Los bancos no parecen poder ofrecer servicios a las criptomonedas, incluso cuando se vuelven mainstream

A nivel global, sigue siendo común que los usuarios de criptomonedas tengan sus cuentas bancarias congeladas y transferencias bloqueadas, incluso cuando la adopción institucional está en aumento.

Panos Mekras, cofundador y CEO de la fintech blockchain Anodos Labs, comenzó a operar con cripto en Grecia a finales de la década de 2010. En ese entonces, la mayoría de los bancos griegos no permitían transferencias a exchanges de criptomonedas. Mekras experimentó bloqueos en pagos con tarjeta hasta que finalmente un banco permitió sus transferencias, pero primero fue interrogado para asegurarse de que entendía que estaba interactuando con una contraparte “riesgosa”.

Mekras le contó a Cointelegraph que esos rechazos iniciales son sintomáticos de cómo los bancos tratan a los activos digitales como si fueran intrínsecamente de alto riesgo. Esa etiqueta a menudo llevó al cierre de cuentas o congelamientos repentinos sin explicación, lo que finalmente empujó a su empresa a depender únicamente de herramientas y canales de pago onchain.

La percepción pública de las criptomonedas ha evolucionado desde entonces. Ahora, las cripto están atravesando un proceso de renovación de imagen: de ser una clase de activos especulativos a convertirse en una capa de infraestructura para productos financieros futuros. Sin embargo, Mekras afirma que aún enfrenta las mismas barreras bancarias, tan recientemente como “hace unos meses”:

“Intenté enviar dinero desde un exchange a Revolut, y me congelaron la cuenta durante tres semanas. No tuve acceso a mis [fondos] durante ese tiempo.”

La larga sombra del cierre bancario al sector cripto

Mekras no es el único titular de cripto con tales quejas, a pesar de que los bancos anuncian expansiones en custodia e iniciativas blockchain.

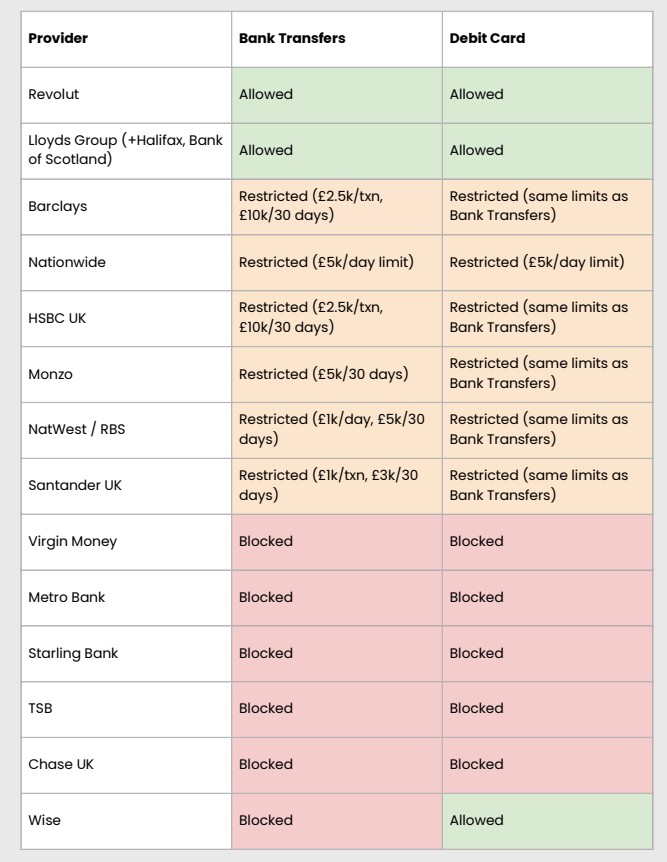

Un informe de enero del Consejo de Negocios de Criptoactivos del Reino Unido (UK Cryptoasset Business Council) descubrió que las transferencias bancarias a exchanges estaban siendo bloqueadas o retrasadas, con aproximadamente el 40% de los pagos enfrentando restricciones y el 80% de los exchanges reportando mayor fricción en el último año.

El consejo advirtió que los vetos generales y límites de transacción suelen aplicarse sin tener en cuenta el estatus legal del exchange.

Revolut es uno de los dos bancos que permiten tanto transferencias bancarias como tarjetas de débito en el estudio del consejo británico, y también es la plataforma donde Mekras afirma haber experimentado el reciente congelamiento de su cuenta. Opera como un banco autorizado en el Reino Unido “con restricciones”, lo que significa que actualmente está desarrollando sus procesos bancarios antes del lanzamiento completo. Además, cuenta con una licencia bancaria en la Unión Europea a través de Lituania y ofrece servicios de trading de cripto en su app.

Un portavoz de Revolut le dijo a Cointelegraph que trata los congelamientos de cuentas como una medida de protección al cliente “de último recurso” en cumplimiento con las regulaciones de Anti-Lavado de Dinero (AML) y Conozca a su Cliente (KYC).

“Un congelamiento temporal puede ocurrir si nuestros sistemas detectan actividad irregular. Esto puede deberse a una combinación de factores, como si un cliente interactúa con una plataforma que es frecuentemente explotada por estafadores, o si creemos que los fondos en cuestión pueden ser producto de delitos o evasión de sanciones”, explicó el vocero.

El representante agregó que desde el 1 de octubre, solo el 0,7% de las cuentas de Revolut donde los clientes depositaron fondos cripto fueron restringidas o congeladas tras una investigación.

Relacionado: Cómo el sandbox blockchain de Europa encuentra innovación en la regulación

Cuando los bancos cierran sus puertas, los usuarios se van onchain

En algunas regiones, la cripto está bloqueada y los usuarios quedan sujetos a restricciones aún más extremas. Los canales de entrada y salida hacia/fuera de cripto no son legalmente posibles en regiones como China, por lo que los usuarios recurren a plataformas peer-to-peer (P2P) o mercados negros para operar con criptomonedas.

Si bien China está en el extremo más restrictivo del espectro, otras jurisdicciones han relajado restricciones oficiales y no oficiales. Nigeria una vez prohibió las cripto e incluso bloqueó plataformas P2P. Sin embargo, en 2025 reconoció formalmente a los activos digitales como valores.

Relacionado: Lecciones cripto desde Davos: política y dinero chocan

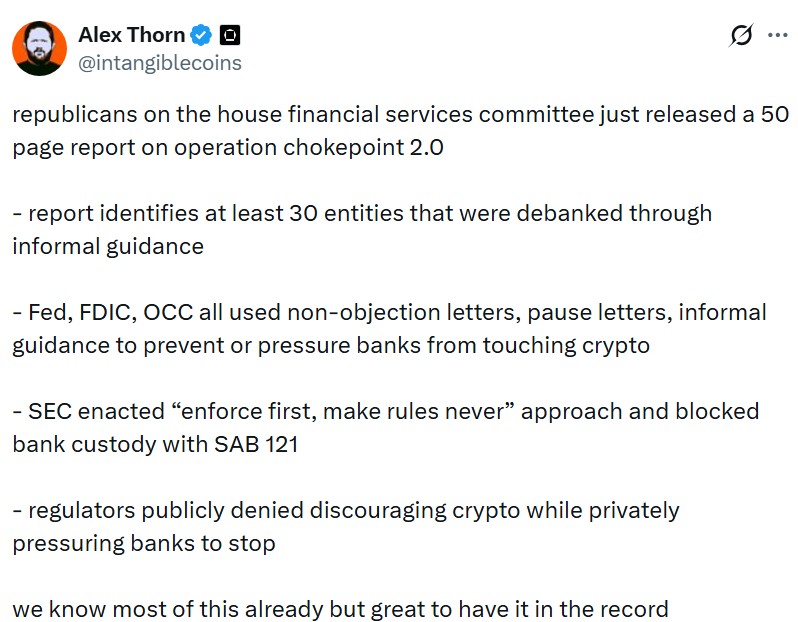

Patrones similares de fricción bancaria también aparecieron en los Estados Unidos. Políticos e industria han invocado el término “Operation Chokepoint 2.0” para describir la guía informal de los reguladores federales que desalentó a los bancos de sostener relaciones con empresas cripto.

La “Operation Choke Point” original fue una iniciativa en la que se acusó a agencias de aplicación de la ley de presionar a los bancos para cortar lazos con industrias políticamente polémicas como prestamistas de día de pago y vendedores de armas.

En enero de 2025, Donald Trump asumió la presidencia de los Estados Unidos y ha estado impulsando políticas favorables a las criptomonedas para posicionar a la mayor economía del mundo como la “capital cripto” global.

Desde entonces, los problemas de cierre bancario al sector cripto han sido reconocidos oficialmente. En diciembre, la Oficina del Contralor de la Moneda (OCC) de EE.UU. publicó sus hallazgos sobre prácticas de cierre bancario de nueve de los bancos más grandes del país. La OCC también publicó una carta interpretativa para confirmar que los bancos pueden facilitar transacciones cripto en una capacidad similar a la de un corredor.

Independientemente del impulso positivo, los usuarios siguen quejándose de que el sector bancario no atiende cuentas expuestas a criptomonedas.

“Esto sigue siendo así [y] todavía existen posiciones anti-cripto. Algunos incluso han declarado públicamente que no están dispuestos a apoyar la actividad cripto ni a vincularse con la industria”, afirmó Mekras.

Mekras argumenta que los usuarios pueden considerar desvincularse completamente del sistema bancario tradicional y mover sus finanzas onchain. Suena viable en teoría, pero en la práctica, la mayoría de los negocios y usuarios aún no pueden operar solamente con cripto sin acceso confiable a rampas fiat.

La banca mira hacia la infraestructura blockchain

En los últimos años, ha habido un cambio global en la forma en que las instituciones financieras tradicionales se relacionan con las criptomonedas.

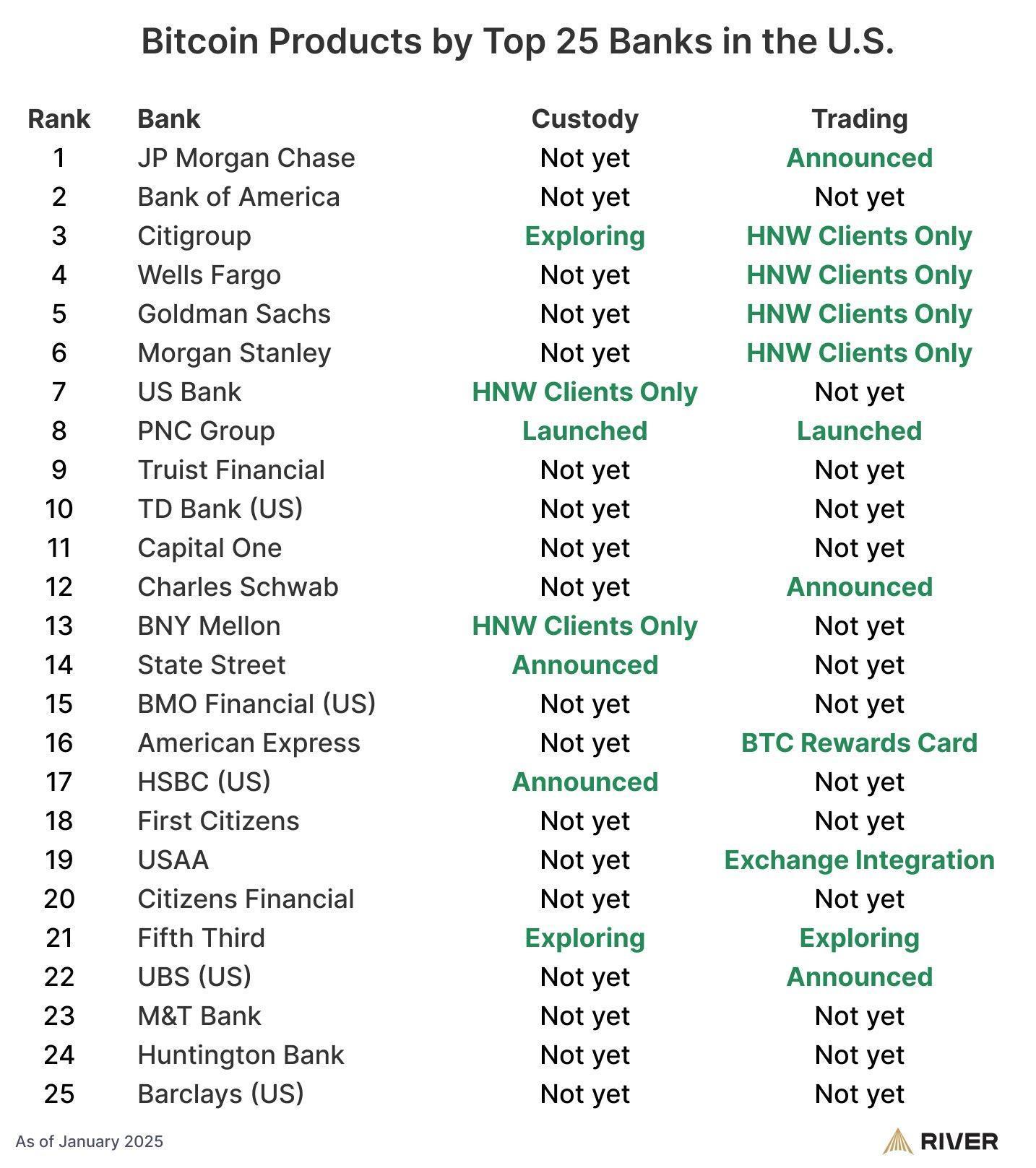

Los grandes bancos e infraestructuras financieras están construyendo cada vez más productos y servicios ligados a Web3. En EE.UU., se informa que el 60% de los 25 principales bancos ofrecen o planean ofrecer servicios relacionados con Bitcoin, incluyendo la custodia, el trading y soluciones de asesoría.

En toda Europa, servicios regulados como la custodia cripto y la liquidación están siendo introducidos por exchanges y grupos financieros tradicionales bajo la normativa Markets in Crypto-Assets (MiCA). En el Reino Unido, la plataforma blockchain de HSBC fue seleccionada para respaldar emisiones piloto de bonos gubernamentales tokenizados.

En ese contexto de adopción institucional, algunas empresas que trabajan para unir bancos y blockchain sostienen que los desafíos que llevan a congelamientos de cuentas están vinculados a brechas de herramientas y marcos de riesgo dentro de los bancos.

“El problema es que hay una gran cantidad de fricción porque los bancos tradicionales realmente no tienen la infraestructura interna para interpretar datos onchain de una manera que encaje dentro de sus actuales marcos de riesgo y cumplimiento”, explicó Eyal Daskal, CEO de CRYMBO —una plataforma de infraestructura blockchain para instituciones— a Cointelegraph.

Describió la situación como una en la que los bancos suelen optar por medidas preventivas porque no tienen la capacidad de vincular la actividad onchain con las señales de identidad y cumplimiento en las que confían:

“Si está involucrado cripto, bloquean la cuenta y la consideran fuera de alcance. Es la opción más simple para ellos porque no tienen las herramientas para evaluarlo correctamente.”

La cripto está entrando en la corriente financiera principal, pero para muchos usuarios, el acceso a la banca básica todavía depende de si el motor de riesgo del banco puede comprender lo que sucede onchain. Hasta que esa brecha se cierre, la adopción institucional y la fricción minorista pueden seguir coexistiendo.

Revista: Bitcoin podría tardar 7 años en actualizarse para post-quantum: coautor del BIP-360

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El principal funcionario de vacunas de la FDA, Vinay Prasad, dejará su cargo el próximo mes