JPMorgan cambia de rumbo repentinamente: ¿por qué ahora son optimistas con el dólar?

El 13 de marzo de 2026, JPMorgan publicó un informe de estrategia global de divisas, cuyo título en inglés es “Key Currency Views: Turning tactically bullish on the dollar”.

La conclusión central del informe se resume en una sola frase:Después de estar bajistas sobre el dólar durante todo un año, JPMorgan cambia oficialmente a una posición táctica alcista sobre el dólar.

Este cambio merece ser tomado muy en serio. No porque JPMorgan tenga siempre la razón, sino porque representa la dirección real de posicionamiento del capital institucional de Wall Street. Cuando un banco de inversión de primer nivel cambia una postura sostenida por un año, necesariamente ha ocurrido algo importante detrás.

¿Por qué cambió repentinamente una postura bajista de un año?

Durante el año pasado, la lógica bajista en Wall Street respecto al dólar era bastante clara: el ciclo económico estadounidense estaba cerca del tope, la Reserva Federal estaba a punto de iniciar un ciclo de baja de tasas, y el capital fluiría de EE.UU. hacia otras regiones del mundo. Este relato sostenía la narrativa principal de "debilitamiento del dólar, fortalecimiento de activos de riesgo", y fue el eje de posicionamiento para muchas instituciones en el último año.

Sin embargo, esa lógica fue interrumpida en las últimas semanas por un acontecimiento: el bloqueo del Estrecho de Ormuz y el posterior shock de precios energéticos.

La semana pasada, el petróleo llegó a rozar los 118 dólares por barril. JPMorgan lo describe en su informe con una frase sobre la situación macro actual: “El tiempo ahora es, de hecho, el enemigo del mercado”. El mensaje es claro: cuanto más tiempo duren los elevados precios de la energía, mayor será el daño a la economía global y más difícil será revertirlo.

Sobre esto, en su momento escribí un artículo analizando la situación desde la perspectiva de Trump. Mi conclusión entonces fue que el verdadero as bajo la manga de Irán no eran materiales nucleares, sino el Estrecho de Ormuz. Alrededor del 20% del transporte mundial de petróleo pasa por ahí; si esta ruta está en riesgo, el mercado energético reacciona inmediatamente. Y Trump, como hombre de negocios, sabe que precios altos sostenidos del petróleo tampoco convienen a la economía estadounidense; por eso, las probabilidades de que ambas partes negocien no eran bajas.

No obstante, independientemente de cómo evolucione la situación, el shock energético a corto plazo ya alteró las expectativas del mercado. Ese es el mensaje principal que quiere transmitir el informe de JPMorgan.

¿Por qué el shock energético fortalece al dólar?

Aquí hay una lógica macro muy importante que vale la pena explicar.

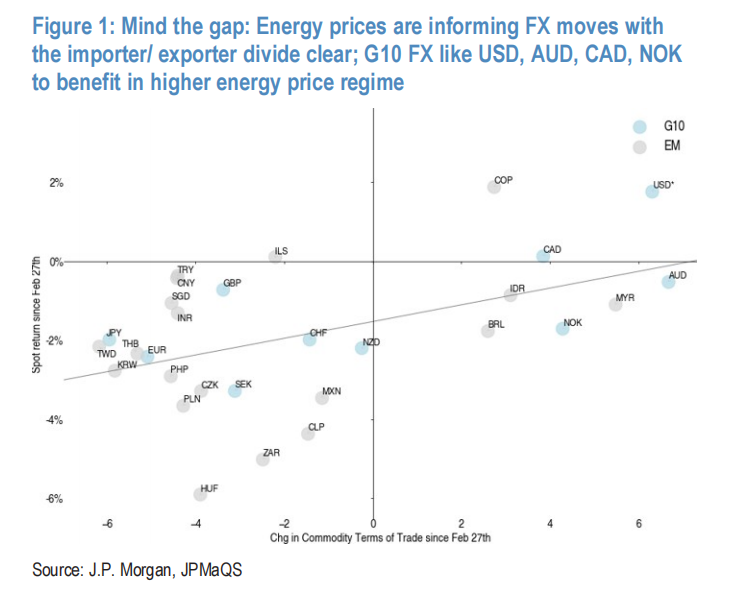

Cuando los precios de la energía suben bruscamente, en el mercado aparecen dos tendencias cambiarias opuestas: las divisas de países exportadores de energía se fortalecen por la mejora en sus términos de intercambio, mientras que las de importadores de energía se ven presionadas por el aumento del déficit comercial. Esta diferenciación es el impacto más directo del shock energético en el mercado cambiario.

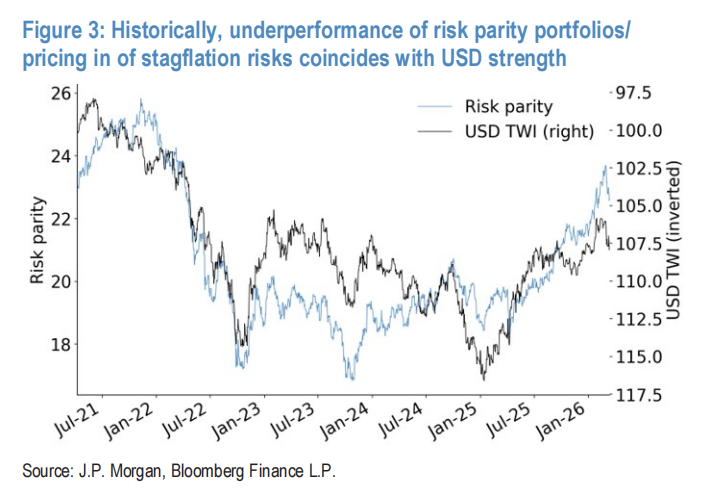

Sin embargo, el informe de JPMorgan enfatiza una lógica más profunda: el riesgo de estanflación.

Cuando los precios de la energía se mantienen elevados, la economía global no solo enfrenta mayor inflación, sino también un crecimiento más lento. La aparición simultánea de ambos factores configura la combinación más problemática para los inversores macro: la estanflación. En este entorno, las acciones se presionan por la baja expectativa de crecimiento y los bonos pierden atractivo por la inflación elevada. Si ambas clases de activos sufren al mismo tiempo, las estrategias tradicionales de paridad de riesgos dejan de funcionar.

En ese contexto, el dólar cumple un papel especial. Como moneda de reserva mundial, cuando la paridad de riesgos está en modo de fuga, el dólar es de los pocos activos que mantienen valor refugio. Los datos históricos lo confirman: cada vez que el mercado empieza a descontar riesgo de estanflación, el dólar se fortalece.

Esa es la lógica central del cambio de JPMorgan a favor del dólar. No porque la economía de EE.UU. haya mejorado, sino porque el valor refugio de otros activos cayó simultáneamente a raíz del shock energético.

¿Cómo se posiciona JPMorgan en concreto?

El informe ofrece una orientación de trading muy clara: posicionarse largo en dólares y corto en una canasta de divisas compuesta por euro, libra esterlina y corona sueca.

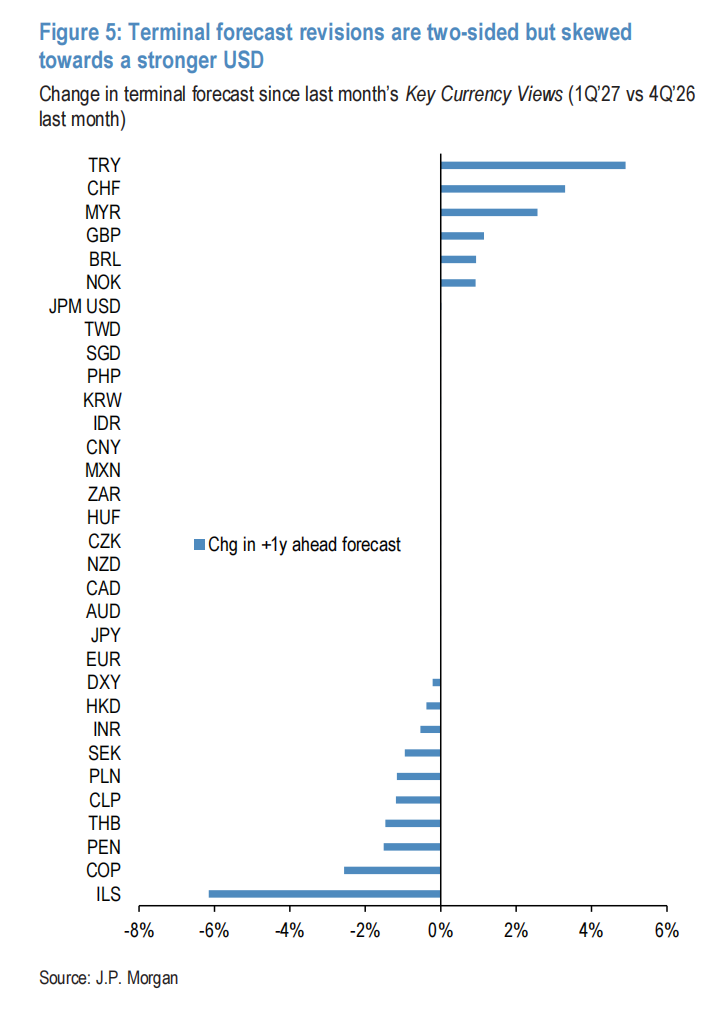

En cuanto a las previsiones concretas, JPMorgan realizó recortes importantes. El objetivo a corto plazo para el euro/dólar se ajustó de 1,20 a 1,17; si los precios energéticos se mantienen altos por una o dos semanas más, consideran posible un testeo adicional en la franja de 1,10–1,13. Para la libra/dólar, la proyección baja de 1,41 a 1,34.

¿Por qué el euro y la libra soportan la mayor presión? La clave está en la dependencia energética europea. La zona euro importa el 70% de la energía que consume, y esa alta dependencia hace que el euro sea especialmente vulnerable ante cada shock energético. El caso de la libra es más complejo: además de la dependencia energética, Reino Unido suma presión fiscal y política, formando lo que JPMorgan denomina “combo tóxico”.

Entre las divisas de países exportadores de energía, JPMorgan es positiva con la corona noruega, el dólar australiano y el dólar canadiense. Estas tres monedas se benefician directamente de la mejora en términos de intercambio por el alza de precios energéticos.

La divergencia de monedas asiáticas

JPMorgan redujo la ponderación de las divisas asiáticas en su portafolio, de sobreponderar a ponderar neutrales, con una lógica clara: la mayoría de estas economías son importadoras netas de energía, y los altos precios presionan sus cuentas comerciales.

En detalle, el baht tailandés, el won surcoreano y el peso filipino enfrentan mayor presión, ya que sus economías tienen una mayor dependencia de importaciones energéticas.

El renminbi es un caso digno de análisis aparte. JPMorgan mantiene su previsión para el renminbi en 6,85. Consideran que, en comparación con otras monedas regionales, China cuenta con varios mecanismos de amortiguación únicos en este ciclo de shock energético: su estructura energética doméstica es menos dependiente del petróleo y gas que otras economías, los precios internos de la energía están regulados lo que limita la transmisión de precios, y la tenencia de activos chinos por parte de extranjeros es relativamente baja, lo que disminuye la presión de salidas de capital. Así, el renminbi destaca por su carácter defensivo en la actual volatilidad del mercado cambiario.

Una advertencia importante

Al leer el informe, hay un detalle que merece especial atención: JPMorgan recalca varias veces en todo el texto queeste ajuste de postura es “táctico”,y no un cambio estructural de largo plazo.

Se reservan el derecho de volver a posicionarse cortos en dólares en cualquier momento. Sus previsiones cambiarias a mediano plazo prácticamente no han cambiado.

Detrás de esto hay una lógica interesante. Un dólar fuerte a largo plazo en realidad no beneficia del todo a EE.UU.: un dólar apreciado debilita la competitividad exportadora estadounidense, lo que constituye una contradicción interna con la postura comercial de Trump. Así, el actual fortalecimiento del dólar es más resultado de una necesidad de refugio, y no una aspiración deliberada de EE.UU.

Si los precios de la energía bajan o hay señales de distensión en la geopolítica, el argumento para volver a posicionarse cortos en dólares regresará a la mesa.

Esta diferencia es clave. Significa que la fortaleza actual del dólar es un ajuste de portafolio en un estado de emergencia, no el inicio de una nueva tendencia de largo plazo.

Mi interpretación:

Al leer este informe, mi mayor sensación es que JPMorgan transmite una señal clave de forma muy prudente. No dicen que el dólar vaya a subir siempre, ni que la economía global esté al borde de una crisis, sino que la incertidumbre actual es suficientemente alta como para que valga la pena tomar cobertura en dólares.

Esta forma de pensar es útil también para inversores individuales. No se trata de perseguir el dólar al alza, sino de comprender por qué las instituciones están revisando su exposición al riesgo en un entorno donde confluyen shocks energéticos y riesgos de estanflación. Entender qué piensan las instituciones es más valioso que adivinar movimientos de mercado.

Informe original en inglés

El informe original en inglés interpretado en este artículo, “Key Currency Views: Turning tactically bullish on the dollar”, fue subido simultáneamente a Planeta del Conocimiento 《De bolsillo izquierdo a derecho|Análisis de research》. Los interesados pueden acceder a la versión original ahí.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Transcripción de la conferencia trimestral de resultados de Surf Air Mobility (SRFM)