Encuesta de gestores de fondos de Bank of America: se desvanece la euforia bursátil y cambió el mayor temor del mercado.

El sentimiento de los gestores de fondos globales sufrió un giro drástico en marzo de 2026. El riesgo geopolítico y las expectativas de inflación volvieron a estar en el centro de atención del mercado, desplazando a la burbuja de IA como el principal riesgo de cola, mientras que el crédito privado fue considerado por una proporción récord como el mayor peligro de evento crediticio sistémico.

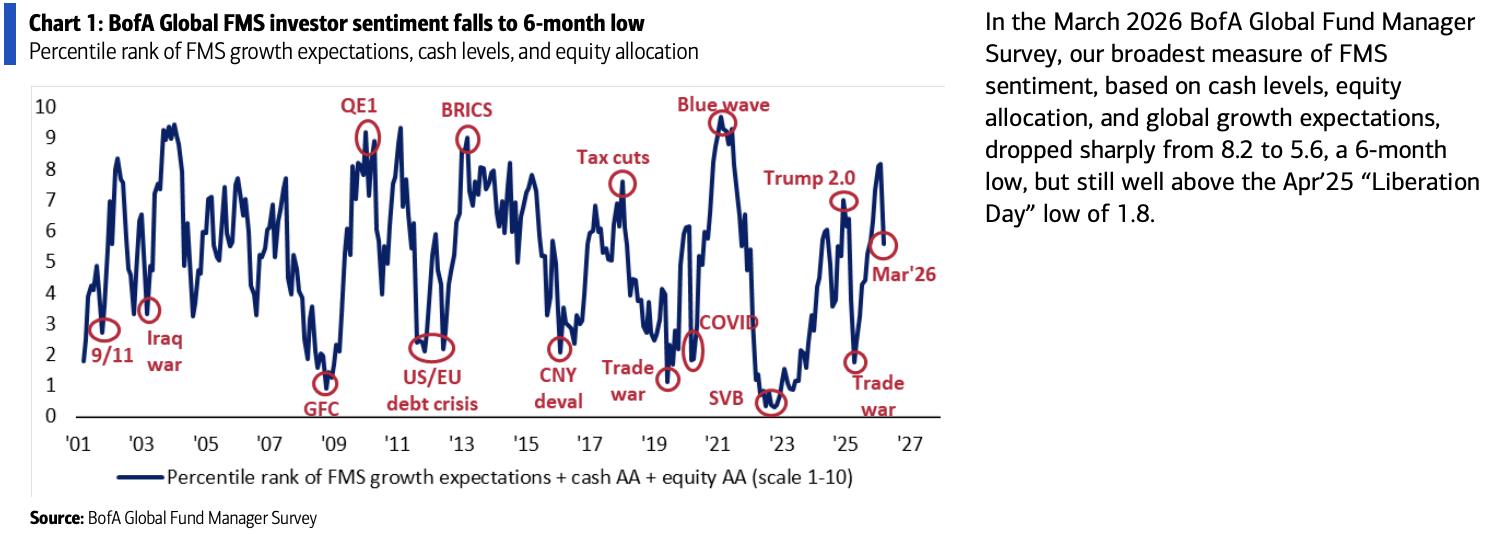

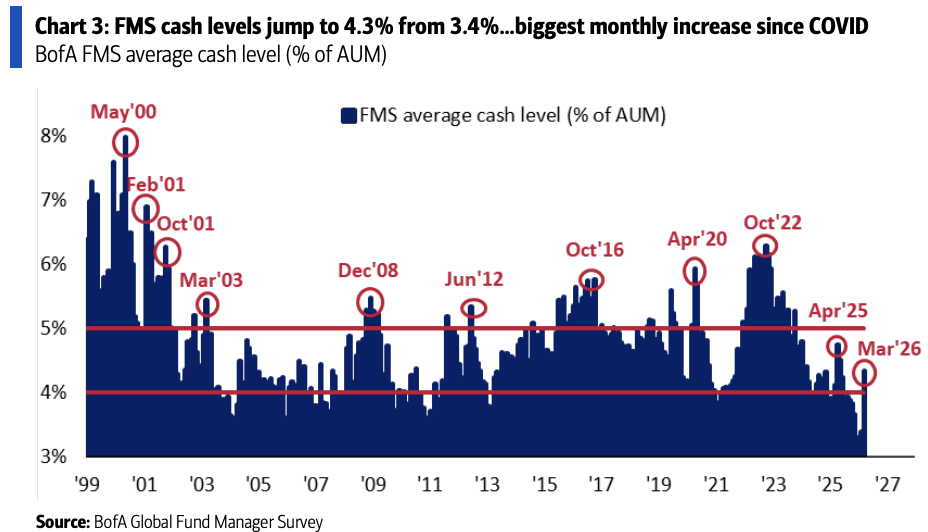

Según la encuesta Global Fund Manager Survey (FMS) de marzo del Bank of America (BofA), el indicador compuesto de sentimiento cayó abruptamente de 8.2 a 5.6 este mes, marcando el nivel más bajo en seis meses. Al mismo tiempo, la proporción de efectivo aumentó del 3,4% al 4,3%, el mayor incremento mensual desde el choque por la pandemia en marzo de 2020; la regla de efectivo que antes activó la señal contraria de "venta" ahora volvió a zona neutral.

El estratega de BofA Michael Hartnett indicó que el sentimiento actual ya es lo suficientemente pesimista como para favorecer estrategias como posicionarse corto en petróleo si el barril supera los 100 dólares, vender dólares si el índice Dólar supera los 100 puntos, comprar bonos a 30 años estadounidenses si la tasa llega al 5%, y aprovechar caídas en el S&P 500 si toca los 6600 puntos.

La encuesta se realizó entre el 6 y el 12 de marzo, participaron 210 gestores de fondos que administran un total de 589 mil millones de dólares en activos.

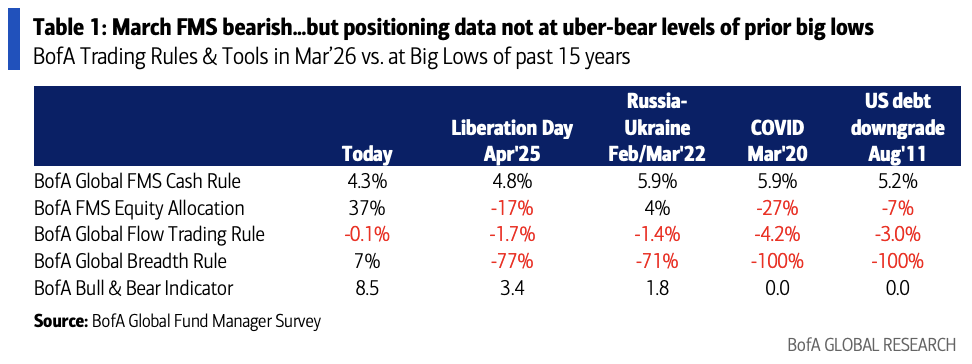

Cabe destacar que, aunque el ánimo se ha enfriado notablemente, los distintos indicadores de posicionamiento del BofA aún están lejos de niveles de “mercado bajista extremo”—las asignaciones en acciones, el indicador de amplitud global, entre otros, no muestran aún esas señales extremas que suelen aparecer en fondos que tocan suelo de mercado, por lo que no se ha dado todavía la ocasión táctica ideal para posicionamientos de riesgo en acciones o crédito.

Sentimiento helado: se desploman expectativas de crecimiento y regresan temores inflacionarios

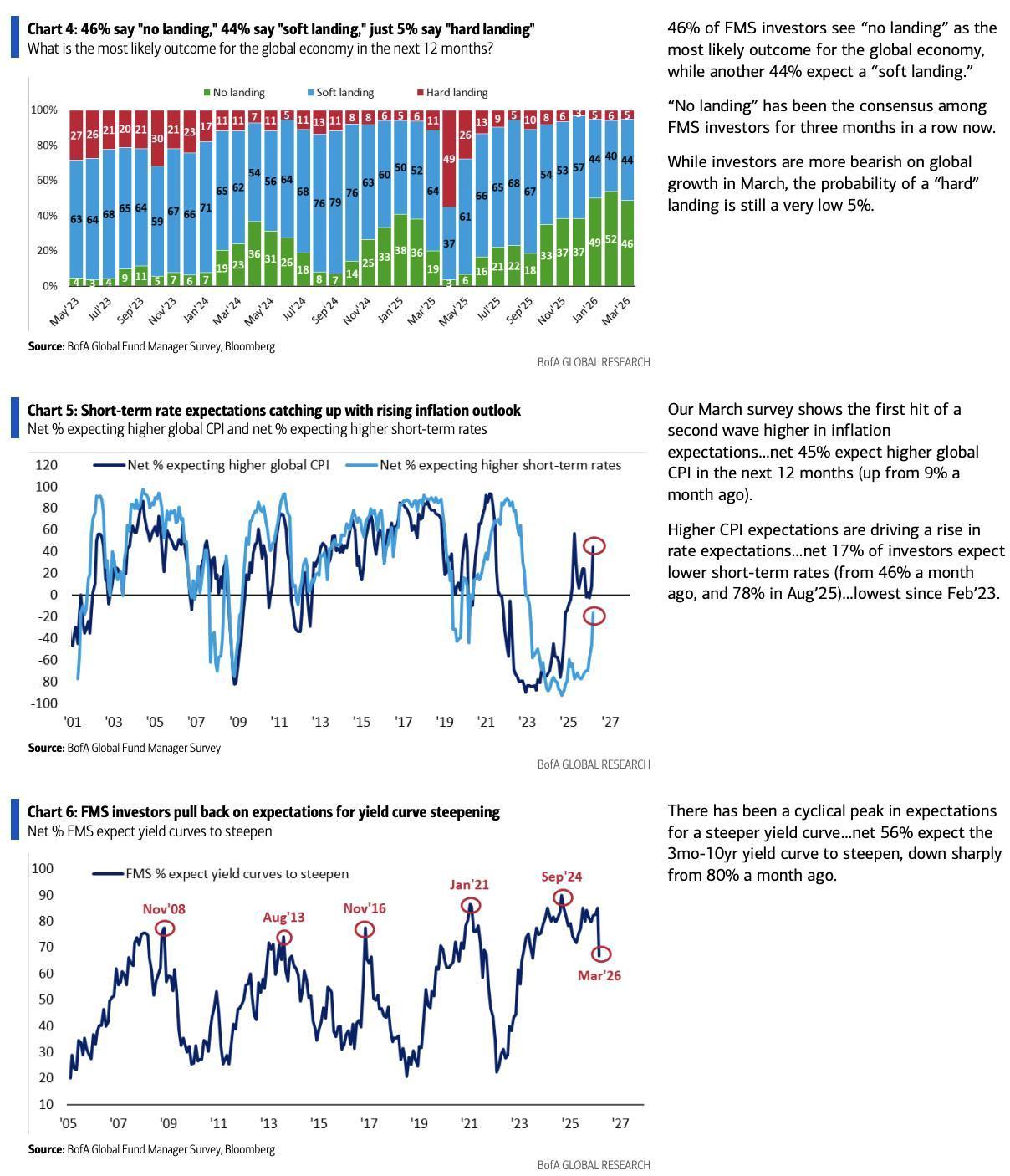

La reversión en las expectativas macro es el cambio más destacado de esta edición. El porcentaje neto de optimismo sobre el crecimiento económico global se desplomó del 39% al 7%, la mayor caída mensual reciente. A la vez, las expectativas inflacionarias repuntaron con fuerza: el 45% neto de los encuestados espera que el IPC global suba en los próximos 12 meses; hace un mes, solo el 9% compartía esa visión.

El salto en las expectativas inflacionarias redujo directamente las expectativas de recortes de tasas. La proporción neta de encuestados que pronostica tasas a la baja bajó del 46% al 17%, el nivel más bajo desde febrero de 2023. La visión de una curva de rendimientos más empinada también perdió fuerza: 56% neto espera una mayor pendiente en la curva de bonos del Tesoro a 3 meses/10 años, frente al 80% de hace un mes.

La evaluación sobre la coyuntura global también muestra un giro estructural. En la clasificación de escenarios macro, el 51% de los encuestados prevé “estanflación” (crecimiento por debajo de la tendencia junto a inflación por encima de la tendencia) para los siguientes 12 meses, notablemente más que el 42% del mes anterior; la proporción que espera un “boom” (alto crecimiento, alta inflación) cayó del 36% al 29%.

Aun así, los precios de mercado para un aterrizaje duro siguen siendo muy bajos: solo el 5% de los encuestados ve un escenario de hard landing, 46% espera un “no aterrizaje” y 44% espera un soft landing. El “no aterrizaje” es el consenso por tercer mes consecutivo.

Cambio de líderes en riesgos de cola: la geopolítica toma la delantera, alerta por crédito privado

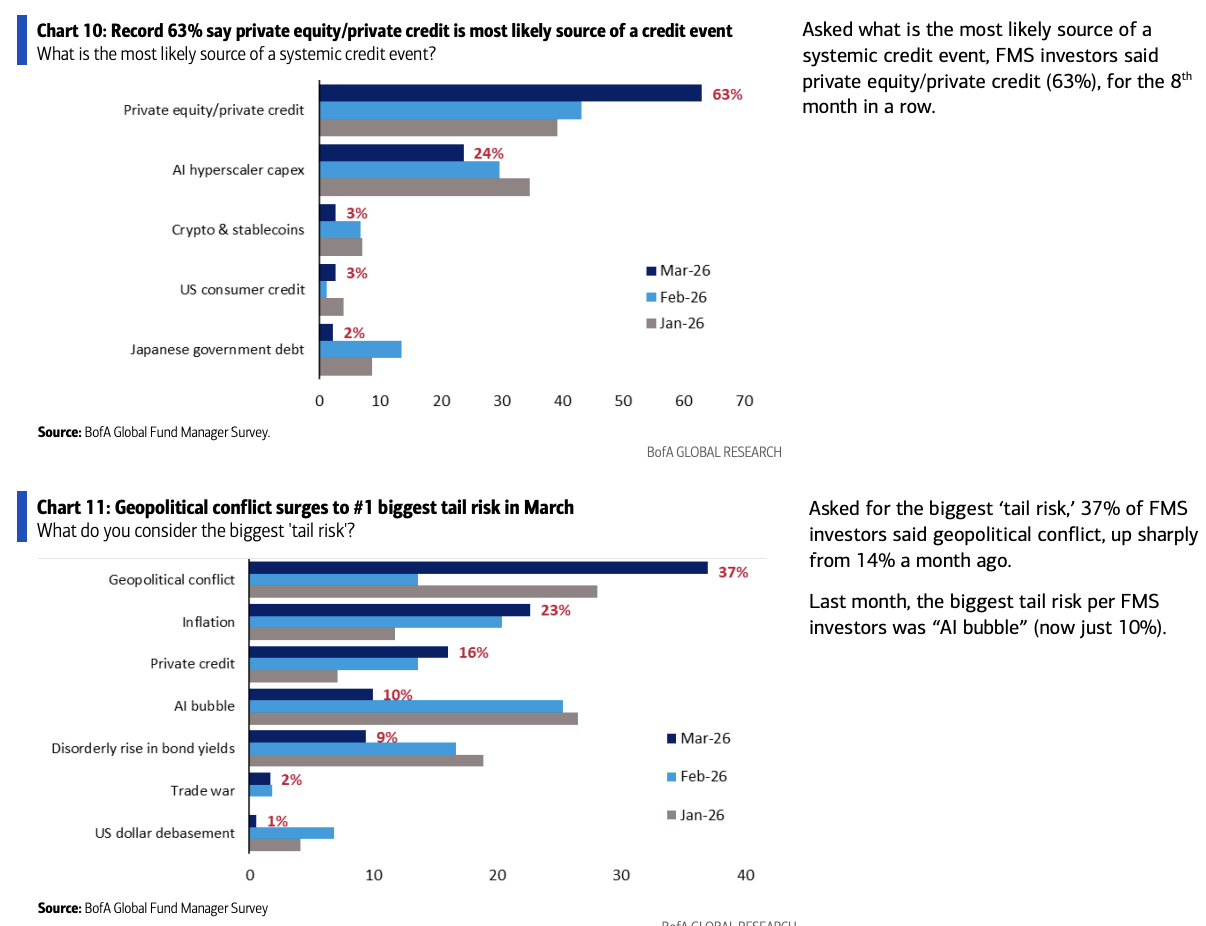

El origen de los riesgos percibidos por el mercado cambió drásticamente. En la consulta sobre el “mayor riesgo de cola”, el 37% señaló al conflicto geopolítico como la mayor amenaza, un fuerte salto desde el 14% del mes pasado; la “burbuja de IA”, antes en primer lugar, cayó a solo el 10%. Las tensiones vinculadas a Irán fueron vistas como catalizador clave de este cambio de ánimo.

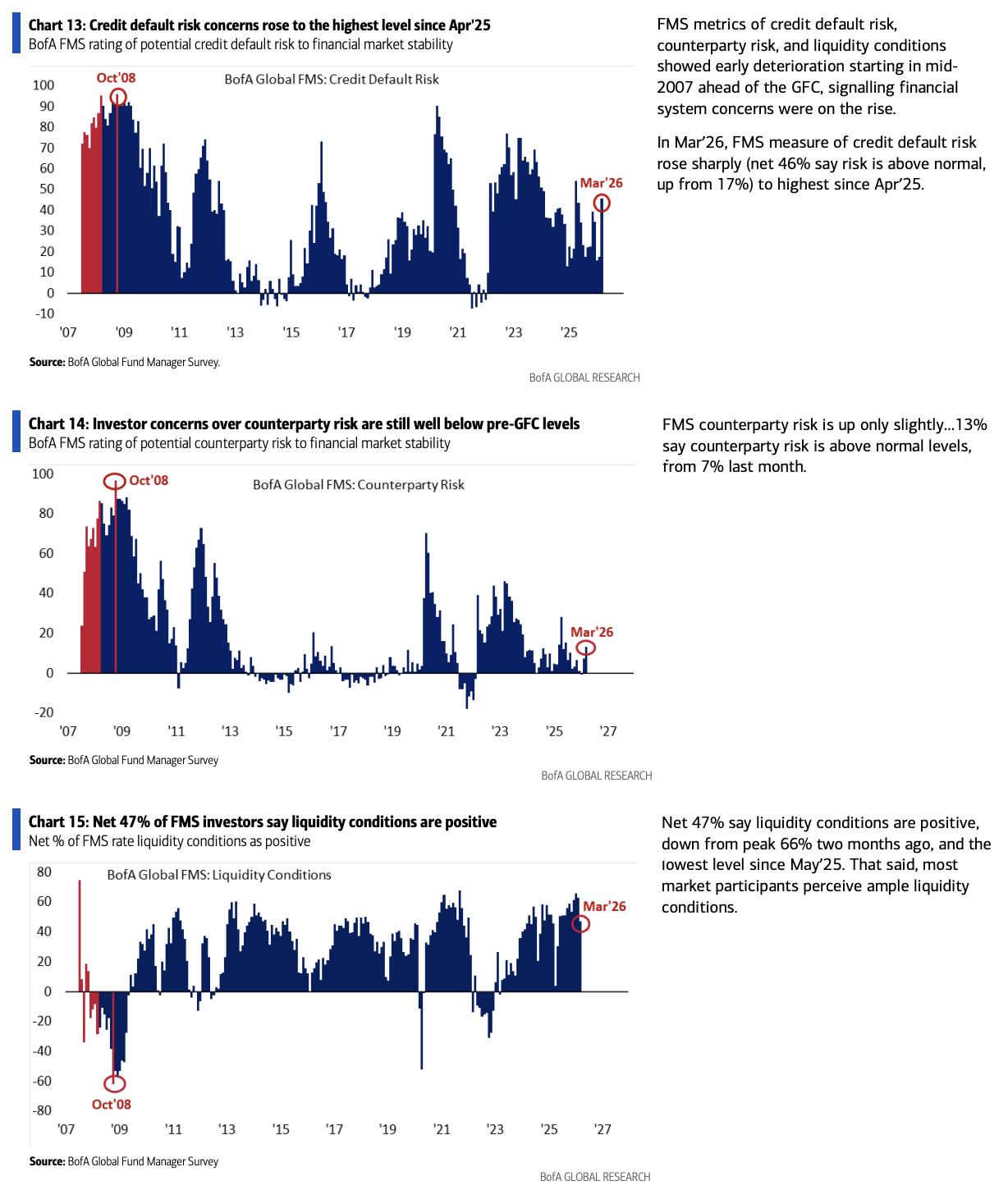

En cuanto a riesgos sistémicos de crédito, el 63% de los encuestados señaló al crédito privado como la fuente más probable de un evento crediticio sistémico, el mayor porcentaje en la historia de la encuesta. Asimismo, el indicador de riesgo de default crediticio de marzo alcanzó el nivel más alto desde abril de 2025: 46% neto ve el riesgo de default por encima de lo normal, cuando el mes anterior solo era el 17%.

Los demás indicadores relevantes para la estabilidad financiera muestran señales de debilitamiento. El indicador FMS de riesgo de estabilidad financiera subió de -1,8 a 1,2; seis de siete factores de riesgo (mercados emergentes, riesgo de crédito, ciclo económico, política monetaria, riesgo de contraparte y riesgo geopolítico) empeoraron respecto a enero.

Aunque la liquidez general sigue siendo positiva, el 47% neto aún ve las condiciones de liquidez como favorables, pero esta cifra cayó notoriamente desde el 66% de hace dos meses, siendo el valor más bajo desde mayo de 2025.

Enfriamiento del furor por IA: ya no es el mayor riesgo ni la operación más saturada

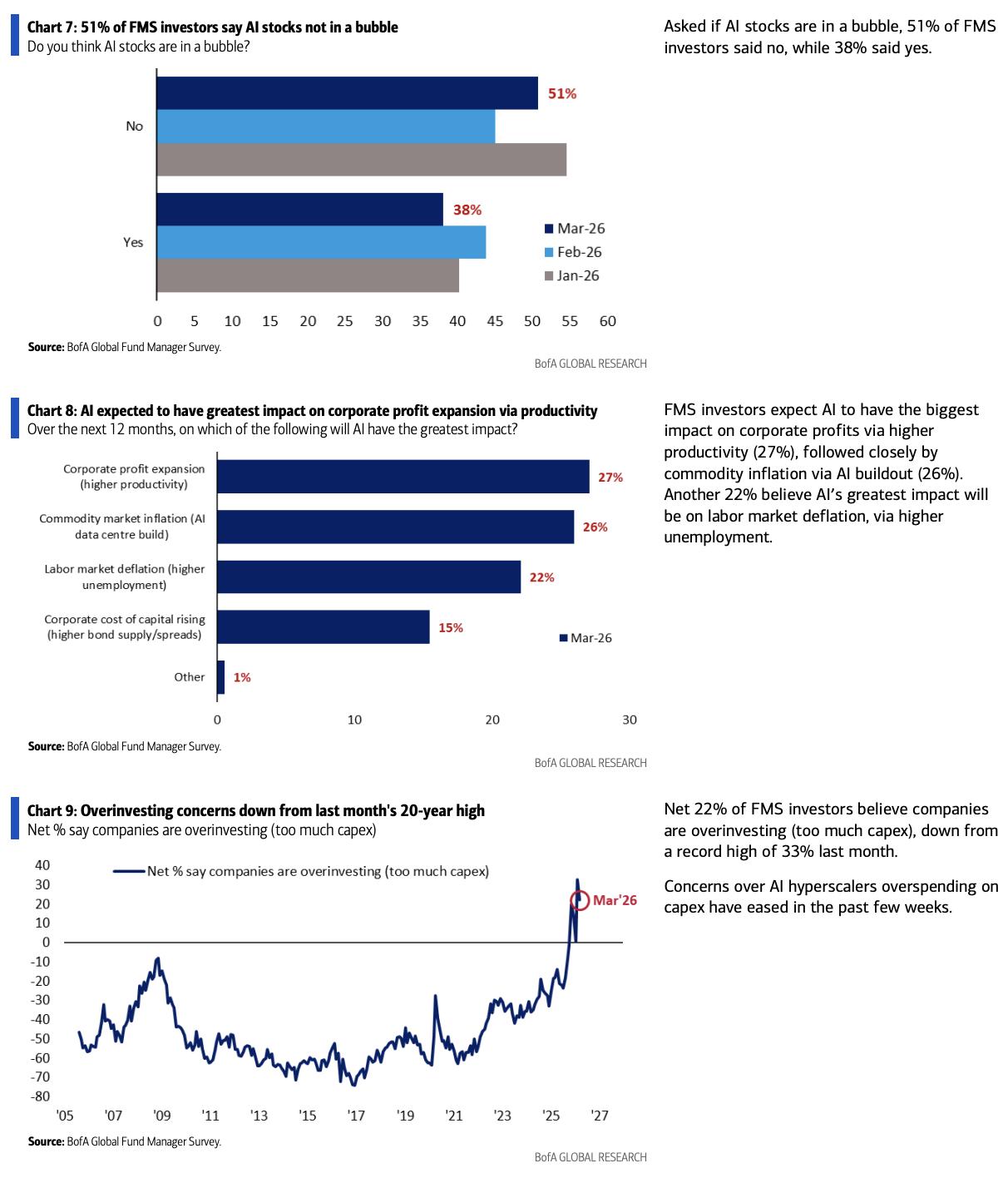

La importancia de los activos ligados a IA decayó fuertemente en esta encuesta. Sobre la existencia de una burbuja en acciones de IA, el 51% cree que no la hay, y el 38% sí la ve. El miedo por la sobreinversión en IA bajó: quienes piensan que las empresas están sobreinvirtiendo cayó del 33% neto récord al 22%.

Sobre el impacto esperado de la IA, el 27% ve su mayor aporte en los próximos 12 meses en impulsar la rentabilidad corporativa gracias a más productividad; el 26%, en presión inflacionaria sobre commodities relacionada a la infraestructura de IA; un 22% opina que elevará la desocupación y generará presión deflacionaria en el mercado laboral.

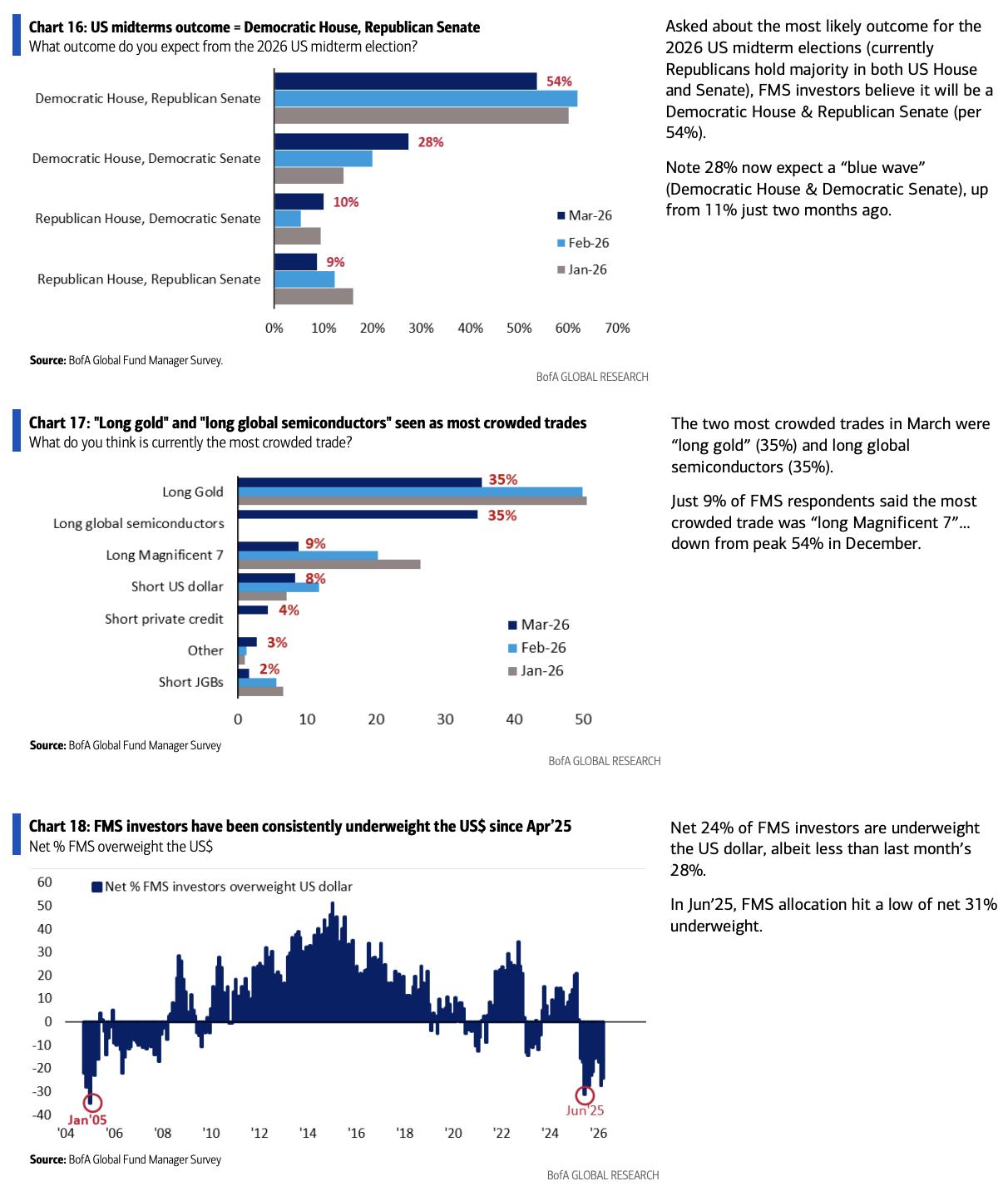

Desde la óptica de operaciones saturadas, el furor por posicionarse largo en IA o en “Magnificent 7” se diluyó: sólo el 9% los ve como el trade más concurrido, muy por debajo del 54% de diciembre pasado. Actualmente, “largo oro” y “largo semiconductores globales” comparten el primer lugar, ambos con 35% de preferencia.

Es relevante señalar que, según la lógica de operaciones contrarias del BofA, si se relajan las tensiones en Irán, “Magnificent 7”, acciones de consumo y acciones chinas podrían superar en desempeño a mercados emergentes, Japón, semiconductores, bancos e industriales, donde el posicionamiento aún es elevado.

Asignación de activos: transición de "boom" a "estanflación", fuerte suba en commodities

En materia de asset allocation, los gestores están girando sus carteras del eje del “boom” hacia el de la “estanflación”. Este mes, las compras se enfocaron en acciones japonesas, salud y cash; mientras que recortaron consumo discrecional, acciones europeas y bancos.

En términos absolutos, los activos más sobreponderados son acciones de mercados emergentes, salud, acciones en general y commodities; los menos favorecidos son bonos, consumo discrecional y el dólar.

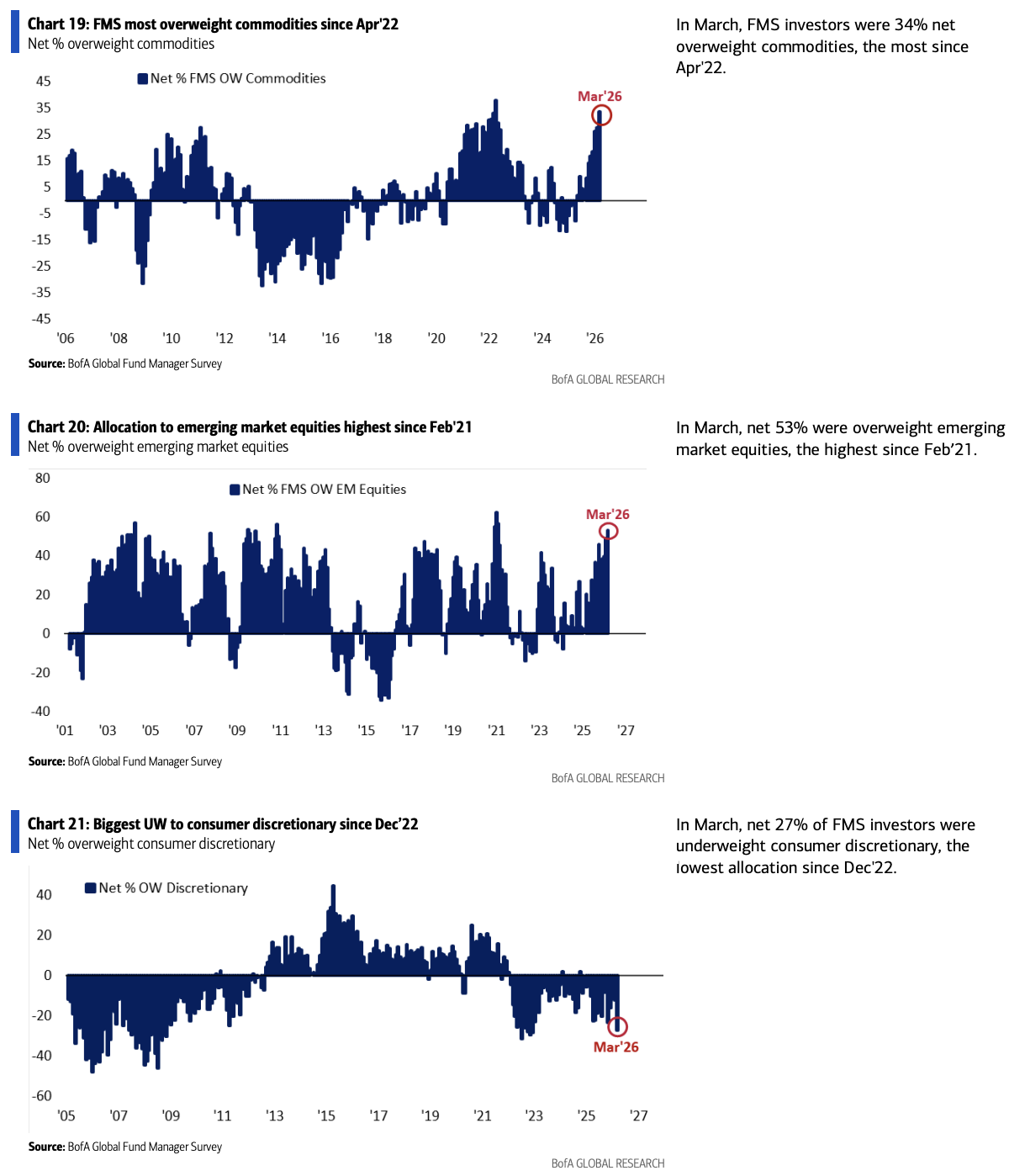

La sobreponderación en commodities subió al 34% neto, máximo desde abril 2022, superando el promedio histórico por 2,1 desviaciones estándar, reflejando fuerte necesidad de cobertura inflacionaria.

En la asignación geográfica de acciones, el sobrepeso en emergentes trepó al 53% neto, su máximo desde febrero 2021 y 1,6 desviaciones estándar por encima de la media histórica; mientras que acciones japonesas pasaron de -1% el mes pasado a +14% neto esta vez.

En un marcado contraste, las acciones estadounidenses siguen con un infra-ponderación neta del 17%; las de consumo discrecional, aún más castigadas, con infra-ponderación neta del 27%, mínimo desde diciembre 2022.

Variable política: suben expectativas de "ola azul" demócrata, proyección del crudo muy por debajo del mercado

En lo político, el panorama para las elecciones de medio término 2026 en EEUU está cambiando gradualmente. El 54% espera un resultado de “Demócratas controlando la cámara baja, Republicanos el Senado”; pero los que apuestan a una marea azul demócrata (control total de ambas cámaras) subieron del 11% de hace dos meses al 28%, lo que sugiere un ajuste silencioso en el precio de riesgo político.

En cuanto al oro, mientras los precios siguen al alza, el 38% neto considera que el metal está caro, más que el 31% de hace un mes, pero “largo oro” sigue siendo el trade más saturado en empate con otro segmento. Esto muestra que, pese a la presión de valuación, la demanda de refugio y cobertura de inflación sostiene el precio del oro.

Respecto al dólar, el 24% neto lo sub-pondera, un leve recorte desde el 28% anterior; y el 46% neto opina que su valuación es elevada.

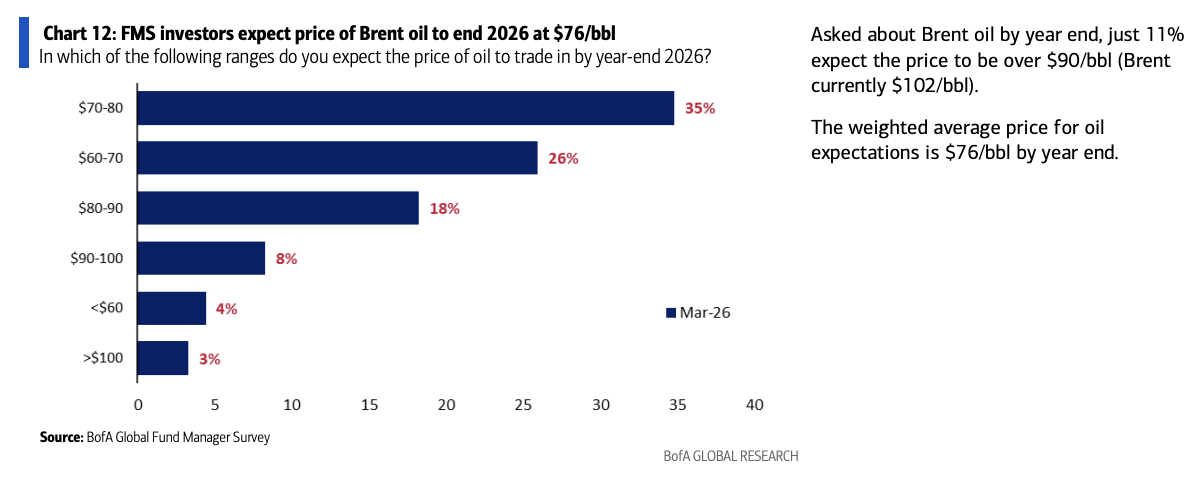

Para los commodities, las expectativas de los gestores de fondos sobre el precio del petróleo se encuentran marcadamente por debajo del nivel actual de mercado. Solo el 11% ve el Brent por encima de 90 dólares al final del año (durante la encuesta rondaba los 102 dólares), la proyección promedio ponderada es de 76 dólares, lo que implica un 26% de caída, un reflejo del consenso de mercado de que la prima geopolítica en el precio del crudo no sería sostenible.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La caída del poder de los semiconductores japoneses

Lisa Su y su guerra por independizarse de Nvidia