Bonos del Tesoro de EE. UU.: el impacto de la liquidez ha llegado a su fin

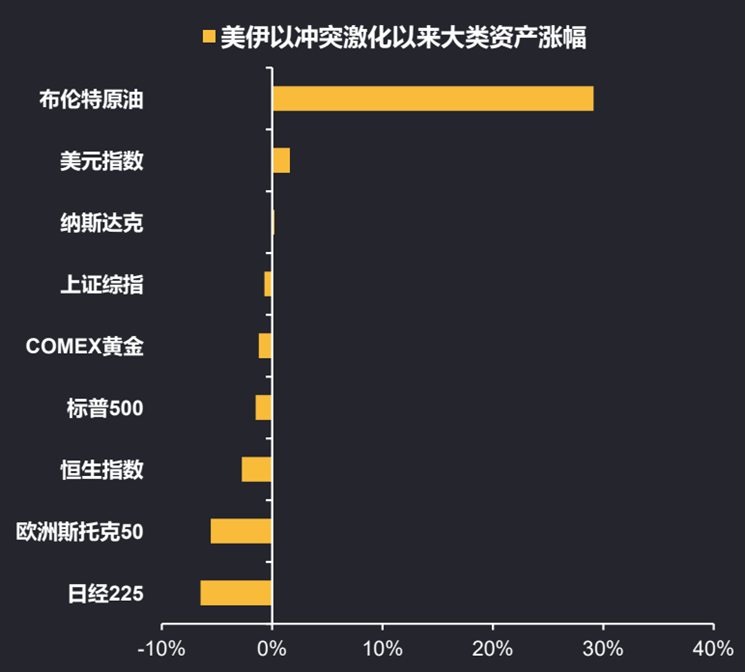

Desde marzo, el precio del petróleo ha subido bruscamente. Además del aumento en el índice del dólar, la bolsa, las monedas no estadounidenses, los bonos, y los metales no ferrosos y preciosos han caído. Esto se debe en gran medida a una lógica de shock de liquidez, y actualmente hay señales de que esta primera fase del shock de liquidez ya ha terminado.

¿Por qué ha terminado ya la primera fase del shock de liquidez? Las principales observaciones son las siguientes:

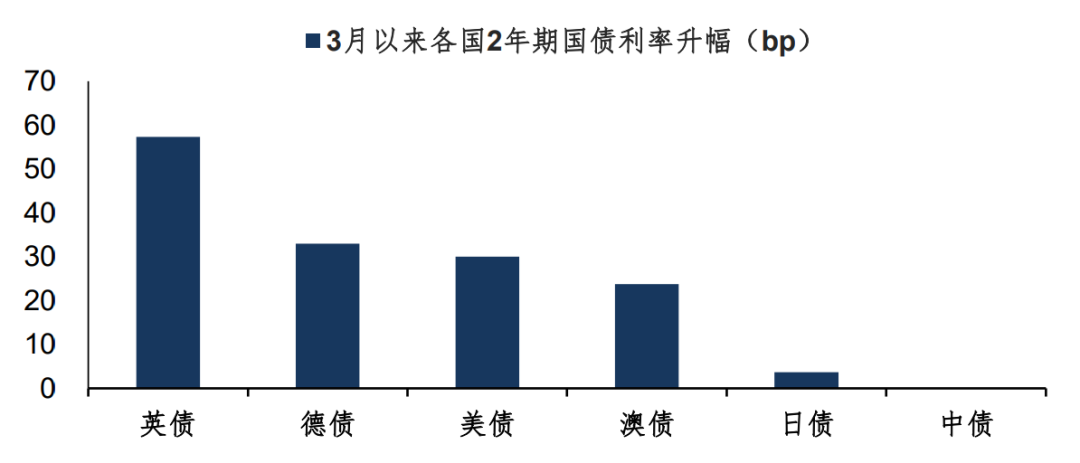

Primero, las tasas de interés de los principales países han empezado a desacoplarse del precio del petróleo. Desde marzo, la tasa a 2 años del Reino Unido subió 60 puntos básicos, y las de Alemania y EE.UU. subieron 30 puntos básicos cada una. Sin embargo, en los últimos días, las tasas internacionales han mostrado señales de estar tocando techo, y la tasa larga estadounidense incluso ha bajado, desacoplando tasas e precio del petróleo. Como activos sensibles a la liquidez, que las tasas de los bonos estén tocando techo indica ciertas cuestiones.

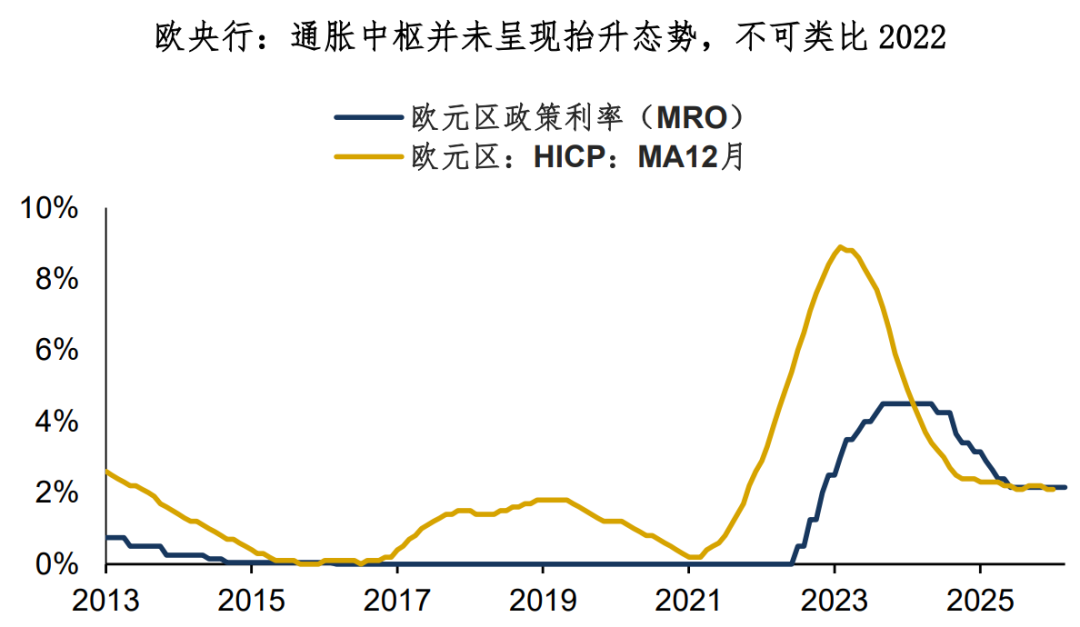

Segundo, aunque la curva de tasas de muchos países implica expectativas de suba de tasas, ¿realmente pueden subirlas? Actualmente existe expectativa de suba de tasas en los bonos británicos, europeos, australianos y japoneses, aunque con ritmos diferentes. Por ejemplo, para los bonos europeos, el mercado de swaps calcula una probabilidad cercana al 100% de que el BCE suba 25 puntos básicos en julio. Pero, ¿realmente podrá el BCE subir tasas según lo previsto? Considerando el objetivo de inflación que sigue el BCE, el HICP de 12 meses no muestra una tendencia ascendente y su nivel está lejos del de 2022.

En resumen, la inflación impulsada por el petróleo no tiene una naturaleza endógena. A fines de marzo, la Reserva Federal, el BCE, el Banco de Japón y el Banco de Inglaterra celebrarán sucesivas reuniones de política monetaria. ¿Qué dirán los funcionarios? Estimo que podrían comunicar lo siguiente:

1. Reconocerán el riesgo claro al alza en la inflación y que el banco central actuará con decisión si es necesario;

2. Advertirán del impacto negativo para el crecimiento del sostenido alto precio de la energía;

3. Destacarán que no es correcto hacer una comparación directa con 2022, ya que actualmente no existe un pico inflacionario impulsado por la demanda tras la pandemia.

En conjunto, la primera ola del shock de liquidez generada por el alza del precio del petróleo—convergencia de expectativas de baja de tasas y calentamiento de expectativas de suba—probablemente ha llegado a su fin. El mercado está empezando a entender que la inflación impulsada por el petróleo no tiene naturaleza endógena, aunque todavía falta la confirmación oficial de los bancos centrales. Es importante prestar atención a cómo se pronuncian los funcionarios de los bancos centrales del G7.

Para los grandes activos, si uno acepta que la fase de shock de liquidez está terminando, una conclusión inevitable es que—los activos se diferenciarán nuevamente. La dinámica de “suba de petróleo y dólar + caída de todos los demás” no es sostenible. Tan pronto haya un alivio marginal en la liquidez, los grandes activos se diferenciarán y aquellos con fundamentos internos más sólidos serán los primeros en estabilizarse.

Por ejemplo, el oro y el renminbi.

Resumen del análisis de hoy:

1. Desde el conflicto entre EE.UU. e Irán, hemos visto “suba de petróleo y dólar + baja generalizada” que responde principalmente a la lógica de shock de liquidez. Actualmente hay señales de que la primera fase del shock de liquidez ha terminado;

2. Las observaciones: primero, las tendencias en tasas de los países principales comenzaron a desacoplarse del precio del petróleo, y las tasas largas han tocado techo; segundo, aunque hay expectativas de suba de tasas en muchos países, la inflación no es endógena, y los bancos centrales podrían no subir tasas según lo previsto. En general, la primera ola del shock de liquidez generada por el alza del petróleo—convergencia de expectativas de baja de tasas y calentamiento de expectativas de suba—probablemente esté llegando a su fin;

3. Para los grandes activos, si se acepta que la etapa de shock de liquidez ha terminado, una conclusión inevitable es—habrá nueva diferenciación de los activos. Aquellos con fundamentos internos más sólidos serán los primeros en estabilizarse, como el oro o el renminbi.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.