Double chute pour la crypto et la bourse : les actions des sociétés DAT vont-elles bien ?

Cet article analyse la situation difficile de la société Digital Asset Treasury (DAT) après la plus grande liquidation de l’histoire du marché crypto provoquée par la nouvelle des droits de douane de Trump le 10 octobre, subissant un double choc sur le marché crypto et boursier. Il examine également la relation entre la baisse du cours de son action et le multiple de la valeur des actifs clés (mNAV).

Article original de : David, TechFlow de Deep Tide

Dans l'après-midi du 10, le président Trump a annoncé sur Truth Social l'imposition de droits de douane de 100 % sur les produits chinois. Cette nouvelle a immédiatement déclenché une vague de panique sur les marchés financiers mondiaux.

Au cours des 24 heures suivantes, le marché des cryptomonnaies a connu l'un des plus grands événements de liquidation de son histoire, avec plus de 19 milliards de dollars de positions à effet de levier liquidées de force. Le bitcoin est passé brutalement de 117 000 dollars à moins de 102 000 dollars, enregistrant une chute de plus de 12 % en une seule journée.

Le marché boursier américain n'a pas non plus échappé à la tourmente. À la clôture du 10 octobre, l'indice S&P 500 a chuté de 2,71 %, le Dow Jones Industrial Average a perdu 878 points et le Nasdaq Composite a reculé de 3,58 %, enregistrant ainsi la plus forte baisse quotidienne depuis avril.

Cependant, les véritables victimes sont les entreprises DAT (Digital Asset Treasury) qui détiennent des actifs cryptographiques comme réserves de trésorerie.

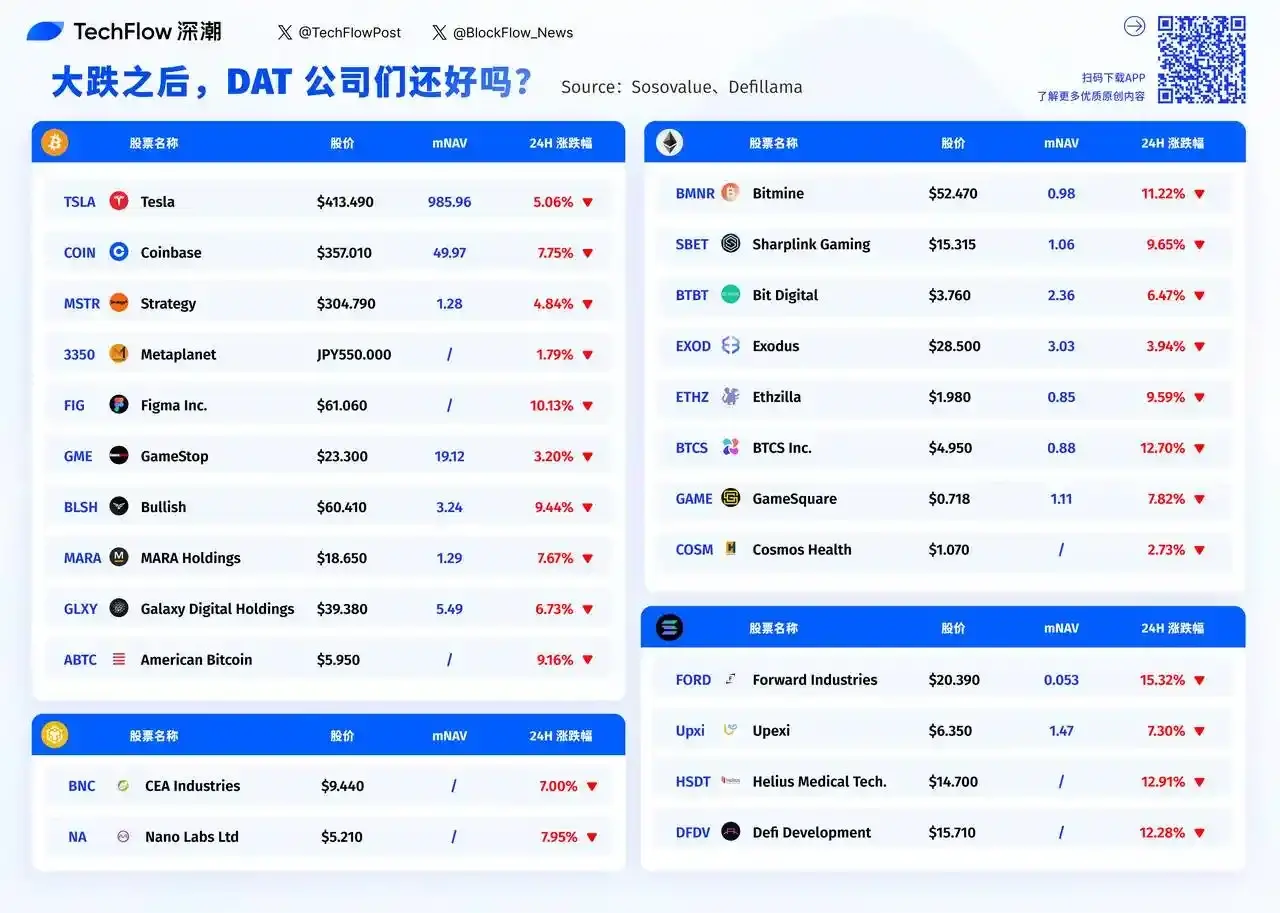

MicroStrategy, en tant que plus grand détenteur d'entreprise de bitcoin, n'a pas été épargné par la chute de son cours ; d'autres sociétés détenant des réserves en actifs cryptographiques ont connu des plongeons encore plus marqués. Selon les données des transactions après la clôture, les investisseurs continuent de vendre.

Pour ces entreprises exposées à la fois aux risques du marché des cryptomonnaies et à ceux du marché boursier, le pire est-il déjà passé ?

Pourquoi les entreprises DAT chutent-elles plus fort ?

Les entreprises DAT doivent d'abord faire face à l'impact direct sur leur bilan. Prenons l'exemple de MicroStrategy, qui détient environ 639 835 bitcoins ; une baisse de 12 % du prix du bitcoin signifie que la valeur de ses actifs s'évapore instantanément de près de 10 milliards de dollars.

Selon les normes comptables, ces pertes doivent être enregistrées comme « pertes non réalisées ». Même si la perte n'est pas effective tant que les actifs ne sont pas vendus, les chiffres sur le rapport financier sont bien réels.

En tant qu'investisseur, vous constatez que l'actif principal d'une entreprise se déprécie rapidement. Il existe également un effet multiplicateur lié à la confiance du marché.

Au début de 2025, la valeur nette d'inventaire (NAV) de l'action MicroStrategy était valorisée avec une prime allant jusqu'à 2 fois, mais à la fin septembre, elle était déjà réduite à 1,44 fois ; actuellement, elle est d'environ 1,2.

Pour d'autres entreprises, la mNAV tend vers 1, certaines étant même tombées en dessous de ce seuil. Ces variations reflètent une réalité brutale : la confiance du marché dans le modèle DAT vacille en période de volatilité extrême.

En période de marché haussier, les investisseurs sont prêts à accorder une prime à ces entreprises, les considérant comme des pionnières de l'innovation cryptographique. Mais lorsque le marché se retourne, ce même récit devient un risque inutile.

Les cryptomonnaies autres que le bitcoin ont subi d'énormes dommages techniques lors de cette chute provoquée par l'effet de levier, certaines s'effondrant jusqu'à zéro en un instant ; même les altcoins à forte capitalisation ont vu leur valeur divisée par deux, voire plus, en raison d'un manque de liquidité.

Les actions des entreprises détenant ces actifs sont devenues la cible privilégiée des ventes à découvert lors de la détérioration du sentiment du marché.

En période de panique, les investisseurs cherchent à réduire rapidement leur exposition. Bien que le marché du bitcoin soit ouvert 24/7, une vente massive peut fortement impacter le prix. En comparaison, il est beaucoup plus facile de vendre des actions comme MSTR ou COIN sur le Nasdaq.

Vendre pour des centaines de milliards de dollars d'or ne perturbera pas le marché, mais vendre 70 milliards de dollars de bitcoin pourrait provoquer un effondrement des prix et déclencher des liquidations massives ; cette différence de liquidité fait des actions des entreprises DAT un canal privilégié pour un retrait rapide des capitaux.

Pire encore, de nombreux investisseurs institutionnels ont des lignes rouges strictes en matière de gestion des risques. Lorsque la volatilité dépasse un certain seuil, ils doivent réduire leur exposition, qu'ils le veuillent ou non. Or, les entreprises DAT figurent parmi les actifs les plus volatils.

Pour prendre une analogie, si une entreprise technologique ordinaire est assise sur un bateau, alors une entreprise DAT est comme deux bateaux attachés ensemble : l'un navigue sur les vagues du marché boursier, l'autre lutte dans la tempête du marché des cryptomonnaies.

Lorsque les deux côtés sont confrontés simultanément à des conditions difficiles, l'impact qu'elles subissent n'est pas additionné, mais multiplié.

Qui souffre le plus, qui résiste le mieux ?

En consultant la liste des plus fortes baisses des entreprises DAT lors de la dernière séance, on remarque clairement que plus l'entreprise est petite, plus la chute est sévère.

Forward Industries a chuté de 15,32 %, avec une mNAV de seulement 0,053. BTCS Inc. a perdu 12,70 %, Helius Medical Tech a reculé de 12,91 %.

Ces petites entreprises, dont la capitalisation boursière est inférieure à 100 millions de dollars, peinent à trouver des acheteurs en période de panique. À l'inverse, MicroStrategy, bien qu'étant le plus grand détenteur de bitcoin, n'a chuté que de 4,84 %.

La logique derrière cela est simple : la liquidité.

En période de panique, l'écart entre les prix d'achat et de vente des petites capitalisations s'élargit considérablement, et un ordre de vente un peu plus important peut faire chuter le cours de l'action.

Dans ce classement, Tesla fait figure d'exception. Elle a chuté de 5,06 %, soit l'une des plus faibles baisses, mais sa mNAV atteint 985,96. Cela signifie que le marché valorise Tesla près de 1 000 fois la valeur de ses avoirs en cryptomonnaies.

En effet, Tesla n'est pas fondamentalement une entreprise DAT, l'accumulation de cryptomonnaies n'étant qu'une activité secondaire. Les investisseurs achètent Tesla pour ses activités liées aux véhicules électriques, et les fluctuations du bitcoin ont un impact négligeable sur sa valorisation ; la même logique s'applique à Coinbase, qui a chuté de 7,75 %, mais en tant que plateforme d'échange, elle bénéficie de revenus réels issus des frais de transaction.

En revanche, la situation est tout autre pour les entreprises purement DAT.

La mNAV de MicroStrategy n'est que de 1,28 fois, ce qui signifie que son action se négocie presque à la valeur de ses avoirs en cryptomonnaies. Galaxy Digital affiche une mNAV de 5,49 fois, MARA Holdings de 1,29 fois. La valorisation de ces entreprises correspond essentiellement à la valeur de leurs actifs cryptographiques, avec une légère prime. Lorsque le marché des cryptomonnaies s'effondre, elles n'ont aucune autre activité pour amortir le choc.

Lorsque la capitalisation boursière d'une entreprise est presque égale à la valeur de ses actifs cryptographiques détenus (mNAV proche de 1), cela signifie que le marché considère que l'entreprise n'a aucune valeur ajoutée en dehors de la détention de cryptomonnaies.

Bitmine affiche une mNAV de 0,98, American Bitcoin n'a pas publié ce chiffre mais il est probablement très bas également. Ces entreprises sont en réalité devenues des ETF bitcoin déguisés en sociétés cotées.

La question est la suivante : puisqu'il existe désormais de véritables ETF bitcoin à acheter, pourquoi les investisseurs continueraient-ils à détenir ces actifs via ces entreprises ?

Cela pourrait expliquer pourquoi, en période de panique, ces entreprises à faible mNAV chutent encore plus fortement. Elles supportent à la fois le risque des actifs cryptographiques et celui du marché boursier, sans offrir de valeur ajoutée supplémentaire.

Dans quelques heures, la bourse américaine ouvrira. Après un week-end de réflexion, le sentiment du marché va-t-il s'améliorer ? Les petites entreprises DAT ayant chuté de plus de 10 % continueront-elles d'être vendues ou verront-elles des capitaux opportunistes entrer ?

D'après les données, les entreprises dont la mNAV est inférieure à 1 pourraient offrir des opportunités de rebond, mais il pourrait aussi s'agir de pièges de valeur. Après tout, lorsque le modèle économique lui-même est remis en question, un prix bas n'est pas forcément une raison d'acheter.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

CoinShares retire ses demandes de dépôt d’ETF spot américain pour XRP, Solana et Litecoin avant la cotation au Nasdaq

L'entreprise européenne de gestion d'actifs CoinShares a retiré ses dossiers d'enregistrement auprès de la SEC pour ses ETF prévus sur XRP, Solana (avec staking) et Litecoin. Le gestionnaire d'actifs va également mettre fin à son ETF à effet de levier sur les contrats à terme bitcoin. Ce retrait intervient alors que la société se prépare à une introduction en bourse aux États-Unis via une fusion SPAC de 1.2 billions de dollars avec Vine Hill Capital. Le PDG Jean-Marie Mognetti a expliqué ce changement de stratégie par la domination des géants de la finance traditionnelle sur le marché américain des ETF crypto.

Décoder VitaDAO : la révolution paradigmatique de la science décentralisée

Mars Morning News | ETH revient à 3000 dollars, la période de peur extrême est passée

Le Beige Book de la Fed indique que l'activité économique américaine est quasiment inchangée, tandis que la polarisation du marché de la consommation s'accentue. JPMorgan prévoit une baisse des taux de la Fed en décembre. Nasdaq a déposé une demande pour augmenter la limite de contrats à terme sur l'ETF Bitcoin de BlackRock. ETH repasse au-dessus de 3 000 dollars, le sentiment du marché s'améliore. Hyperliquid suscite la controverse en raison d'un changement de symbole de jeton. Binance fait face à un procès pour terrorisme de 1 milliard de dollars. Securitize a reçu l'approbation de l'UE pour exploiter un système de négociation de jetons. Le PDG de Tether répond à la révision à la baisse de la note par S&P. Les baleines du Bitcoin augmentent leurs dépôts sur les plateformes d'échange. Résumé généré par Mars AI. Ce résumé, généré par le modèle Mars AI, est encore en phase d'amélioration concernant l'exactitude et l'exhaustivité de son contenu.

La banque centrale fixe pour la première fois une position importante sur les stablecoins, quelle direction prendra le marché ?

La Banque populaire de Chine a tenu une réunion pour lutter contre la spéculation sur les transactions de monnaies virtuelles, précisant que les stablecoins sont une forme de monnaie virtuelle présentant des risques d'activités financières illégales, et a souligné la poursuite de l'interdiction des activités liées aux monnaies virtuelles. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI, dont l'exactitude et l'exhaustivité du contenu sont en cours d'amélioration.