Le “fils préféré” de Tether, STABLE, s’effondre ? Chute de 60% le premier jour, panique de confiance déclenchée par des baleines qui passent devant et l’absence de cotation sur les CEX

La blockchain publique Stable a été lancée sur le mainnet. En tant que projet lié à Tether, elle a attiré beaucoup d'attention, mais ses performances sur le marché ont été décevantes : le prix a chuté de 60 % et le projet est maintenant confronté à une crise de confiance, à une concurrence féroce et à des défis liés à son modèle économique de jetons. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI et son exactitude et exhaustivité sont en cours d'amélioration continue.

Un autre stablecoin arborant le titre de « fils de Tether » a officiellement été lancé, mais le marché ne semble pas convaincu.

Dans la soirée du 8 décembre, la blockchain publique dédiée aux stablecoins, Stable, a officiellement lancé son mainnet et le jeton STABLE. En tant que Layer 1 profondément incubé par les équipes centrales de Bitfinex et Tether, la narration du « fils de Tether » a immédiatement attiré une large attention du marché dès l’apparition de Stable.

Cependant, dans un contexte de liquidité de marché tendue, Stable n’a pas réussi à réaliser un lancement aussi réussi que son concurrent Plasma. Non seulement le prix est resté morose, mais il s’est également retrouvé au cœur d’une crise de confiance liée à des soupçons de préallocation. Stable cherche-t-il à rebondir après une ouverture décevante, ou poursuivra-t-il sa tendance baissière ?

STABLE chute de 60 % depuis son sommet, plongé dans une crise de confiance liée à la préallocation

Avant le lancement de Stable, le sentiment du marché était plutôt optimiste. Les deux phases de dépôt anticipé du projet ont totalisé plus de 1,3 milliards de dollars, avec environ 25 000 adresses participantes, soit un dépôt moyen de 52 000 dollars par adresse, témoignant d’un fort intérêt des utilisateurs. Ce niveau d’engagement est rare en période de morosité du marché et montre la grande confiance des capitaux dans le soutien du « groupe Tether », tout en espérant que STABLE puisse reproduire le scénario de richesse de Plasma à ses débuts.

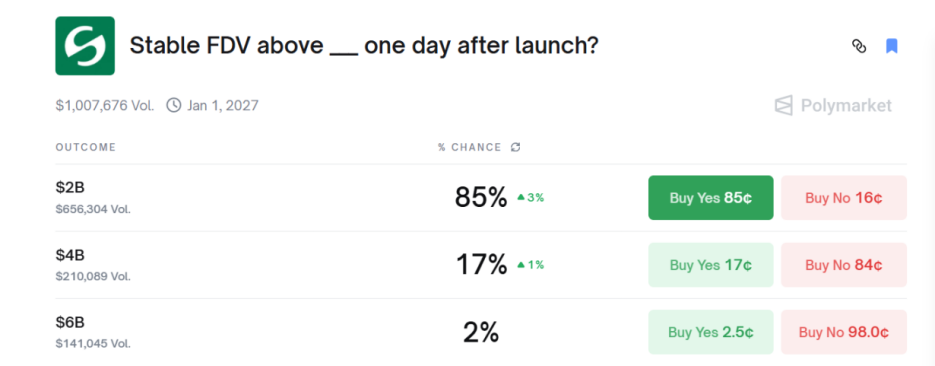

Selon les données du marché de prédiction Polymarket, le marché estimait à un moment donné qu’il y avait 85 % de chances que la FDV (valeur entièrement diluée) du jeton STABLE dépasse les 2 milliards de dollars.

Cependant, la loi du « succès trop attendu mène à l’échec » s’est une fois de plus vérifiée.

La performance du jeton STABLE lors du premier jour de TGE a été décevante. Le prix d’ouverture du jeton STABLE était d’environ 0,036 dollar, atteignant un maximum proche de 0,046 dollar après le lancement, avant de chuter de plus de 60 % pour atteindre un minimum de 0,015 dollar. Au 9 décembre à 21h, la FDV du jeton STABLE avait diminué à 1,7 milliards de dollars, et dans un contexte de faible liquidité, personne sur le marché ne souhaitait acheter.

Il est à noter que les principales CEX (bourses centralisées) telles que Binance, Coinbase et Upbit n’ont pas encore listé le jeton STABLE sur leurs marchés spot. Leur absence limite l’accès du jeton STABLE à un public de détail plus large, ce qui restreint davantage sa liquidité.

La forte baisse du jeton STABLE a également suscité de vifs débats au sein de la communauté.

Le chercheur DeFi @cmdefi a déclaré : Les attentes envers Stable sont relativement faibles, le projet ayant montré diverses maladresses lors de son lancement, ce qui soulève des inquiétudes quant à son sérieux.

Le KOL crypto @cryptocishanjia a souligné : Les investisseurs sont plus enclins à acheter de nouveaux récits. Une fois qu’un leader (Plasma) a émergé sur le marché, le consensus autour du second (Stable) s’intensifie, ce qui réduit la marge de profit.

L’ancien VC @Michael_Liu93 a déclaré sans détour : Les 3 milliards de dollars levés avant le lancement de Stable, combinés à une FDV surévaluée, en font une cible idéale pour une position short à long terme. Un contrôle strict de l’offre (pas d’airdrop, pas de prévente, pas de tour KOL) ne signifie pas nécessairement une hausse du prix, mais l’absence de listing sur les principales CEX pourrait entraîner un retournement de tendance.

Par ailleurs, de nombreux utilisateurs ont évoqué la controverse entourant les dépôts anticipés avant le lancement du mainnet de Stable. Lors de la première phase de dépôt, un portefeuille baleine a déposé plusieurs centaines de millions de dollars en USDT avant l’heure officielle d’ouverture, suscitant de vives accusations de manque d’équité et de délit d’initié de la part de la communauté. Le projet n’a pas répondu directement à ces préoccupations et a lancé une deuxième phase de dépôt.

Cet événement constitue un paradoxe dans la narration de Stable, dont la proposition de valeur est de fournir une infrastructure transparente, fiable et conforme. Or, le projet a été entaché dès le départ par des soupçons de délit d’initié, ce déficit de confiance risque de freiner la participation de la communauté et d’avoir un impact négatif sur sa narration à long terme.

L’USDT utilisé comme frais de Gas pour optimiser l’expérience de paiement, mais le modèle économique du jeton soulève des inquiétudes

L’architecture de Stable vise à maximiser l’efficacité des transactions et la convivialité pour les utilisateurs.

Stable est le premier L1 à utiliser l’USDT comme frais de Gas natif, offrant ainsi une expérience utilisateur quasi sans frais de Gas. Cette conception est essentielle pour réduire au maximum les frictions pour l’utilisateur. Les utilisateurs peuvent payer les frais de transaction avec le même médium que celui utilisé pour les échanges (c’est-à-dire l’USDT), sans avoir à gérer ou détenir un jeton de gouvernance hautement volatil. Cette caractéristique permet des règlements en moins d’une seconde et des frais minimaux, ce qui est particulièrement adapté aux transactions quotidiennes et aux paiements institutionnels nécessitant une grande stabilité et prévisibilité des prix.

Stable adopte le mécanisme de consensus StableBFT, un modèle DPoS (preuve d’enjeu déléguée) personnalisé basé sur CometBFT (anciennement Tendermint), entièrement compatible avec l’EVM (Ethereum Virtual Machine). StableBFT garantit la finalité des transactions grâce à un mécanisme de tolérance aux fautes byzantines, ce qui signifie qu’une fois confirmées, les transactions sont irréversibles, un aspect crucial pour les paiements et règlements. De plus, StableBFT permet aux nœuds de traiter les propositions en parallèle, assurant ainsi un réseau à la fois performant (haut débit) et à faible latence, répondant aux exigences strictes des réseaux de paiement.

Dès son lancement, Stable a bénéficié d’un fort soutien en capital. Le projet a levé 28 millions de dollars lors de son tour de financement seed, avec Bitfinex et Hack VC en tant que principaux investisseurs. Paolo Ardoino, CEO de Tether/Bitfinex, agit en tant que conseiller, ce qui laisse supposer une étroite collaboration stratégique entre Stable et le leader de l’émission de stablecoins, Tether.

Le CEO de Stable, Brian Mehler, a précédemment occupé le poste de vice-président du capital-risque chez Block.one, la société de développement d’EOS, où il gérait un fonds crypto de 1 milliard de dollars et a investi dans des géants du secteur tels que Galaxy Digital et Securitize.

Le CTO est Sam Kazemian, fondateur du projet de stablecoin algorithmique hybride Frax, qui œuvre dans la DeFi depuis de nombreuses années et a conseillé sur la législation américaine relative aux stablecoins.

Cependant, le CEO initial de Stable était Joshua Harding, ancien responsable des investissements chez Block.one. Le projet a changé de direction sans aucune annonce ni explication, ce qui a jeté une ombre sur la transparence de Stable.

Le modèle économique du jeton Stable sépare l’utilité du réseau de la valeur de gouvernance. Le jeton STABLE n’a pour unique fonction que la gouvernance et le staking. Il n’est pas utilisé pour payer les frais sur le réseau, toutes les transactions étant réglées en USDT.

Les détenteurs de jetons peuvent staker leurs STABLE pour devenir validateurs et assurer la sécurité du réseau. Ils peuvent également participer, via des votes communautaires, aux décisions clés telles que les mises à niveau du réseau, l’ajustement des frais ou l’introduction de nouveaux stablecoins. L’absence de partage des revenus du réseau limite cependant l’attrait du jeton, qui manque de cas d’usage tant que l’écosystème n’est pas développé.

Il est à noter que 50 % de l’offre totale de jetons (100 milliards) sera attribuée à l’équipe, aux investisseurs et aux conseillers. Bien que ces jetons soient soumis à une période de blocage d’un an (cliff) avant d’être libérés progressivement, cette répartition déséquilibrée pourrait exercer une pression à la baisse sur le prix du jeton à long terme.

La concurrence est féroce sur la piste des blockchains de stablecoins, l’exécution sera la clé du succès

Stable fait face à une concurrence extrêmement intense sur le marché. Dans le paysage multi-chaînes actuel, Polygon et Tron disposent d’une vaste base d’utilisateurs de détail pour les transferts à faible coût en Asie du Sud-Est, Amérique du Sud, Moyen-Orient et Afrique, tandis que Solana occupe également une place de choix dans le secteur des paiements grâce à ses performances à haut débit.

Plus important encore, Stable doit également affronter de nouveaux L1 verticaux axés sur les paiements en stablecoins. Par exemple, Arc, développé par Circle, vise à devenir l’infrastructure de trésorerie institutionnelle, de règlement mondial et de tokenisation d’actifs. Par ailleurs, Tempo, soutenu par Stripe et Paradigm, se positionne également comme une blockchain dédiée aux paiements, ciblant le même segment de marché.

Dans le domaine des paiements et règlements, l’effet de réseau sera le facteur clé de succès. La réussite de Stable dépendra de sa capacité à tirer rapidement parti de l’écosystème USDT, à attirer développeurs et institutions, et à s’imposer rapidement dans le domaine du règlement à grande échelle. Si l’exécution et la pénétration du marché sont insuffisantes, Stable risque d’être dépassé par des L1 concurrents disposant d’une meilleure intégration ou d’une conformité réglementaire plus solide.

Selon sa feuille de route, les principales étapes sont l’intégration d’entreprises et la construction de l’écosystème développeur entre le T4 2025 et le T2 2026. La réussite de ces objectifs sera déterminante pour valider la proposition de valeur de Stable et la viabilité d’un L1 verticalisé. Mais avec seulement six mois entre le lancement du mainnet et la mise en œuvre des pilotes, Stable devra relever rapidement de multiples défis : optimisation technique, intégration institutionnelle et développement de l’écosystème. Toute erreur d’exécution pourrait encore affaiblir la confiance du marché dans son potentiel à long terme.

Le lancement du mainnet de Stable marque l’entrée de la compétition sur les stablecoins dans une nouvelle phase d’infrastructure. Sa capacité à remodeler le réseau de paiement dépendra finalement de l’exécution, et non du récit.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bulletin matinal de Mars | Le marché des cryptomonnaies rebondit sur l'ensemble, Bitcoin remonte et dépasse 94 500 dollars ; Le projet de loi « CLARITY Act » devrait publier un projet cette semaine

Le marché des cryptomonnaies a connu une reprise générale, le bitcoin dépassant les 94 500 dollars, et les actions liées aux cryptos sur les marchés boursiers américains ont enregistré une hausse généralisée. Le Congrès américain fait avancer le « CLARITY Act » pour encadrer la régulation des cryptomonnaies. Le président de la SEC a déclaré que plusieurs ICO ne constituent pas des transactions de titres. Les baleines détiennent d'importantes positions longues sur l'ETH, affichant des gains latents significatifs. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité restent en cours d'amélioration.

La grande transformation de la Fed : du QT au RMP, comment le marché va-t-il radicalement changer d'ici 2026 ?

L'article discute du contexte, du mécanisme et de l'impact sur les marchés financiers de la stratégie d'achat de gestion des réserves (RMP) introduite par la Fed après la fin du resserrement quantitatif (QT) en 2025. Le RMP est considéré comme une opération technique visant à maintenir la liquidité du système financier, mais le marché l'interprète comme une politique accommodante dissimulée. L'article analyse les effets potentiels du RMP sur les actifs risqués, le cadre réglementaire et la politique budgétaire, et fournit des recommandations stratégiques pour les investisseurs institutionnels. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en phase de mise à jour itérative.

Allora intègre le réseau TRON, apportant des prévisions décentralisées alimentées par l’IA aux développeurs

Hausse des taux au Japon : Bitcoin résistera-t-il mieux que prévu ?

En vogue

PlusBulletin matinal de Mars | Le marché des cryptomonnaies rebondit sur l'ensemble, Bitcoin remonte et dépasse 94 500 dollars ; Le projet de loi « CLARITY Act » devrait publier un projet cette semaine

La grande transformation de la Fed : du QT au RMP, comment le marché va-t-il radicalement changer d'ici 2026 ?