Auteur : David, Deep Tide TechFlow

Le marché des cryptomonnaies est récemment entré dans une période typique de "temps mort", où le sentiment du marché oscille entre faiblesse et anxiété.

En l'absence d'effets de richesse évidents pendant cette période de silence, prêter attention à certains points chauds locaux peut s'avérer rentable, notamment ceux qui continuent à construire ou à itérer discrètement l'infrastructure.

Il y a environ 1 à 2 mois, nous avions présenté assez tôt le protocole x402 publié par Coinbase ainsi que le protocole associé ERC-8004. À l'époque, il y avait également une fenêtre d'opportunité de 1 à 2 semaines, et les tokens liés à cette narration ont connu de belles hausses.

(Lecture complémentaire : Google et Visa sont tous deux en train de se positionner, quelles opportunités d'investissement recèle le sous-estimé protocole x402 ? )

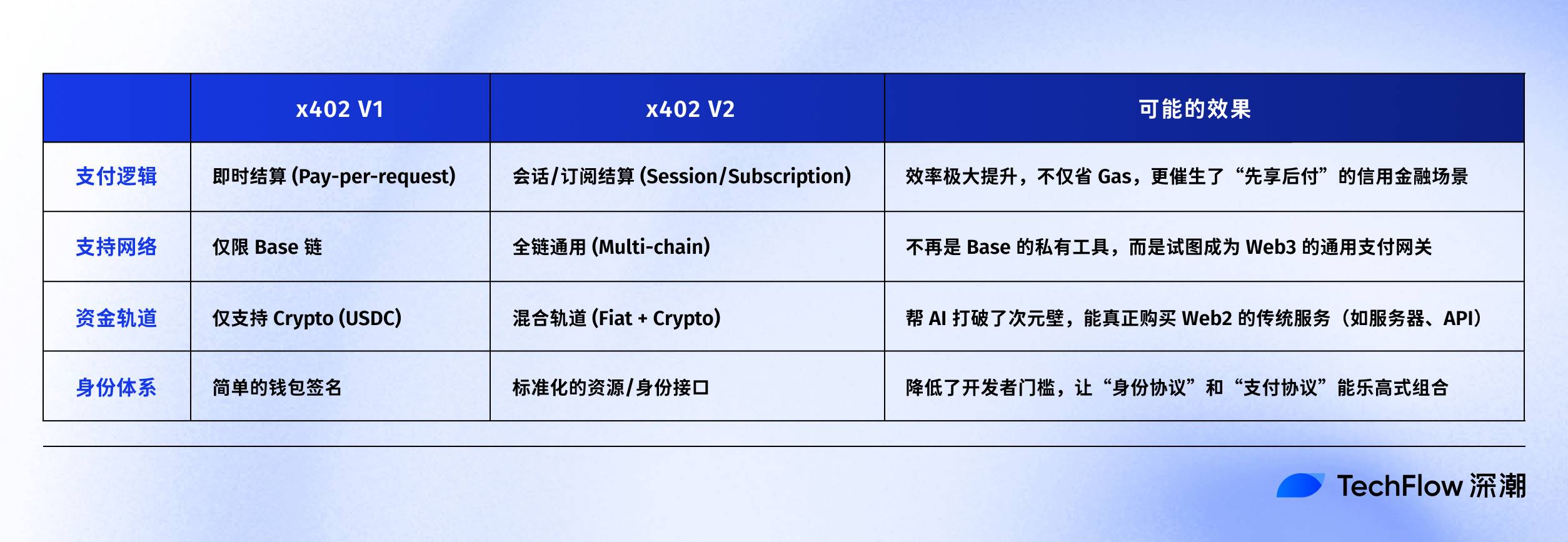

Dans l'analyse de l'époque, j'avais estimé que la narration centrale de la version v1 de x402 résidait dans la résolution du problème du "wallet détenu par l'IA", permettant à un Agent IA d'effectuer des paiements on-chain via de simples appels API. Cela était alors considéré comme une avancée majeure de la chaîne Base dans le secteur de l'IA.

Bien que la logique ait été validée, x402 était limité par un environnement mono-chaîne et un modèle de règlement unique, ce qui a empêché une adoption massive.

Hier, sans que beaucoup ne le remarquent, les développeurs de x402 ont discrètement publié la version V2.

Si la V1 n'était qu'un outil expérimental permettant à l'IA de "payer", le journal de mise à jour de la V2 révèle des ambitions bien plus grandes :

Compatibilité cross-chain, rails de paiement hybrides (crypto et non-crypto), et surtout la capacité cruciale de "consommer d'abord, payer ensuite" grâce au crédit. Ces fonctionnalités ne sont pas de simples correctifs, mais visent à construire une véritable infrastructure financière adaptée à une "société commerciale de machines".

Cela s'inscrit parfaitement dans la narration de l'IA.

On peut dire que le marché crypto n'offre plus beaucoup d'opportunités de gains, mais s'informer à l'avance sur les protocoles qui continuent d'évoluer ne peut pas faire de mal.

Et si on trouvait un nouvel Alpha ?

De donner un wallet à l'IA à permettre à l'IA de "profiter maintenant, payer plus tard"

Pour ceux qui auraient oublié ce qu'est x402, voici en une phrase la fonction de la première version du protocole 402 :

« Réveiller le code 402 dormant dans les protocoles Internet, permettant à l'IA d'acheter automatiquement des données et des services via un wallet crypto, comme un humain utiliserait une carte bancaire. »

La version V1 a certes permis de valider ce concept, mais son application pratique s'est révélée très lourde.

Si votre Agent IA doit signer on-chain et payer du Gas à chaque inférence ou chaque appel de données, ce modèle de transaction atomique "paiement contre livraison" est extrêmement inefficace et coûteux.

En conséquence, la V1 ressemblait davantage à une démo technique qu'à une infrastructure capable de supporter un flux commercial.

La principale évolution de la V2 réside précisément dans sa tentative de normaliser les comportements commerciaux de l'IA.

Après une lecture attentive de la documentation de la V2, je pense que l'introduction du mécanisme de paiement différé est le changement le plus notable.

Dans le texte original, il est dit :

Cela semble très technique, mais traduit en langage financier, cela donne :

Permettre aux fournisseurs de services et aux IA d'établir une relation de "comptabilité" : l'IA peut utiliser un service après vérification (par exemple, appeler 1000 fois une interface de calcul), le système comptabilise en arrière-plan, puis effectue un règlement unique à la fin.

Cela semble n'être qu'une économie de Gas, mais d'un point de vue narratif, cela signifie que l'Agent IA commence à disposer d'un "crédit".

Une fois le "profiter maintenant, payer plus tard" autorisé, de nouveaux sous-secteurs de spéculation et de narration s'ouvrent, comme la nécessité d'évaluer le risque de défaut de l'Agent, ce qui implique que quelqu'un devra garantir ces nouveaux Agents.

Cela pose en réalité les bases d'AgentFi, passant d'un simple outil de paiement à une couche de crédit et de finance.

Outre cette "couche de crédit" cachée, la V2 apporte deux autres mises à jour majeures au niveau de l'infrastructure :

-

De "Base first" à "multi-chain par défaut" : La V1 était fortement marquée par l'écosystème Base, alors que la V2 définit un standard universel d'interaction HTTP header. Cela signifie que, que ce soit sur Solana, Ethereum mainnet ou L2, toute chaîne compatible avec ce standard peut se connecter. Cela brise l'isolement des fonds entre chaînes.

-

Rails hybrides : La V2 abolit la barrière entre fiat et crypto. Un Agent peut payer en USDC, et via la passerelle x402, les fournisseurs de cloud traditionnels (AWS, Google Cloud) peuvent recevoir directement des fiat. C'est une étape clé pour que l'IA passe de l'autosuffisance on-chain à l'achat dans le monde réel.

Pour mieux comprendre l'ampleur de cette itération, j'ai préparé un tableau comparatif des points clés entre la V1 et la V2 :

En résumé, la V2 ne veut plus être un simple jouet sur la chaîne Base, mais tend à devenir le réseau VISA de l'économie IA, tentant de fournir à l'IA une "carte de crédit" universelle :

-

Utiliser le "paiement différé" pour résoudre le problème d'efficacité des transactions à haute fréquence.

-

Utiliser la "compatibilité multi-chain" pour résoudre le problème de la provenance des fonds.

Pour les chasseurs d'Alpha, j'anticipe que cela pourrait annoncer la réévaluation de deux secteurs :

-

Qui va fournir la notation de crédit et la garantie à ces IA ? C'est-à-dire la couche de crédit IA

-

Qui sera le premier à vendre de la puissance de calcul à l'IA via ce paiement en flux ? Cela pourrait concerner le déploiement de paiement DePIN

En suivant la piste, quels projets surfent sur la vague de la V2 ?

Une fois la logique de l'évolution de x402 V2 comprise, la recherche de cibles devient claire.

Si x402 V2 est le "réseau de règlement Visa" de l'économie IA, alors les trois types de protocoles suivants constituent les nœuds clés de ce réseau.

Première catégorie : les agences de crédit et la couche d'exécution de l'IA

L'introduction par la V2 du modèle d'abonnement "consommer d'abord, régler ensuite" pose un défi direct :

Pourquoi un fournisseur de services devrait-il faire confiance à un Agent IA anonyme pour payer à la fin du mois ?

La résolution de ce problème nécessite deux garanties : d'abord, une note de crédit pour évaluer la capacité de paiement, puis une vérification d'exécution pour s'assurer que le travail a bien été effectué. C'est précisément là que se croisent les narrations de x402 et d'ERC-8004 que nous avons déjà présentées.

Quelques projets qui correspondent clairement à cette narration :

-

Spectral ($SPEC),@Spectral_Labs

Positionnement : notation de crédit on-chain et réseau d'intelligence machine.

Lien : Le produit phare de Spectral est la notation MACRO (similaire au FICO on-chain). Dans l'environnement x402 V2, un fournisseur peut fixer un seuil : seuls les Agents avec une note de crédit suffisante peuvent activer le mode "post-paiement". C'est la condition préalable à la logique de "crédit".

Spectral développe Inferchain, qui vise à résoudre le problème de vérification des Agents, en parfaite adéquation avec les besoins de règlement de x402 V2.

-

Bond Credit,@bondoncredit

Positionnement : couche de crédit et de prêt spécialement conçue pour les Agents IA.

Lien : L'un des rares projets à promouvoir le slogan "Credit for Agents". Lorsqu'un nouvel Agent souhaite utiliser la puissance de calcul cloud via x402 V2 mais manque de fonds, Bond Credit utilise TEE pour surveiller ses performances passées et fournir une garantie de crédit, permettant ainsi au fournisseur d'activer le "paiement différé".

À noter, le projet est à un stade précoce, DYOR. Mais le secteur est très vertical et comble un vide dans le prêt IA.

-

CARV($CARV),@carv_official

Positionnement : couche de données et d'identité modulaire.

Lien : Résout la question "Qui suis-je ?". x402 V2 prenant en charge le multi-chain, le standard d'identité de CARV permet à un Agent de conserver une identité unifiée sur différentes chaînes.

Le compte officiel Twitter montre déjà des tests de paiement réels.

À noter, la logique de "vérification d'exécution" ici confirme une fois de plus notre analyse dans l'article précédent sur la norme ERC-8004.

x402 V2 gère le règlement des "flux financiers", tandis que la norme ERC-8004 vérifie les "flux d'activité".

Le paiement différé n'est déclenché qu'après confirmation de la prestation du service. Les logiques sectorielles que nous avions évoquées lors de la mise à jour précédente de x402 V2 restent valables, comme illustré ci-dessous :

(Lecture complémentaire : x402 devient de plus en plus compétitif, découvrez à l'avance les nouvelles opportunités d'actifs dans ERC-8004 )

Deuxième catégorie : les "services publics" et les vérificateurs de l'IA

Le "règlement par session" (Session-based) de x402 V2 réduit considérablement les frictions des paiements à haute fréquence. En théorie, cela profite aux vendeurs de puissance de calcul DePIN, ainsi qu'aux protocoles de vérification qui prouvent l'authenticité de la puissance de calcul.

Parmi les protocoles historiques :

-

Akash Network ($AKT)

Positionnement : marché décentralisé de puissance de calcul.

Lien : La location de puissance de calcul est un cas typique de facturation "à la seconde/à l'usage". x402 V2 permet à l'IA de payer directement en USDC, voire en fiat, réduisant considérablement la barrière à l'achat de puissance de calcul par l'IA.

Logiquement, il s'agit d'un bénéfice passif, le lien n'est pas très fort.

-

Giza($GIZA),@gizatechxyz

Positionnement : protocole de machine learning vérifiable (ZKML) et applications DeFi Agent.

Lien : Giza a une double identité. En tant que couche technique, il sert de "vérificateur" avant le règlement. Avant de payer des frais d'inférence élevés via x402, la technologie ZKML de Giza peut prouver que "le modèle a bien fonctionné comme requis".

En tant qu'application, son produit phare (comme ARMA) fonctionne déjà comme un DeFi Agent utilisant ce type de rails de paiement x402.

Troisième catégorie : le "côté actif" et la couche d'exécution de l'IA

La logique ici est que si x402 v2 améliore les paiements IA, qui produit ces Agents ? Qui utilise ces outils pour générer des profits pour les utilisateurs ?

Un vieil ami, nous revenons à Virtuals Protocol ($VIRTUAL).

En tant que principale plateforme d'émission d'Agents IA, x402 V2 équivaut à donner un "passeport cross-chain" aux Agents de Virtuals. Les utilisateurs détenant des Agents de la série VIRTUAL pourront à l'avenir, via le protocole x402, envoyer leurs Agents participer à des lancements sur Solana ou à de l'arbitrage sur le mainnet.

-

Brahma,@BrahmaFi

Positionnement : couche d'exécution on-chain et d'orchestration de stratégies.

Lien : Brahma, dont l'activité principale est d'automatiser l'exécution de stratégies DeFi complexes pour les utilisateurs, peut utiliser x402 pour unifier le paiement des frais de Gas et d'exécution à divers Keepers (exécutants), réalisant ainsi une automatisation totale.

Cela ouvre également la voie à des scénarios DeFAI. Une infrastructure clé pour la transition de DeFi vers AgentFi.

Conclusion

Enfin, prenons du recul et réfléchissons calmement au signal envoyé par la sortie de x402 V2.

Techniquement, x402 est un protocole de paiement, mais dans le contexte crypto, il peut ouvrir la voie à de nombreux jeux financiers.

En introduisant le "paiement différé (crédit)" et les comptes multi-chain, la V2 permet à l'IA de concevoir un bilan d'actif et de passif.

Lorsqu'un Agent est autorisé à "fournir un service avant d'être payé", il possède alors un passif ; s'il peut détenir des actifs sur plusieurs chaînes, il possède alors des avoirs.

Une fois actifs et passifs réunis, l'IA n'est plus un simple script, mais devient une entité économique indépendante, ouvrant la voie à de nouveaux usages.

C'est là le véritable point de départ de la narration AgentFi (finance des agents).

Pour les spéculateurs, en cette période de marché atone, il n'est pas nécessaire de fantasmer sur la façon dont l'IA construira un empire commercial complexe à l'avenir ; il suffit de se concentrer sur l'évolution de la logique narrative fondamentale :

Auparavant, investir dans l'IA signifiait miser sur la couche modèle, c'est-à-dire "qui est le plus intelligent" ; à l'avenir, investir dans l'IA signifiera miser sur la couche financière, c'est-à-dire "qui est le plus riche".

x402 V2 n'est qu'un coup de départ. Dès que le marché repartira, il faudra surveiller de près ceux qui délivrent des identités à l'IA, qui font du scoring de crédit pour l'IA, et qui transforment la puissance de calcul en produit de détail.

Ces projets sont à la fois séduisants, difficiles à réfuter et dotés d'une narration prospective.

Dans le processus de montée en gamme narrative de l'IA, passant d'outil à entité économique, ces vendeurs de pelles percevront la première vague de péages, qu'il s'agisse d'un marché haussier ou baissier.