BTC retombe à 10 000 dollars ?! Un expert chevronné de Bloomberg donne la prévision la plus pessimiste

Le week-end dernier, le marché des cryptomonnaies n’a pas connu de reprise de sentiment. Bitcoin, après plusieurs jours de fluctuations étroites, a subi une pression notable du dimanche soir à la session américaine du lundi, son prix passant sous le seuil symbolique des 90 000 dollars, atteignant un plus bas intrajournalier proche de 86 000 dollars. ETH a chuté de 3,4 % à 2 980 dollars ; BNB a baissé de 2,1 % ; XRP a reculé de 4 % ; SOL a perdu 1,5 %, revenant autour de 126 dollars. Parmi les dix principales cryptomonnaies par capitalisation, seul TRX a enregistré une légère hausse de moins de 1 %, tandis que les autres étaient en phase de correction.

Sur le plan temporel, il ne s’agit pas d’un ajustement isolé. Depuis le nouveau sommet historique atteint à la mi-octobre, Bitcoin a déjà reculé de plus de 30 %, chaque rebond apparaissant bref et hésitant. Les flux de capitaux dans les ETF n’ont pas connu de sorties systémiques, mais les entrées marginales ont nettement ralenti, rendant difficile le maintien du “socle émotionnel” du marché comme auparavant. Le marché des cryptomonnaies passe ainsi d’un optimisme unilatéral à une phase plus complexe, exigeant davantage de patience.

Dans ce contexte, Mike McGlone, stratégiste senior en matières premières chez Bloomberg Intelligence, a publié un nouveau rapport, replaçant l’évolution actuelle du Bitcoin dans un cadre macroéconomique et cyclique plus large, et avançant un jugement qui inquiète fortement le marché : il est très probable que Bitcoin retombe à 10 000 dollars en 2026, ce qui n’est pas une exagération mais l’un des résultats potentiels d’un cycle particulier de “déflation”.

Ce point de vue suscite une vive controverse non seulement parce que le chiffre semble “trop bas”, mais aussi parce que McGlone ne considère pas Bitcoin comme un actif crypto indépendant, mais le replace dans le cadre de long terme des “actifs à risque mondiaux — liquidité — retour à la valeur”.

“Déflation après inflation” ? McGlone s’intéresse avant tout au point d’inflexion du cycle macroéconomique

Pour comprendre le raisonnement de McGlone, l’essentiel n’est pas sa vision de l’industrie crypto, mais sa lecture de la prochaine phase de l’environnement macroéconomique.

Dans ses dernières analyses, McGlone insiste sur un concept : Inflation / Deflation Inflection (le point d’inflexion entre inflation et déflation). Selon lui, les marchés mondiaux se trouvent à proximité de ce point clé. Avec le pic d’inflation atteint dans les principales économies et le ralentissement de la croissance, la logique de valorisation des actifs passe de la “lutte contre l’inflation” à la gestion de la “déflation post-inflation” — une phase où, après la fin du cycle inflationniste, les prix chutent globalement. Il écrit : “La tendance baissière du Bitcoin pourrait reproduire la situation des marchés boursiers en 2007 face à la politique de la Fed.”

Ce n’est pas la première fois qu’il lance un avertissement baissier. Dès novembre dernier, il avait prédit que Bitcoin tomberait à 50 000 dollars.

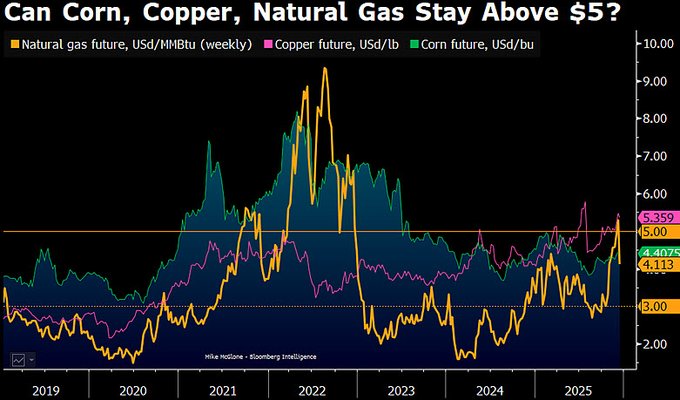

Il souligne qu’aux alentours de 2026, les prix des matières premières pourraient fluctuer autour d’un axe central clé — la “ligne de démarcation inflation-déflation” pour des produits comme le gaz naturel, le maïs ou le cuivre se situerait autour de 5 dollars, et parmi ces matières, seul le cuivre, soutenu par une demande industrielle réelle, pourrait rester au-dessus de cet axe à la fin de 2025.

McGlone précise : lorsque la liquidité se retire, le marché distingue à nouveau la “demande réelle” de la “prime de financiarisation”. Dans son cadre d’analyse, Bitcoin n’est pas “l’or numérique”, mais un actif fortement corrélé à l’appétit pour le risque et aux cycles spéculatifs. Lorsque le récit inflationniste s’estompe et que la liquidité macroéconomique se resserre, Bitcoin tend à refléter ces changements plus tôt et plus violemment.

Pour McGlone, sa logique ne repose pas sur un seul indicateur technique, mais sur la superposition de trois trajectoires de long terme.

Premièrement, le retour à la moyenne après une création de richesse extrême. McGlone souligne depuis longtemps que Bitcoin est l’un des amplificateurs de richesse les plus extrêmes de l’environnement monétaire accommodant de la dernière décennie. Lorsque la croissance des prix des actifs dépasse durablement celle de l’économie réelle et des flux de trésorerie, le retour à la moyenne n’est généralement pas modéré, mais brutal. Historiquement, que ce soit lors du krach boursier de 1929 ou de la bulle technologique de 2000, la caractéristique commune des sommets de marché est la recherche répétée d’un “nouveau paradigme”, mais l’ampleur de la correction dépasse souvent, a posteriori, les attentes les plus pessimistes de l’époque.

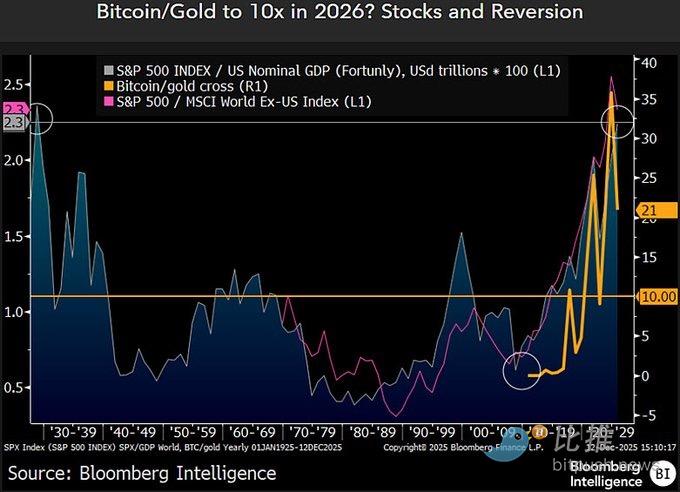

Deuxièmement, la relation de valorisation relative entre Bitcoin et l’or. McGlone met particulièrement en avant le ratio Bitcoin/or. Ce ratio était d’environ 10 à la fin de 2022, puis a rapidement augmenté sous l’effet du marché haussier, atteignant plus de 30 en 2025. Mais depuis le début de cette année, ce ratio a déjà reculé d’environ 40 %, tombant à 21. Selon lui, si la pression déflationniste persiste et que l’or reste solide en raison de la demande de couverture, un retour du ratio dans sa fourchette historique n’est pas une hypothèse extrême.

Troisièmement, la question systémique de l’offre d’actifs spéculatifs. Bien que Bitcoin ait une limite totale claire, McGlone souligne à plusieurs reprises que ce que le marché échange réellement n’est pas l’“unicité” de Bitcoin, mais la prime de risque de l’ensemble de l’écosystème crypto. Lorsque des millions de tokens, de projets et de récits se disputent le même budget de risque, en période de déflation, tout le secteur tend à être dévalorisé de façon homogène, et il est difficile pour Bitcoin d’échapper à ce processus de réévaluation.

Il convient de noter que Mike McGlone n’est pas un porte-parole haussier ou baissier du marché crypto. En tant que stratégiste senior en matières premières chez Bloomberg, il étudie depuis longtemps les relations cycliques entre le pétrole, les métaux précieux, les produits agricoles, les taux d’intérêt et les actifs à risque. Ses prévisions ne sont pas toujours parfaitement synchronisées, mais leur valeur réside dans le fait qu’il pose souvent des questions structurelles à contre-courant lorsque le consensus du marché est le plus fort.

Dans ses dernières déclarations, il a également fait son propre bilan d’“erreurs”, notamment avoir sous-estimé le timing du franchissement des 2 000 dollars par l’or, ou s’être trompé sur le rythme des rendements obligataires américains et des actions américaines. Mais selon lui, ces écarts confirment à plusieurs reprises un point : le marché est le plus enclin à se tromper sur la tendance juste avant un point d’inflexion cyclique.

Autres voix : les divergences s’accentuent

Bien sûr, le jugement de McGlone ne fait pas consensus sur le marché. En réalité, les grandes institutions affichent des positions nettement divergentes.

Des institutions financières traditionnelles comme Standard Chartered ont récemment revu à la baisse leurs objectifs de prix à moyen et long terme pour Bitcoin, abaissant la prévision pour 2025 de 200 000 dollars à environ 100 000 dollars, et réduisant également la perspective pour 2026 de 300 000 à environ 150 000 dollars. Autrement dit, les institutions ne supposent plus que les ETF et les allocations d’entreprise continueront à fournir des achats marginaux à n’importe quel niveau de prix.

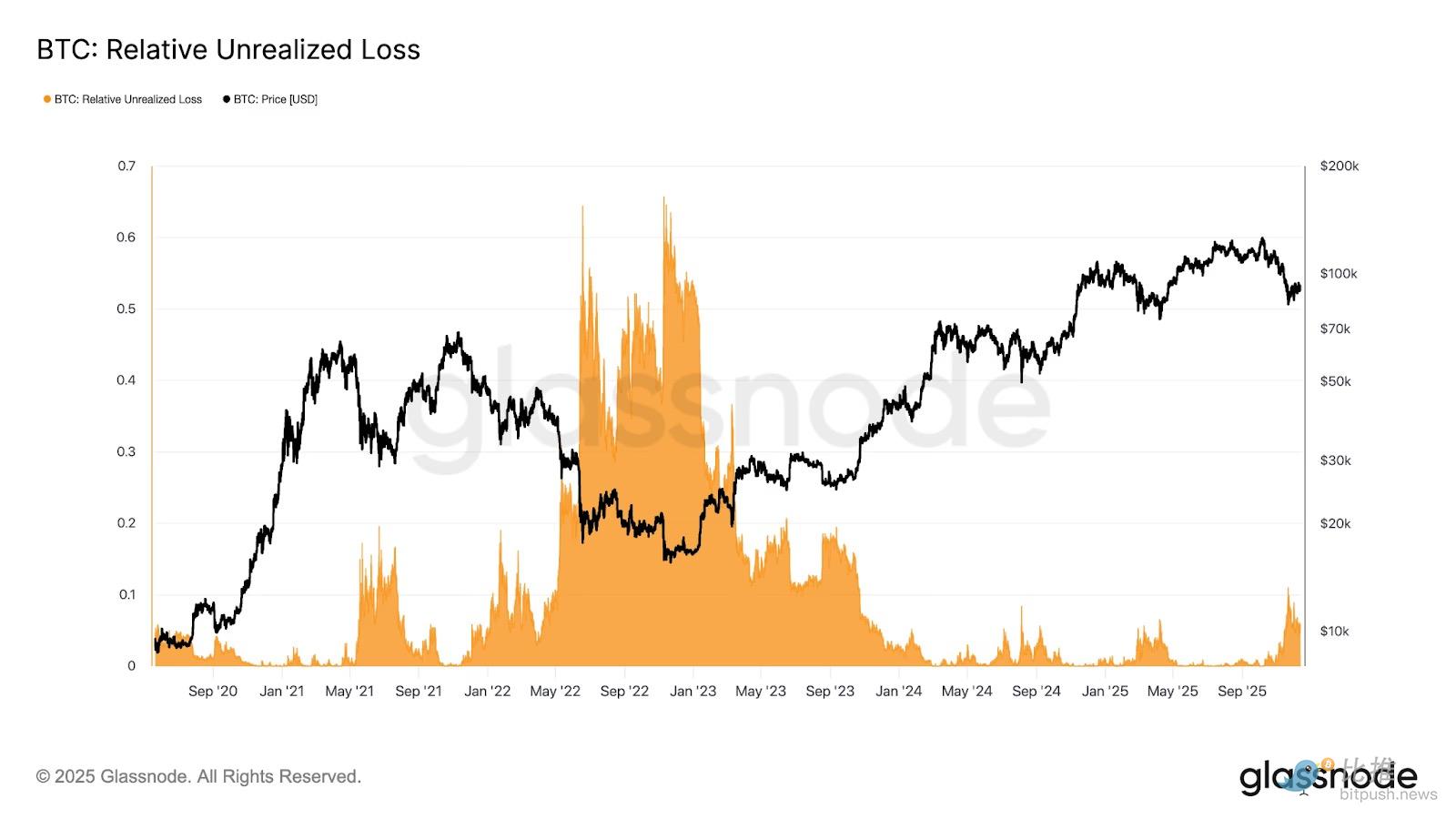

Selon une étude de Glassnode, la zone de fluctuation actuelle de Bitcoin entre 80 000 et 90 000 dollars exerce déjà une pression sur le marché, d’une intensité comparable à celle de fin janvier 2022. La perte non réalisée relative du marché approche actuellement 10 % de la capitalisation. Les analystes expliquent que cette dynamique reflète un état de “liquidité restreinte, sensible aux chocs macroéconomiques”, mais qu’on n’a pas encore atteint le niveau d’“vente panique typique d’un marché baissier”.

Pour sa part, 10x Research, plus axé sur la recherche quantitative et structurelle, tire une conclusion plus directe : selon eux, Bitcoin est déjà entré dans la phase initiale d’un marché baissier, les indicateurs on-chain, les flux de capitaux et la structure du marché montrant que le cycle baissier n’est pas encore terminé.

Pour sa part, 10x Research, plus axé sur la recherche quantitative et structurelle, tire une conclusion plus directe : selon eux, Bitcoin est déjà entré dans la phase initiale d’un marché baissier, les indicateurs on-chain, les flux de capitaux et la structure du marché montrant que le cycle baissier n’est pas encore terminé.

Sur un horizon temporel plus large, l’incertitude actuelle autour de Bitcoin n’est plus un problème propre au marché crypto, mais s’inscrit pleinement dans le cycle macroéconomique mondial. La semaine à venir est considérée par de nombreux stratégistes comme la fenêtre macro la plus cruciale de la fin d’année — la Banque centrale européenne, la Banque d’Angleterre et la Banque du Japon annonceront successivement leurs décisions de taux, tandis que les États-Unis publieront une série de données sur l’emploi et l’inflation qui avaient été reportées. Ces chiffres offriront au marché un “test de réalité” attendu de longue date.

Lors de la réunion du FOMC du 10 décembre, la Fed a déjà envoyé un signal inhabituel : non seulement elle a abaissé les taux de 25 points de base, mais il y a eu trois votes dissidents, et Jerome Powell a même déclaré que la croissance de l’emploi des derniers mois avait probablement été surestimée. Cette semaine dense en données macroéconomiques va remodeler les attentes centrales du marché pour 2026 — la Fed pourra-t-elle continuer à baisser les taux, ou sera-t-elle contrainte de faire une pause plus longue ? Pour les actifs à risque, cette réponse pourrait être plus importante que n’importe quel débat haussier ou baissier sur un actif individuel.

Auteur : Seed.eth

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Garde de crypto-monnaies : l’alerte de la SEC avant que votre portefeuille ne disparaisse dans l’éther numérique

La Fed vient d’adouber cinq banques fiduciaires crypto. Qu’est-ce qui pourrait mal tourner ?

De la hausse des taux d'intérêt du yen à la fermeture des fermes de minage, pourquoi le bitcoin continue-t-il de chuter ?

Le marché est de nouveau en baisse, mais cette fois-ci, cela ne représente peut-être pas une bonne opportunité d'achat.