Applovin : « Des histoires de fantômes » pèsent, même de bons résultats ne suffisent pas ?

Applovin a publié, après la clôture du marché américain le 11 février (heure de l'Est), ses résultats financiers du quatrième trimestre 2025. Les résultats sont corrects ; même si certaines institutions avaient des attentes nettement plus optimistes, la réalité semble plutôt correspondre à la vision prudente des acheteurs. Cependant, cela n'empêche pas le cours de l'action de réagir négativement à la publication.

En détails :

1. Perspectives de revenus en nette progression :Pour Applovin, qui traverse une phase clé d’expansion de ses activités, les prévisions demeurent l’indicateur à suivre de près.

Les prévisions pour le premier trimestre dépassent légèrement le consensus (bien que certaines institutions aient eu des attentes plus élevées), surtout si l’on tient compte du style généralement prudent du management.D’un trimestre à l’autre, Applovin prévoit une croissance de 10 % au T1 par rapport au T4 ; bien que ce soit un ralentissement par rapport aux 18 % du T4, cela inclut principalement l’impact de la saisonnalité du e-commerce.

Après avoir observé un ralentissement de la croissance dans les données publicitaires e-commerce en début d’année, les investisseurs ont ajusté leurs attentes de forte croissance. Ainsi, la performance réelle d’Applovin, du point de vue de l’écart de prévision, ne semble pas être la principale raison du recul du cours.

2. Les jeux pourraient de nouveau surprendre à la hausse :Bien que la spéculation de l’an passé ait mis en avant l’expansion d’Applovin dans le e-commerce, les jeux restent le moteur principal en termes de contribution absolue.

Combinant les prévisions pour le T1 et les enquêtes sectorielles, nous estimons que les revenus publicitaires des jeux pourraient à nouveau dépasser la croissance organique de 20 % à long terme, ce qui reflètela capacité d’Applovin à renforcer sa part dans le secteur du jeu où il dispose d’un avantage absolu— ce qui devrait partiellement atténuer les craintes du marché concernant l’impact du retour de Meta sur la publicité in-app iOS pour Applovin.

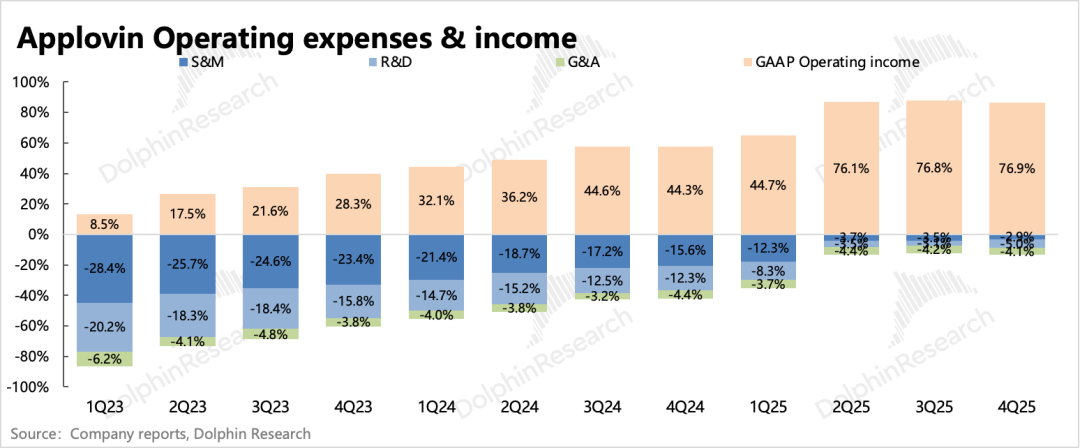

3. La rentabilité continue de s’améliorer lentement :Après avoir cédé son activité de jeux 1P, la marge opérationnelle d’Applovin est déjà très élevée, mais l’expansion dans le e-commerce nécessite de renforcer l’équipe commerciale initialement réduite pour gérer les clients.

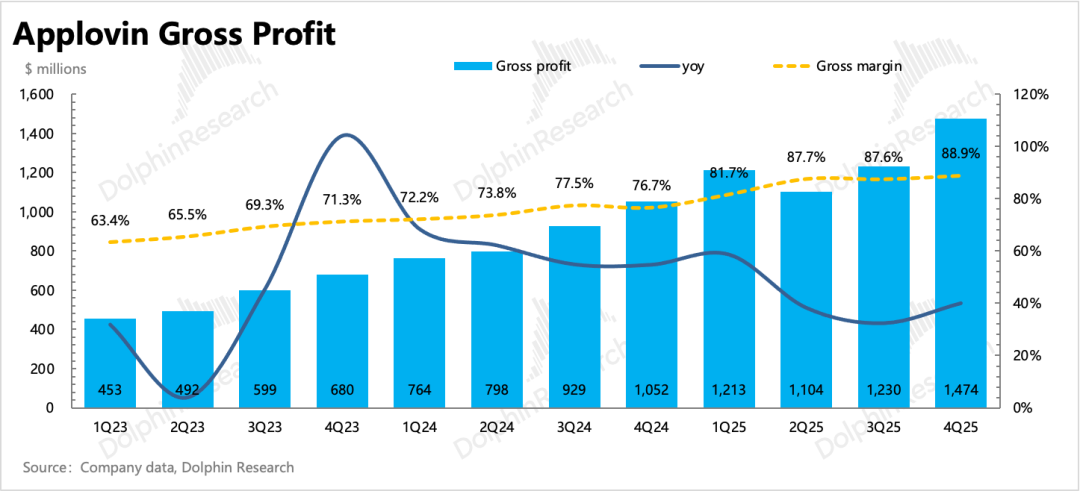

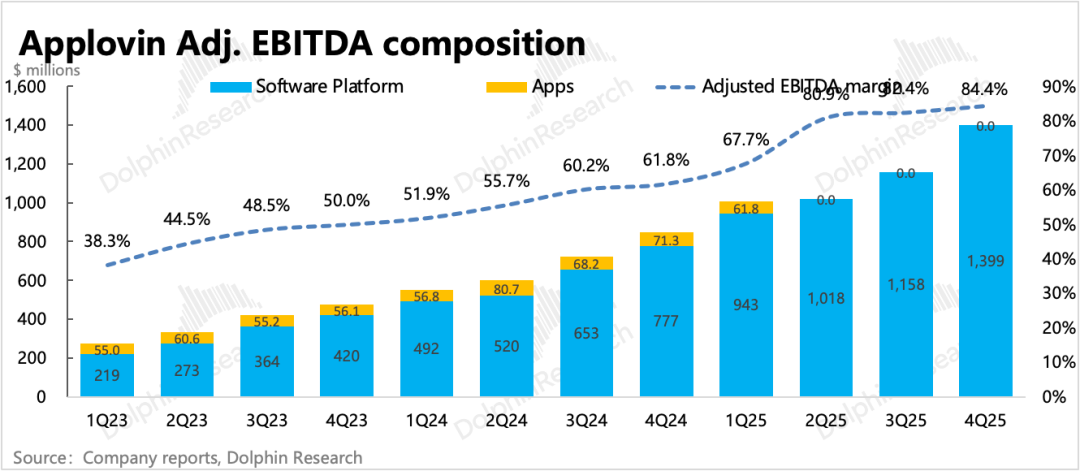

La marge d’EBITDA ajustée du quatrième trimestre s’est encore améliorée de 2 points, atteignant un nouveau sommet à 84 %, reflétant à la fois la hausse des revenus et la réduction des coûts absolus.

Parmi les trois grands postes de dépenses, seules les dépenses administratives sont encore en légère hausse d’une année sur l’autre, mais cela inclut les frais liés à la cession de jeux 1P ; hors cet élément, elles sont également en baisse sur un an.

4. Poursuite du rachat d’actions :Le rythme des rachats a ralenti au T4, avec 480 millions de dollars dépensés pour racheter 800 000 actions à un prix moyen de 600 dollars/action. Le montant total pour 2025 s’élève à 2,6 milliards, ce qui, comparé à une capitalisation de 154,4 milliards, reste modeste en termes de rendement pour l’actionnaire.

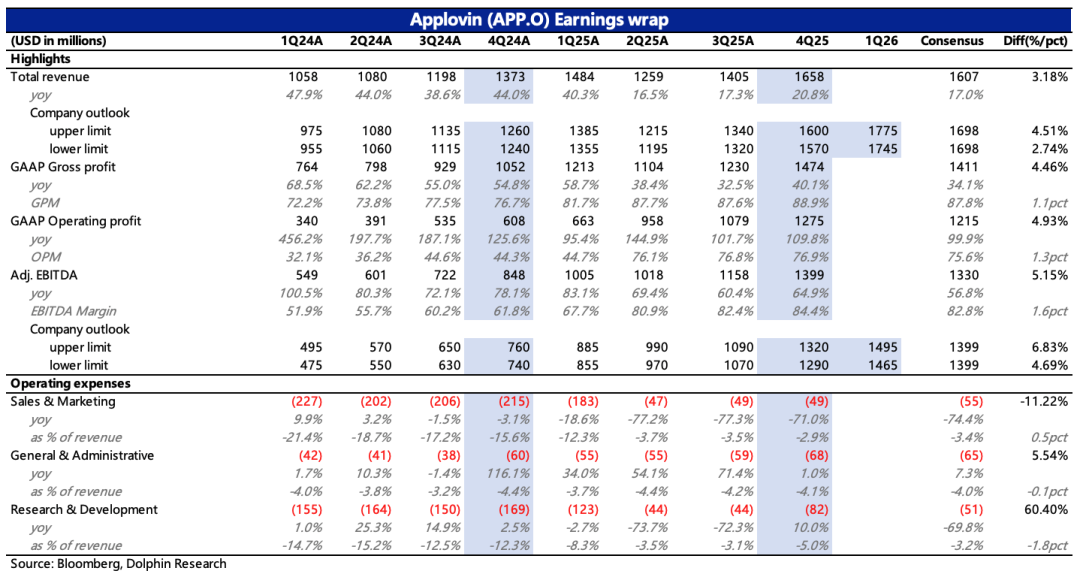

5. Aperçu des principaux indicateurs financiers

Opinion de Dolphin

Encore une fois, des résultats globalement corrects, sans faute par rapport aux attentes, mais la réaction négative persistante montre que la confiance et l'intérêt pour les logiciels traditionnels continuent de s'éroder auprès des investisseurs.

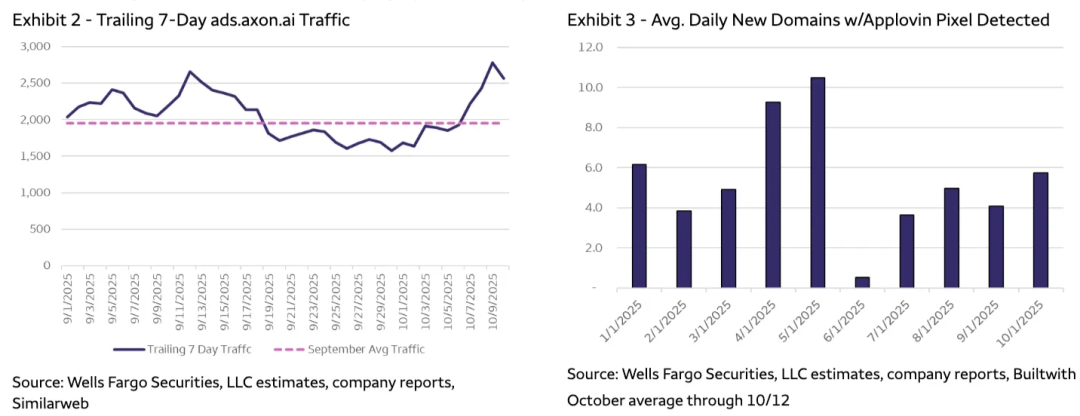

Contrairement à Unity, où certaines failles sont évidentes, il n’y a pas grand-chose à reprocher aux résultats d’Applovin. Surtout après qu’Applovin ait déjà chuté avec Unity hier, que la valorisation ait été récemment malmenée, et que les attentes des acheteurs aient été ajustées à la baisse en raison du ralentissement du nombre net de domaines marchands AXON Pixel suivis par des canaux tiers depuis le début de l’année, la performance réelle n’a pas reçu la reconnaissance des investisseurs.

S’il fallait relever un point faible, ce serait le ralentissement de la croissance séquentielle au T4 et T1 (même si elle reste à deux chiffres).

Mais alors que la valorisation n’est plus élevée, il n’est pas nécessaire d’être trop exigeant envers les résultats.La seule explication est la préoccupation du marché quant au maintien à long terme de ce rythme de croissance ou de la rentabilité face à la concurrence de Meta et Cloudx.

C’est également la principale inquiétude de Dolphin concernant Applovin dans son analyse de Google Genie : même si à court terme nous gardons confiance dans le modèle AXON, grâce à ses données utilisateurs exclusives et complètes, à moyen/long terme, que restera-t-il à AXON pour conserver sa position dominante lorsque les modèles algorithmiques de la concurrence auront comblé l’écart ? Et si Meta choisit de subventionner les enchères publicitaires pour obtenir de l’inventaire premium dans le jeu, la rentabilité élevée d’Applovin ne risque-t-elle pas d’en pâtir ?

Mais encore une fois, intégrer dès maintenant dans le cours de l’action tous les scénarios long terme n’est pas rationnel. Bien sûr, la menace concurrentielle limitera l’ampleur des reprises.

D’après Dolphin, si le marché est si exigeant aujourd’hui, c’est parce qu’il subit une pression multidirectionnelle, c’est-à-dire une accumulation de facteurs négatifs qui provoque un creux d’humeur (les chiffres de l’emploi US supérieurs aux attentes ont sapé les espoirs de baisse des taux, les prévisions prudentes des pairs, etc.), ce qui constitue souvent un creux doré pour la période qui suit le retour de l’optimisme.

Une analyse plus détaillée de la valeur a été publiée dans la rubrique « Dynamique - Profondeur (Recherche et investissement) » de l’application Changqiao, article du même nom.

Analyse détaillée ci-dessous

I. Perspectives de croissance légèrement supérieures aux attentes

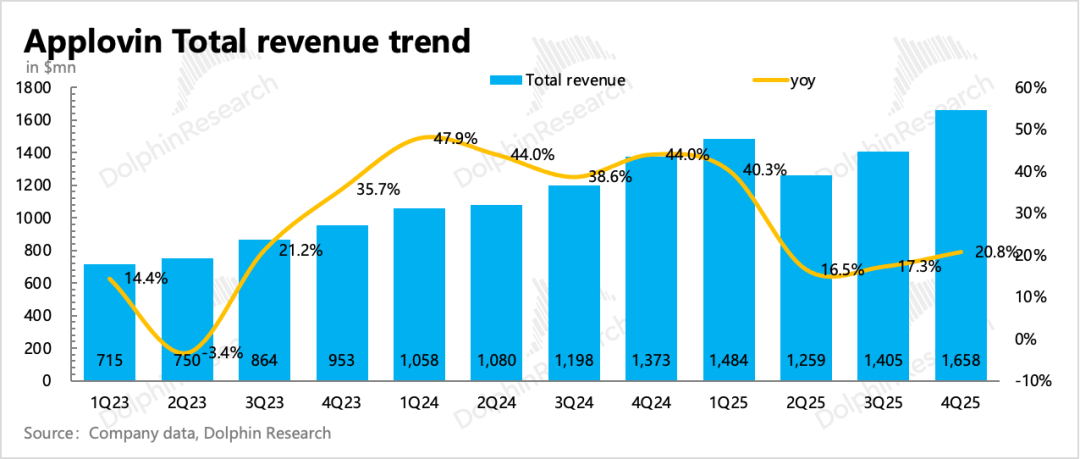

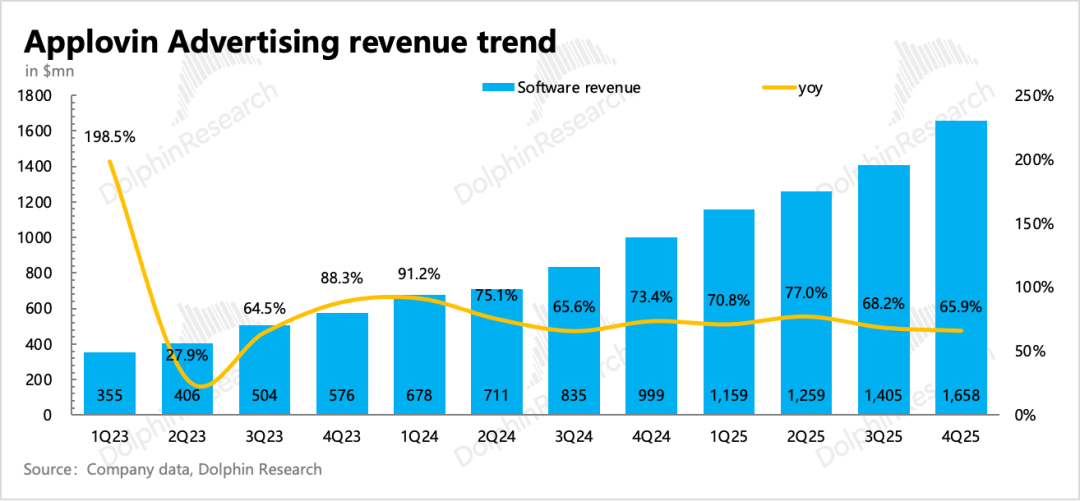

Au quatrième trimestre, Applovin a réalisé un chiffre d’affaires total de 1,66 milliard, en hausse de 21 % sur un an, avec une accélération séquentielle. En excluant l’impact de la cession des jeux 1P, la croissance annuelle des revenus publicitaires purs est de 66 %, soit quasiment le même niveau que le trimestre précédent (68 %). Étant donné que l’outil d’automatisation des campagnes a été lancé en octobre, le marché avait sans doute misé sur ce levier.

Les prévisions de revenus pour le premier trimestre sont de 1,75 à 1,78 milliard, ce qui sous-entend une croissance proche de 53 % (hors effets de cession), la différence habituelle de saisonnalité expliquant le ralentissement naturel du taux de croissance.

Si l’on suppose que la croissance organique des publicités de jeux suit la prévision de 20 % de la société, la contribution du e-commerce au T1 devrait atteindre 380 millions, ce qui est difficile en basse saison. Nous pensons donc que la performance du T1 repose encore sur la force des revenus du jeu pour compenser la saisonnalité. Les enquêtes sectorielles confirment cette vue : les développeurs de jeux augmentent leurs budgets chez Applovin grâce à l’avantage ROAS.

II. Gains d’efficacité internes supérieurs aux attentes

Au quatrième trimestre, la marge d’EBITDA de l’ensemble du groupe a atteint 84 %, en hausse de 2 points séquentiellement, un record. Comparé au trimestre précédent, l’optimisation provient principalement de la stricte maîtrise des dépenses opérationnelles en valeur absolue.

Les frais de vente ont à nouveau baissé sur un an au T4, tandis que les frais de R&D et d'administration sont repartis à la hausse. Mais en réalité, l’équipe commerciale d’Applovin est déjà nettement sous-dimensionnée pour le développement clients e-commerce.

Cependant, avec une marge de 84 %, nous sommes déjà à un niveau extrême ; avec le retour de Meta dans la publicité in-app iOS, Applovin pourrait devoir concéder une partie de ses marges pour conserver sa part de marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Prévision du prix de Berachain (BERA) : les haussiers peuvent-ils franchir 1,42 $ après une base à 0,35 $?

"Stretch fermé à 100 $ exactement comme prévu", déclare Phong Le, PDG de Strategy

Anheuser-Busch Inbev : Aperçu des résultats du quatrième trimestre