Les métaux précieux "montent par les escaliers, descendent par l’ascenseur" ! Après une spéculation effrénée suivie d’un bain de sang, l’or résiste seul face au vent contraire, tandis que l’argent et le platine s’enfoncent dans la tourmente.

Huitong Finance, le 19 février—— Le marché des métaux précieux a une fois de plus rejoué la classique montée "en escalier" suivie d'une chute "en ascenseur". En janvier, tout le secteur a flambé pour atteindre des sommets historiques, mais en février, il a brusquement chuté, subissant une forte correction, un épuisement de la dynamique et une volatilité accrue, plongeant l'ensemble du secteur dans une phase de consolidation floue. Ross Norman, PDG de Metals Daily, a souligné sans détour : les spéculateurs sont ceux qui tiennent réellement le volant. Les institutions restent très attachées à l'or, mais l'ensemble du complexe des métaux précieux est toujours guidé par les capitaux spéculatifs, et non par les fondamentaux.

Le marché des métaux précieux a une fois de plus rejoué la classique montée "en escalier" suivie d'une chute "en ascenseur". En janvier, tout le secteur a flambé pour atteindre des sommets historiques, mais en février, il a brusquement chuté, subissant une forte correction, un épuisement de la dynamique et une volatilité accrue, plongeant l'ensemble du secteur dans une phase de consolidation floue. Ross Norman, PDG de Metals Daily, a souligné sans détour : les spéculateurs sont ceux qui tiennent réellement le volant. Les institutions restent très attachées à l'or, mais l'ensemble du complexe des métaux précieux est toujours guidé par les capitaux spéculatifs, et non par les fondamentaux.

Le cercle vicieux "escaliers et ascenseur" des évolutions de prix

Norman a observé que le schéma familier des prix des métaux précieux, montant lentement puis s'effondrant soudainement, s'est répété. En janvier, tout le secteur a connu une hausse spectaculaire, plusieurs actifs atteignant des records historiques ; mais dès février, le marché a subi une correction violente, un bref rebond, un épuisement rapide de la dynamique, avant de retomber dans une volatilité à haute fréquence. En particulier, l'activité sur les marchés dérivés des grands pays asiatiques a eu un effet d'amplification extraordinaire sur les prix, de nombreuses fluctuations étant totalement déconnectées des fondamentaux de l'offre et de la demande. Norman déclare franchement : le marché devient de plus en plus difficile à contrôler et à lire.

Dans cet environnement de volatilité extrême, les investisseurs particuliers sont les plus susceptibles d'être "brûlés" et de quitter le marché, les capitaux institutionnels choisissent de rester à l'écart pour observer, tandis que les clients industriels finaux accélèrent la recherche de matériaux alternatifs, et les banques centrales appuient également sur le bouton pause. Les spéculateurs, eux, se retrouvent à s'affronter entre eux, formant un jeu à somme nulle total. Norman déplore : cela n'aide en rien au développement sain à long terme du marché.

Les indicateurs techniques passent au "orange", les haussiers et baissiers restent divisés

Selon la logique traditionnelle de l'analyse technique, après toute forte baisse, il faut généralement observer un retracement d'environ 50 % pour confirmer la poursuite de la tendance haussière. Or, la plupart des métaux précieux n'ont rebondi que partiellement et se sont arrêtés devant des résistances clés, entrant ensuite dans une phase de consolidation latérale. Norman qualifie cette situation de "feu orange" : pour les haussiers, la rapidité du rebond est encourageante, surtout dans un contexte macroéconomique défavorable (données économiques américaines solides, dollar fort, attentes de baisses de taux de la Fed repoussées) ; pour les baissiers, le retracement reste insuffisant pour déclarer que le sommet est atteint.

L'or se distingue, la base du marché haussier structurel reste solide

Au sein du secteur, l'or se distingue par sa performance et a franchi avec succès le seuil de retracement de 50 %, se situant actuellement à seulement 12 % en dessous de ses récents sommets. Norman souligne que l'or bénéficie de multiples soutiens structurels puissants : achats soutenus des banques centrales, vague mondiale de dédollarisation, inquiétudes croissantes concernant la dette souveraine, autant de facteurs qui restent inchangés. La demande physique est également très forte, les salles d'exposition de lingots au Royaume-Uni, en Europe et en Asie signalant un "engouement massif" ; la prime en Inde a légèrement reculé en raison des prix élevés mais reste proche d'un sommet de dix ans ; la demande saisonnière en Chine a légèrement ralenti, tout en restant résiliente.

La demande physique soutenue en Asie confirme encore la solidité structurelle du marché haussier sur l'ensemble des métaux précieux. À court terme, les prix sont dominés par les capitaux spéculatifs et les ajustements de marge sur les places boursières, mais la tendance de fond reste inchangée.

L'argent fortement "secoué", un potentiel explosif à long terme après la bulle spéculative

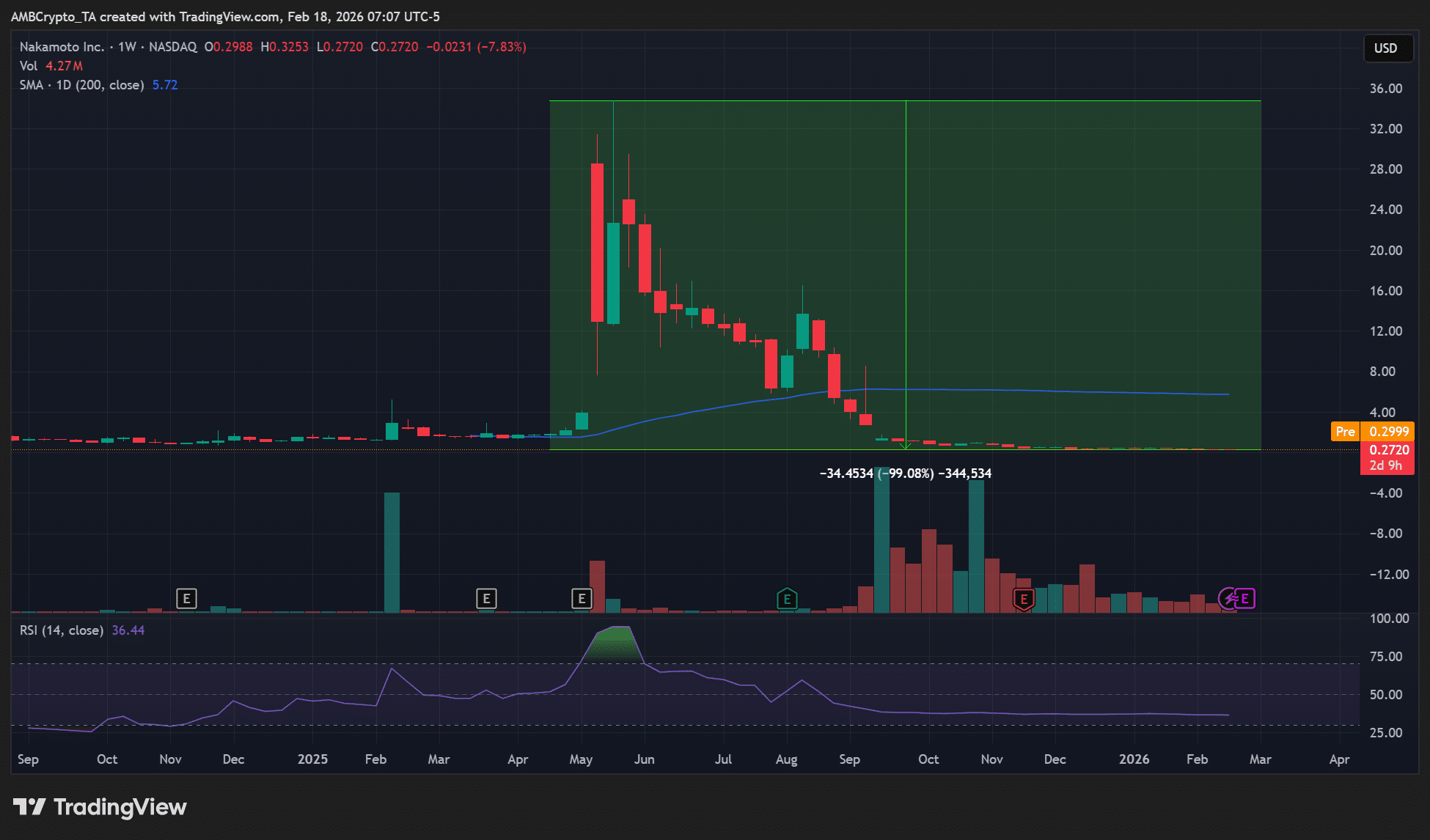

À l'inverse, l'argent a été le métal le plus faible lors de cette correction, chutant d'environ 38 % par rapport à son sommet historique de 122 $/oz atteint en janvier. Sa flambée explosive de près de 60 % en janvier a été principalement alimentée par la spéculation, largement détachée des fondamentaux, le rendant particulièrement vulnérable lors de la vague de deleveraging. Heureusement, la récente correction a purgé la plupart des positions spéculatives chinoises sur la Shanghai Gold Exchange.

Cependant, Norman rappelle que, malgré un déficit mondial d'offre de six années consécutives pour l'argent, et une demande industrielle et joaillière robuste, le prix à court terme reste largement déconnecté de ces fondamentaux. Plus excitant encore, une révolution technologique est discrètement en cours : si les batteries solides produites en masse par des géants comme Samsung équipent 10 % du parc automobile d'ici 2035, chaque véhicule utilisant 1 kg d'argent, cela ajoutera 6 000 à 8 000 tonnes de demande d'argent, soit un quart de la production annuelle mondiale des mines. Cela signifie que le potentiel à moyen et long terme de l'argent reste immense.

Parallèlement, la volatilité extrême a refroidi nombre d'utilisateurs finaux. Le plus grand joaillier mondial, Pandora, s'est déjà tourné vers des produits plaqués platine afin de réduire sa dépendance à l'argent.

Forte volatilité des métaux du groupe platine, les fondamentaux noyés par la spéculation

Le platine a grimpé de près de 50 % en janvier, frôlant la barre des 3 000 $/oz, pour ensuite effacer tous ses gains de 2026 en quelques semaines et continuer de baisser. Norman précise que, comme les autres métaux précieux, le platine subit la lassitude des spéculateurs et des ventes synchronisées d'actifs tangibles. Malgré des fondamentaux favorables (offre tendue, prime au comptant, taux de location élevés), les facteurs macroéconomiques et le deleveraging sur les produits dérivés — en particulier la forte hausse des marges sur les bourses mondiales comme le GFEX — dominent entièrement la tendance. Les clients industriels ne peuvent presque plus planifier leur production dans une telle "volatilité de type loterie".

Le palladium a également progressé d'environ 36 % en janvier avant de tout reperdre début février, se stabilisant sur l'année autour de 1 650-1 700 $/oz. La demande bénéficie de la hausse de la production de véhicules hybrides, ainsi que d'une croissance d'environ 5 % de ses usages industriels (AI, électronique, catalyseurs), tandis que l'offre se contracte d'environ 3 % en raison d'interruptions de production en Afrique du Sud et de réductions dans les mines nord-américaines, les volumes de recyclage ne compensant qu'en partie.

Les spéculateurs aux commandes, les investisseurs de long terme attendent le retour aux fondamentaux

La conclusion principale de Norman est la suivante : à court terme, ce sont les spéculateurs et non les fondamentaux qui tiennent fermement le gouvernail du marché des métaux précieux. Les grosses positions spéculatives, les ajustements violents des marges initiales sur les marchés à terme, les réactions en chaîne de stop-loss, la résilience de l'économie américaine (les bons chiffres de l'emploi repoussant les attentes de baisse des taux à l'été) et la force du dollar répriment ensemble les signaux réels d'offre et de demande.

Pour les investisseurs de long terme, les fondamentaux deviennent de plus en plus importants, la logique d'un marché haussier structurel n'étant pas rompue ; mais pour les traders nerveux à court terme, Norman donne ce conseil : il faut s'habituer à la dure réalité d'être "techniquement correct, financièrement perdant... et souvent stoppé hors du marché".

La relative résistance de l'or met en évidence la conviction des institutions ; alors que la chute plus brutale et le faible rebond de l'argent et du platine illustrent clairement les liquidations forcées dues à l'excès de levier.

Les indicateurs physiques, notamment la demande asiatique, montrent que les fondations du marché haussier structurel des métaux précieux subsistent, mais les épisodes répétés de flash crash érodent progressivement l'enthousiasme des investisseurs. Norman conclut que les prochains chiffres de l'inflation américaine seront probablement le catalyseur le plus important pour la direction du marché à venir.

Conclusion

Le marché des métaux précieux se trouve à une fenêtre clé d'intense tiraillement entre spéculation et fondamentaux. La volatilité à court terme continuera peut-être de tester la patience des investisseurs, mais tant que la demande physique asiatique reste forte, que les banques centrales poursuivent leurs achats d'or et que les déséquilibres structurels persistent, une vague haussière plus importante finira par revenir. Les capitaux intelligents de long terme s'installent discrètement au "sous-sol de l'ascenseur" ; les spéculateurs qui ne font que suivre les tendances risquent de devoir, une fois de plus, payer le prix lors de la prochaine chute "en ascenseur".

Fuseau horaire GMT+8, 08:42, l'or au comptant cote actuellement à 4967,81 $/oz.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Prévision du prix de Helium (HNT) 2026, 2027 – 2030 : Évaluation du potentiel à long terme de HNT

Le Bitcoin pourrait chuter à 55 000 $ avant de se redresser, selon le PDG de CryptoQuant