Les actions clôturent en hausse après que la Cour suprême a bloqué les tarifs du président Trump

Les marchés américains clôturent en hausse alors que la Cour suprême annule les droits de douane de Trump

Vendredi, les principaux indices boursiers américains ont terminé la journée en hausse. Le S&P 500 a progressé de 0,69 %, le Dow Jones Industrial Average a gagné 0,47 % et le Nasdaq 100 a grimpé de 0,87 %. Les contrats à terme E-mini S&P et Nasdaq de mars ont également affiché des hausses respectives de 0,69 % et 0,86 %.

Récapitulatif du marché

Après un début faible, les actions se sont fortement redressées, le S&P 500 et le Nasdaq 100 atteignant tous deux leur plus haut niveau en une semaine. Ce rebond a suivi une décision de la Cour suprême invalidant les droits de douane mondiaux du président Trump, jugeant qu'il avait outrepassé ses pouvoirs en utilisant des pouvoirs d'urgence pour imposer des taxes à l'importation à grande échelle et ciblées, y compris celles visant à lutter contre le trafic de fentanyl.

Développements politiques et économiques

Suite à la décision de la Cour suprême, le président Trump a annoncé son intention d'introduire un droit de douane mondial de 10 % en vertu de la Section 122 du Trade Act de 1974, en plus des droits de douane existants. Il a réaffirmé que les droits de douane pour la sécurité nationale en vertu de la Section 232 et les droits de la Section 301 resteraient en vigueur. Les droits de la Section 122 sont temporaires et durent 150 jours à moins d'une prolongation par le Congrès, tandis que les droits de la Section 301 nécessitent des enquêtes spécifiques par pays et une consultation publique.

Les actions ont d'abord fléchi après que la croissance du PIB américain du quatrième trimestre s'est révélée inférieure aux prévisions. L'inflation persistante, indiquée par un indice des prix PCE de base pour décembre supérieur aux attentes, pourrait retarder les baisses de taux de la Réserve fédérale. De plus, l'activité manufacturière s'est affaiblie, le PMI manufacturier S&P de février ayant reculé de façon inattendue.

Les tensions géopolitiques ont également pesé sur le moral. Le président Trump a accru la pression sur l’Iran concernant son programme nucléaire, déclarant que les négociations ne se poursuivraient que pendant encore 10 à 15 jours avant que d'autres mesures ne soient prises.

Données économiques clés

- Le PIB du quatrième trimestre a progressé de 1,4 % en rythme annualisé, en deçà de l'estimation de 2,8 %.

- L'indice des prix PCE de base du quatrième trimestre a augmenté de 2,7 %, au-dessus de la prévision de 2,6 %.

- Les dépenses de consommation personnelle de décembre ont augmenté de 0,4 %, dépassant les attentes, tandis que le revenu personnel a égalé les prévisions avec une hausse de 0,3 %.

Informations économiques supplémentaires

- L'indice des prix PCE de base de décembre a augmenté de 0,4 % d'un mois sur l'autre et de 3,0 % d'une année sur l'autre, dépassant les projections dans les deux cas.

- Le PMI manufacturier S&P de février est tombé à 51,2, en dessous des 52,4 attendus.

- Les ventes de maisons neuves en décembre ont chuté de 1,7 % à 745 000, dépassant toutefois l'estimation de 730 000.

- L'indice de confiance des consommateurs de l'Université du Michigan pour février a été révisé à la baisse à 56,6, en deçà des attentes.

- Les anticipations d'inflation à court et long terme ont toutes deux été révisées à la baisse, atteignant leur plus bas niveau depuis plusieurs mois.

- Les commentaires du président de la Fed d'Atlanta, Raphael Bostic, en faveur du maintien de taux légèrement restrictifs en raison de la croissance anticipée en 2026, ont été jugés restrictifs et ont pesé sur les actions.

Mise à jour des résultats d'entreprise

La saison des résultats du quatrième trimestre est presque terminée, avec plus de 75 % des entreprises du S&P 500 ayant publié leurs résultats. Sur les 427 entreprises ayant communiqué leurs chiffres, 74 % ont dépassé les attentes. Bloomberg Intelligence prévoit une croissance des bénéfices du S&P 500 de 8,4 % en glissement annuel au quatrième trimestre, marquant le dixième trimestre consécutif de croissance annuelle. Hors les plus grandes entreprises technologiques, les bénéfices devraient augmenter de 4,6 %.

Les marchés intègrent actuellement une probabilité de seulement 5 % d'une baisse de taux de 25 points de base lors de la prochaine réunion de la Réserve fédérale en mars.

Marchés mondiaux

- Les actions européennes ont terminé en ordre dispersé, l'Euro Stoxx 50 atteignant un record historique, en hausse de 1,18 %.

- Les marchés chinois sont restés fermés pour le Nouvel An lunaire.

- Le Nikkei 225 japonais a reculé de 1,12 %.

Mouvements des taux d'intérêt

- Les contrats à terme sur les bons du Trésor à 10 ans de mars ont terminé en légère baisse, les rendements augmentant à 4,079 %.

- Les bons du Trésor américain ont reculé après que l’indice des prix PCE de base a dépassé les attentes et à la suite de la décision de la Cour suprême sur les droits de douane, qui devrait creuser le déficit budgétaire. Cependant, les prix se sont redressés après l'annonce des nouveaux droits de douane de Trump.

- Les pertes sur les bons du Trésor ont été limitées par la faiblesse de la croissance du PIB, la baisse du PMI manufacturier et des anticipations d'inflation revues à la baisse.

- Les rendements des bunds allemands à 10 ans ont chuté à 2,737 %, et ceux des gilts britanniques à 10 ans ont égalé un plus bas de 14 mois à 4,353 %.

- Le PMI manufacturier de la zone euro a augmenté à 50,8, sa croissance la plus rapide en trois ans et demi.

- L'indice des prix à la production de l'Allemagne pour janvier a chuté de 3,0 % en glissement annuel, soit la baisse la plus marquée en près de deux ans.

- Le PMI manufacturier du Royaume-Uni a augmenté de manière inattendue à 52,0, son plus haut niveau en 18 mois, et les ventes au détail hors carburant automobile ont bondi de 2,0 %, soit la plus forte hausse en 20 mois.

- Les swaps n'indiquent qu'une probabilité de 2 % d'une baisse de taux de 25 points de base par la BCE lors de sa réunion de mars.

Fluctuations notables des actions

- Les grandes capitalisations technologiques, connues sous le nom de Magnificent Seven, ont soutenu le marché dans son ensemble. Alphabet a bondi de plus de 4 %, Amazon a gagné plus de 2 %, et Nvidia, Meta Platforms et Apple ont chacun progressé de plus de 1 %. En revanche, Tesla et Microsoft ont légèrement reculé.

- Les entreprises de semi-conducteurs et d'infrastructures IA ont bien performé, avec Lam Research en hausse de plus de 3 %, et Micron Technology et Analog Devices progressant chacune de plus de 2 %. Applied Materials, KLA Corp et Qualcomm ont également enregistré des gains supérieurs à 1 %.

- Les actions de gestion d'actifs ont chuté après que Blue Owl Capital a limité les retraits d'un fonds de crédit privé. Ares Management a plongé de plus de 5 %, Blue Owl Capital a reculé de plus de 4 %, et Blackstone a perdu plus de 3 %.

- Les sociétés de logiciels de cybersécurité ont reculé après qu'Anthropic PBC a introduit une nouvelle fonctionnalité de sécurité IA. Cloudflare a chuté de plus de 8 %, CrowdStrike de plus de 7 %, Zscaler a perdu plus de 5 %, et MongoDB a reculé de plus de 3 %.

- RingCentral a bondi de plus de 32 % après avoir dépassé les estimations du quatrième trimestre et présenté des perspectives annuelles solides.

- Corning a progressé de plus de 7 % après que UBS a relevé son objectif de cours.

- Comfort Systems USA a gagné plus de 6 % grâce à des revenus du quatrième trimestre meilleurs que prévu.

- Floor & Decor Holdings a avancé de plus de 4 % après avoir dépassé les prévisions de bénéfices du quatrième trimestre.

- Live Nation Entertainment a progressé de plus de 3 % après avoir publié un chiffre d'affaires du quatrième trimestre supérieur aux attentes.

- Workiva Inc a grimpé de plus de 3 % sur une prévision de chiffre d'affaires annuel positive.

- GRAIL Inc a chuté de plus de 50 % après que son test de dépistage multi-cancers n'a pas atteint son objectif principal.

- Akamai Technologies a plongé de plus de 14 % après avoir publié des prévisions de bénéfices annuels décevantes.

- Copart a reculé de plus de 3 % après avoir manqué les estimations de revenus du deuxième trimestre.

- Newmont a perdu plus de 2 % après avoir prévu une baisse de 10 % de la production d'or pour 2026.

- Walmart a reculé de plus de 1 % après une dégradation de la note par HSBC.

Publications de résultats à venir (23 février 2026)

- Diamondback Energy Inc (FANG)

- Dominion Energy Inc (D)

- Domino's Pizza Inc (DPZ)

- Erie Indemnity Co (ERIE)

- Keysight Technologies Inc (KEYS)

- ONEOK Inc (OKE)

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les PDG ont critiqué en privé les tarifs de Trump, et maintenant la Cour suprême leur a donné raison

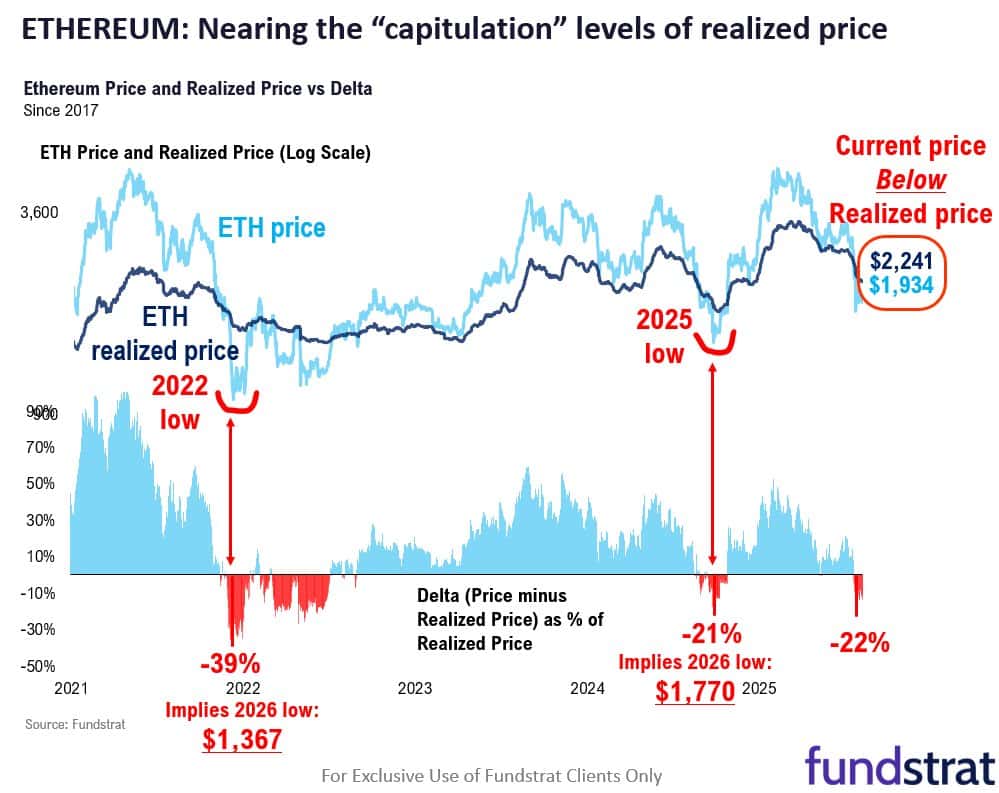

Ethereum : Pourquoi Fundstrat considère 1 700 $ comme un possible plancher pour ETH

Dubaï ancre la tokenisation immobilière sur le XRP ledger alors que le token grimpe de 2%