Le différend autour de la gouvernance d’Aave s’intensifie alors que le fondateur d’ACI publie un « audit » d’Aave Labs avant le vote sur un financement de 51 millions de dollars

Les tensions autour de la gouvernance d’Aave (AAVE) se sont de nouveau intensifiées après que l’Aave Chan Initiative et son fondateur, Marc Zeller, ont publié un long « audit » du parcours d’Aave Labs à la veille d’un vote sur ce que l’ACI décrit comme la plus grande proposition de financement de l’histoire du protocole.

« Alors que le Snapshot pour la demande ‘Aave Will Win’ de 51 millions de dollars tombe demain, jetez un œil à notre audit des performances d’Aave Labs et de leurs ~86 millions de dollars de financements reçus à ce jour », a déclaré Aave Chan dans un post sur X, renvoyant vers le rapport sur le forum de gouvernance d’Aave.

Dans le post de gouvernance, Zeller a écrit que l’ACI avait d’abord publié son propre rapport de transparence, puis appliqué le même cadre — « qu’avez-vous livré, combien cela a-t-il coûté, et quel a été le retour sur investissement » — à Aave Labs.

Le post a ensuite avancé que Labs n’a pas publié de « rapport de responsabilité » comportant une ventilation du coût par résultat, une divulgation financière ou la transparence des portefeuilles, et ce malgré les financements importants reçus au fil du temps.

L’ACI soulève des questions

Au cœur de la critique de Zeller se trouve l’argent. Il a estimé la « capitalisation totale » d’Aave Labs à environ 86 millions de dollars, répartis comme suit : 16,2 millions issus de l’ICO de 2017, 32,5 millions provenant de tours de financement VC, 31,93 millions en paiements directs de la DAO, et environ 5,5 millions en frais de swap dits « non approuvés ».

Le post a également souligné que l’équipe fondatrice avait conservé 23 % de l’offre initiale de tokens LEND, qui ont ensuite été convertis en AAVE lors de la migration, tandis que les détentions actuelles en AAVE restent non divulguées.

L’audit de Zeller s’appuie largement sur une étude de cas : Horizon, le marché d’Aave axé sur les RWA. Il a soutenu que, bien qu’Horizon affiche des chiffres d’offre totale impressionnants, la composition du marché et son utilisation semblent bien plus limitées une fois les incentives de farming et les positions inactives retirées.

Selon son analyse onchain, le post estime l’offre totale d’Horizon à environ 466 millions de dollars, avec environ 69 % en stablecoins et seulement 31 % en collatéral RWA, dominé par un seul actif — USCC — représentant la majeure partie de ce côté RWA. Il a également évoqué un risque de concentration dans l’activité des utilisateurs, indiquant que trois positions représentent 59 % du pool, dont un important déposant en RLUSD sans aucun emprunt et une position DirectMinter liée à du GHO inactif.

Une fois ces éléments retirés, Zeller affirme que le marché « réel » du prêt RWA se rapproche d’une base de collatéral de 135 millions de dollars émanant d’un seul émetteur, garantissant un ensemble plus restreint d’emprunts en stablecoins sur un nombre limité d’adresses — un marché fonctionnel, selon lui, mais loin du lieu RWA diversifié suggéré par les gros titres sur la TVL.

L’audit a également scruté l’économie d’Horizon.

Zeller a écrit que le revenu cumulé de la DAO dans le collector d’Horizon s’élève à environ 216 000 dollars, tandis que les incentives et coûts associés atteignent plusieurs millions — dont environ 4,2 millions de dollars d’incentives Merkl depuis le lancement et des coûts additionnels liés au taux d’épargne du GHO, produisant ce qu’il qualifie de profil approximatif « 24 dollars dépensés pour 1 dollar gagné ».

Le post affirme en outre que le processus de gouvernance initial d’Horizon a suscité des réactions négatives — incluant un plan initial pour un nouveau token avec 15 % attribués à la DAO — et que la proposition a finalement été adoptée grâce au soutien massif d’une seule délégation, qui aurait représenté 57 % de la puissance de vote « POUR » lors de ce vote.

Préoccupations concernant la V3

Au-delà d’Horizon, l’audit de Zeller tente de relancer une accusation plus large : selon lui, Aave Labs a profité du moteur de revenus actuel du protocole tout en contribuant peu à son évolution post–V3.0.

Dans l’une des affirmations les plus marquantes du post, l’ACI écrit qu’Aave Labs a livré les versions V1, V2 et la base du code initial de la V3.0 — mais que les mises à jour ultérieures du protocole et la production opérationnelle proviennent des prestataires de service de la DAO, à qui il attribue la majeure partie de la croissance des revenus.

La critique intervient alors qu’Aave traverse déjà un conflit houleux autour du pouvoir de gouvernance et des incentives — y compris une controverse distincte autour des frais de swap sur l’interface aave.com. Le post de Zeller allègue que les revenus de frais de partenaire, auparavant perçus par la DAO via les referrals ParaSwap, ont été redirigés à la mi-2025, lorsque Labs a changé d’intégration, transférant 15 à 25 points de base de frais vers une adresse contrôlée par Labs sans vote de gouvernance.

Le post estime à 933 ETH les distributions sur le mainnet, plus des montants additionnels sur les Layer 2, citant un tableau de bord TokenLogic qui confirme environ 5,5 millions de dollars au total.

Zeller relie également ces affirmations directement à la campagne « Aave Will Win », arguant que la promesse de réacheminer « 100 % des revenus produits par Aave Labs » vers la DAO s’apparente moins à une concession qu’à une annulation d’une redirection contestée.

Gouvernance

Le post élargit aussi le regard sur les mécanismes de gouvernance. Il pointe une proposition échouée de gestion des conflits d’intérêts et de divulgation, et affirme que des analyses onchain ont retracé la majorité du pouvoir de vote « NAY » vers un cluster lié à l’infrastructure fondatrice — affirmation utilisée pour soutenir que ce même bloc de pouvoir peut faire pencher des décisions majeures, y compris sur Horizon.

Il met en garde en outre que le transfert de 75 000 tokens AAVE dans le cadre de « Aave Will Win » ne représenterait pas seulement une valeur monétaire, mais aussi un pouvoir de vote supplémentaire pour une entité dont les détentions globales ne sont pas publiquement divulguées, selon l’audit.

En résumé, l’audit de Zeller pose une question simple aux détenteurs de tokens à l’approche du Snapshot de 51 millions de dollars : la DAO devrait-elle garantir un nouveau plan d’expansion — incluant les produits proposés et un chemin accéléré vers Aave V4 — alors que, selon lui, la responsabilité, la transparence des portefeuilles et la mesure du ROI restent non résolues ?

The Block a contacté Aave Labs pour un commentaire.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

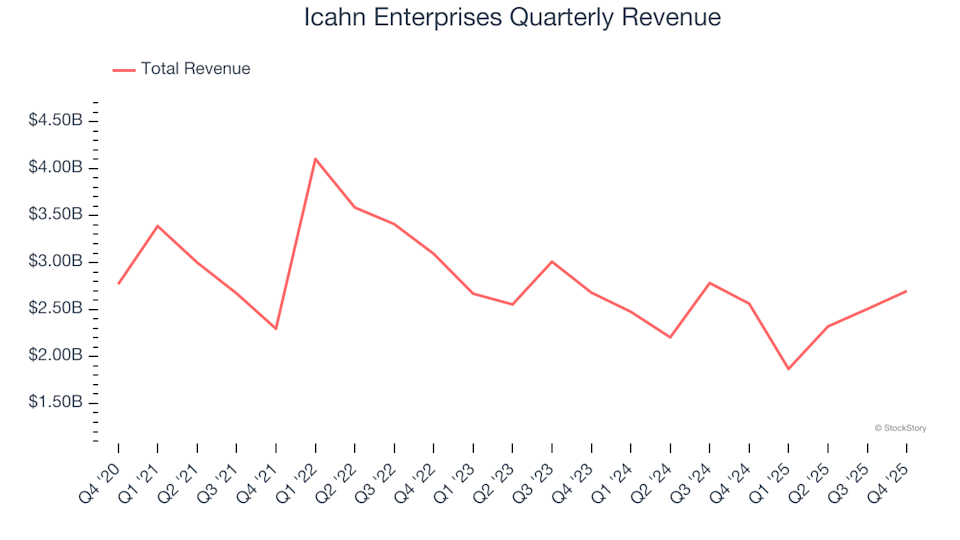

Icahn Enterprises (NASDAQ:IEP) annonce un chiffre d'affaires du quatrième trimestre 2025 supérieur aux attentes

Strategy déplace 1 300 BTC dans une réorganisation interne, aucune vente prévue

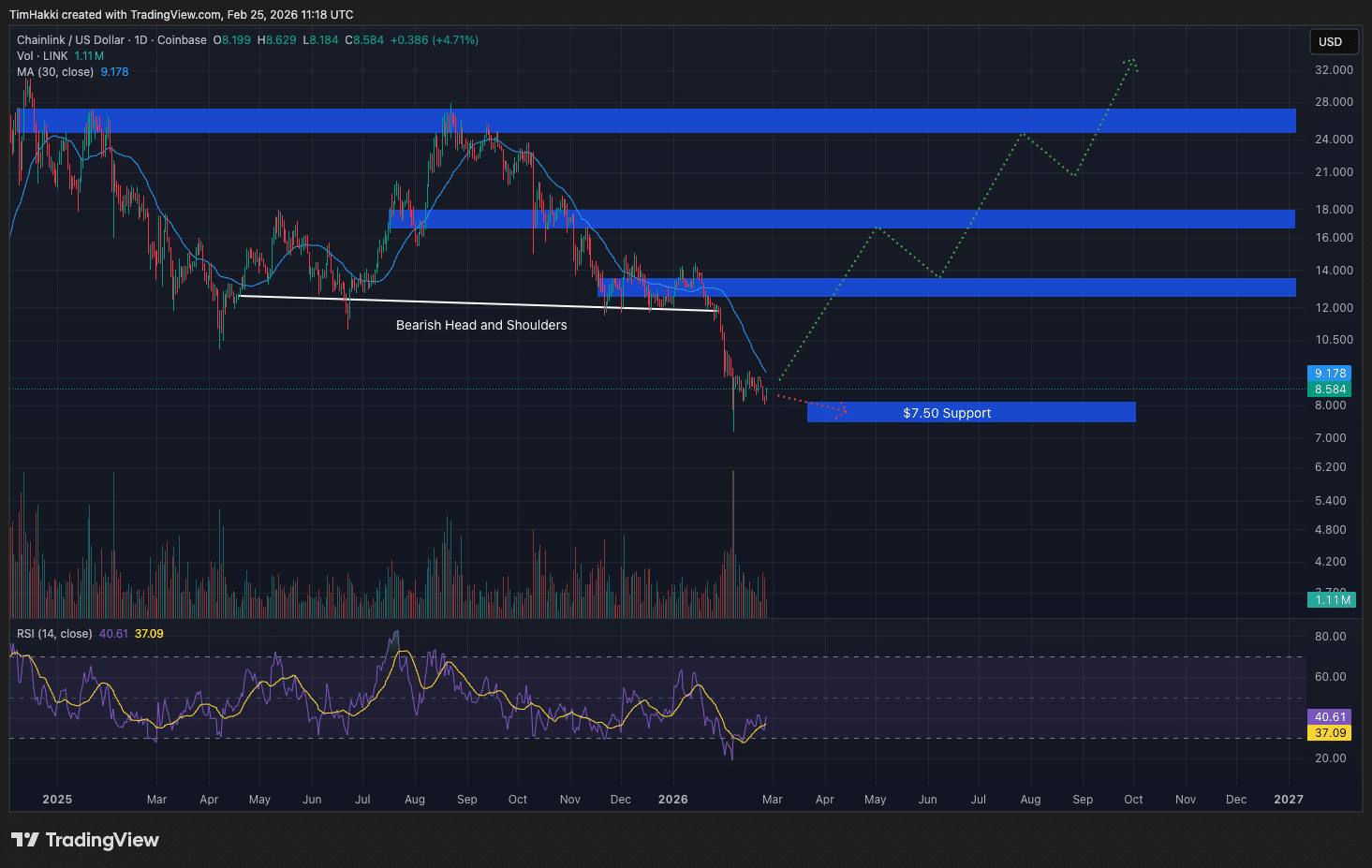

Prévision du prix de Chainlink : la SEC recrute un cadre de LINK pour un poste clé, un grand mouvement à venir ?