Rapport de recherche de Goldman Sachs : Revalorisation des actifs à l’ère de l’IA : de l’actif léger en capital à l’actif lourd HALO

Bonjour à tous, je suis You Dou.

Le 24 février 2026, Goldman Sachs a publié un rapport stratégique :

« The HALO Effect : Heavy Assets, Low Obsolescence in the AI Era »

Le rapport propose un cadre :

HALO = Heavy Assets + Low Obsolescence

Actifs lourds + faible risque d’obsolescence technologique

À l’ère de l’IA, la domination du marché va-t-elle repasser des « actifs légers » aux « actifs lourds » ?

La réponse apportée par Goldman Sachs est un nouveau cadre — HALO.

I. De « capital léger » à « capital intensif » : que réévalue le marché ?

Au cours de la dernière décennie, la logique centrale des marchés mondiaux de capitaux était très claire.

Taux zéro, abondance de liquidités, taux d’actualisation extrêmement bas.

Le marché favorisait les « actifs à longue durée » — entreprises à forte croissance, forte rentabilité, grande scalabilité, presque sans besoin d’investissements lourds.

Logiciels, plateformes, internet, SaaS, économie numérique.

C’était une époque « capital léger ».

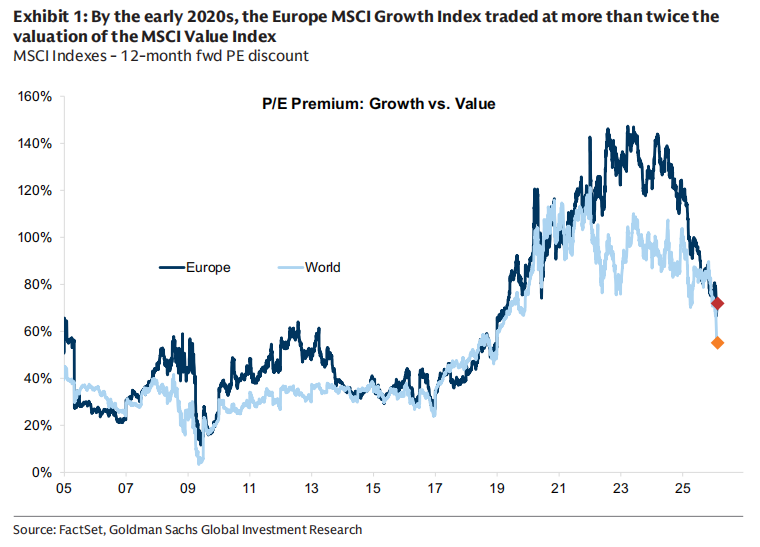

Dans son rapport, Goldman Sachs rappelle qu’autour de 2020, la prime de valorisation du MSCI Growth par rapport au Value a dépassé 100 %, et les actions de croissance européennes ont atteint une prime d’environ 150 %.

Mais cette structure a été brisée par le choc inflationniste post-pandémie.

Restructuration des chaînes d’approvisionnement, conflit russo-ukrainien, sécurité énergétique, divisions géopolitiques, expansion budgétaire, remontée des taux réels.

Le capital a commencé à repenser une question :

Qu’est-ce qui est vraiment « rare » ?

Le système énergétique est rare.

Le réseau électrique est rare.

Les infrastructures de transport sont rares.

La capacité de l’industrie lourde est rare.

Ils sont coûteux, prennent du temps à construire, sont soumis à une régulation complexe et ne peuvent être rapidement dupliqués.

Lorsque les taux réels remontent et que le taux d’actualisation augmente, l’attrait des « profits futurs » diminue, tandis que la « capacité réelle » retrouve une prime.

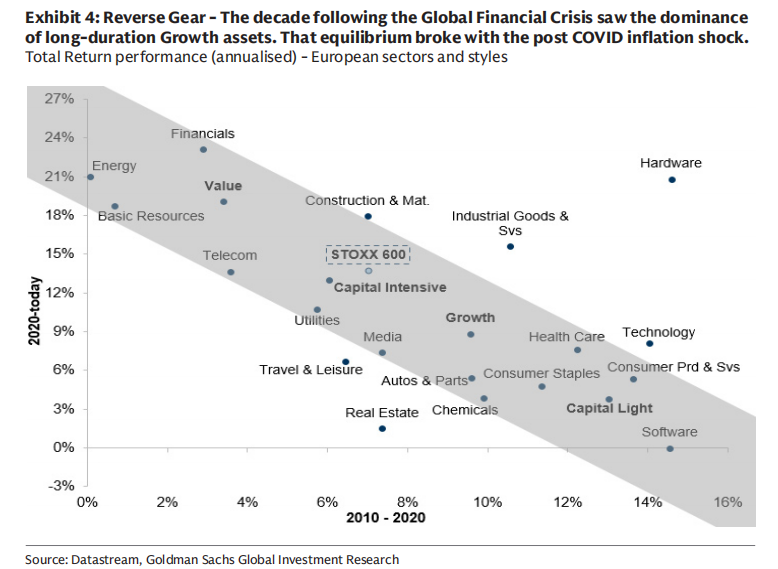

Le rapport montre que, depuis 2025, les entreprises à forte intensité capitalistique ont clairement surperformé celles à faible intensité, et l’écart de valorisation entre ces deux types d’actifs s’est nettement réduit.

Ce n’est pas simplement une baisse des actions de croissance, mais une revalorisation des actifs lourds.

II. IA : double choc pour le modèle « capital léger »

L’IA semble renforcer la technologie, mais Goldman Sachs estime qu’elle exerce une « double pression » sur le modèle capital léger.

La première, au niveau du modèle économique.

L’IA réduit le fossé défensif des secteurs du logiciel et du traitement de l’information.

Lorsque le coût du traitement de l’information chute, de nombreuses « capacités différenciantes » deviennent rapidement des commodités, et la rentabilité à long terme et la valeur terminale des logiciels, des services informatiques, de l’édition, du jeu vidéo, voire de certaines activités de gestion d’actifs, sont réévaluées par le marché.

La récente correction des valorisations du secteur logiciel n’est pas due à un effondrement des bénéfices, mais à un ajustement de l’hypothèse de valeur terminale.

La seconde, au niveau des dépenses d’investissement.

Fait plus intéressant —

L’IA transforme certaines des entreprises historiquement les plus « capital léger » en véritables machines à dépenses d’investissement.

Goldman Sachs souligne que, depuis la sortie de ChatGPT en 2022, les cinq grands du cloud américain devraient investir environ 1 500 milliards de dollars en CAPEX entre 2023 et 2026, bien plus que les 600 milliards cumulés lors de toute l’histoire précédente.

Rien qu’en 2026, les CAPEX de ces entreprises pourraient dépasser 650 milliards de dollars.

Que signifie cela ?

Cela signifie —

À l’ère de l’IA, les géants technologiques deviennent eux-mêmes des entreprises industrielles à actifs lourds.

Puissance de calcul, électricité, data centers, systèmes de refroidissement, réseaux de transmission...

Tout cela est du véritable actif tangible.

III. Qu’est-ce que le HALO ?

Goldman Sachs propose un cadre :

HALO — Heavy Assets, Low Obsolescence

Deux caractéristiques clés :

Heavy Assets :

Le modèle économique repose sur des actifs tangibles à grande échelle, difficiles à reproduire, longs à construire, soumis à une régulation ou à une complexité technique.Low Obsolescence :

Les actifs ne se déprécient pas rapidement lors des changements technologiques, et conservent leur pertinence économique à long terme.

Les secteurs typiques comprennent :

Réseaux électriques

Pipelines

Services publics

Infrastructures de transport

Équipements industriels clés

Capacité de fabrication à long cycle

Ces actifs ne dépendent pas des « upgrades conceptuelles », mais de leur « présence physique ».

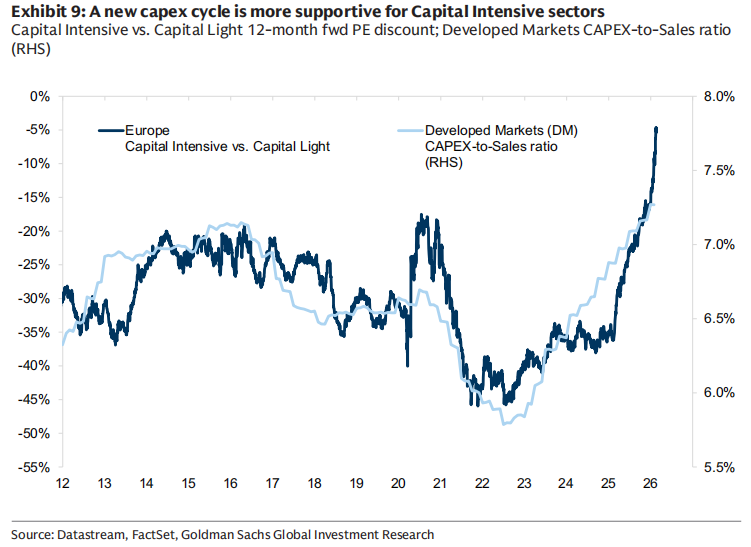

Goldman Sachs a développé un modèle de scoring d’intensité capitalistique, intégrant six critères, dont la part des immobilisations, l’intensité des CAPEX, le ratio capital-travail, etc., pour différencier les entreprises à forte ou faible intensité capitalistique.

Dans ce cadre, les services publics, l’énergie, les ressources, les télécoms sont clairement capital intensifs ;

Les logiciels, l’internet, les médias et plateformes numériques sont du côté capital léger.

IV. Facteurs moteurs : pourquoi maintenant ?

Le rapport cite plusieurs variables macro :

1. Structure des taux d’intérêt

Les actions à forte intensité capitalistique performent généralement mieux en période de taux élevés, car la hausse du taux d’actualisation pèse sur la valorisation des actifs à longue durée, tandis que les actifs réels bénéficient de la croissance nominale et de l’expansion budgétaire.

2. Cycle manufacturier

Lorsque le PMI manufacturier surperforme le PMI des services, les secteurs à forte intensité capitalistique obtiennent généralement de meilleurs résultats.

3. Retour du style Value

Il existe une forte corrélation entre intensité capitalistique et style Value. Récemment, les flux vers les Value européens ont augmenté, tandis que ceux vers les Growth diminuent.

Mais sur le long terme, les investisseurs sont toujours sous-exposés au Value.

4. Dynamique des profits

Goldman Sachs prévoit que les entreprises à forte intensité capitalistique afficheront une croissance annuelle composée du BPA d’environ 14 % les prochaines années, contre 10 % environ pour les entreprises à capital léger.

Parallèlement, le ROE des entreprises capital intensif devrait s’améliorer, tandis que celui des entreprises capital léger resterait stable.

Il s’agit d’un changement structurel dans les attentes de profit.

Mon interprétation :

Ce rapport aborde une question fondamentale :

À l’ère de l’IA, qu’est-ce qu’un véritable « actif rare » ?

Au cours des dix dernières années, la rareté venait de l’algorithme, du code, de la plateforme.

Aujourd’hui, la rareté pourrait être l’électricité, les mines de cuivre, les réseaux de transmission, la capacité d’ingénierie, le système industriel.

L’IA n’est pas la « forme ultime de l’ère des actifs légers ».

Au contraire, elle rend l’infrastructure physique du monde réel encore plus cruciale.

Ce n’est pas une simple rotation de style.

C’est plutôt une revalorisation des actifs sous l’effet combiné du taux d’actualisation, de l’inflation, de la géopolitique et des révolutions technologiques.

Bien sûr, la pérennité de cette structure dépendra de la trajectoire des taux, de la concrétisation des profits IA, et du cycle économique mondial.

Mais une chose est sûre :

Lorsque les entreprises technologiques commencent à investir 1 500 milliards de dollars dans la puissance de calcul,

Lorsque l’énergie et le réseau électrique deviennent des prérequis pour l’IA,

La logique de valorisation des « actifs tangibles » sur le marché a déjà changé.

C’est peut-être là le véritable sens du HALO.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.