Salesforce : La théorie du remplacement par l’IA progresse rapidement, les leaders du SaaS sont-ils déjà « sacrifiés » ?

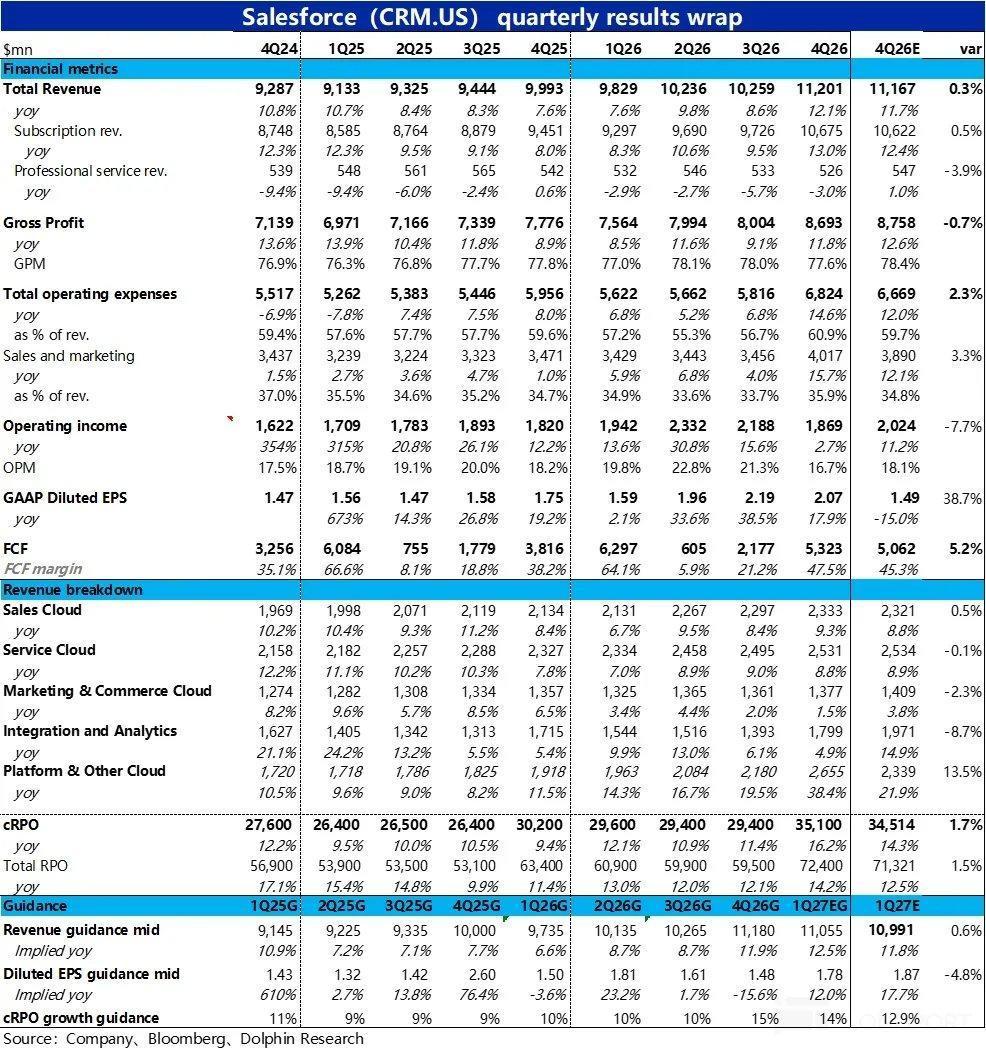

Récemment, sous la narration « L’IA tue le SaaS », le CRM, l’un des secteurs les plus touchés, a publié après la clôture des marchés américains le 25 février ses résultats du quatrième trimestre de l’exercice 2026 (clos au 31 janvier), avec des performances globales moyennes.

La croissance du chiffre d'affaires a effectivement légèrement accéléré comme prévu, mais cela est principalement dû à l'effet de consolidation des acquisitions, tandis que la croissance des activités existantes reste faible. La marge brute continue de subir des pressions et de baisser, les dépenses augmentent nettement sur toute la ligne, entraînant un résultat opérationnel GAAP bien inférieur aux attentes. Un autre indicateur clé — la croissance du solde des obligations non exécutées à court terme (cRPO) — est également inférieure aux attentes des acheteurs, ce qui se traduit par une réaction négative du marché.

Détails :

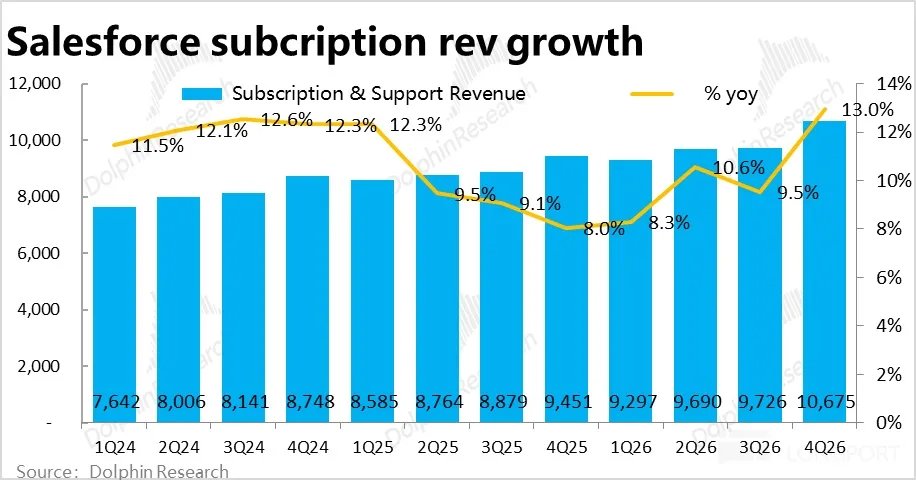

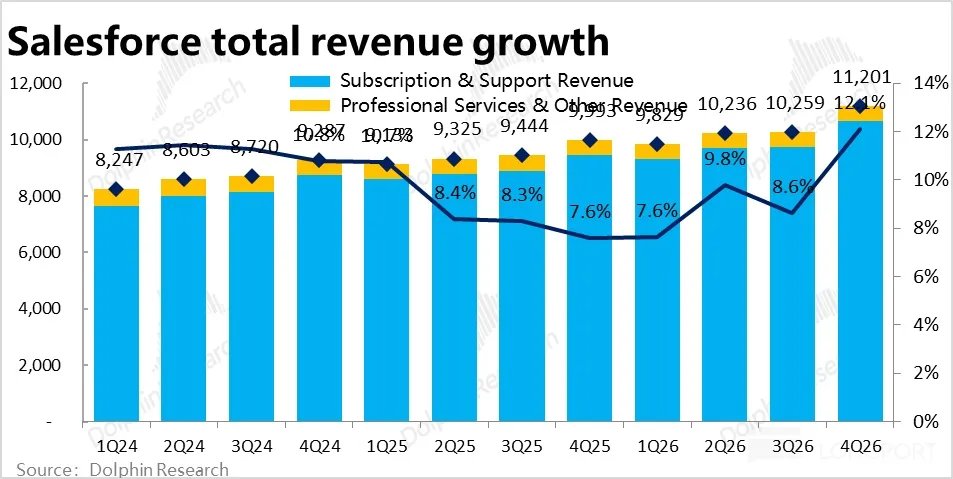

1. La croissance semble accélérer mais ralentit en réalité : ce trimestre, l’activité principale — les revenus d’abonnement ont augmenté de 13 % en glissement annuel, ou 11 % hors effet de change, soit une accélération de 2 points par rapport au trimestre précédent. Toutefois, 4 points de croissance proviennent de la consolidation d’Informatica, ce qui, une fois corrigé, montre que la croissance des activités existantes ralentit toujours.

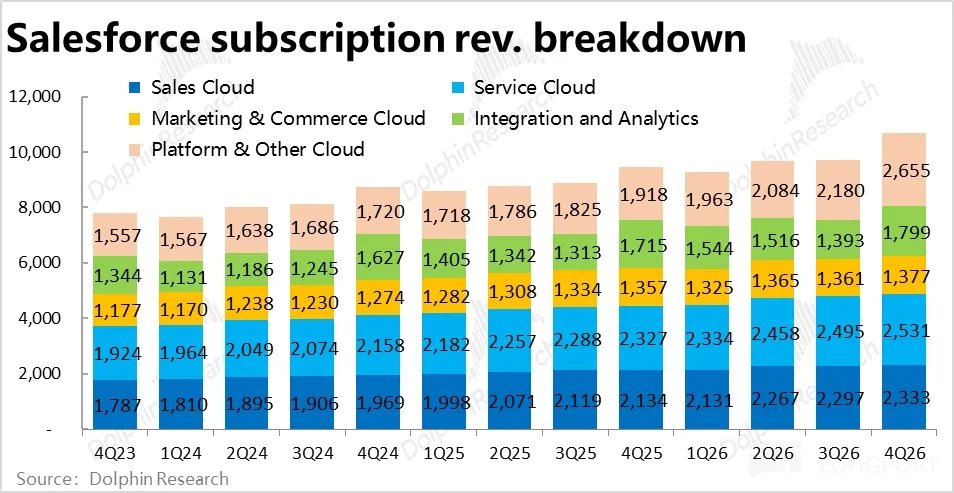

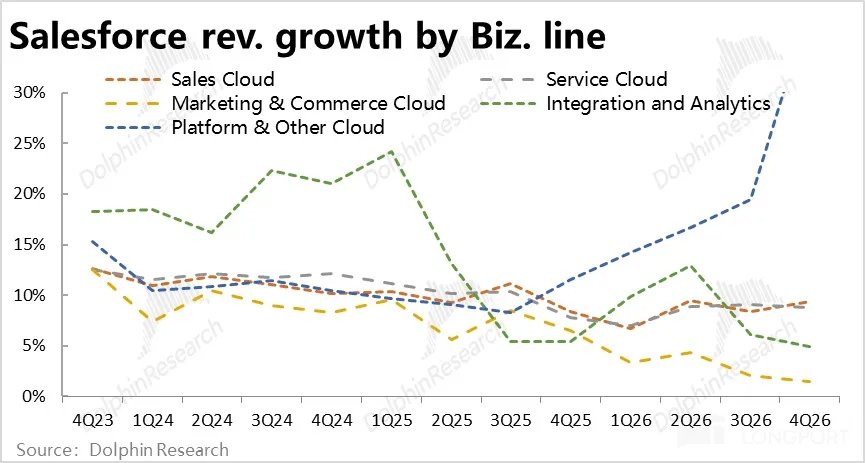

Par lignes d’activité, à l’exception du cloud plateforme qui a intégré Informatica et a vu sa croissance fortement accélérer, les autres lignes d’activité (hors effet de change) affichent généralement une baisse séquentielle, au mieux une stabilité. Il est donc visible que, bien que la direction ait annoncé un redressement de la croissance des revenus, cela ne s’est pas matérialisé ce trimestre.

2. Les revenus liés à l’IA accélèrent légèrement, mais restent très précoces : ce trimestre, les revenus annualisés de Data & Agentforce atteignent 2,9 milliards, dont environ 1,1 milliard proviennent de la consolidation. Une fois cet effet retiré, les revenus liés à l’IA ont augmenté de 29 % en séquentiel, soit la croissance la plus rapide depuis la publication de ces données.

Parmi eux, les revenus annualisés d’Agentforce atteignent 800 millions, en hausse de près de 170 % en glissement annuel, ce qui montre un léger accélération de la croissance des activités IA. Mais en valeur absolue, les revenus liés à l’IA représentent moins de 7 % du total, et Agentforce seul moins de 2 %. Il est donc clair que l’adoption par les clients reste à un stade très précoce, voire expérimental, et que l’« accélération » ne concerne qu’une petite base.

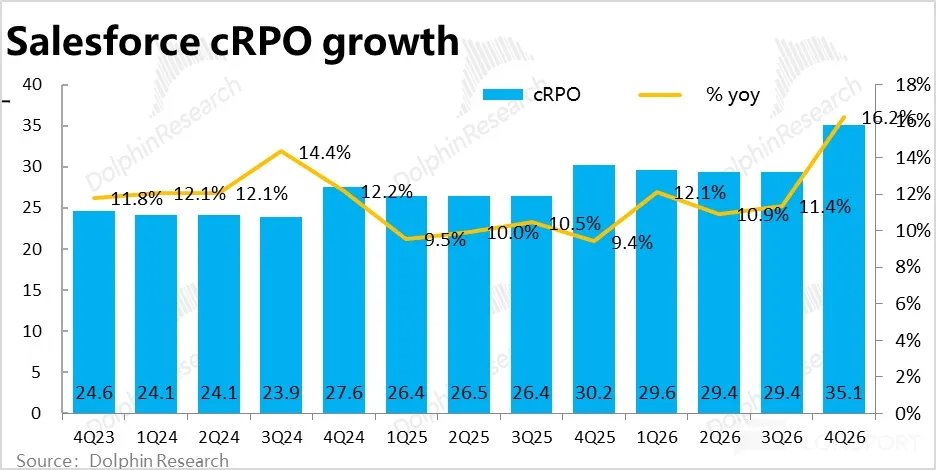

3. Les indicateurs avancés affichent également une croissance modérée : L’indicateur clé cRPO (solde des obligations non exécutées à court terme) affiche une croissance nominale de 16 %, ce qui semble correct . Mais hors effet de change, la croissance réelle est de 13 %, et là aussi 4 points proviennent de la consolidation. Donc, en dehors de cet effet, la croissance du cRPO des activités existantes ralentit par rapport au trimestre précédent.

Selon Dolphin Research, les acheteurs les plus optimistes tablaient sur une croissance de 14 à 15 %, la performance réelle est donc quelque peu décevante pour les investisseurs haussiers, sans signe d’accélération.

4. La marge brute continue de baisser sous l'effet des investissements IA : La pression sur la marge brute se poursuit ce trimestre, la marge brute totale s’établit à 77,6 %, en légère baisse séquentielle et annuelle, inférieure à la prévision Bloomberg de 78,4 %.

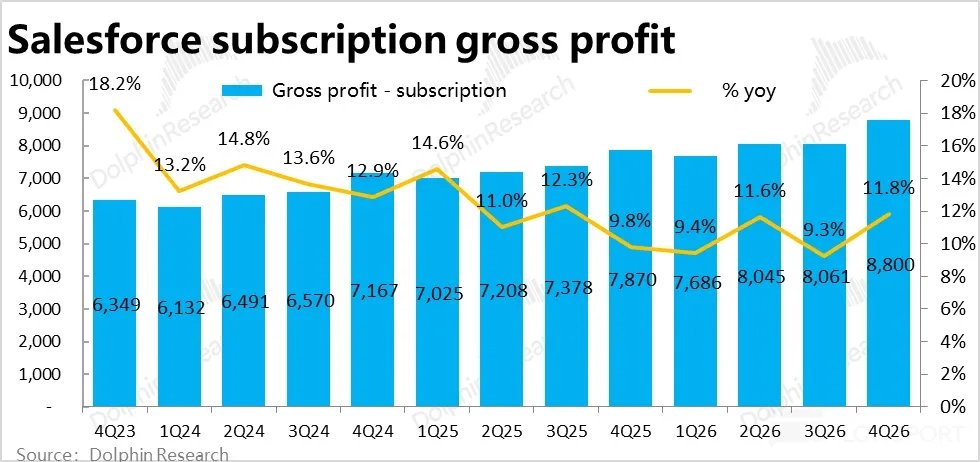

Pour la branche principale des abonnements, la marge brute est de 82,4 %, soit une baisse séquentielle d’environ 0,5 point et une contraction annuelle de près d’1 point. Selon Dolphin Research, cela est probablement dû à la part plus importante des activités IA telles qu’Agentforce, qui exigent davantage de puissance de calcul et affichent donc une marge brute plus faible.

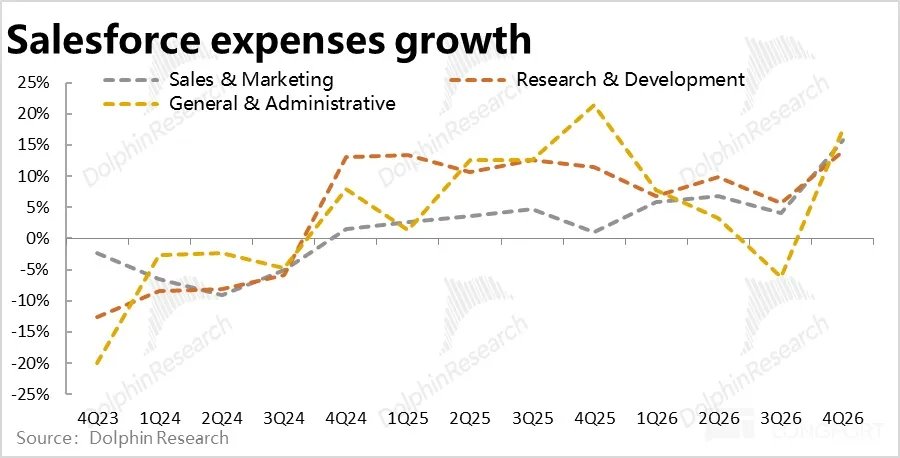

5. Les dépenses augmentent nettement : Alors que la croissance du chiffre d’affaires est modérée, les dépenses opérationnelles totales ont augmenté de près de 15 % en glissement annuel ce trimestre (après plusieurs années de croissance à un chiffre) , dépassant la croissance du chiffre d’affaires et les attentes du marché.

Concrètement, les dépenses R&D, marketing et gestion augmentent toutes d’environ 15 % en glissement annuel, ce qui montre que les investissements sont généralisés. Au trimestre précédent, l’entreprise contrôlait encore strictement ses coûts, mais a brusquement changé de cap ce trimestre, montrant une volonté claire de relancer la croissance.

6. Marge brute sous pression, expansion des dépenses, bénéfice en berne : Avec une croissance modérée, une contraction de la marge brute et une nette hausse des dépenses, le taux de marge opérationnelle GAAP pour ce trimestre s’établit à 16,7 %, en baisse de 1,5 point sur un an, soit la première baisse annuelle depuis l’exercice 23 (c’est-à-dire depuis le creux post-pandémie en 2022).

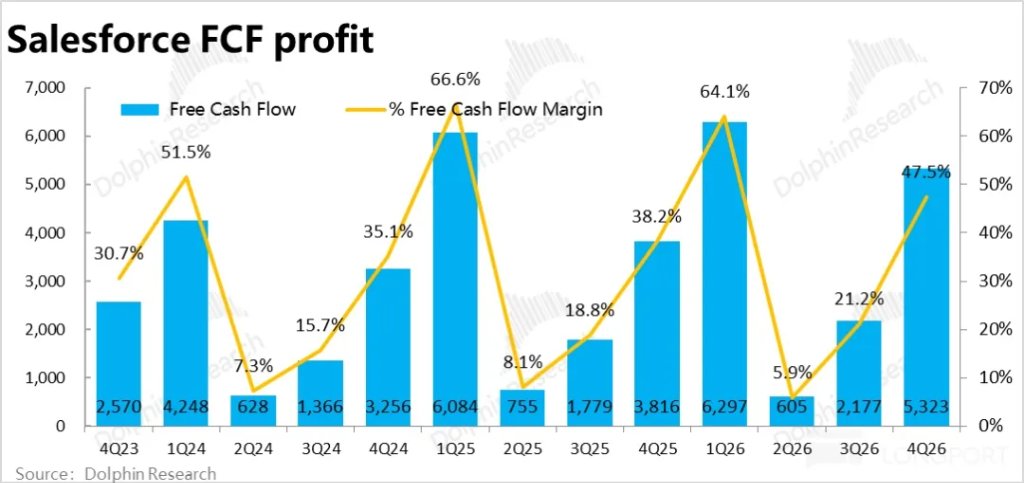

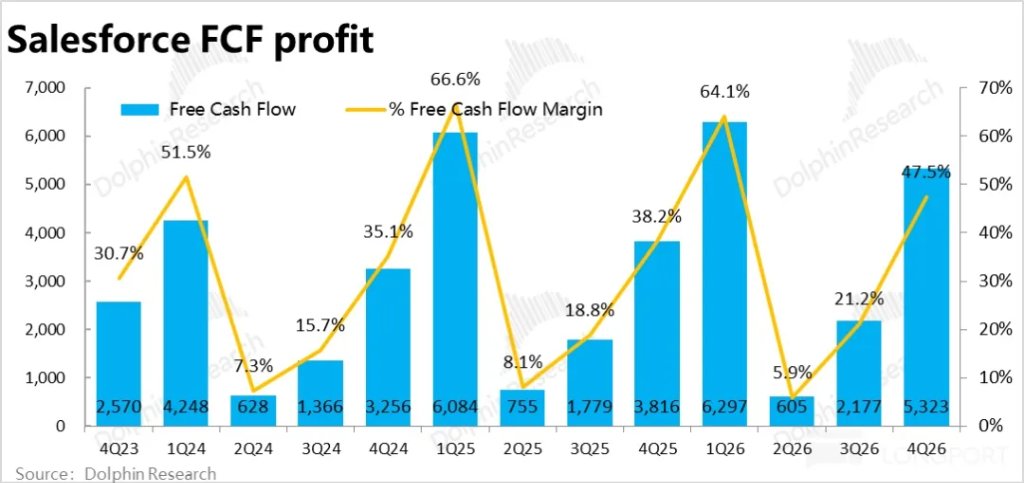

Le bénéfice s’élève à 1,87 milliard $, en hausse de moins de 3 % en glissement annuel, soit près de 8 % de moins que la prévision Bloomberg, une impression très mitigée. En excluant les charges non monétaires (principalement les rémunérations en actions et les variations des actifs opérationnels), l’indicateur privilégié par l’entreprise est le free cash-flow, à 5,32 milliards $ ce trimestre, meilleur que les attentes et les prévisions précédentes. La divergence entre ces deux indicateurs s’explique principalement par une augmentation des avances clients constatée au bilan.

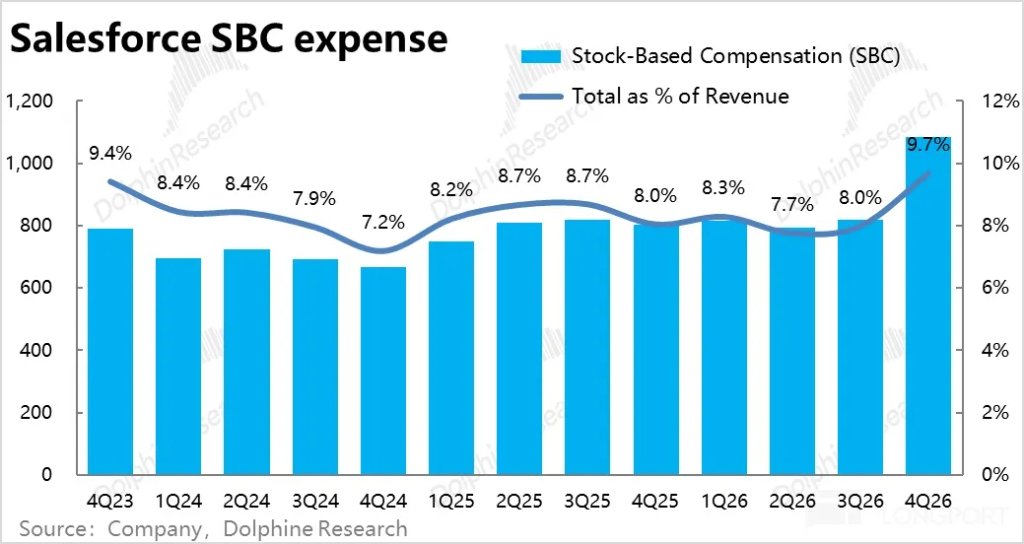

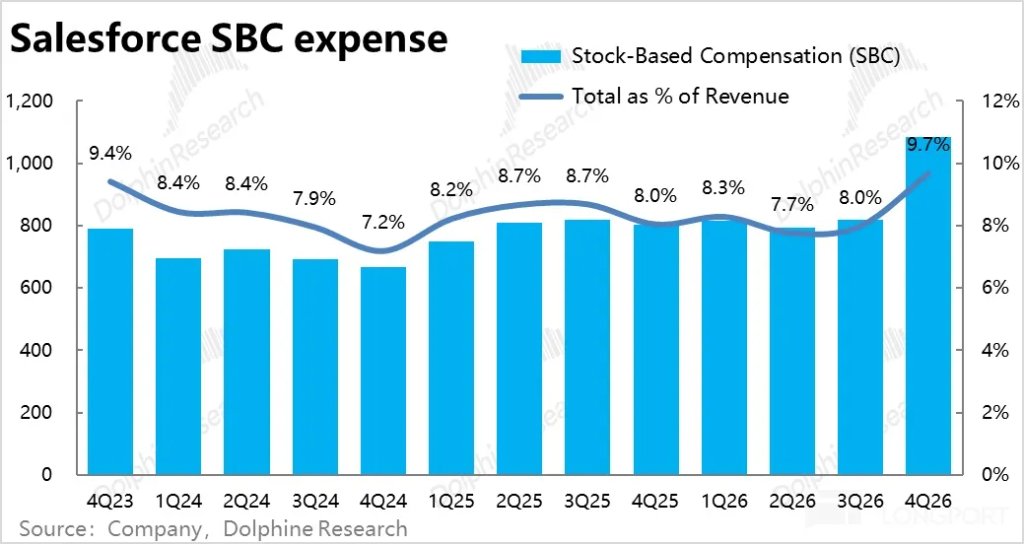

7. Rémunération actionnariale généreuse : Comme promis lors du Dreamforce, avec une croissance limitée, la rémunération des actionnaires devient l’un des principaux moyens de maintenir l’attrait du titre. Sur l’ensemble de l’exercice 26, l’entreprise a dépensé 14,3 milliards $ en retour aux actionnaires, principalement via des rachats. Ce qui correspond à un rendement de 8 % sur la capitalisation actuelle, ce qui est conséquent.

En outre, l’entreprise a également annoncé un nouveau programme de rachat pouvant aller jusqu’à 50 milliards $ (remplaçant l’autorisation précédente). L’entreprise se montre donc très généreuse envers ses actionnaires.

Opinion Dolphin Research :

1. D’après l’analyse ci-dessus, les performances de Salesforce ce trimestre ne sont clairement pas bonnes. Une fois les effets de consolidation et de change retirés, la croissance des activités existantes n’a pas accéléré, elle continue même de ralentir. Le rebond promis par la direction en fin d’année n’a pas eu lieu ce trimestre (en tenant compte des effets favorables, la croissance globale dépasse 10 %, mais cela a peu de sens).

Malgré plus d’un an de promotion et d’itérations, les revenus des activités liées à l’IA telles qu’Agentforce accélèrent mais restent marginaux, n’ayant pas d’impact significatif sur la croissance globale du chiffre d’affaires.

Parallèlement, à cause des coûts plus élevés des activités IA et de l’augmentation des investissements (que ce soit pour accélérer la croissance ou en réaction à la menace d’un remplacement par l’IA), les bénéfices ne sont pas au rendez-vous.

Au final, l’impression générale est celle d’une croissance modérée et de bénéfices décevants.

Quant aux perspectives :

A court terme, hors effet de change, le chiffre d’affaires devrait croître de 10 à 11 % au prochain trimestre, soit une légère amélioration, la contribution de la consolidation restant à 4 points, ce qui est conforme aux attentes Bloomberg. Donc un peu mieux que ce trimestre, mais la croissance des activités existantes n’accélère pas nettement.

La croissance attendue du cRPO est de 13 % (hors effet de change), identique à ce trimestre, sans précision de la part de la consolidation, et toujours sans accélération.

Côté bénéfices, l’EPS dilué prévu est inférieur d’environ 5 % à la prévision Bloomberg, même si en non-GAAP il est légèrement supérieur. Mais à la différence du marché, Dolphin Research n’est pas favorable à l’exclusion des rémunérations en actions du calcul des dépenses. Selon la norme GAAP, le résultat n’est donc pas bon.

Globalement, la croissance du trimestre prochain resterait stable, sans accélération notable, et les bénéfices continueraient d’être sous pression.

2. Cependant, alors que Openclaw montre que les agents IA évoluent et mûrissent plus vite qu’on ne le pensait, et que Claude / Gemini et d’autres grands modèles accélèrent leur itération, le récit selon lequel « l’IA va révolutionner le logiciel, voire tous les secteurs » aura plus d’impact sur le cours de l’action que la performance financière.

Pour être honnête, Dolphin Research estime que : a. les géants du logiciel existants disposent d'un savoir-faire et de données exclusives leur permettant de maintenir leur avance à l’ère de l’IA, faisant de l’IA un allié plutôt qu’un concurrent ;

b. L’IA va réduire massivement le coût pour les entreprises de développer leurs propres outils internes et d’automatiser leur bureautique, rendant les services SaaS « coûteux » non compétitifs. Ou bien, avec le remplacement des employés par les agents, le nombre de sièges facturables pour le SaaS pourrait chuter. Ces scénarios pourraient gravement nuire à la rentabilité des entreprises SaaS.

Entre ces deux scénarios opposés, il est aujourd’hui impossible de trancher. La seule certitude, c’est une forte incertitude, qui signifie risque, et ce risque a de grandes chances de s’amplifier avec l’évolution de l’IA.

Ainsi, comme Dolphin Research l’a fait pour Uber, d’un côté, la performance actuelle de l’entreprise reste stable, sans signe évident d’impact de l’IA. Mais face à la possibilité d’être totalement bouleversée, Dolphin Research préfère adopter une attitude attentiste à court et moyen terme, selon l’adage « un homme avisé ne se tient pas sous un mur branlant ».

3. En résumé, contrairement à d’autres valeurs SaaS, même si l’IA ne les bouleverse pas, les valorisations élevées du SaaS offrent déjà un potentiel de correction important. L’avantage de Salesforce, qui est déjà mature, est que sa valorisation n’est pas élevée, donc le potentiel de baisse purement liée à la valorisation est limité, d’autant plus que les rachats sont importants.

Ainsi, les investisseurs déjà positionnés n’ont pas à craindre un risque de forte baisse supplémentaire. Mais pour l’instant, on ne voit pas non plus de catalyseur évident à la hausse.

Ci-dessous, graphiques clés de performance et brève présentation des activités

I. Présentation succincte des activités & revenus de Salesforce

Salesforce est le pionnier du secteur CRM (Client Relationship Management) aux États-Unis et dans le monde, ayant introduit le concept de SaaS (software-as-a-service). Sa principale caractéristique est de proposer des services cloud plutôt que des installations locales, et un modèle d’abonnement au lieu d’un paiement unique.

Ainsi, la structure des activités et des revenus de Salesforce se divise en deux grandes catégories : ① plus de 95 % des revenus proviennent des abonnements à divers services SaaS ; ② le reste, environ 5 %, provient de services experts tels que le conseil, la formation, etc.

Plus précisément, les revenus d’abonnements se déclinent en 5 grandes catégories de services SaaS, chaque segment ayant un poids similaire, notamment :

① Sales Cloud : cœur historique du CRM, il s’agit principalement d’outils de gestion des processus de vente (gestion de contacts, devis, signatures, etc.).

② Service Cloud : autre activité clé, englobant toutes les fonctions liées au service client, comme la gestion de l’information client, le support en ligne, etc.

③ Marketing & Commerce Cloud : le Marketing Cloud regroupe toutes les fonctions de marketing via moteurs de recherche, réseaux sociaux, e-mails, etc. ; le Commerce Cloud sert à créer des boutiques en ligne, gérer les commandes, paiements, etc.

④ Intégration & Analyse : services de bases de données internes et outils d’analyse métier, principalement via MuleSoft et Tableau.

⑤ Platform & autres : infrastructure et services essentiels pour les autres SaaS de Salesforce, similaire au PaaS (Platform-as-a-Service). Inclut également Slack, le service collaboratif similaire à Teams de Microsoft.

II. Croissance du chiffre d’affaires : accélération apparente, mais performances moyennes

II. Indicateurs avancés : situation similaire, force apparente mais inférieure aux attentes

III. Marges brutes sous pression

IV. Forte augmentation des dépenses

V. Croissance des bénéfices quasi nulle

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Vente aux enchères d'Orlando de Ritchie Bros. : une perspective cyclique dans un contexte de capitaux coûteux

Les haussiers de XPL peuvent-ils absorber le déblocage de jetons de 10,79 millions de dollars ? Analyse…