Faites de la probabilité un atout : perspectives sur les agents du marché de prédiction

En 2025, les marchés de prédiction sont devenus une nouvelle tendance sectorielle incontournable.

Auteur : Jacob Zhao @IOSG

Dans nos précédents rapports de la série Crypto AI, nous avons continuellement souligné ce point de vue : les cas d’utilisation les plus pratiques et à forte valeur ajoutée du secteur crypto sont principalement concentrés sur les paiements en stablecoins et la DeFi, tandis que l’Agent constitue l’interface clé de l’industrie de l’IA tournée vers l’utilisateur. Ainsi, au sein de la tendance de la convergence Crypto x AI, les deux voies les plus prometteuses sont : à court terme, AgentFi basé sur les protocoles DeFi matures existants (stratégies basiques comme prêt, liquidity mining, et stratégies avancées comme Swap, Pendle PT, arbitrage de taux de financement, etc.), et à moyen-long terme, Agent Payment centré sur le règlement en stablecoins et construit sur des protocoles comme ACP/AP2/x402/ERC-8004.

Les marchés de prédiction sont devenus en 2025 une tendance sectorielle dominante, leur volume annuel total passant d’environ 9 milliards de dollars en 2024 à plus de 40 milliards de dollars en 2025, soit une croissance annuelle de plus de 400 %. Cette progression marquée est portée par plusieurs facteurs : une incertitude accrue due aux événements macro-politiques, la maturation des infrastructures et des modèles de négociation, ainsi que le dégel réglementaire (victoire de Kalshi en justice et retour de Polymarket aux États-Unis). Les agents de marchés de prédiction commencent à émerger début 2026 et pourraient durant l’année à venir devenir une nouvelle forme de produit dans le domaine des agents intelligents.

Marchés de prédiction : de l’outil de paris à la « couche de vérité mondiale »

Un marché de prédiction est un mécanisme financier où l’on négocie sur l’issue d’événements futurs ; le prix des contrats reflète le jugement collectif du marché sur la probabilité que l’événement se produise. Son efficacité repose sur la combinaison de l’intelligence collective et d’incitations économiques : dans un environnement anonyme où de l’argent réel est misé, l’information dispersée se condense rapidement en un signal de prix pondéré par l’engagement financier, réduisant radicalement le bruit et les jugements erronés.

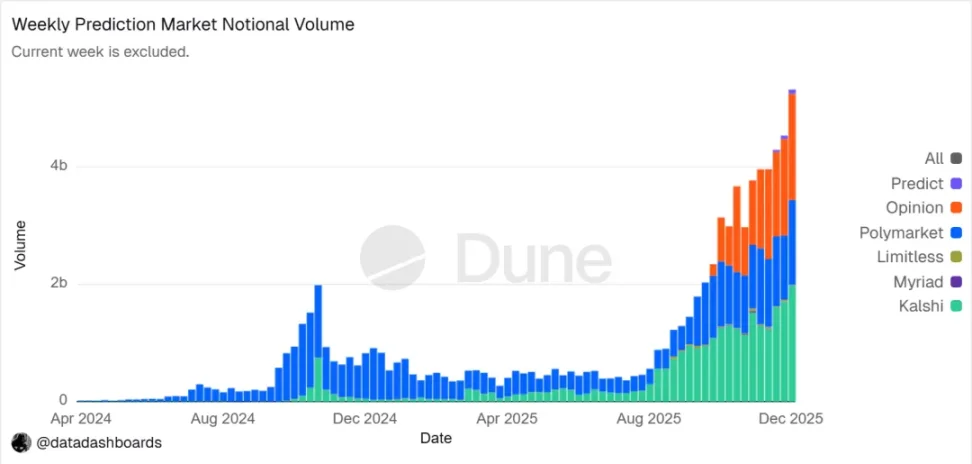

▲ Graphique de la tendance des volumes nominaux sur les marchés de prédiction Données : Dune Analytics (Query ID : 5753743)

À fin 2025, le paysage des marchés de prédiction est dominé par deux acteurs, Polymarket et Kalshi. Selon Forbes, le volume total des transactions pour 2025 avoisine les 44 milliards de dollars, Polymarket contribuant pour environ 21,5 milliards de dollars et Kalshi pour près de 17,1 milliards de dollars. Les données hebdomadaires de février 2026 montrent que le volume de Kalshi (25,9 milliards de dollars) a dépassé celui de Polymarket (18,3 milliards de dollars), atteignant près de 50 % de parts de marché ; Kalshi a profité de sa victoire juridique concernant les contrats électoraux, de son avance réglementaire sur le marché américain des prédictions sportives, et d’un cadre de régulation plus clair pour accélérer son expansion. Les trajectoires de développement des deux plateformes sont désormais clairement différenciées :

Polymarket applique une architecture hybride CLOB « off-chain matching, on-chain settlement » avec un mécanisme de règlement décentralisé, créant un marché globalisé, non-custodial et très liquide ; après sa conformité retrouvée aux États-Unis, il a mis en place une structure opérationnelle à double voie « onshore + offshore » ;

Kalshi s’intègre au système financier traditionnel via APIs avec les principaux courtiers, attirant les market makers de Wall Street dans la négociation de contrats macro et basés sur les données ; son offre demeure tributaire des processus réglementaires classiques, ce qui ralentit l’intégration des besoins de long tail et des événements inattendus.

Outre Polymarket et Kalshi, d’autres acteurs compétitifs dans le domaine des marchés de prédiction évoluent selon deux axes :

- Premièrement, la voie de la distribution réglementée, intégrant les contrats d’événements dans les systèmes de comptes et de compensation existants des courtiers ou grandes plateformes, avec un avantage lié à la couverture réseau, la conformité et la confiance institutionnelle (par exemple : Interactive Brokers × ForecastEx avec ForecastTrader, FanDuel × CME Group avec FanDuel Predicts) ; l’avantage réglementaire et de ressources y est notable, mais les produits et la base utilisateur restent embryonnaires.

- Deuxièmement, la voie crypto native on-chain, avec des acteurs comme Opinion.trade, Limitless, Myriad misant sur des campagnes mining à points, des contrats à court terme et une distribution média pour une croissance rapide, tout en mettant l’accent sur la performance et l’efficacité des capitaux ; la soutenabilité et la robustesse du risk management sur le long terme restent toutefois à démontrer.

L’entrée conforme via la finance traditionnelle et les atouts de performances natifs crypto constituent ensemble un environnement de compétition diversifiée dans l’écosystème des marchés de prédiction.

En surface, les marchés de prédiction ressemblent au jeu d’argent et sont des jeux à somme nulle, mais leur différence fondamentale réside dans leur externalité positive : l’agrégation de l’information dispersée via des paris réels entraîne un pricing public d’événements réels, créant une couche de signaux précieuse. La tendance évolue du jeu vers la « couche de vérité mondiale » : via l’intégration d’institutions comme CME ou Bloomberg, la probabilité des événements devient une méta-donnée décisionnelle directement exploitable par les systèmes financiers et d’entreprise pour fournir une vérité de marché plus réactive et quantifiable.

Sur le plan réglementaire mondial, la voie de la conformité pour les marchés de prédiction est très variée. Les États-Unis sont la seule grande économie à les avoir intégrés explicitement dans le cadre des produits dérivés financiers ; en Europe, au Royaume-Uni, en Australie, à Singapour, ils sont le plus souvent assimilés aux jeux d’argent, avec une régulation de plus en plus stricte ; tandis qu’en Chine, en Inde, etc., ils sont tout simplement interdits. L’expansion à l’international des marchés de prédiction restera donc dépendante des cadres réglementaires locaux.

Conception de l’architecture de l’agent de marché de prédiction

Les agents de marchés de prédiction entrent aujourd’hui dans leur phase d’expérimentation initiale ; leur valeur ne réside pas dans le fait que « l’IA prédit mieux », mais dans l’amplification de la vitesse de traitement de l’information et d’exécution qu’ils apportent aux marchés de prédiction. Ces marchés sont avant tout des mécanismes d’agrégation d’information où le prix reflète un jugement collectif de la probabilité des événements ; l’inefficacité vient des asymétries d’information, des contraintes de liquidité et d’attention. Le positionnement raisonnable d’un agent de marché de prédiction est la gestion de portefeuille probabiliste exécutable (« Executable Probabilistic Portfolio Management ») : transformer nouvelles, textes réglementaires et données on-chain en déviations de prix vérifiables, exécuter plus vite, de manière plus rigoureuse et à moindres coûts, et capturer des opportunités structurelles via l’arbitrage cross-plateforme et la gestion du risque combinée.

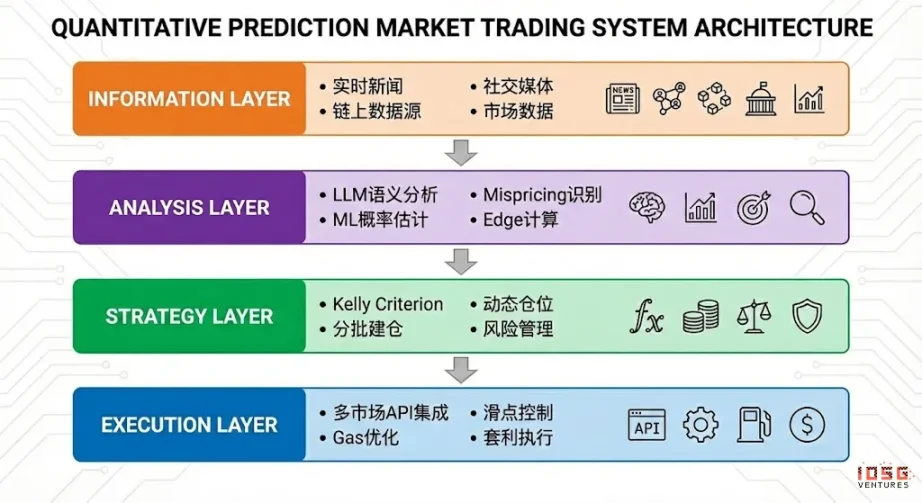

L’agent de marché de prédiction idéal peut être abstrait en une architecture à quatre couches :

- La couche d’information rassemble données issues des news, réseaux sociaux, on-chain et autorités officielles ;

- La couche d’analyse exploite LLM et ML pour détecter les erreurs de prix et calculer l’Edge ;

- La couche de stratégie utilise la formule de Kelly, le scaling progressif et le risk management pour transformer l’Edge en prise de positions ;

- La couche d’exécution gère les ordres multi-marchés, optimise le slippage et le gas, et réalise l’arbitrage, pour constituer une boucle automatisée efficace.

Cadre stratégique des agents de marché de prédiction

Contrairement aux environnements de trading classiques, les marchés de prédiction diffèrent considérablement en matière de mécanisme de règlement, de liquidité et de distribution de l’information ; tous les marchés ou stratégies ne se prêtent pas à l’automatisation. L’essentiel, pour l’agent, est d’être déployé là où les règles sont claires, codifiables et où ses avantages structurels sont valorisés. Voici une analyse sur trois dimensions : choix des actifs, gestion des positions et structure des stratégies.

Choix des actifs de marché de prédiction

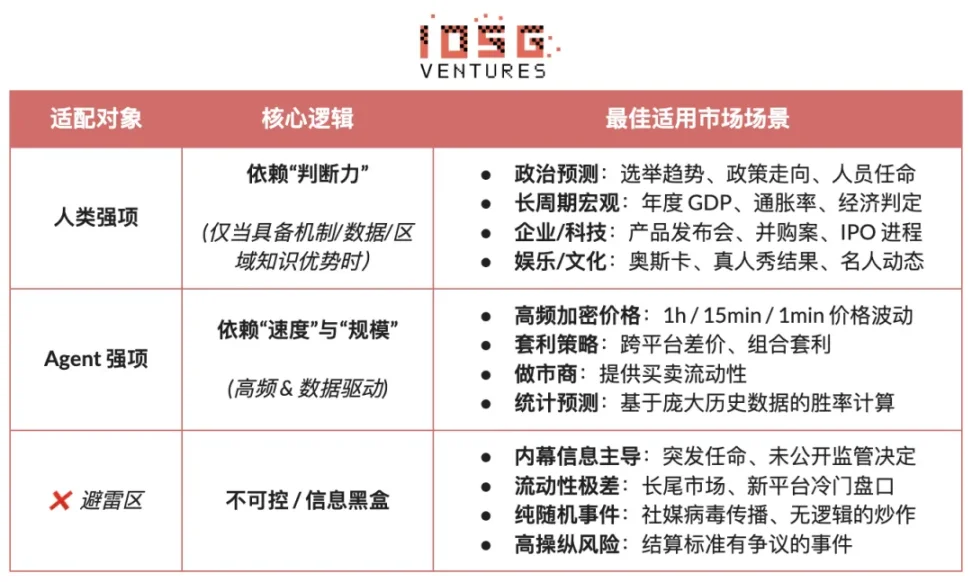

Tous les marchés de prédiction n’offrent pas une valeur tradable ; leur intérêt dépend de : la clarté du règlement (règles et sources de données explicites), la qualité de la liquidité (profondeur, spread, volume), le risque d’information privilégiée, la structure temporelle (maturité et rythme de l’événement), et le degré d’avantage informationnel et de compétence métier du trader. Ce n’est qu’en réunissant la majorité de ces critères qu’un marché de prédiction mérite participation. Les agents doivent se positionner en fonction de leurs atouts et de la nature du marché :

- Atout humain : marchés nécessitant expertise, jugement et intégration d’informations floues, avec fenêtres temporelles relativement larges (jours/semaines). Typiquement : élections, tendances macro, jalons d’entreprises.

- Atout Agent IA : marchés demandant traitement de données, reconnaissance de patterns et exécution rapide, sur des fenêtres très courtes (secondes/minutes). Ex : prix crypto haute fréquence, arbitrage inter-marchés, market making automatisé.

- Marchés incompatibles : domaines dominés par l’information privilégiée, randomness pure ou manipulation excessive—aucun avantage soutenable pour quelque acteur que ce soit.

Gestion des positions en marché de prédiction

La formule de Kelly (Kelly Criterion) est la théorie de gestion des capitaux la plus représentative pour les jeux répétés ; son objectif n’est pas de maximiser le gain à chaque trade, mais d’optimiser la croissance composée à long terme du capital. Elle s’appuie sur une estimation du taux de réussite et du payoff, pour calculer le ratio de position optimal, ce qui améliore l’efficacité de croissance du capital, et s’applique largement en trading quant, paris pro et gestion d’actifs.

- Forme classique : f^* = (bp - q) / b

- Ici, f∗ est la fraction optimale à allouer, b est l’odd net, p la probabilité de succès, q=1−p

- Pour les marchés de prédiction : f^* = (p - market\_price) / (1 - market\_price)

- p représente la probabilité subjective, market_price la probabilité implicite du marché

La validité théorique du critère de Kelly dépend fortement de l’estimation correcte des vraies probabilités et des cotes ; en pratique, il est difficile pour les traders d’être toujours justes. Les professionnels des paris et des marchés de prédiction préfèrent donc des stratégies plus exécutables, moins dépendantes de la précision des probabilités :

- Unit System (méthode du pari en unités) : capital divisé en unités fixes (ex : 1 %), nombre d’unités placé selon le niveau de confiance, avec un plafond maximum pour limiter le risque par trade.

- Fixed Fraction/Flat Betting : allocation systématique d’un même pourcentage, favorise la discipline et la stabilité ; adaptée aux profils risk-averse ou contexte de faible certitude.

- Confidence Tiers (méthode par niveau de confiance) : positions prédéfinies par paliers avec un plafond absolu, réduit la complexité décisionnelle et les faux raffinements du modèle de Kelly.

- Inverted Risk Approach : on détermine d’abord la perte maximale tolérable, puis on en déduit la taille de la position, ce qui impose une discipline stable axée sur le risque.

Pour les agents de marché de prédiction, il faut privilégier la stabilité et l’exécutabilité à la recherche de l’optimum théorique. L’essentiel : des règles claires, des paramètres simples, et une tolérance à l’erreur de jugement. Dans ces conditions, la méthode des paliers de confiance avec limites fixes convient le mieux aux agents PM. Elle ne requiert pas d’estimation probabiliste fine, mais segmente les opportunités selon l’intensité du signal sur quelques niveaux, chaque niveau ayant un plafond ; même dans des contextes à forte conviction, une limite stricte contrôle le risque.

Choix de stratégies pour les marchés de prédiction

Structurellement, les stratégies de marchés de prédiction se divisent en deux grandes familles : arbitrages déterministes à règles claires et codifiables (Arbitrage) et stratégies directionnelles spéculatives dépendant de l’interprétation de l’info et du timing (Speculative) ; à côté, les stratégies de market making et de couverture, aux exigences capitalistiques et techniques élevées, restent réservées aux pros.

Arbitrage déterministe

- Arbitrage de règlement (Resolution Arbitrage) : se saisit des écarts de prix quand l’issue d’un événement est presque certaine mais que le marché ne l’a pas encore intégré, profitant de la synchronisation info et de la rapidité d’exécution. Cette stratégie est à règles claires, risque faible, totalement codifiable, c’est le cœur de cible pour les agents.

- Arbitrage Dutch Book : exploite les déséquilibres où la somme des prix d’événements exhaustifs/exclusifs sort des bornes de conservation de la probabilité (∑P≠1), permettant une exposition sans risque directionnel via des portfolios. C’est une stratégie déterministe formalisable, peu risquée, parfaite pour l’exécution automatisée par agent.

- Arbitrage inter-plateformes : vise les écarts de valorisation d’un même événement sur différents marchés, peu risqué mais nécessite monitorage permanent et rapidité. Convient aux agents dotés d’une infrastructure solide, même si la profusion des concurrents compresse les marges.

- Arbitrage de bundles : repère les incohérences de prix entre contrats corrélés ; bien que la logique soit propre, les occasions sont limitées. Adapté à l’agent à condition d’efforts d’ingénierie pour formaliser règles et contraintes.

Stratégies directionnelles spéculatives

- Trading sur info structurée : stratégie basée sur un événement ou une info structurée claire (ex : publication officielle, annonce, jugement). Tant que la source et les critères de déclenchement sont codifiables, l’agent bénéficie de ses atouts de rythme et disciplin. Sinon, pour toute interprétation sémantique/contextuelle, l’humain reste requis.

- Signal Following : stratégie d’imitation des portefeuilles ou comportements à succès prouvé, modélisable et exécutable automatiquement. Risque : dégradation et exploitation contrarienne du signal, ce qui exige de bons filtres et une gestion du risque stricte ; à utiliser comme stratégie d’appoint pour l’agent.

- Stratégies bruitées ou non structurées : dépendantes de l’émotion, de l’aléa ou de comportements grégaire, absence de edge soutenable, espérance instable à long terme. Difficilement modélisables, risquées, à proscrire pour un agent sur la durée.

Stratégies haute fréquence de marché et liquidité (Market Microstructure) : basées sur des fenêtres décisionnelles ultra-courtes, nécessitant cotation continue ou trading HFT, impliquent exigences extrêmes sur le délai, le modèle et les capitaux. Théoriquement adaptée à un agent, mais dans les marchés de prédiction, limitations de liquidité et concurrence extrême rendent viable seulement pour qq acteurs fortement outillés.

Gestion des risques et couverture : stratégies visant à limiter les expositions plutôt qu’à créer du profit. Règles claires et objectifs précis, forment le module fondamental de contrôle du risque.

En bref, pour l’automatisation par agent, la priorité va aux stratégies à règles formalisables avec peu de subjectivité : arbitrage déterministe en priorité, info structurée et suivi de signaux en appoint, exclusion systématique des stratégies bruitées ou émotionnelles. L’avantage de l’agent sur le long terme réside dans l’exécution disciplinée, la rapidité et le contrôle du risque.

Modèle d’affaires et formes produits des agents de marché de prédiction

L’agent de marché de prédiction idéal offre différents potentiels d’exploration selon le niveau :

- Infrastructure : agrégation de données temps réel multi-sources, base d’adresses Smart Money, moteur unifié d’exécution prévisionnelle, backtest ; monétisation B2B, revenus stables décorrélés de l’exactitude des prédictions ;

- Stratégies : ouverture à des stratégies communautaires et tierces, création d’un écosystème ré-utilisable et évaluable, monétisation via appels, pondérations ou partages d’exécution, réduisant la dépendance sur une seule Alpha.

- Layer Agent/Vault : exécution directe en gestion déléguée, appui sur l’on-chain pour la traçabilité et le risk control, prélèvement de frais de gestion et de performance.

Les formes produits selon les modèles sont :

- Mode ludique/gamifié : interface intuitive façon Tinder, abaisse la barrière à l’entrée, maximise croissance et éducation marché, idéal pour acquisition mais monétisation à basculer vers l’abonnement ou l’exécution.

- Abonnement stratégie/signal : pas de garde d’actifs, compliance facile, chaîne de responsabilités claire, revenu SaaS stable, voie la plus praticable aujourd’hui. Limite : stratégies copiables facilement et pertes d’exécution, plafond de revenus, mais l’expérience et la rétention peuvent s’améliorer avec des modèles semi-automatisés type « signal + exécution en 1 clic ».

- Mode Vault délégué : effet d’échelle et efficience d’exécution, proche d’un produit d’asset management, mais contraintes fortes : licence gestion d'actifs, barrière de confiance, risques techniques, dépendance à la performance marchée. Sauf prouesse durable et label institutionnel, à éviter en voie principale.

En résumé, l’architecture de revenus diversifiée « monétisation infra + extension écosystème stratégies + participation aux performances » réduit la dépendance à l’hypothèse « l’IA gagne durablement contre le marché ». Même si l’Alpha se dissipe en marché mature, les capacités d’exécution, de risk management et de settlement garderont une valeur durable, pour un business model plus soutenable.

Cas de projets d’agents de marché de prédiction

Actuellement, les agents de marché de prédiction (Prediction Market Agents) restent au stade test. L’écosystème est riche d’expérimentations à tous les niveaux, du framework à l’outil, mais il n’existe pas encore d’offres standardisées et matures sur la stratégie, l’exécution, la gestion du risque et la boucle business.

On peut scinder la carte de l’écosystème actuel en trois niveaux : Infrastructure, Agents autonomes de trading, Outils pour marchés de prédiction.

Côté infrastructure

Cadre Polymarket Agents

Polymarket Agents est le framework dev officiel Polymarket, conçu pour résoudre les problèmes standard d’« interfaçage et interaction » : récupération de données de marché, construction d’ordres, interfaces basiques LLM. Il résout la question du passage d’ordres par code, mais ne traite pas les problématiques cœur (stratégie, calibration probabiliste, gestion dynamique de position, backtest). Il s’agit plus d’une norme d’interopérabilité reconnue par l’officiel qu’un produit générateur d’Alpha. Toute version commerciale doit donc bâtir son core Recherche & Risk management par-dessus.

Outils de marché de prédiction Gnosis

Gnosis Prediction Market Agent Tooling (PMAT) assure un support complet lecture/écriture pour Omen/AIOmen & Manifold, mais accès lecture seule pour Polymarket, barrière écosystémique claire. Excellent pour bâtir un agent dans l’écosystème Gnosis, moins utile si la cible principale reste Polymarket.

Polymarket et Gnosis sont à ce jour les deux seuls écosystèmes de marché de prédiction ayant formalisé le « dev agent » en produit officiel cadre. Kalshi et les autres en sont restés à l’API ou Python SDK, laissant à l’intégrateur le soin de bâtir la stratégie, le risk, l’exécution, la surveillance, etc.

Agents autonomes de trading

La plupart des « agents IA de marché de prédiction » sur le marché en sont au stade embryonnaire : sous le nom « agent », ils restent loin d’un trading fully-automated avec gestion du risque indépendante et systémique, le risk management, la gestion de position, les stops, l’hedge et la contrainte sur l’espérance ne sont pas intégrés à la prise de décision ; la maturité produit est faible, pas encore de système réplicable et robuste à l’exploitation long terme.

Olas Predict

Olas Predict est l’écosystème le plus avancé à ce jour. Son produit phare Omenstrat, basé sur Omen de Gnosis, s’appuie sur FPMM et l’arbitrage décentralisé, permet des interactions multiples de faible valeur, mais limitée par la faible liquidité single-market d’Omen. L’« IA prédit » s’appuie sur des LLM standards, manque de données temps réel et de risk management ; historique très disparate selon les catégories. En février 2026, Olas lance Polystrat, élargissant l’agent à Polymarket : stratégies définies en langage naturel, l’agent détecte et traite automatisément les écarts de probabilités sur marchés à échéance ≤4 jours. Gestion du risque via execution locale Pearl, Safe autopossédé et restrictions codées—premier agent autonome Polymarket prêt à l’emploi pour le grand public.

UnifAI Network Polymarket Strategy

Propose un agent de trading automatisé Polymarket axé sur le portage du risque de queue : scrute les contrats proches du règlement affichant une probabilité implicite >95 %, achète et vise un spread de 3–5 %. On-chain, winrate proche de 95 %, mais la performance varie selon les catégories, la fréquence et le choix du segment sont critiques.

NOYA.ai

NOYA.ai veut couvrir en cycle fermé l’ensemble « recherche–jugement–exécution–monitoring », architecture en couches renseignement-abstraction-exécution. Déjà livré Omnichain Vaults ; l’agent de marché prédictif est encore en dev, pas de boucle mainnet, projet en phase proof-of-concept.

Outils de marchés de prédiction

Les outils d’analyse actuels ne constituent pas des « agents de marché de prédiction » entiers, leur valeur étant concentrée sur les couches info et analyse de l’architecture de l’agent ; exécution, positions et risk restent à la charge du trader. Ils s’apparentent plutôt à des modèles abonnements expérience/recherche, « signal assistance », premières ébauches d’un agent délégué.

En synthétisant les projets du référentiel Awesome-Prediction-Market-Tools, examinés et filtrés empiriquement, on note quatre axes marquants : analyse et signaux, systèmes d’alerte & traque de whale, arbitrage discovery, plateformes d’exécution/agrégation.

Outils d’analyse marché

- Polyseer : outil de recherche, architecture multi-agent (Planner / Researcher / Critic / Analyst / Reporter) pour collecte bilatérale d’évidence et agrégation bayésienne ; méthodologie pleinement transparente, processus industrialisé, open-source auditable.

- Oddpool : positionné comme le « Bloomberg des marchés de prédiction », agrège Polymarket, Kalshi, CME etc. pour arbi, veille, visualisation temps réel.

- Polymarket Analytics : plateforme d’analyse de données globale Polymarket, insight systématique sur traders, marchés, positions et volumes ; data claire, insights pertinents pour les recherches de base.

- Hashdive : outil d’acteur, scoring quanti (« Smart Score ») et « screener » multi-dimension pour sélectionner traders/ marchés à suivre, utile à la détection « smart money » et au suivi trades.

- Polyfactual : intelligence IA sur sentiment/risque, embedding de l’analyse dans l’interface trading via Chrome Extension, cible B2B / institutionnels.

- Predly : détecteur AI de mauvais pricing, compare diversité entre probabilités computed AI et le pricing Polymarket/Kalshi ; taux d’alerte officiel 89 %, utile pour le repérage d’alpha.

- Polysights : +30 marchés & métriques on-chain ; Insider Finder repère nouveaux portefeuilles, gros paris, comportements atypiques ; parfait monitoring quotidien/signaux opportunités.

- PolyRadar : plateforme d’analyse multi-models, score confiance & transparence de la source sur chaque event, emphasis sur la cross-validation multi-IA.

- Alphascope : intelligence IA pour marchés prédictifs, signaux live, résumé recherche, surveillance dynamique des probabilités ; early stage, plutôt studies/alerts.

Alertes / Whale tracking

- Stand : alertes whale tracking & transactions à forte conviction.

- Whale Tracker Livid : commercialise le changement de position whale.

Outils d’arbitrage

- ArbBets : arbitrage AI, focus Polymarket/Kalshi/sportsbet/repérage +EV cross-market, pour scan haute fréquence.

- PolyScalping : plateforme d’arbitrage/scalping en temps réel Polymarket (scan tous les 60s, calcul ROI, alertes, filtrage par liquidité/spread/volume, traders actifs).

- Eventarb : calculateur/arbitragiste cross-market, Polymarket/Kalshi/Robinhood, léger, fonctionnel, usage gratuit, outil de base d’accompagnement.

- Prediction Hunt : agrégateur multi-exchange, compare Polymarket, Kalshi, PredictIt en temps réel (rafraîchissement 5 min), identifie arbitrages et inefficacités, accent sur la transparence info/signal.

Terminus d’exécution / Agrégation

- Verso : terminal de trading marché de prédiction niveau institutionnel, supporté par YC Fall 2024, UI type Bloomberg, Polymarket/Kalshi (>15 000 contrats, suivi temps réel, analyse data, veille IA sur news), cible les pros.

- Matchr : agrégateur/exécuteur cross-market, >1 500 marchés, routage intelligent, price discovery, stratégies auto (probabilité forte, arbitrage inter-marchés, event-driven) ; accent execution/capital efficiency.

- TradeFox : plateforme prime brokerage agg bradée par Alliance DAO et CMT Digital, ordres avancés (limite, TP/SL, TWAP), auto-custody, routage intelligent multi-plateformes, focus institutionnel, roadmap Kalshi/Limitless/SxBet.

Conclusion & perspectives

Actuellement, les agents de marché de prédiction en sont au début de leur phase d’expérimentation.

- Dynamique de fond : la structure duopole Polymarket/Kalshi garantit profondeur de liquidité et base cas d’usage solide pour les agents. La vraie différence avec les jeux d’argent réside dans l’externalité positive : une pricing public de l’info via des transactions réelles, progrès vers la couche de vérité mondiale.

- Positionnement central : l’agent doit être un outil de gestion d’actifs probabiliste exécutable, qui traduit news, textes réglementaires et data on-chain en pricing vérifiable, et exécute vite, rigoureusement, cross-market ; l’effectivité dépend nettement de la clarté du règlement, la qualité de la liquidité et le degré de structuration de l’info.

- Stratégie & gestion du risque : niveau stratégique, arbitrage déterministe (règlement, Dutch Book, arbi inter-plateforme) d’abord, spéculation directionnelle en appoint. Pour le risk management, priorité à l’exécutabilité et la robustesse au détriment de la th optimelle, la méthode en paliers avec plafond fixe reste l’option la plus adaptée.

- Business model & perspectives : monétisation sur trois couches : infra (revenus B2B sur la data/execution infra), stratégies (monétisation sur les stratégies tierces/appels/partages), agent/vault (gestion live avec risk control et frais). Les entrypoints sont la gamification, l’abonnement stratégie/signal (le plus praticable atm), le vault délégué (haut seuil d’accès) ; « infra + écosystème stratégies + participation aux perfs » est la voie de soutenabilité optimale.

Malgré la profusion de frameworks et outils du bas vers le haut dans les agents de marchés de prédiction, aucune solution standardisée, réplicable et vraiment mature n’a encore émergé sur les plans generation de stratégie, efficacité d’exécution, risk and loop business ; évolutions et progrès futurs de ces agents de marchés sont attendus avec impatience.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Google a récemment attribué à Sundar Pichai un package de rémunération d'une valeur de 692 millions de dollars

L’indice de peur et de cupidité crypto retombe à des niveaux de « peur extrême »