Conflit américano-iranien, nouvelle revalorisation macroéconomique : assisterons-nous à une répétition de la crise de stagflation des années 1970 ?

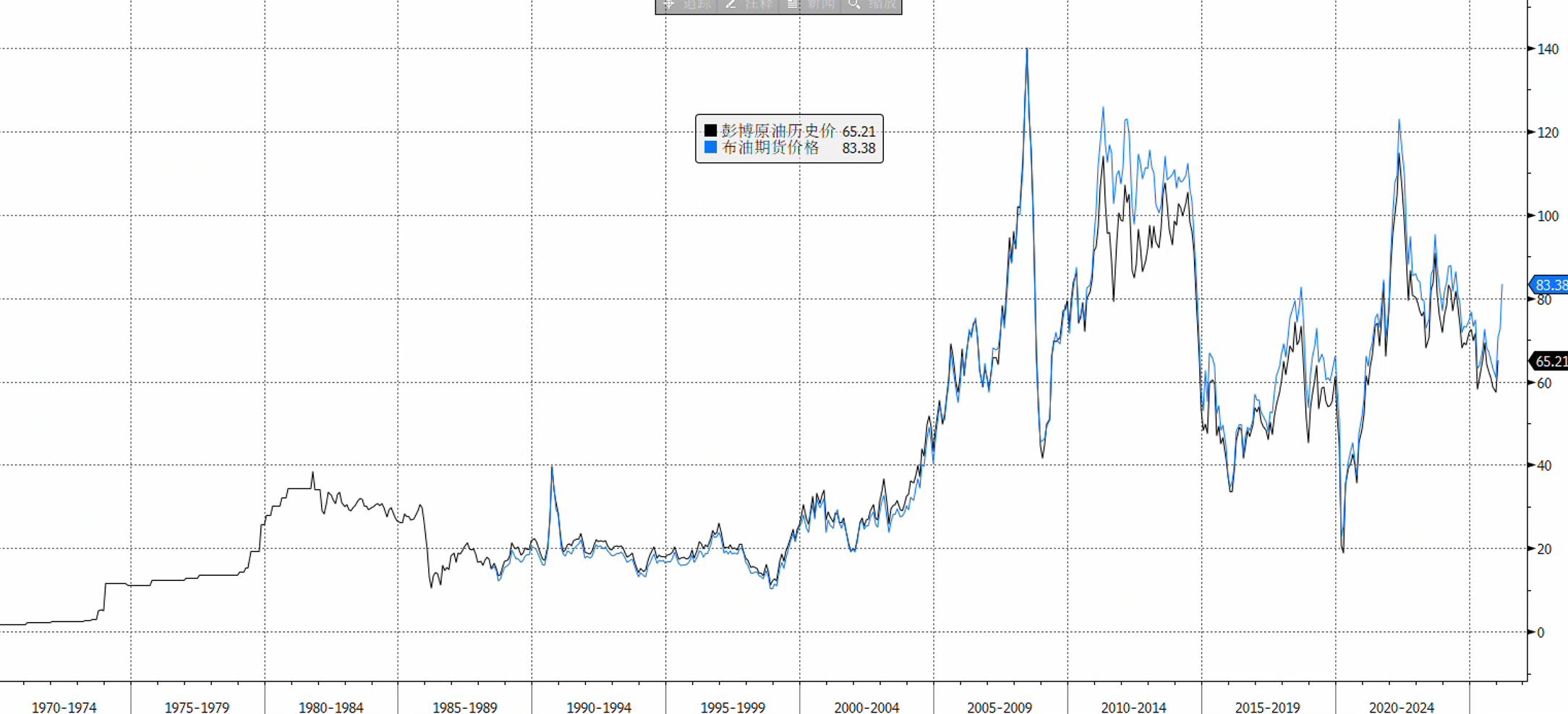

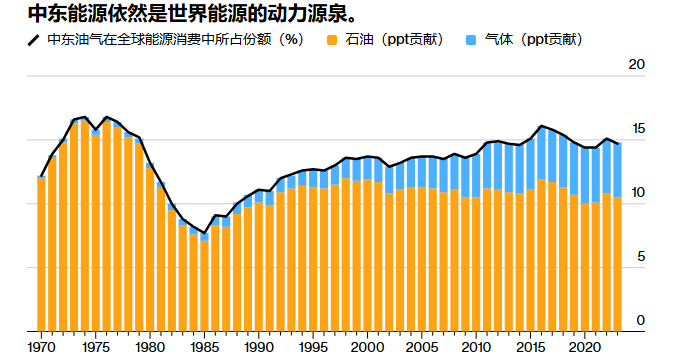

Avec l'escalade du conflit entre les États-Unis, Israël et l'Iran, la navigation dans le détroit d'Ormuz est fortement perturbée, exposant environ 20% de l'approvisionnement mondial en pétrole brut et en GNL à un risque d'interruption. Le Brent a rapidement dépassé les 80 dollars, tandis que les prix du diesel, les frais de transport maritime et les coûts d'assurance liés au risque de guerre ont bondi en parallèle; l'écart de raffinage énergétique s'est creusé, reflétant une tension croissante de l'offre en produits pétroliers raffinés. Actuellement, le marché oscille entre la tarification d'un scénario de friction militaire à court terme et d'un blocage stratégique à long terme, les anticipations d'inflation et la trajectoire des politiques de la Réserve fédérale constituant les variables clés.

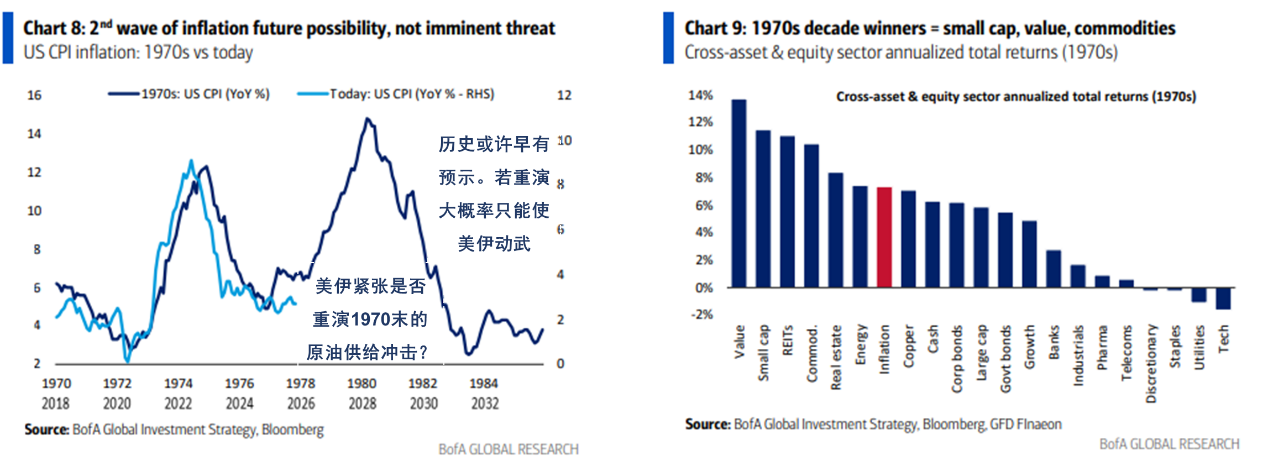

En revenant sur l’histoire, la quatrième guerre du Moyen-Orient en 1973, l’embargo pétrolier, ainsi que la révolution iranienne de 1979 et la guerre Iran-Irak, ont déclenché à deux reprises un choc sur l’approvisionnement énergétique mondial : le prix du pétrole a doublé en quelques mois, l’indice des prix à la consommation américain (CPI) a atteint deux chiffres, les actions américaines ont chuté de façon marquée, et le rendement réel des obligations a fortement fluctué. Par la suite, sous l’impulsion de la politique de resserrement agressif menée par Paul Volcker, alors président de la Fed, les États-Unis ont jugulé l’inflation au prix d’un chômage élevé et d’une profonde récession, traversant péniblement la crise de stagflation. Une question centrale que se pose actuellement le marché est la suivante : ce nouveau conflit possède-t-il les conditions macroéconomiques susceptibles de reproduire la chaîne de la stagflation des années 1970 ?

Notre canal a mentionné dans l’article du 29 janvier, intitulé « Volatilité extrême du pétrole brut : les risques géopolitiques États-Unis/Iran reviennent au centre de la tarification », qu’actuellement, « les prix bas du pétrole et des stocks élevés réduisent sensiblement les inquiétudes inflationnistes liées à l'énergie aux États-Unis, diminuant ainsi le coût d’opérations militaires limitées et de frappes chirurgicales. Le niveau actuel des prix du pétrole n’induit pas encore une pression significative sur l’inflation et le coût de la vie des ménages américains, ce qui réduit les préoccupations américaines quant aux conséquences d’une hausse des prix de l’énergie au Moyen-Orient et les rend plus enclins à adopter des mesures radicales en matière de sanctions et de dissuasion militaire. »

Mais cette fois, la frappe chirurgicale des États-Unis contre les dirigeants iraniens n'a pas abouti, comme lors de l'attaque surprise contre le président vénézuélien Maduro, à une résolution rapide du conflit, l'Iran ayant déclaré être prêt pour une guerre de longue durée. De plus, la réaction des marchés boursiers américains reste modérée face à ce nouvel épisode, signe que les marchés n'ont pas pleinement évalué le risque d'un blocage prolongé du détroit d'Ormuz. Cette réaction modérée n'est pas fortuite ; elle correspond au schéma de comportement habituel des marchés : seuls les événements géopolitiques affectant la croissance économique, l'inflation ou d'autres variables macroéconomiques déclenchent une réaction intense et généralisée du marché ; en l’absence de telles répercussions économiques, le choc reste limité aux actifs directement touchés et se propage difficilement (cf. notre article du 8 janvier « Quelles conditions pour que la géopolitique déclenche des réactions radicales sur les marchés ? »).

Cependant, certaines économies asiatiques comme le Japon et la Corée du Sud sont plus vulnérables à une fermeture du détroit d'Ormuz. De plus, la tendance haussière était déjà très marquée avant les événements actuels, incitant les investisseurs à encaisser leurs profits sous l’effet d’une montée de l’aversion au risque, provoquant un retrait massif des capitaux et un krach soudain. Le marché européen subit également un impact plus prononcé de la flambée des prix du pétrole brut et du gaz naturel, sa réaction étant nettement plus marquée que celle du marché américain.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Voici la raison pour laquelle BorgWarner (BWA) se distingue en tant qu'action à forte croissance

Voici pourquoi il est logique d’acheter des actions Parker-Hannifin en ce moment

Northrop Grumman remporte un contrat de 225 millions de dollars pour soutenir le programme E-130J