Pourquoi le Founders Fund de Peter Thiel s’est-il retiré d’un pari sur la trésorerie d’Ether ?

Points clés à retenir

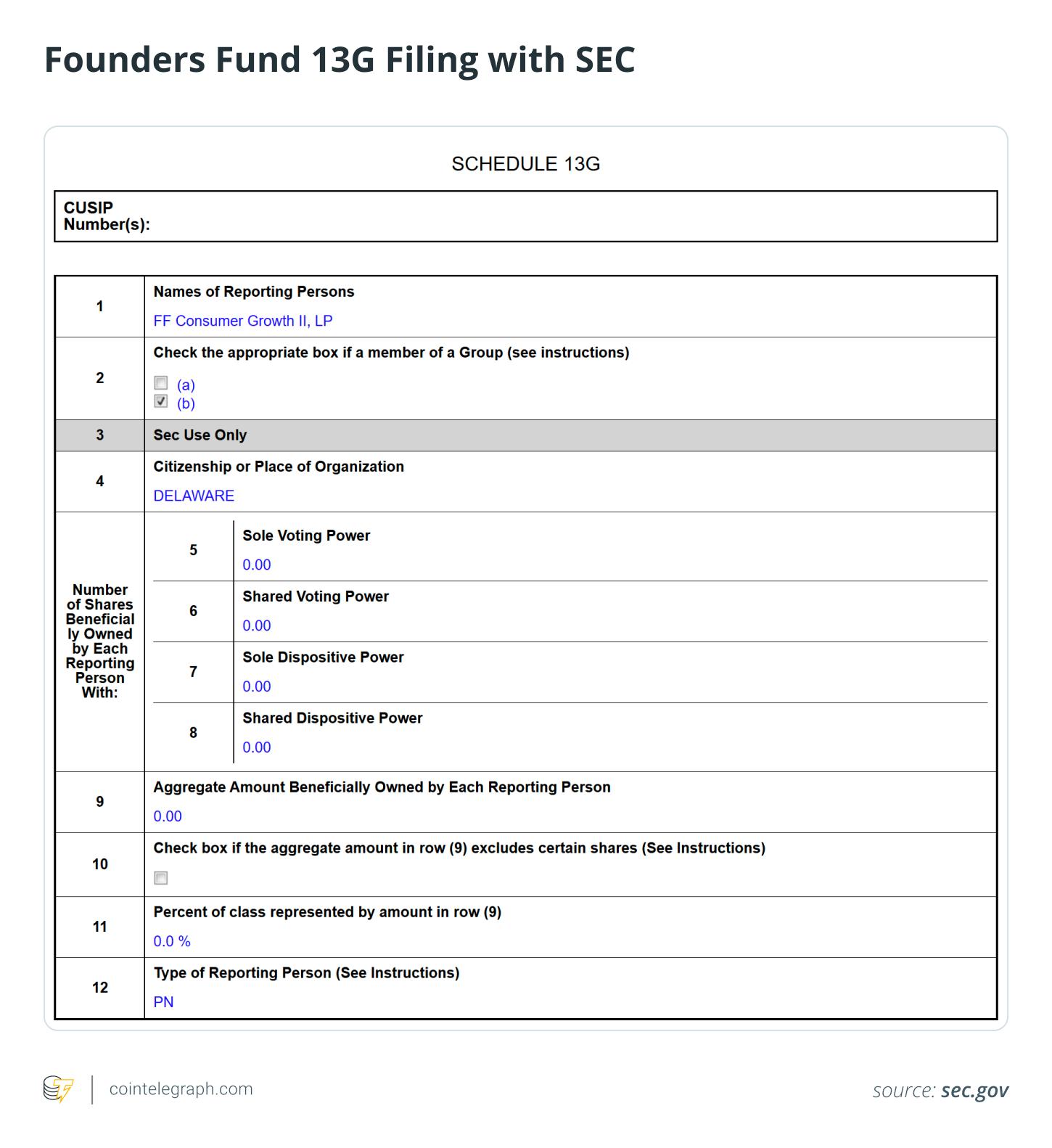

Founders Fund s'est entièrement retiré d’ETHZilla après avoir précédemment détenu une participation de 7,5 %. Les documents de la SEC montrent que les entités liées à Peter Thiel avaient réduit leur détention à zéro d'ici fin 2025, signalant ainsi un retrait décisif d'une stratégie de trésorerie publique centrée sur Ether.

Le virage d’ETHZilla, passant de la biotechnologie à une stratégie de trésorerie axée sur Ether, a été agressif. Après avoir levé 425 millions de dollars, puis cherché à obtenir 350 millions de dollars via des obligations convertibles, la société a accumulé plus de 100 000 ETH, se positionnant comme un proxy actions à effet de levier pour une exposition à Ether.

Les modèles reposant sur la dette peuvent forcer la vente de crypto à des moments défavorables. La vente par ETHZilla de 24 291 ETH en décembre 2025 afin de répondre à ses obligations de dette a mis en évidence une faiblesse structurelle. L’effet de levier, combiné à la volatilité des cryptos, peut entraîner la liquidation des actifs lors des périodes de baisse.

Les stratégies de trésorerie centrées sur Ether présentent une complexité opérationnelle supérieure à celles basées sur Bitcoin. Les modèles axés sur Ether cherchent souvent à profiter du staking et des rendements DeFi, introduisant ainsi des risques de contrat intelligent, de liquidité et de contrepartie que les modèles de trésorerie “hold-only” de Bitcoin évitent généralement.

Peter Thiel, célèbre milliardaire investisseur anticonformiste et cofondateur de PayPal et Palantir, est reconnu pour ses paris audacieux et atypiques. Un dossier déposé auprès de la U.S. Securities and Exchange Commission (SEC) a révélé que les entités Founders Fund associées à Thiel avaient quitté ETHZilla après avoir publié une participation de 7,5 % en 2025. ETHZilla est une entreprise de trésorerie d’actifs numériques centrée sur Ether.

Cette vente souligne la pression généralisée du marché sur les modèles de trésorerie Ether, alors que l’action d’ETHZilla a fortement chuté par rapport à ses sommets de l’été 2025 avec la baisse des cours d’Ether (ETH). Ceci survient à une période où l’enthousiasme des investisseurs pour l’exposition crypto à effet de levier ou adossée à des actions semble diminuer.

Cet article examine pourquoi le Founders Fund de Thiel s’est retiré d’ETHZilla et analyse les risques liés aux modèles de trésorerie Ether à effet de levier, aux bilans pilotés par la dette et aux ventes forcées d’actifs. Il explore ce que ce mouvement révèle sur la volatilité, la discipline du capital et la viabilité des stratégies publiques de trésorerie crypto.

ETHZilla : de la biotechnologie à la trésorerie Ether

En juillet 2025, l’entreprise de biotechnologie 180 Life Sciences a opéré un virage important, levant 425 millions de dollars pour lancer une stratégie de trésorerie centrée sur Ether et se rebaptisant ETHZilla. Elle s’est positionnée comme un véhicule coté en bourse visant à offrir une exposition à Ether, avec l’ambition d’accumuler des réserves d’Ether et de les déployer dans des protocoles de finance décentralisée (DeFi) et des initiatives d’actifs tokenisés.

À peine deux mois plus tard, ETHZilla cherchait à collecter 350 millions de dollars supplémentaires via des obligations convertibles pour renforcer ses réserves et soutenir de nouveaux projets. Selon des rapports, l’entreprise détenait plus de 100 000 ETH à son bilan à un certain moment.

L’idée sous-jacente était simple : sécuriser des financements, acheter et conserver de l’Ether, générer des rendements potentiels via le staking ou des activités DeFi, et offrir aux actionnaires une exposition à effet de levier à la croissance d’Ether.

Cependant, la stratégie a rencontré des obstacles majeurs lorsque les conditions de marché se sont dégradées.

Le saviez-vous ? En septembre 2022, Ethereum est passé du proof-of-work (PoW) au proof-of-stake (PoS) lors d’un événement baptisé “the Merge”, réduisant sa consommation d’énergie de plus de 99 %. Il s’agit de l’une des plus ambitieuses mises à niveau jamais tentées sur une blockchain en production.

La vente décisive d’ETHZilla et la sortie de Peter Thiel

À mesure que les marchés crypto se retiraient de leurs sommets précédents, ETHZilla a commencé à réduire sa position en Ether.

En décembre 2025, ETHZilla a vendu 24 291 ETH, générant environ 74,5 millions de dollars à un prix moyen de 3 068 dollars la pièce. La raison officielle de cette vente était le remboursement de dettes. Après la transaction, les réserves d'Ether de l’entreprise seraient tombées à environ 69 800 ETH.

La vente d’ETH a marqué un tournant crucial pour l’entreprise.

Pour une société fondée sur une trésorerie Ether, devoir vendre de l’ETH pour rembourser de la dette met en lumière une vulnérabilité fondamentale. La combinaison de l’effet de levier et de la volatilité des cryptomonnaies peut entraîner la vente des réserves à tout moment. Une stratégie à l’origine pensée pour une accumulation patiente et sur le long terme peut rapidement se transformer en une opération de sauvetage du bilan.

Peu de temps après, le Founders Fund de Thiel réduisait à zéro sa détention d’ETHZilla, quittant complètement sa position d’ici fin 2025, selon les dossiers de la SEC.

Ce que signifie une sortie à travers le formulaire 13G — et ce qu’elle ne signifie pas

Un dépôt Schedule 13G signale un investissement passif. Un amendement déclarant zéro action signifie simplement que le déclarant ne détient plus assez de titres pour respecter le seuil de déclaration.

Ces documents ne révèlent cependant pas les raisons derrière ce changement. Ils n’indiquent pas si la vente découle d’un rééquilibrage de portefeuille de routine, de la réduction des risques, de préoccupations sur la valorisation ou de doutes plus larges sur l’approche de trésorerie centrée sur Ether.

Le timing est également important dans ce cas. La sortie totale du Founders Fund est intervenue peu de temps après la liquidation partielle des avoirs d’ETH par ETHZilla sous la pression montante sur des stratégies de bilan similaires centrées sur Ether.

Le saviez-vous ? Avant de devenir synonyme de paris macro contrariants, Peter Thiel a investi 500 000 $ dans Facebook en 2004 pour une participation de 10,2 %, un accord qui deviendra l’un des retours les plus importants de la Silicon Valley.

Bitcoin vs. trésoreries Ether : réserve de valeur contre couches de complexité cachée

Bien qu’inévitable, la comparaison avec la stratégie de trésorerie en Bitcoin (BTC), Ether introduit de multiples niveaux de complexité que les trésoreries Bitcoin évitent généralement.

Volatilité accrue amplifiée par effet de levier

Le prix d’Ether tend à être plus volatil car il dépend du sentiment de marché, comparativement au Bitcoin. Ce comportement résulte du rôle d’Ether en tant qu’actif numérique et carburant d’une blockchain programmable. Lorsque des sociétés de trésorerie s’appuient sur la dette convertible ou l’effet de levier, les pertes peuvent entraîner des ventes forcées.

La quête de rendement introduit de nouveaux risques

Les sociétés de trésorerie Bitcoin suivent généralement un modèle simple de détention et d’appréciation. Les sociétés centrées sur Ether mettent plutôt l’accent sur les récompenses du staking ou les rendements DeFi pour améliorer les résultats. Cependant, cette approche implique des compromis :

Exploits et bogues des smart contracts

Pénalités de slashing ou temps d’arrêt des validateurs

Périodes d’immobilisation de liquidité

Risques de contrepartie et de protocole.

Ce qui promet des rendements plus élevés augmente également la complexité opérationnelle et les vulnérabilités systémiques.

Des défis accrus de narration et de perception

Les acteurs du trésor Bitcoin bénéficient d’une image de "l’or numérique", fondée sur la rareté et l’attrait de la réserve de valeur. Ether, en revanche, constitue un écosystème dynamique, en perpétuelle évolution, façonné par les mises à jour réseau, la dynamique des frais de gaz, des avis réglementaires changeants et la concurrence d’autres blockchains. Cette complexité supplémentaire accroît l’incertitude et complique la valorisation de la stratégie par les marchés.

Les accumulateurs d’Ether suivent des trajectoires variées

Toutes les entreprises ayant opté pour des trésoreries Ether n’ont pas réagi de la même façon à la baisse des marchés crypto.

Certaines ont poursuivi l’accumulation d’ETH, misant que l’expansion du réseau d’Ether à long terme et son utilité dépasseraient la volatilité à court terme de son prix. D’autres ont fait un choix opposé, liquidant la totalité ou une grande partie de leurs avoirs, encaissant alors des pertes significatives.

Cette divergence suggère que le modèle de trésorerie centrée sur Ether n’est pas nécessairement vicié ou condamné d’avance. Sa soutenabilité dépend de facteurs comme le niveau de levier, les contrôles de risque et la résilience face aux cycles de marché.

Le saviez-vous ? Contrairement au modèle simple de frais de transaction de Bitcoin, Ether utilise le “gas” pour mesurer la charge de travail computationnelle. Lors des pics de la vague NFT, certains utilisateurs ont payé parfois des centaines de dollars en frais de gas rien que pour frapper des objets de collection numériques.

Risque de structure de capital dans les classes d’actifs volatiles

Les structures de dette convertible peuvent amplifier les gains en marché haussier en fournissant un levier peu coûteux pour acquérir des actifs supplémentaires comme Bitcoin, augmentant ainsi les rendements à mesure que les prix montent.

Lorsque les sociétés s’échangent avec une prime par rapport à leur valeur nette d’inventaire (NAV), elles peuvent émettre des actions ou instruments convertibles pour lever du capital, ce qui augmente les avoirs et peut améliorer le potentiel de hausse.

Mais en période de baisse, quand la décote des actions s’accentue et que les prix crypto chutent, la boucle de rétroaction peut s’inverser :

La NAV diminue.

Le prix des actions chute.

Le refinancement devient plus cher.

Les ventes d’actifs deviennent nécessaires.

Dans cet environnement baissier, même des investisseurs de long terme détenant d’importants portefeuilles d’Ether peuvent décider de réduire ou liquider leurs positions afin de limiter leur risque à la baisse.

Coût d’opportunité et exposition plus simple

Aujourd’hui, les investisseurs institutionnels disposent de méthodes beaucoup plus directes pour s’exposer à Ether que lors des cycles précédents. Des options existent, telles que la conservation directe sécurisée, des fonds négociés en bourse (ETF) réglementés sur le spot, des produits habilités au staking et des produits dérivés sophistiqués. Ces structures permettent de réduire l’exposition aux risques opérationnels, d’exécution ou de gouvernance propres à chaque société.

À l’inverse, investir dans une société cotée exploitant une trésorerie crypto à effet de levier ajoute une couche supplémentaire de complexité et d’incertitude. Cela inclut l’exposition aux décisions discrétionnaires de la direction, aux choix de financement et de refinancement, à la structure de gouvernance et aux priorités d’allocation du capital, qui peuvent diverger de la simple performance de l’actif.

Founders Fund est une société de capital-risque historiquement axée sur le soutien aux entreprises opérationnelles en forte croissance avec des modèles d'affaires technologiques évolutifs. Un véhicule centré sur un bilan crypto à effet de levier ne correspond peut-être pas parfaitement à sa stratégie de portefeuille à long terme ou à ses appétences au risque. Les récents développements, dont sa sortie complète des stratégies de trésorerie Ether telles qu’ETHZilla sous la pression du marché, soulignent cette approche sélective de l’exposition au crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La clé de la généralisation de la cryptomonnaie : ce n'est pas le prix, mais la conservation et les licences