Albemarle bondit de 121 % en un semestre : stratégies pour investir dans cette action

La remarquable envolée de l'action Albemarle Corporation

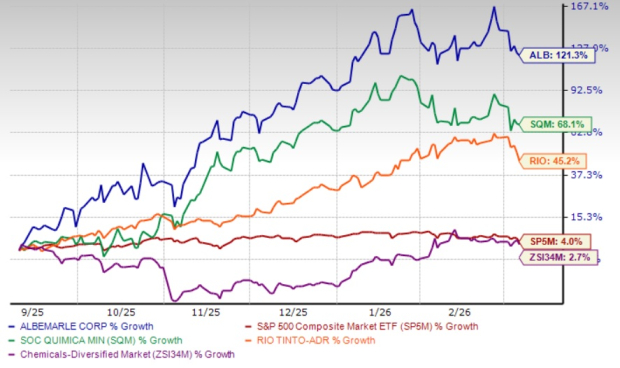

Au cours des six derniers mois, Albemarle Corporation (ALB) a vu le cours de son action grimper de 121,3 %, surpassant largement le secteur Zacks Chemical - Diversified, qui n’a augmenté que de 2,7 %, et la progression de 4 % du S&P 500. Ce rallye impressionnant a été stimulé par des résultats supérieurs aux attentes, une forte croissance de la division Energy Storage, des stratégies de réduction des coûts constantes et une reprise des prix du lithium alimentée par une demande soutenue et une offre plus restreinte. À titre de comparaison, les concurrents d’Albemarle, Sociedad Quimica y Minera de Chile S.A. (SQM) et Rio Tinto Group (RIO), ont enregistré des gains de respectivement 68,1 % et 45,2 % durant la même période.

Aperçu de la performance sur six mois

Source : Zacks Investment Research

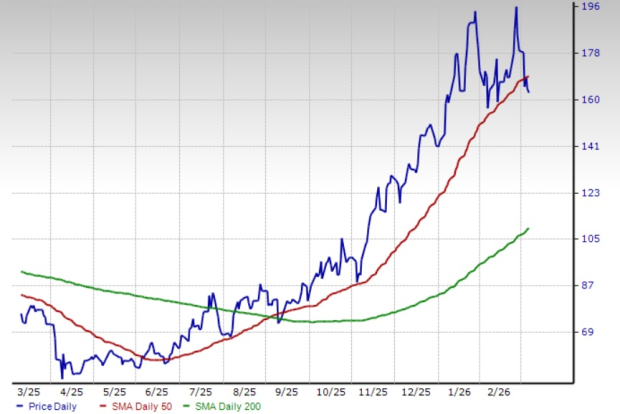

Le 5 mars 2026, le titre ALB est passé sous sa moyenne mobile simple (SMA) à 50 jours, tout en restant au-dessus de la SMA à 200 jours, ce qui indique une tendance haussière à long terme. La dynamique positive a été confirmée par un croisement doré le 3 septembre 2025, lorsque la SMA à 50 jours est passée au-dessus de la SMA à 200 jours.

ALB négociée au-dessous de sa SMA à 50 jours

Source : Zacks Investment Research

Examinons les fondamentaux de l’activité principale d’Albemarle pour mieux comprendre la performance de son action.

Principaux moteurs de croissance : demande de lithium, efficacité et prix

Albemarle est idéalement positionnée pour bénéficier du marché croissant du lithium de qualité batterie, en particulier alors que les véhicules électriques (EV) et les solutions de stockage d’énergie gagnent du terrain à l’échelle mondiale. La société prévoit une croissance annuelle composée de la demande de lithium de 10 à 20 % entre 2025 et 2030, les segments du stockage stationnaire et des EV étant les moteurs principaux. L’an dernier, la demande de lithium a bondi de plus de 30 %, et ALB projette une augmentation supplémentaire de 15 à 40 % cette année.

Pour profiter de cette tendance, Albemarle fait progresser des projets visant à accroître sa capacité mondiale de conversion du lithium et investit dans des initiatives à rendement élevé afin d’améliorer sa productivité. Le segment Energy Storage a généré des volumes de ventes plus élevés au quatrième trimestre 2025, grâce à une forte production provenant des usines de conversion intégrées. Notamment, le projet d’amélioration du rendement Salar au Chili a atteint un taux opérationnel de 50 %, et le site de lithium de Meishan en Chine accélère sa montée en puissance, en avance sur le calendrier.

L’efficacité des coûts reste une priorité. En 2025, Albemarle a réalisé environ 450 millions de dollars d’économies et de gains de productivité, dépassant son objectif initial. L’entreprise vise des économies supplémentaires de 100 à 150 millions de dollars en 2026. Les dépenses d’investissement sont tombées à 590 millions de dollars en 2025, soit une réduction de 65 % en glissement annuel, alors que ALB optimise son réseau de conversion et sa structure opérationnelle.

Récemment, Albemarle a décidé de suspendre l’exploitation du Train 1 de son usine d’hydroxyde de lithium de Kemerton en Australie occidentale, après l’arrêt antérieur du Train 2 et la suspension des plans d’expansion des Trains 3 et 4. Cette mesure, qui s’inscrit dans une politique plus large de réduction des coûts, devrait conférer une plus grande flexibilité opérationnelle et avoir un impact positif sur l’EBITDA ajusté à partir du deuxième trimestre 2026.

Des prix du lithium élevés, tirés par une demande soutenue en EV et en stockage d’énergie ainsi que par des contraintes d’offre — notamment en Chine — soutiennent également la performance d’Albemarle. La récente reprise des prix du lithium reflète une offre qui se resserre et une demande mondiale soutenue.

Force financière et allocation du capital

La solide position financière d’Albemarle soutient son engagement envers la création de valeur pour l’actionnaire. À la fin 2025, la société affichait une liquidité d’environ 3,2 milliards de dollars, dont 1,6 milliard en liquidités et équivalents. Le flux de trésorerie opérationnel a atteint 1,3 milliard de dollars en 2025, soit une hausse de 86 % sur un an, tandis que le flux de trésorerie disponible s’est élevé à 692 millions de dollars, porté par une forte conversion de trésorerie et une réduction des investissements. L’entreprise prévoit de maintenir un flux de trésorerie disponible solide en 2026.

Les cessions récentes ont encore renforcé le bilan d’Albemarle. La vente d’une participation majoritaire dans l’activité catalyseurs de raffinage de Ketjen Corporation et dans la coentreprise Eurecat (à hauteur de 50 %) a généré 670 millions de dollars avant impôts, affectés à la réduction de la dette et aux besoins généraux de l’entreprise.

Albemarle présente un engagement solide envers le versement de dividendes, ayant augmenté son dividende trimestriel pendant 30 années consécutives. Le rendement actuel s’établit à 1 %, soutenu par des flux de trésorerie robustes et une base financière solide.

Des révisions à la hausse des bénéfices traduisent la confiance

Le sentiment des analystes à l’égard d’Albemarle demeure positif, comme en témoignent les révisions à la hausse des estimations de bénéfices pour 2026 et 2027 au cours des deux derniers mois. L’estimation consensuelle Zacks pour les bénéfices 2026 s’établit désormais à 7,87 dollars par action, ce qui représente une hausse annuelle projetée de 1 096,2 %. Pour 2027, les bénéfices devraient progresser d’environ 21,5 %.

Source : Zacks Investment Research

Vue d’ensemble de la valorisation

Le ratio cours/ventes prospectif d’Albemarle s’établit à 3,35, supérieur à la moyenne du secteur et aux valorisations de Sociedad Quimica et Rio Tinto. Albemarle et Sociedad Quimica ont toutes deux un score valeur de C, tandis que Rio Tinto affiche un score valeur de A.

Comparaison des ratios C/V : ALB vs. pairs du secteur

Source : Zacks Investment Research

Conclusion : Faut-il acheter Albemarle ?

Albemarle tire parti de l’augmentation de la production de lithium, de l’accroissement des capacités et de l’amélioration de l’efficacité. L’entreprise est bien positionnée pour bénéficier de l’accélération de l’adoption des véhicules électriques et du besoin croissant de solutions de stockage d’énergie, deux dynamiques qui tirent la demande et les prix du lithium vers le haut. Avec de solides perspectives de bénéfices et un sentiment positif des analystes, la valorisation élevée d’Albemarle semble justifiée. Les investisseurs souhaitant s’exposer au secteur du lithium pourraient trouver cette action classée Zacks Rank #1 (Strong Buy) particulièrement attrayante.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.