Les actions de Quanta ont bondi de 38 % en six mois : est-ce toujours un bon moment pour les investisseurs d’acheter du PWR ?

Quanta Services, Inc. (PWR) : Performances boursières récentes et perspectives

Quanta Services, Inc. (PWR) a enregistré des gains impressionnants au cours des derniers mois, amenant les investisseurs à se demander si cette tendance à la hausse va se poursuivre. Au cours du dernier semestre, les actions de PWR ont grimpé de 38,4 %, dépassant largement l’industrie « Zacks Engineering - R and D Services », qui a connu une hausse de 13,3 %. Le titre a également mieux performé que le secteur « Zacks Construction », qui est resté quasiment inchangé, ainsi que l’indice S&P 500, qui n’a progressé que de 4,1 %.

Au 6 mars, PWR se négociait autour de 540,19 $, s’approchant de son sommet sur 52 semaines de 573,97 $. La dynamique du titre s’est accélérée après la publication de solides résultats au quatrième trimestre 2025 le 19 février, entraînant une hausse de près de 6 % lors des échanges avant l'ouverture.

Vue d’ensemble de la performance du cours de PWR

Source : Zacks Investment Research

La récente flambée du prix de l’action PWR met en évidence l’optimisme des investisseurs quant aux perspectives de la société. Est-il toujours intéressant d’envisager d’acheter PWR ?

Des résultats solides au T4 stimulent la croissance

Quanta a terminé l’année 2025 sur un autre trimestre solide, poursuivant son parcours d’excellence opérationnelle. Pour le quatrième trimestre, la société a annoncé un bénéfice ajusté de 3,16 $ par action, dépassant l’estimation consensuelle de Zacks de 3,00 $. Le chiffre d’affaires a atteint 7,84 milliards de dollars, dépassant les attentes de 7,28 milliards et marquant une augmentation d’environ 19,7 % sur un an.

En 2025, Quanta a généré 28,48 milliards de dollars de chiffre d’affaires, contre 23,67 milliards en 2024. Le bénéfice par action ajusté est passé à 10,75 $, reflétant une forte levée opérationnelle et une demande soutenue dans les marchés d’infrastructure.

L’entreprise a enregistré des revenus records lors de huit des neuf dernières années et un EBITDA ajusté record pendant huit années consécutives, soulignant la fiabilité de sa stratégie de croissance.

Un carnet de commandes record assure la stabilité des revenus

Les perspectives de croissance de Quanta sont soutenues par un carnet de commandes sans précédent. À la fin de l’année 2025, la société a déclaré un carnet de commandes total d’environ 44 milliards de dollars, le plus élevé de son histoire. Cela inclut une demande robuste sur ses segments « Electric Infrastructure Solutions » et « Underground Utility and Infrastructure Solutions ».

Le seul segment Électrique représentait 36,2 milliards de dollars de carnet, alimenté par la modernisation du réseau, les investissements des services publics et de grands projets de centres de charge. Ce carnet offre une solide visibilité sur les revenus futurs, de nombreux projets s’étalant sur plusieurs années. Quanta anticipe une croissance continue tandis que les dépenses d’infrastructure augmentent à travers l’énergie, les centres de données et les réseaux électriques.

L’électrification et la modernisation des réseaux stimulent la demande

Quanta se positionne à l’avant-garde d’une importante transformation des infrastructures. Les services publics à travers l’Amérique du Nord investissent dans la modernisation des réseaux, la résilience et la transition énergétique. L’augmentation de la demande en électricité due à l’électrification, à l’intégration des énergies renouvelables et à la rénovation des infrastructures vieillissantes stimule les dépenses d’investissement à grande échelle. L’expertise de Quanta en transmission, distribution et infrastructures énergétiques en fait un partenaire privilégié pour ces projets. La direction s’attend à ce que l’entreprise bénéficie des cycles d’investissement à long terme liés à l’électrification et à l’expansion des réseaux électriques.

Les besoins énergétiques des centres de données et de l’IA accélèrent la croissance

La croissance rapide des centres de données constitue un autre moteur important pour Quanta. La direction a noté que les centres de données représentent désormais environ 10 % de l’activité de l’entreprise, ce segment étant la partie du carnet la plus dynamique. Quanta a récemment obtenu des contrats pour de vastes campus de centres de données et des installations de production d’énergie, dont un projet avec NiSource visant à fournir des infrastructures capables de générer environ 3 gigawatts de puissance pour un grand campus de centre de données dans l’Indiana.

Alors que l’intelligence artificielle et le cloud computing accroissent la demande en électricité, des entreprises comme Quanta devraient jouer un rôle crucial dans la construction et la modernisation des systèmes d’alimentation.

Des acquisitions stratégiques renforcent les capacités

Quanta a étoffé sa plateforme grâce à plusieurs acquisitions en 2025, notamment Tri-City Group, Wilson Construction Company et Billings Flying Service. Ces opérations ont élargi les capacités de Quanta en matière d’infrastructures électriques et renforcé son aptitude à mener à bien des projets complexes pour les services publics et les centres de charge. La direction anticipe que ces acquisitions ajouteront environ 40 à 50 cents par action au résultat par action ajusté en 2026, renforçant encore les bénéfices.

Perspectives positives pour 2026

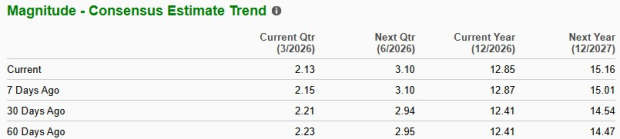

À l’avenir, Quanta prévoit une croissance continue en 2026. La direction prévoit un chiffre d’affaires compris entre 33,25 et 33,75 milliards de dollars, avec un BPA ajusté allant de 12,65 à 13,35 $. Ces prévisions suggèrent une croissance à deux chiffres du chiffre d’affaires, du résultat net et de l’EBITDA, soutenue par un carnet de commandes record et une forte demande des services publics et des projets d’infrastructures technologiques.

Le sentiment des analystes s’améliore également. Au cours du dernier mois, l’estimation consensuelle de Zacks pour le BPA 2026 est passée de 12,41 $ à 12,85 $, indiquant une hausse prévue du bénéfice de 19,5 % sur un an.

Source : Zacks Investment Research

Risques et défis pour les investisseurs

- Valorisation élevée après les gains récents

PWR se négocie actuellement à 40,66 fois les bénéfices attendus, nettement au-dessus de la moyenne sectorielle de 25,24 et de sa médiane sur cinq ans de 25,87. Bien que de fortes perspectives de croissance justifient une prime, cette valorisation élevée laisse peu de place à l’erreur. Tout ralentissement de l’activité ou du bénéfice pourrait entraîner une correction. - Risques liés au calendrier et à l’exécution des projets

Les entreprises de l’infrastructure font souvent face à des défis liés au calendrier des projets, comme la météo, les permis, les autorisations réglementaires et les perturbations des chaînes d’approvisionnement. Les facteurs macroéconomiques tels que l’inflation, les taux d’intérêt et l’incertitude économique peuvent également affecter les calendriers de projet et les investissements. Comme Quanta dépend de grands projets, des retards ou annulations pourraient impacter la reconnaissance des revenus sur certains trimestres.

Source : Zacks Investment Research

Principaux concurrents du secteur

Quanta Services évolue dans un paysage concurrentiel aux côtés de plusieurs grandes entreprises d’ingénierie et de construction :

- EMCOR Group (EME) : Un concurrent majeur dans les services de construction électrique et mécanique, EMCOR se mesure fréquemment à Quanta pour les contrats d’infrastructure et industriels de grande envergure. Les actions EME ont progressé de 11,2 % au cours des six derniers mois.

- MasTec (MTZ) : Spécialisé dans les infrastructures énergétiques, de communication et de pipelines, MasTec concurrence Quanta dans la fourniture d’électricité et la construction d’infrastructures d’énergie renouvelable. Le titre MTZ a bondi de 50,2 % sur les six derniers mois.

- Dycom Industries (DY) : Offrant des services spécialisés pour les infrastructures télécom et utilitaires, Dycom rivalise souvent avec Quanta pour des projets d’expansion et de mise à niveau de réseaux. Les actions DY ont gagné 37,7 % au cours des six derniers mois.

Ensemble, EMCOR Group, MasTec et Dycom figurent parmi les principaux concurrents de Quanta dans le secteur des services d’infrastructure.

Est-ce le bon moment pour investir dans PWR ?

Quanta se distingue comme un leader du secteur des services d’infrastructure, bénéficiant de tendances telles que l’électrification, la modernisation des réseaux et la demande croissante d’énergie portée par les centres de données alimentés par l’IA. Un carnet de commandes record, des résultats solides et des perspectives positives pour 2026 renforcent son potentiel de croissance à long terme.

Cependant, la hausse rapide du titre et sa valorisation élevée suggèrent qu’une grande partie de l’optimisme à court terme est déjà intégrée dans le prix. Les investisseurs pourraient envisager d’attendre un point d’entrée plus favorable, sauf s’ils adoptent une perspective d’investissement à long terme.

PWR détient actuellement un rang #3 (Conserver) selon Zacks, indiquant que les investisseurs peuvent envisager de conserver leurs positions tout en guettant de meilleures opportunités de valorisation.

5 actions prêtes à une croissance significative

Les experts de Zacks ont sélectionné cinq actions susceptibles de doubler de valeur potentielle au cours de l'année à venir. Même si toutes ces recommandations ne seront pas gagnantes, celles du passé ont rapporté +112 %, +171 %, +209 %, et +232 %.

Beaucoup de ces titres sont encore peu identifiés par Wall Street, offrant ainsi aux investisseurs l’opportunité d’investir tôt.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Hochschild Mining (HCHDF) relevé à "Acheter" : Informations clés à connaître