Mars turbulent du FTSE 100 : le secteur de l'énergie met en évidence la disparité dans les prévisions géopolitiques

Hausse du marché le 10 mars : combler l'écart d'attentes

Le 10 mars, le FTSE 100 a connu sa plus forte hausse quotidienne depuis près d'un an, grimpant de 1,6 % après que le président Trump a laissé entendre que le conflit au Moyen-Orient pourrait bientôt être résolu. Cette envolée a été alimentée par une forte chute des prix du pétrole – près de 7 % – alors que les investisseurs anticipaient une baisse rapide de l’inflation. Le rallye était largement spéculatif, les traders agissant dans l’espoir d’une résolution rapide, même si la turbulence de la semaine suivante révélera que cet optimisme était prématuré.

Auparavant, la hausse des coûts de l'énergie avait renforcé les craintes d’inflation, mettant la Banque d'Angleterre sous pression et entraînant une baisse de 4,6 % du FTSE 100 par rapport à son pic de la fin février. Les propos de Trump ont changé la donne, suggérant qu'une fin des hostilités pourrait alléger les prix du pétrole et l'inflation, et potentiellement influencer les taux d'intérêt. La réaction immédiate du marché — une chute abrupte de 11 % des prix du pétrole et une solide envolée des actions — a montré à quel point l’espoir d’une désescalade était déjà intégré. Il s'agissait là d’un cas classique de traders achetant sur la spéculation, cherchant à profiter d’un rallye de soulagement avant que la réalité ne s’impose.

Cependant, les pertes notables du secteur de l’énergie, avec un repli de 2,1 % de l’indice de l’énergie et une chute de 2,9 % de BP, ont constitué un signe précoce de la fragilité de l’optimisme du marché. La volatilité qui a suivi, notamment les menaces des Gardiens de la Révolution iraniens de perturber les exportations et l’incertitude persistante sur les taux d’intérêt, a confirmé que le rallye initial n’était qu’un ajustement temporaire plutôt qu’un véritable retournement. Les événements du 10 mars ont illustré à quelle vitesse les attentes du marché pouvaient évoluer — et être tout aussi rapidement renversées.

11 mars : l’optimisme s’estompe avec le retour à la réalité

Le lendemain, 11 mars, a vu une inversion rapide : le FTSE 100 a reculé de 0,6 % et le FTSE 250 d’environ 0,7 %. L'optimisme qui avait porté le rallye de la veille s’est rapidement dissipé alors que le conflit persistant et de nouvelles menaces ont mis en évidence l’écart entre les attentes et la réalité. Le marché s’attendait à une détente durable des tensions et une baisse des prix du pétrole, mais au lieu de cela, les Gardiens de la Révolution iraniens ont menacé de bloquer le détroit d'Ormuz, avertissant de graves conséquences en cas d’ingérence. Cette escalade, associée à la reprise des frappes aériennes, a fait bondir le Brent de plus de 7 % en une seule séance, contredisant directement le récit qui avait alimenté le rallye précédent.

Ce revirement rapide souligne à quel point le sentiment du marché peut changer en un instant. Les investisseurs misaient sur la paix, mais l’intensification du conflit les a forcés à réévaluer en urgence l’inflation et les risques. Comme l’a noté l’économiste en chef de la Banque centrale européenne, une guerre prolongée risquerait de faire grimper l’inflation, surtout à court terme. La réaction du marché le 11 mars a reflété cette nouvelle réalité, intégrant un avenir plus incertain et inflationniste. Le rallye initial n’a été qu’une opportunité éphémère ; son inversion a représenté la correction du marché, prenant acte du fait que la situation de fond n’avait fondamentalement pas évolué.

Le secteur de l’énergie : reflet des attentes changeantes

Le secteur de l’énergie est devenu un indicateur clé du sentiment de marché concernant le conflit. Le 10 mars, alors que le FTSE 100 bondissait dans l’espoir de la paix, l’indice de l’énergie chutait de 2,1 %, avec BP en baisse de 2,9 %. Ce mouvement reflétait le scepticisme quant à la durabilité d'une baisse des prix du pétrole et de l'inflation, les investisseurs se délestant rapidement des valeurs énergétiques dans l’anticipation d’un apaisement des tensions.

Le 11 mars, la situation s'est inversée. Avec le retour en force des risques géopolitiques, le Brent est repassé au-dessus de 90 dollars et l’indice de l’énergie a gagné 0,5 %. Il ne s’agissait pas d’une reprise généralisée du marché, mais d’une réponse ciblée à la transformation du récit. La performance du secteur de l’énergie fait office de baromètre en temps réel des attentes du marché, soulignant à quel point l’espoir d’une désescalade avait déjà été intégré la veille.

La volatilité du secteur illustre la réévaluation continue des risques fondamentaux par le marché. Sa santé dépend étroitement des préoccupations liées à l’inflation et à l’offre. Le vrai danger ne consiste pas simplement en un retour du pétrole à 80 dollars, mais dans la possibilité d’une rupture d’approvisionnement pouvant porter les prix à 150 dollars le baril — un scénario qui imposerait une révision brutale des anticipations d’inflation et de taux d’intérêt. Les mouvements spectaculaires du secteur de l’énergie sont la manière dont le marché teste ces risques, jour après jour.

Déclencheurs clés et risques persistants

La question centrale reste de savoir si l’Iran agira dans le détroit d’Ormuz. Toute action de ce type viendrait immédiatement valider ou contrecarrer la vision actuelle du marché. La récente envolée du Brent au-delà de 90 dollars démontre la rapidité avec laquelle le scénario peut changer lorsque la menace d’un choc d’offre devient tangible. Si l’Iran tente de bloquer le détroit, cela provoquerait probablement un choc inflationniste rapide et significatif, forçant à des ajustements immédiats des prix de l’énergie et des politiques des banques centrales. Les investisseurs surveillent de près tout développement susceptible de confirmer ce pire scénario.

Au-delà des risques géopolitiques immédiats, la réaction du marché aux prochains résultats d’entreprises révèlera si les préoccupations économiques générales éclipseront l’actualité propre à chaque société. Les résultats mitigés d’entreprises telles que Legal & General et Robert Walters montrent que des fondamentaux faibles peuvent toujours faire baisser les actions, même en période de forte volatilité. Cependant, alors que le marché est si focalisé sur l’évolution géopolitique, même de bons résultats pourraient être éclipsés par une nouvelle hausse des cours du pétrole. À ce stade, les facteurs macroéconomiques dominent, et toutes les informations des entreprises sont évaluées à cette aune.

Le risque d'une nouvelle escalade reste élevé, comme en témoigne l’intensification récente des frappes militaires américaines et la promesse de Trump d’une riposte « vingt fois plus dure » si les expéditions de pétrole sont perturbées. Cette position augmente l’enjeu de chaque mouvement iranien. Bien que la volatilité récente semble indiquer que le conflit en cours est largement intégré, la possibilité d’un blocus total du Golfe — et d’une envolée du pétrole à 150 dollars le baril — demeure un risque non intégré. Les catalyseurs d’un changement majeur sont identifiés, mais le chemin pour combler l’écart d’attentes reste incertain et semé d’embûches.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Résumé du T4 pour les actions de chaussures du secteur consommation discrétionnaire : Deckers (NYSE:DECK)

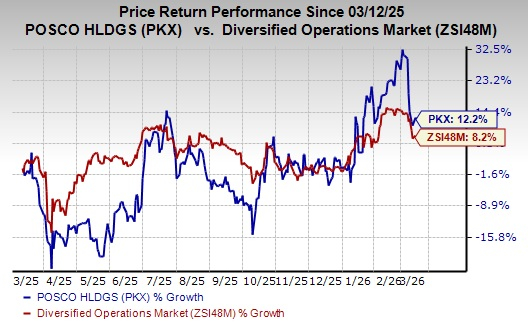

POSCO accroît sa présence internationale dans les matériaux de batteries avec une nouvelle usine au Vietnam