Bulletin quotidien UEX de Bitget|Trump engage un dialogue avec l'Iran, les prix du pétrole reculent ; lancement de Terafab par Tesla ; la conférence GTC de Nvidia approche (16 mars 2026)

Bitget2026/03/16 01:48

Bitget2026/03/16 01:48

I. Actualités en vedette

Actualités de la Fed

Powell répond fermement à l'enquête du gouvernement Trump, restera gouverneur jusqu'en 2028

- Powell a envoyé un signal fort au gouvernement Trump par le biais de son avocat : si l'enquête criminelle sur les dépenses excessives se poursuit, il restera gouverneur jusqu'en 2028, même après la fin de son mandat de président.

- Le tribunal a révoqué la citation à comparaître et critiqué le harcèlement gouvernemental, mais le ministère de la Justice maintient son appel. Ce blocage entrave la nomination du successeur Warsh au Sénat, créant une situation sans précédent.

- Ce bras de fer accroît le débat sur l'indépendance de la Fed, pouvant affaiblir la confiance du marché dans la stabilité de la politique monétaire et amplifier l'incertitude économique.

Marché international des matières premières

Trump évoque un dialogue avec l'Iran, les prix du pétrole montent puis retombent

- Trump a déclaré être en dialogue avec l'Iran et en discussion avec le G7 au sujet du détroit d'Hormuz. Cependant, l'Iran n'est pas encore prêt et sa volonté de conclure un accord reste incertaine.

- La tension au Moyen-Orient persiste, les États-Unis et Israël ayant bombardé le hub pétrolier iranien de Kharg. L'Iran affirme avoir frappé des cibles américano-israéliennes ; son ministre des Affaires étrangères conditionne la fin de la guerre à l'absence de récidive et à des réparations. Le prix du pétrole a bondi de plus de 3 % avant de corriger.

- Les signaux de dialogue pourraient atténuer les craintes d'approvisionnement, mais la poursuite des hostilités devrait maintenir la volatilité élevée. La stabilité du marché énergétique mondial dépend de la réouverture du détroit.

- Des responsables américains indiquent que l'administration Trump prévoit d'annoncer cette semaine la formation d'une coalition multinationale prête à escorter les navires traversant le détroit d'Hormuz. Les discussions portent encore sur le lancement de l'opération avant ou après la fin des hostilités iraniennes.

II. Revue du marché

Performance des matières premières & forex

- Or au comptant : Cours à 5 024,79 USD/oz, en hausse de 0,05 %, consolidation à court terme soutenue par la demande de couverture liée aux tensions au Moyen-Orient.

- Argent au comptant : Cours à 81,19 USD/oz, en hausse de 0,81 %, caractérisé par une accélération du rebond sur fond de volatilité élevée et d'attentes de reprise industrielle.

- Pétrole WIT : Cours à 97,94 USD/baril, en baisse de 0,79 %, la libération des réserves atténue les inquiétudes sur l'offre.

- Pétrole Brent : Cours à 103,09 USD/baril, en baisse de 0,05 %, risques géopolitiques persistants mais la perspective d’une coalition limite la hausse.

- Indice dollar US : Cours à 100,19, en baisse de 0,17 %, repli du pétrole affaiblit les achats refuge, mais les anticipations sur la Fed offrent un support.

Performance des cryptomonnaies

- BTC : Hausse 24h de 2,14 %, progression continue au-dessus de 72 400 USD, soutenue par des apports constants sur l’ETF spot et une hausse générale de l’appétit pour le risque.

- ETH : Hausse 24h de 4,17 %, à 2 172 USD, rebond puissant mené par le marché et des flux institutionnels.

- Capitalisation totale des cryptomonnaies : Hausse 24h de 1,9 %, à 2 550 milliards USD, portée par la hausse générale et une demande de refuge accrue due à l’incertitude géopolitique.

- Liquidations du marché : Liquidations totales sur 24h de 191 M USD, dont 47 M USD pour les positions longues et 144 M USD pour les positions courtes.

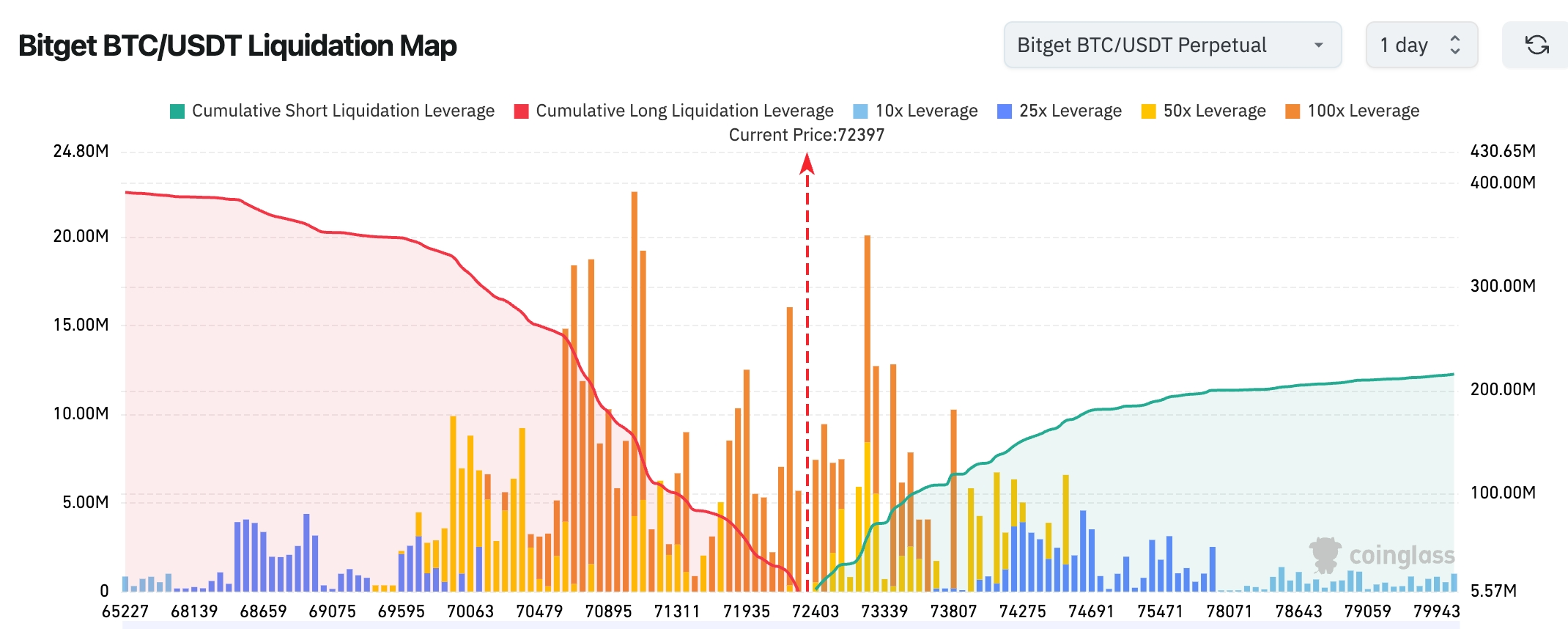

- Carte des liquidations Bitget BTC/USDT : Au cours actuel d’environ 72 400 USD, on observe une forte concentration de liquidations longues avec effet de levier dans la zone 70 500–72 000 USD. En cas de repli vers cette zone, des liquidations en cascade pourraient amplifier la baisse. Au-dessus, dans la zone 73 000–74 500 USD, une accumulation de liquidations courtes pourrait propulser davantage le prix en cas de franchissement à la hausse.

- Flux nets ETF spot : Vendredi dernier, les ETF BTC spot ont enregistré un flux net positif de 180 M USD ; ETF ETH spot : +27 M USD.

- Flux nets BTC spot : Hier, entrées de 1,543 Md USD, sorties de 1,516 Md USD, soit un flux net de 26 M USD.

Performance des indices US

À la clôture de vendredi dernier :

- Dow Jones : 46 558,47 points, baisse de 0,26 %, repli continu sous l’effet des risques géopolitiques et des variations du pétrole.

- S&P 500 : 6 632,19 points, baisse de 0,61 %, volatilité accrue sous la pression des secteurs techno et énergie.

- Nasdaq : 22 105,36 points, baisse de 0,93 %, surtout entraîné par les technos et la pression des anticipations de taux.

Actualités des géants de la tech

- Apple (AAPL) : Baisse de 1,45 %, à 248,50 USD, préoccupations sur la chaîne d’approvisionnement mondiale et impact potentiel sur la demande d’électronique en raison de la hausse du pétrole.

- Microsoft (MSFT) : Baisse de 1,58 %, à 395,54 USD, interrogations sur les investissements IA et accentuation du risque de marché.

- NVIDIA (NVDA) : Baisse de 1,59 %, à 180,28 USD, incertitudes sur la demande en puces IA et tensions géopolitiques augmentant les coûts de la supply chain.

- Amazon (AMZN) : Baisse de 0,89 %, à 207,67 USD, e-commerce et cloud affaiblis par les pressions inflationnistes et la concurrence.

- Alphabet (GOOGL) : Baisse de 0,58 %, à 301,46 USD, le soulagement côté régulation contraste avec un ralentissement de l’IA.

- Meta (META) : Baisse de 3,83 %, à 614,10 USD, doutes sur l’efficience des modèles IA face à des dépenses capex élevées.

- Tesla (TSLA) : Baisse de 0,88 %, à 391,54 USD, concurrence accrue sur le marché des VE, volatilité pétrolière freinant la transition. Les rotations sectorielles observées dès 2026 favorisent l’éloignement vis-à-vis des technos surévaluées ; le risque géopolitique (ex : Iran) accentue la volatilité pétrolière et les doutes sur l’IA, mais certains acteurs IA restent soutenus.

Analyse des mouvements sectoriels

Énergie en hausse de 0,41 %

- Exemples : Exxon Mobil +1,69 %, Chevron +0,8 %.

- Moteurs : le conflit moyen-oriental fait grimper les prix, accent sur la sécurité énergétique, les institutionnels privilégient une approche stratégique.

Matériaux de base en baisse de 2,96 %

- Exemples : Freeport-McMoRan -3,5 %, Alcoa -3,35 %.

- Moteurs : aggravation des craintes sur la supply chain mondiale ; hausse de l’incertitude sur la demande.

Technologie en baisse de 1,18 %

- Exemples : NVIDIA -1,59 %, AMD -2,2 %.

- Moteurs : incertitudes sur le contrôle des exportations de puces, ajustements des anticipations de taux exerçant une pression sur les valorisations.

III. Analyse approfondie d’actions individuelles

1. Tesla – Lancement du projet Terafab

Résumé de l’événement : Tesla prévoit de « fabriquer des puces », Musk annonce officiellement le lancement du projet Terafab dans les prochains mois ; objectif : produire ses propres puces IA pour réduire la dépendance aux fournisseurs externes. Après avoir souffert de la pénurie, ce projet vise à intégrer toute la chaîne et à renforcer la compétitivité dans l’électrique et la conduite autonome. Analyse marché : les institutionnels pensent que cette démarche renforce l’intégration verticale de Tesla ; selon Goldman Sachs, elle peut réduire les coûts de 20 % (attention néanmoins à la pression d’investissement initiale) ; Morgan Stanley relève son objectif à 450 USD valorisant la croissance à long terme. Conseil investissement : les équipementiers technos devraient profiter à court terme de l’optimisation de la chaîne logistique, à surveiller selon la progression du projet ; optimisme à long terme sur la part de marché de la voiture électrique.

2. Trump – Dialogue avec l’Iran

Résumé de l’événement : Trump annonce un dialogue avec des représentants iraniens et des discussions avec le G7 sur le détroit d’Hormuz, tout en notant l’absence de disponibilité de l’Iran et une volonté d’accord incertaine. Le contexte reste tendu, les US et Israël ayant bombardé des hubs pétroliers iraniens. L’Iran exige une non-répétition et des réparations pour envisager la paix. Les discussions visent une désescalade. Analyse marché : signal positif d’apaisement pour les analystes ; Bank of America voit une marge de baisse de 3-5 % sur le pétrole sous réserve de progrès, mais Goldman Sachs prévient que l’échec pourrait pousser le baril encore plus haut qu’en 2008. Conseil investissement : court terme : renforcement de la stabilité pour les valeurs énergétiques, ajustez l’exposition en fonction de la navigation dans le détroit.

3. Powell – Menace envers le gouvernement Trump

Résumé de l’événement : Powell, via son avocat, signale fermement que si l’enquête sur les dépenses excessives se prolonge, il restera à la Fed jusqu’en 2028 ; la révocation de la citation du tribunal s’accompagne de critiques sur le harcèlement, mais le DOJ fait appel, ce qui empêche la nomination d’un successeur et souligne le conflit sur l’indépendance de la Fed. Analyse marché : les experts estiment ce geste protecteur de l’autonomie de la banque centrale ; JPMorgan voit un risque de retard des ajustements politiques, plus de volatilité possible ; Citi s’inquiète de l’impact sur la trajectoire des taux. Conseil investissement : volatilité accrue sur le marché obligataire, surveiller les signaux du FOMC.

4. US – Constitution d’une coalition pour le détroit d’Hormuz

Résumé de l’événement : Selon le Wall Street Journal, les autorités américaines déclarent que l’administration Trump pourrait annoncer dès cette semaine la formation d’une coalition multinationale d’escorte dans le détroit d’Hormuz, mais la date de lancement est soumise à l’arrêt des hostilités. La Maison Blanche refuse de commenter ; plusieurs États hésitent à cause des risques. Analyse marché : pour les analystes, la coalition garantirait la sécurité énergétique, BofA chiffre une baisse potentielle de 10 % sur le pétrole si succès ; tout retard pourrait au contraire accroître la volatilité à court terme. Conseil investissement : incertitude élevée sur les matières premières, privilégier la diversification et les actifs refuge.

5. IEA – Libération des réserves de pétrole

Résumé de l’événement : L’Agence Internationale de l’Énergie (AIE) annonce le déblocage immédiat de réserves pétrolières record sur le marché asiatique, pour pallier les manques dus à la crise au Moyen-Orient. Pour l’Europe et les Amériques, la libération interviendrait fin mars ; le directeur insiste sur la nécessité de rouvrir le détroit pour un approvisionnement stable. Analyse marché : court terme favorable à la demande asiatique, Goldman Sachs voit le pétrole se maintenir sur des pics, mais une libération de 300-400 millions de barils atténuerait la pression de rupture. Conseil investissement : les valeurs énergétiques profitent du coussin d’offre, à suivre selon le calendrier de libération.

IV. Actualités des projets cryptomonnaies

1. Selon le Financial Times britannique, cette semaine sera celle des “superbanques centrales". Si peu de surprises sont attendues sur les taux, les guidance accompagnant les annonces seront scrutées, notamment sur fond de crise moyen-orientale. Fed, BCE, Banque d’Angleterre et Banque du Japon rendront leurs décisions jeudi (heure de Pékin).

2. Strategy détient actuellement 738 731 bitcoins ; pour atteindre 1 million de BTC d’ici fin 2026, il lui faut encore acquérir 261 269 pièces. Sur environ 42 semaines restantes, il faudrait acheter en moyenne 6 158 BTC par semaine. À un cours moyen estimé de 85 000 USD, l’investissement total représenterait environ 22,2 Md USD.

3. Sur les 24 dernières heures, Erik Voorhees (fondateur de ShapeShift) a acheté 13 986 ETH pour 29,44 M USDT. Sur six jours, il a cumulé 21 293 ETH à un cours moyen de 2 091 USD, pour 44,52 M USDT.

4. Selon le média argentin El Destape, un document extrait du téléphone de l’intermédiaire Mauricio Novelli et encore jamais révélé montre qu’un accord de paiement de 5 M USD autour du jeton LIBRA avait été proposé, la majorité des fonds étant liés au soutien du président Javier Milei.

5. Selon les données on-chain, Venus Protocol aurait subi une attaque « flash loan ». L’adresse attaquante (0x1a35...6231) a obtenu 20 BTC, 1,5 million de CAKE et 200 BNB, pour un total de plus de 3,7 M USD. Cet acteur a utilisé des millions de THE en collatéral pour emprunter du Cake, BTCB et BNB sur Venus, ces garanties faisant actuellement l’objet de liquidations en masse.

V. Calendrier des marchés du jour

Calendrier des publications de données

| 08:30 | États-Unis | Ventes au détail (M-o-M) JAN | ⭐⭐⭐⭐ |

| 08:30 | États-Unis | Indice Empire State (MAR) | ⭐⭐⭐ |

| 09:15 | États-Unis | Production industrielle (M-o-M) FÉV | ⭐⭐⭐⭐ |

| 10:00 | États-Unis | Indice NAHB de la construction (MAR) | ⭐⭐⭐ |

| 07:30 | Canada | Taux d’inflation (FÉV) | ⭐⭐⭐⭐ |

Événements importants à venir

Le 18 mars à 22h30 : publication des stocks hebdomadaires de pétrole EIA et des réserves stratégiques EIA américaines ;

Le 19 mars à 2h00 : décision de la Fed sur les taux (plafond) du 18 mars ;

Le 19 mars à 20h30 : inscriptions hebdomadaires au chômage US au 4 mars.

Avis institutionnels :

Les analystes de grandes banques restent prudents sur la performance du marché ces dernières 24 h. Selon Goldman Sachs, les institutions vendent les actions américaines à des niveaux historiques, le marché serait à un point d’inflexion : si la tension géopolitique perdure, un krach est possible ; sinon, un rachat de positions vendeuses pourrait entraîner un rebond de 2-3 %. Morgan Stanley fait de la sécurité énergétique un thème d’investissement majeur et recommande les valeurs bénéficiaires. Côté métaux précieux, Citi reste optimiste sur l’or autour de 5 000 USD, grâce aux achats des banques centrales et à la demande de refuge ; l’argent pourrait viser 58 USD. Les avis sur le pétrole divergent : GS alerte que si la crise du détroit d’Hormuz dure, le Brent pourrait dépasser le sommet de 2008, mais l’anticipe à 71 USD au T4. Sur le forex, dollar fort à court terme mais baissier à moyen terme. Dans les cryptos, BofA estime que le bitcoin dépendra de la dynamique de l’or : si les métaux précieux faiblissent, retour possible à 60 000 USD, sinon retour vers les sommets ; l’amélioration du sentiment global favorise les flux ETF.

Avertissement : les informations ci-dessus, compilées par IA et vérifiées manuellement, ne constituent pas des conseils d’investissement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes options Costco (COST) indiquent un sentiment haussier alors que le call à 1 020 $ suscite de l'intérêt — Stratégies à envisager pour un rallye en mars

Avant la publication des résultats du troisième trimestre par Scholastic (SCHL) : préparez-vous avec les prévisions de Wall Street pour les principaux indicateurs