Jeff Currie de Carlyle Group : l'ampleur du choc d'approvisionnement actuel est presque équivalente à celle de la période du Covid

L'ancien responsable mondial de la recherche sur les matières premières chez Goldman Sachs, aujourd'hui stratège en chef pour l'énergie chez Carlyle Group—Jeff Currie—alerte sur l’impact des tensions géopolitiques au Moyen-Orient : le marché mondial de l'énergie fait face à un choc d'approvisionnement extrême comparable à celui lié à la demande pendant la pandémie, l’écart entre le marché au comptant et à terme est devenu très prononcé.

Le 18 mars, lors d'un entretien vidéo accordé à Bloomberg, Jeff Currie, surnommé le « parrain des matières premières », a été interviewé par le présentateur Brad Clawson et d'autres, analysant en profondeur l’effet des attaques contre les actifs énergétiques iraniens et les conflits au détroit d'Ormuz sur les marchés globaux.

Dans l’échange, Currie émet un avertissement ferme, soulignant que la crise actuelle de l’énergie est essentiellement un problème de chaîne d'approvisionnement physique, où les solutions financières sont impuissantes. Face à un marché extrêmement turbulent, il conseille directement aux investisseurs : « Il faut se positionner à l’achat (sur le pétrole brut), attacher sa ceinture, rester assis et tenir bon pour le voyage. »

Le pétrole au comptant grimpe à 173 dollars, le marché à terme est gravement distordu

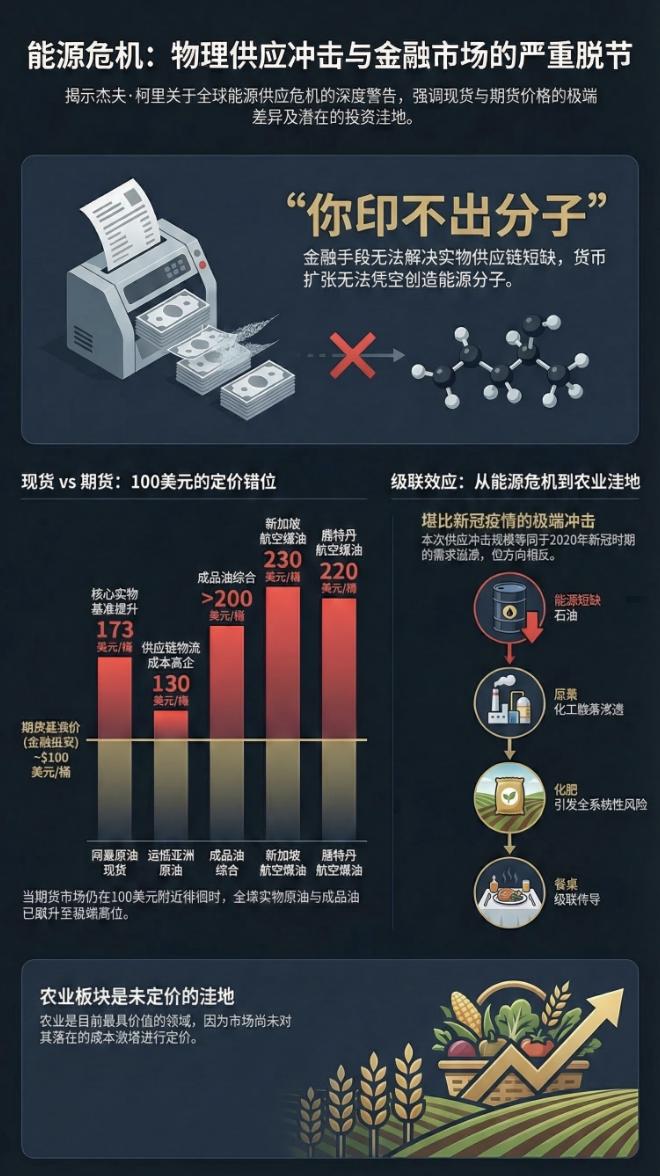

Le risque principal aujourd’hui réside dans la sous-estimation de la gravité de la crise. Currie indique que le marché à terme est désormais totalement déconnecté du marché au comptant. Il dévoile d’impressionnantes données réelles :

« Pour le pétrole brut basé sur Oman… Hier, il est monté à 173 dollars par baril (UTC+8). Le coût pour acheminer du pétrole vers l’Asie s’élève à environ 130 dollars par baril (UTC+8). Le prix des produits raffinés a grimpé au-dessus de 200 dollars par baril (UTC+8). »

Pourtant, le prix sur le marché papier oscille seulement autour de 100 dollars (UTC+8). Currie affirme que cette vaste différence de prix découle d’une pénurie évoluant en « transmission moléculaire intercontinentale ». Il illustre :

« La semaine dernière, on parlait de pénurie à Singapour, cette semaine, le kérosène d’aviation s’envole à 230 dollars par baril (UTC+8). À Rotterdam, c’est 220 dollars par baril (UTC+8) … Il n’y a plus d’écart de prix entre Singapour et Rotterdam, plus de capacité inutilisée, plus de solution politique. À ce stade, c’est purement un problème physique. »

Un choc extrême comparable à la pandémie : « On ne peut pas imprimer des molécules »

En évaluant l’ampleur destructrice de la crise, Currie établit un parallèle avec la pandémie de 2020. Il dit franchement : « Le choc d’offre actuel est quasi équivalent au choc de demande durant le Covid. »

Il se souvient qu’en 2020, la demande s’est effondrée, les stocks mondiaux étaient saturés, « il fallait un prix négatif de 37 dollars par baril pour rééquilibrer l’offre et la demande. » Aujourd’hui, à l’inverse : Une fois les stocks épuisés, il faut des prix très élevés pour forcer la réduction de la demande.

« Imaginez ce qu’il faut pour faire chuter la demande au niveau de l’offre. Si en 2020 il fallait un prix de -37 dollars pour rééquilibrer... Tu n’as encore vu aucune preuve d’un choc de la demande capable de rééquilibrer le marché ; le processus n’a même pas commencé. »

Sur la perspective de résoudre la crise par liquidité ou méthodes financières, Currie réplique sans détour : « Ici, ce sont des chaînes d’approvisionnement physiques, la financiarisation et l’impression monétaire sont hors sujet… On ne peut pas imprimer des molécules. »

Effets en cascade du choc, shorter l’énergie c’est « ramasser des pièces devant un rouleau compresseur »

Face à de tels bouleversements fondamentaux, Currie estime que le marché est gravement mal évalué. Il met en garde les traders short sur l’énergie :

« Je regarde le marché, il shorte les valeurs d’énergie tout en allant long sur tout ce qui est opposé à l’énergie. À mon avis, vous ramassez des pièces devant un rouleau compresseur. »

Sur les réactions en chaîne liées à la pénurie, Currie remarque que retirer du pétrole du système économique mondial va créer d’immenses effets en cascade :

« Du gaz naturel à l’urée, aux engrais, jusque sur la table. » Dans ce contexte macroéconomique, il signale un secteur sous-évalué : « Je pense que la meilleure opportunité de création de valeur actuellement est l’agriculture, car elle n’a pas intégré cela dans ses prix. »

Par ailleurs, Currie ne recommande pas l’optimisme aveugle sur les marchés de capitaux américains. Il estime qu’en cas de vraie pénurie, l’Europe sera touchée en premier, les résultats du marché actions américain (notamment les géants technologiques) étant fortement dépendants des marchés mondiaux.

Quand la crise frappera sévèrement l’Europe et autres régions, les profits américains seront affectés en retour : « Le premier impact pour les Américains sera sur la richesse, puis ce sera le cash-flow. »

Voici la transcription intégrale de l’entretien :

Brad Clawson

Jeff Currie nous rejoint pour une analyse approfondie sur les coûts de reconstruction et de reprise suite au choc d’Ormuz, soulignant la tendance croissante vers les actifs physiques. Jeff, bienvenue à l’émission. Ravi d’échanger avec vous, monsieur. L’environnement est imprévisible. Permettez-moi de revenir sur les derniers gros titres des 5-10 dernières minutes. Une dépêche d’Iran indique que leurs actifs énergétiques ont été attaqués. Je n’ai toutefois pas plus d’informations. Jeff, de votre point de vue, depuis notre discussion la semaine dernière, la situation s’est-elle aggravée ou améliorée ?

Jeff Currie

Agraver, j’appelle cela une « transmission au niveau moléculaire ». Vous savez, on parlait la semaine dernière de la pénurie à Singapour, cette semaine, le kérosène d’avion s’envole à 230 dollars par baril (UTC+8). À Rotterdam, c’est 220 dollars par baril (UTC+8). Thaïlande, Philippines, Nouvelle-Zélande, Australie connaissent le même phénomène. Ces transmissions intercontinentales deviennent monnaie courante. Regardez l’écart de prix entre Singapour et Rotterdam : il n’y a plus d’écart, plus de capacité inutilisée, plus de solution politique. C’est désormais purement physique. Ce sont des chaînes d’approvisionnement réelles, la financiarisation et l’impression monétaire ne servent à rien ici. Le titre de l’article résume tout : on ne peut pas imprimer des molécules.

Brad Clawson

Dans ce contexte, où et comment sous-estime-t-on encore ce risque sur les marchés financiers ?

Jeff Currie

Étrangement, les marchés papiers sont totalement déconnectés des marchés réels. Pour le pétrole brut d’Oman du côté libre du détroit, hier, ça s’est envolé à 173 dollars (UTC+8). Le brut pour l’Asie, mélange Dubai-Oman, s’échangeait aujourd’hui entre 130 et 170 dollars (UTC+8), ce matin 120 à 150. Donc le coût jusqu’en Asie, c’est environ 130 dollars (UTC+8). Les prix des produits raffinés dépassent 200 dollars par baril (UTC+8). Tandis que le marché papier est autour de 100 dollars (UTC+8), la réalité du marché physique est tout autre.

Intervenant 3

Jeff, certains pensent que le marché à terme est manipulé, ce qui explique l’écart de prix. Cette théorie est-elle fondée selon vous ?

Jeff Currie

Disons que lundi dernier, un vendeur mystérieux de 11 millions de barils s’est manifesté. Je ne vais pas trop m’attarder là-dessus. Ce n’est pas assez significatif pour changer les dynamiques. En fait, ce qui pousse les prix du WTI et du Brent à la baisse, c’est l’euro. Le brut russe, depuis la levée des sanctions, cote 65-70 dollars (UTC+8). Brent et WTI coûtent cher, le russe est bon marché. On a fermé les écarts, il n’y a plus de capacité inutilisée, d’autres parties du système vont rebondir… Permettez-moi de revenir sur le point initial de John : on gère un énorme choc d’offre. Ce choc d’offre est presque de même ampleur que l’effondrement de la demande durant le Covid, et on a vu son impact sur les chaînes d’approvisionnement mondiales. Le prix autour de 100 dollars (UTC+8) était mal évalué. Ça ne correspond pas au marché réel.

Intervenant 3

Il y a toutefois ce sentiment que la dépendance au pétrole a changé depuis les années 70, surtout pour la Chine, qui avance vers l’électrique, le nucléaire, d’autres secteurs. Jusqu’où cette diversification des sources d’énergie peut-elle aller, dépassant même les efforts de la « révolution verte », pour éviter ce type de choc ?

Jeff Currie

Je pense effectivement que les énergies renouvelables, le nucléaire sont nés lors de la crise pétrolière de 1973, et cette crise va provoquer une énorme vague d’investissements vers les renouvelables, le nucléaire et des ressources locales. Le problème, c’est ce que nous appelons le « nouvel ordre des joyaux ». On n’a pas encore complètement transformé ce secteur, totalement électrifié et localisé. Or, les types de consommation de pétrole restant dans l'économie mondiale sont essentiels. Ainsi, retirer des barils du système va provoquer des effets d’entraînement considérables. Du gaz naturel à l'urée, aux engrais, jusqu'à la table. Ou du LPG aux fibres synthétiques, puis au coton, on basculera vers le soja ou le maïs. D'ailleurs, la meilleure opportunité de création de valeur pour moi, c’est l’agriculture, car elle n’a pas encore ajusté ses prix.

Intervenant 4

Jeff, à propos du retrait du pétrole, un conseiller mentionne que la Chine pourrait réduire ses stocks opérationnels et commerciaux de 1 million de barils par jour sur les 4-6 prochaines semaines. Qu’est-ce que cela implique pour les cours du brut ?

Jeff Currie

Le point crucial, c’est qu’une fois ces stocks épuisés, il ne reste rien. Pensez-y : la demande au-dessus, l’offre en dessous. Quand les stocks sont vidés, il faut faire baisser la demande pour l’aligner à l’offre. Pour y parvenir, il faut des prix bien plus élevés qu’actuellement.

Jeff Currie

J’aime faire le parallèle avec le Covid. Remontons à alors. C’était l’inverse : demande au-dessus, offre en dessous. Puis la demande s’effondre. On remplit tous les stocks mondiaux, il faut immédiatement faire chuter offre et demande. Comment ? En passant à -37 dollars le baril pour rééquilibrer.

Jeff Currie

Aujourd’hui, c'est l’inverse. Imaginez le coût nécessaire pour faire baisser la demande vers l’offre. En 2020, il fallait -37 dollars le baril pour rééquilibrer.

Brad Clawson

À ce titre, je vous demande : quel coût à payer ? L’inverse de la situation, c’est quoi ?

Jeff Currie

Je maintiens la même réponse que la semaine dernière : il faut acheter, attacher sa ceinture et se préparer au voyage. Quand le système commence à rebondir, on saura que le moment est arrivé. Ne sous-estimez pas la volatilité à venir. Regardez le gaz naturel européen en 2022, avec la Russie qui réduit ses livraisons. En juin, le marché a fait l’impasse, mais en août/septembre, les prix ont atteint 3400 dollars par baril équivalent (UTC+8). En décembre, les prix étaient… négatifs. Je ne dis pas que le pétrole deviendra négatif, mais le voyage sera très chahuté. On n’a toujours pas vu de choc de demande capable de rééquilibrer le marché, donc le processus n’a même pas commencé. Il y a un énorme potentiel haussier ici. Encore une fois, il faut acheter. Je vois le marché shorter les fonds énergétiques, tout en achetant des actifs opposés : ramasser des pièces devant un rouleau compresseur.

Intervenant 4

Jeff, les ceintures sont attachées. C’est pourquoi nous vous invitons à nouveau cette semaine. Pouvez-vous donner une fourchette de prix possible ? Je sais que vous ne voulez pas donner un chiffre exact, mais un range, si on achète, à quelle hauteur ?

Jeff Currie

Regardez Oman, le kérosène d’avion se négocie déjà à 173 dollars par baril (UTC+8). Rotterdam : 220 dollars (UTC+8). Singapour : 230 dollars (UTC+8). Et nous n’avons même pas débuté la phase de rééquilibrage. Ce qu’on voit pour l’instant, ce sont des blocages d’exportation en Thaïlande, Chine, puis les réactions en chaîne et la pénurie, suivies du stockage de précaution. À Los Angeles, l’essence se vend à 8 dollars par gallon (UTC+8). Je ne veux pas spéculer sur la hauteur possible, mais vous voyez déjà du 173 dollars en spot. Donc voilà mon point : déconnexion immense entre le monde physique et le monde papier, ce dernier regroupant le secteur financier.

Jeff Currie

Je souligne qu’en janvier 2020 au début du Covid, je pensais : il faut vendre. On ne peut pas infliger un choc aussi énorme à l’économie mondiale sans en attendre des conséquences. Aujourd’hui, on subit un choc de taille comparable pour l’offre, en mode miroir, mais les marchés papier et financiers ne réagissent pas comme ils le devraient.

Brad Clawson

Jeff, à un certain point le marché prendra conscience de la gravité de la situation. Durant le Covid, quand les villes italiennes ont été confinées, la perception du risque est devenue tangible—l’épidémie sortait de Chine, frappait l’Europe, possiblement les USA. Qu’est-ce qui fera prendre conscience ici ? Qu’est-ce qui comblera l’écart entre spot et marché papier ?

Jeff Currie

Je pense qu’il faudra une image visuelle de pénurie réelle aux États-Unis ou en Europe. Les USA souffriront, surtout s'ils imposent des restrictions à l’export. L’Europe sera probablement frappée en premier. L’idée, c’est que les États-Unis pensent être en sécurité grâce à leur domination énergétique. Mais comme dit la semaine dernière, du point de vue des actions, le marché américain est mondial. Les profits des « Sept géants » proviennent d’Europe, d’Asie, du monde entier. Quand la crise énergétique frappe l’Europe, elle affecte également les entreprises basées aux USA, car le marché boursier américain n’est pas domestique mais global. Il subira l’impact. Les Américains ressentiront d’abord un effet sur leur richesse, ensuite sur leur cash flow. Malheureusement, les Européens seront rapidement touchés sur les deux plans.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BYTE(BYTE) fluctue de 100,0 % en 24 heures : les meme coins à faible liquidité sur le réseau ETH mènent le rebond