Les capitaux étrangers se retirent rapidement, les obligations américaines subissent la plus forte pression de vente depuis six ans !

Le marché des bons du Trésor américain fait face à une pression potentielle de vente de la part des investisseurs officiels étrangers, un mouvement qui suscite une grande vigilance sur les marchés.

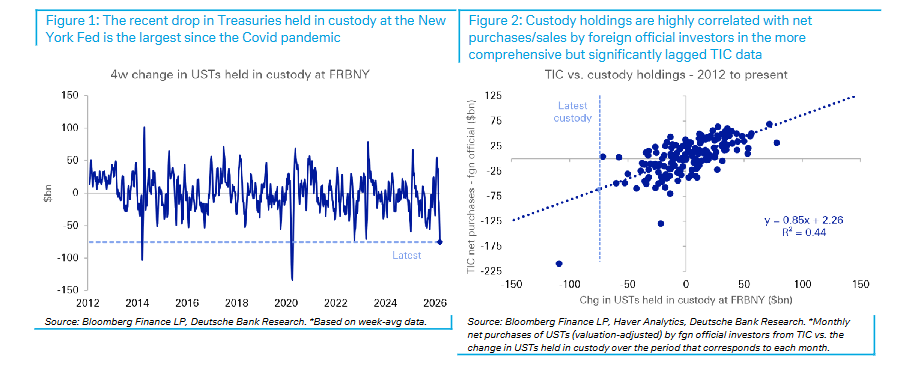

Selon Trading Desk Report, un rapport de recherche publié par Deutsche Bank le 23 mars indique que les avoirs en bons du Trésor américain détenus dans les comptes officiels étrangers auprès de la Fed de New York ont chuté de 75 milliards de dollars au cours des quatre dernières semaines, soit la plus forte baisse mensuelle depuis le choc de la pandémie de Covid-19 en 2020. Selon le modèle historique, ce changement suggère que les investisseurs officiels étrangers ont en réalité procédé à des ventes nettes de bons du Trésor d’environ 60 milliards de dollars, soit également un sommet depuis la pandémie.

Ces données corroborent la récente flambée des rendements des bons du Trésor, en particulier ceux de maturité intermédiaire (belly), là où les investisseurs officiels étrangers concentrent justement leurs avoirs. Deutsche Bank avertit que si la demande étrangère continue de décliner, l’avantage du "convenience yield" des bons du Trésor pourrait être érodé, laissant courir un risque de hausse substantielle des rendements à long terme.

Les données de conservation révèlent un signal de vente

Pour suivre la dynamique des investisseurs officiels étrangers sur le marché des bons du Trésor, la source la plus autorisée est le rapport TIC (Treasury International Capital) du Trésor américain, mais ces données accusent un retard significatif — les chiffres de mars ne seront publiés qu’à la mi-mai au plus tôt.

Comme indicateur de substitution, le rapport H.4.1 publié chaque jeudi par la Fed de New York comprend un mémorandum qui recense la valeur nominale des titres détenus par des comptes officiels étrangers et internationaux, avec seulement un jour de retard sur les faits. Les stratèges de Deutsche Bank, Matthew Raskin, Steven Zeng et Andrew Fu, notent dans leur rapport que selon les dernières données H.4.1, la valeur moyenne hebdomadaire des avoirs en bons du Trésor détenus par des comptes officiels étrangers a diminué de 75 milliards de dollars lors des quatre dernières semaines — soit la plus forte baisse depuis mars 2020 et la deuxième plus importante de la décennie sur une période similaire.

Il est à noter qu’à la différence d’une situation similaire en mars 2023, le volume de repo FIMA n’a pas augmenté en parallèle, ce qui indique que cette réduction provient de ventes directes ou d’échéances non renouvelées, et non d’opérations de repo avec la Fed pour assurer la liquidité. Les reverse repo étrangers, les dépôts officiels étrangers et les prêts de titres FIMA sont également restés stables le mois dernier.

Forte corrélation entre les données de conservation et celles du TIC

Dans quelle mesure les données de conservation reflètent-elles l’évolution globale des avoirs des investisseurs officiels étrangers en bons du Trésor? Deutsche Bank a procédé à une vérification systématique à ce sujet.

Le rapport indique que sur les 15 dernières années, la variation des avoirs en conservation est fortement corrélée avec les achats nets d’investisseurs officiels étrangers rapportés par le TIC, expliquant environ 50% de la variation de ces derniers. Même en ne considérant que les données depuis 2019, pour éliminer les changements éventuels de gestion des réserves, cette relation reste robuste.

Sur cette base historique, une baisse de 75 milliards de dollars des avoirs en conservation correspondrait à une vente nette d’environ 60 milliards de dollars par les investisseurs officiels étrangers. Deutsche Bank précise que cela représenterait la plus grande vague de ventes nettes des comptes officiels étrangers depuis la pandémie, et qu’il faut remonter à décembre 2018 pour trouver un cas comparable.

Changement des flux de capitaux sur fond d’intervention sur le marché des changes

La baisse des avoirs en bons du Trésor en conservation concorde avec les observations récentes du marché par l’équipe de stratégie de change de Deutsche Bank.

Selon un rapport précédent de l’équipe de stratégie de change de Deutsche Bank, dans le contexte de la guerre en Iran et de la flambée des prix du pétrole, le dollar n’a pas profité du mouvement comme prévu, notamment parce que plusieurs banques centrales asiatiques ont procédé à d’importantes interventions sur le marché des changes. Parallèlement, les données de suivi à haute fréquence des ETF de l’équipe montrent aussi un net ralentissement des achats d’actifs libellés en dollars par les investisseurs étrangers.

Ces deux indices se cumulent pour en tirer une conclusion : les investisseurs officiels étrangers réduisent leur exposition aux actifs en dollars, et la vente de bons du Trésor américain en est la manifestation directe.

Des ventes persistantes pourraient faire grimper les rendements longs de plus de 100 points de base

L’analyse de Deutsche Bank dévoile une inquiétude structurelle : le rendement des bons du Trésor bénéficie depuis longtemps du statut de monnaie de réserve du dollar, conférant un "convenience yield", mais cet avantage est mis à l’épreuve.

Le rapport cite une étude antérieure de Deutsche Bank datant que le rendement des bons du Trésor à 10 ans est actuellement inférieur de plus de 100 points de base au niveau "raisonnable" impliqué par la position extérieure nette des États-Unis (NIIP). D’autres travaux universitaires récents estiment que le statut de monnaie de réserve du dollar abaisse le taux d’intérêt à long terme d’environ 90 points de base par rapport à la normale.

Deutsche Bank met en garde : si la demande étrangère venait à décliner durablement, l’avantage du convenience yield serait sous pression à la hausse, entraînant une augmentation de la prime de terme et des rendements globaux, ce qui affecterait directement les investisseurs détenteurs de bons du Trésor américain.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusC (Chainbase) fluctue de 41,7 % en 24 heures : la volatilité des prix est provoquée par une augmentation du volume des transactions

HOOK (HookedProtocol) fluctue de 40,7 % en 24 heures : hausse rapide suivie d'une forte correction, le volume des transactions atteint des dizaines de millions de dollars