La finance a besoin de vitesse et de frein

Si la blockchain est capable de mettre en place des mécanismes de freinage stratégiques, sa rapidité surpassera celle de toute autre infrastructure financière.

Rédigé par : Prathik Desai

Traduction : Licorne de Block

Les petits désagréments peuvent parfois sauver des vies.

Pensez à ce bip constant dans votre voiture qui vous rappelle d’attacher votre ceinture de sécurité. Ce rappel incessant est agaçant, et nombreux sont ceux qui s’en plaignent. Pourtant, c’est ce même bip qui incite des millions de personnes à bien s’attacher. Le résultat ? Selon l’Insurance Institute for Highway Safety (IIHS) aux États-Unis, ces rappels constants sauvent environ 1 500 vies chaque année rien qu’aux États-Unis. Un vrai dispositif qui sauve des vies.

Un petit désagrément peut aussi parfois vous faire économiser beaucoup d’argent.

Un phénomène frustrant dans la banque moderne : alors que vous pensez avoir finalisé un virement, vous êtes soudainement interrompu. Vous avez entré le numéro de compte, le code de routage, et le nom du bénéficiaire. À ce moment-là, la banque ne traite pas le virement immédiatement, mais prend une pause pour vérifier que le nom du bénéficiaire correspond bien aux informations du compte. Voilà une étape supplémentaire qui brise le rythme. Du point de vue produit, cela s’appelle une friction. Pourtant, cette pause constitue l’un des dispositifs de sécurité des paiements les plus efficaces au monde.

Le service « Confirmation of Payee » proposé par Pay.UK permet aux particuliers et institutions britanniques d’effectuer des virements, couvrant désormais plus de 99 % des canaux de paiement. Le volume des vérifications est passé de 14 000 par mois en juin 2020 à plus de 70 millions par mois en juillet 2025. Ce dispositif a permis de réduire de 59 % les transactions erronées (« wrong account ») et de diminuer les pertes financières des utilisateurs finaux de 20 à 40 %.

Ce point est crucial alors que l’industrie financière s’efforce depuis plus de dix ans de rendre les transactions invisibles pour l'utilisateur. Nous avons connu les efforts « one tap », « swipe », « trade en un clic » pour que l’argent circule sans bruit d’arrière-plan. L’impulsion du secteur financier est souvent de considérer chaque pause comme un défaut. Plus il évolue, plus il s’obsède pour le sans-couture. Mais ces évolutions rappellent aussi régulièrement que certaines « frictions » soi-disant inutiles sont en réalité des freins nécessaires, évitant l’effondrement du système.

Le besoin de freins dans la finance traditionnelle

Aujourd’hui, le secteur financier intègre ces mécanismes de contrôle dans chaque nouvelle infrastructure qu’il construit.

Aux États-Unis, les courtiers ayant accès aux marchés doivent appliquer des mesures de contrôle des risques pour limiter leur exposition financière et garantir la conformité réglementaire. Lors de l’adoption de la règle 15c3-5, la Securities and Exchange Commission (SEC) a déclaré que cette mesure visait à répondre aux risques engendrés par le trading automatisé à haute fréquence, empêchant tout accès illimité à la bourse.

La raison pour laquelle la finance revisite cette leçon est simple : si les freins lâchent, les dégâts dépassent souvent ce que les institutions peuvent supporter ou réparer.

En 1987, le « Lundi noir », le Dow Jones s’effondre de 22 % en une seule journée. Le comité Brady recommande l’ajout d’un bouton pause à la mécanique de coupe-circuit, prévoyant une suspension des transactions de 15 minutes si la baisse dépasse un certain pourcentage. Sans ces limites, le « Lundi noir » aurait effacé 1 700 milliards de dollars de capitalisation boursière mondiale en un jour. Après ajustement pour l’inflation, cela équivaut aujourd’hui à plus de 4 700 milliards de dollars, soit plus que le PIB actuel de l’Allemagne, la troisième économie mondiale.

Ces freins ont enseigné à la finance qu’il n’est parfois possible de maintenir la vitesse qu’en arrêtant brièvement la machine. Parfois, une simple pause résout le problème.

En août 2012, Knight Capital Group subit une panne logicielle qui fait acheter et vendre plusieurs millions d’actions par ses ordinateurs en seulement 45 minutes. En moins d’une heure, le défaut coûte 440 millions de dollars, menant ce teneur de marché au bord de la faillite. Knight avait optimisé son système pour la rapidité, essentielle dans le trading. Mais un système non maîtrisé et sans frein, même le plus rapide, peut s’effondrer instantanément. Morale de l’histoire ? Plus le système est rapide, plus le mécanisme de freinage est vital.

La finance de détail rencontre également ses propres défis.

Pendant des années, les courtiers ont cherché à rendre l’accès aux produits risqués plus simple pour booster la croissance des utilisateurs particuliers. Leur persévérance s’est, au final, retournée contre eux. Lors de la sanction de Robinhood en 2021, la FINRA a noté que la société n’avait pas suffisamment vérifié l’éligibilité des clients avant d’approuver leur accès à la négociation d’options, s’appuyant exagérément sur des « robots d’approbation » automatisés et peu régulés. Cet organisme d’autorégulation à but non lucratif chargé de la protection des investisseurs accuse Robinhood d’avoir approuvé des profils clients en se basant sur des données incohérentes et illogiques. La FINRA explique que le système de l’entreprise a permis à des candidats dont le profil de risque était pourtant manifestement douteux d’être validés.

Le système de Robinhood était conçu pour traiter rapidement les demandes et minimiser l’attente des prospects. Mais il manquait cette brève pause entre la curiosité et le sentiment de sécurité. De la vitesse, mais pas de frein.

Un cas d’école dans la crypto

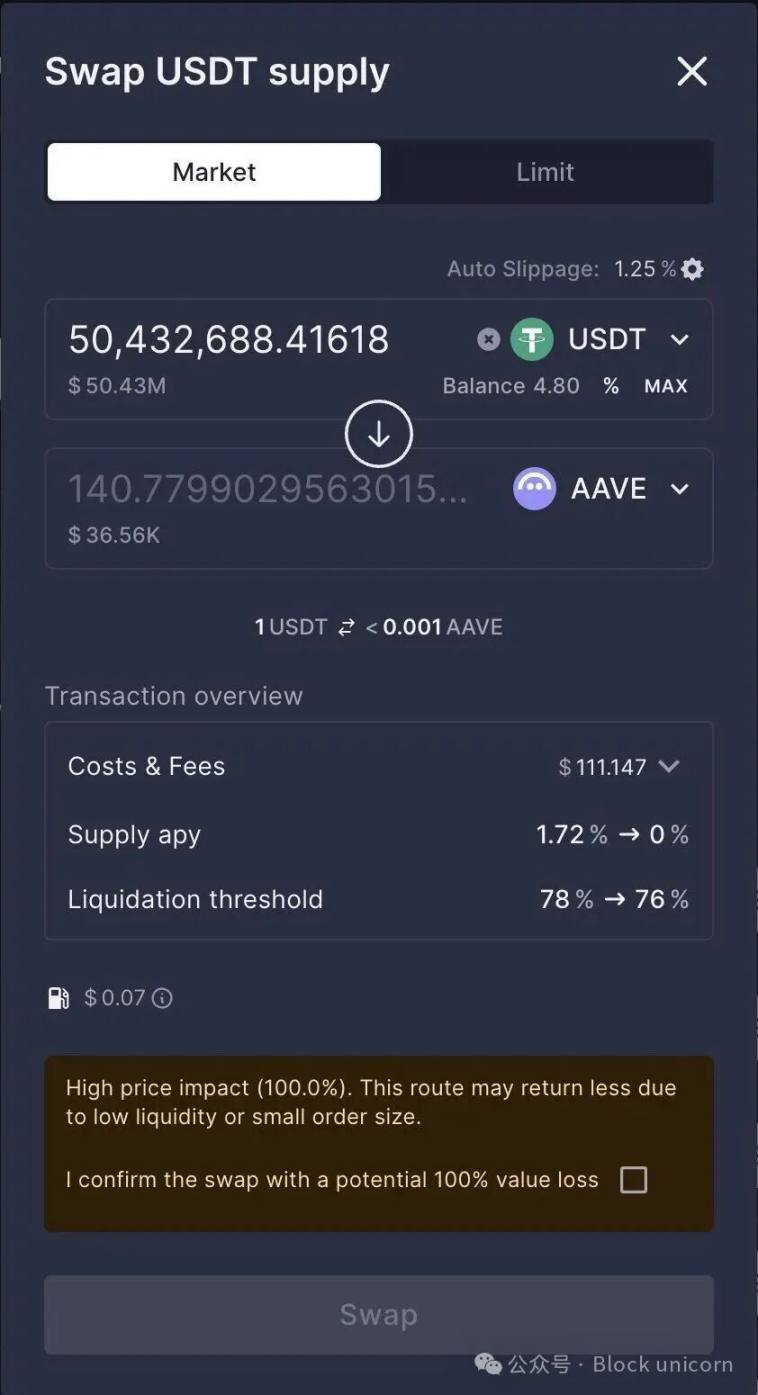

L’affaire Aave-CoW, survenue récemment dans la sphère crypto, a porté le besoin de mécanismes de freinage à un tout autre niveau.

Le 12 mars 2025, un utilisateur a effectué une transaction d’échange de 50 millions de dollars via CoW Swap (un agrégateur de DEX conçu pour protéger contre le front-running par robots). Cette transaction fut intégrée à l’interface d’Aave, un protocole DeFi. À cause d’un manque de liquidité, l’utilisateur n’a finalement reçu que pour 36 930 dollars de tokens, alors qu’il en avait payé 50 millions.

Bien qu’Aave ait expliqué, a posteriori, que l’utilisateur avait ignoré des avertissements clairs sur l’impact du prix, le fondateur et CEO Stani Kulechov a déclaré sur X que l’équipe Aave « allait étudier comment améliorer ces garde-fous ».

Au-delà du jargon, il est évident que l’interface rapide a permis à une opération désastreuse d’aller trop loin avant que le système ne puisse réagir. Si certains peuvent critiquer le discernement de l’utilisateur ou son ignorance des avertissements, il serait réducteur de considérer cet accident comme isolé, surtout dans le contexte de l’évolution d’infrastructures financières novatrices telles que la blockchain.

Si la cryptomonnaie veut éviter de répéter les erreurs du passé, la solution réside dans la création d’une couche d’exécution plus intelligente. Certains protocoles DeFi avancent déjà dans cette direction.

Par exemple, Definitive.Fi estime que les grandes transactions on-chain ne devraient pas se limiter à suivre le chemin techniquement possible. Elles devraient être simulées avant d’être soumises, testées selon le contexte réel du marché, éventuellement scindées en plus petites parts, et routées à travers davantage de pools de liquidité. Un bon système doit non seulement vérifier sa capacité à exécuter une transaction, mais aussi déterminer le meilleur chemin possible.

Pour toute nouvelle infrastructure, la confiance et les mesures de sécurité supplémentaires ne sont jamais superflues, a fortiori en finance. Un produit qui rend l’investissement, l’emprunt ou le transfert de fonds fluide et simple favorisera certes sa croissance rapide, mais la moindre panne peut avoir de graves conséquences. Comme tous les exemples de finance traditionnelle cités plus haut l’illustrent, le système cherche à minimiser les points de friction visibles, même si ceux-ci sont des limites nécessaires, cachant la complexité et espérant qu’une expérience fluide inspirera confiance aux consommateurs.

Or, en finance, la confiance ne se construit que très rarement ainsi. Elle naît plutôt de la capacité des institutions financières à identifier les moments clés nécessitant une intervention et à prendre des mesures, parfois désagréables mais nécessaires, pour empêcher certains comportements. Le dispositif de confirmation du bénéficiaire de Pay.UK en est un parfait exemple : il n’est pas plaisant d’avoir à valider plusieurs fois le nom du compte, mais c’est ce qui empêche à temps des erreurs au coût potentiellement irréversible.

Stani, d’Aave, a parfaitement compris ce point. Il admet que les clients ne comprennent pas toujours le processus d’acheminement des ordres, qui paie quoi, ou s’il existe de meilleures alternatives. Dans les jeunes secteurs comme la blockchain et la crypto, cet enjeu est encore plus critique, car rares sont les utilisateurs qui maîtrisent la technicité ou l’impact de chaque clic. Dans ce contexte, identifier les points de friction et agir pour les corriger est essentiel à la construction de la confiance des consommateurs.

La subtilité est que la frontière entre mécanisme de frein efficace et gêne inutile est mince. Un bon frein n’inhibe pas totalement la vitesse, mais exerce une friction à bon escient. Dans le cas Aave-CoW, un bon mécanisme de freinage, c’est un contrôle de rationalité économique. Il permet au système d’analyser davantage de marchés avant le routage, d’éviter que l’intention d’ordre ne tombe dans de mauvaises mains, de simuler les résultats avant l’exécution, de scinder les grosses transactions afin d’éviter que l’utilisateur subisse de lourdes pertes uniquement du fait du volume engagé. Ce sont ces mécanismes qui rendent l’infrastructure financière digne de confiance.

La distinction est capitale, car la finance comporte encore bon nombre de douleurs à résoudre. Par exemple, les formalités administratives rébarbatives, la lenteur des processus de conformité, les frais cachés déguisés en étapes de process, les démarches d’inscription fastidieuses qui découragent les nouveaux entrants.

Il n’est pas question de les défendre. Instaurer des « freins » ne vise pas à rendre le produit plus laid ou à multiplier les pop-ups, mais à concevoir un moment de pause au bon endroit, lorsque l’utilisateur s’apprête à prendre une décision irréversible sur la base d’informations incomplètes. Ceci valent d’autant plus lors de la gestion d’ordres massifs par temps mort sur le marché, lors de la vente de produits à risque, de l’exploration de nouveaux moyens de paiement, ou encore lors des transactions en un clic – où le risque est immédiat et la rapidité secondaire.

Cela donne aussi une leçon commerciale.

Le secteur financier avance souvent qu’il faut attendre le product-market fit avant de construire des dispositifs de sécurité. Cette logique est inversée. Dans la finance, la sécurité fait partie du product-market fit. Mise en œuvre correctement, elle n’est même plus un frein. L’exemple de Pay.UK montre que la « Confirmation of Payee » n’est plus un antifraude facultatif, mais un service pratique désormais attendu par les clients lors de l’utilisation du système pour effectuer des transactions.

Les nouvelles infrastructures financières comme la blockchain cherchent à gagner la confiance, à résister à l’erreur, aux scandales et à la pression du marché – tout comme la finance traditionnelle. Mais ce n’est pas une mince affaire. Il leur faut réfléchir proactivement à la manière de gagner la confiance avant de gagner les utilisateurs : seule la confiance entraîne l’adoption, et pas l’inverse.

Si la blockchain est capable de mettre en place des mécanismes de freinage stratégiques, sa rapidité surpassera celle de toute autre infrastructure financière.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le "jeu des actifs lourds" de Xinyang attend un moment de rentabilité avec impatience

En vogue

PlusLa volatilité sur 24 heures de MemeCore (M) atteint 20,6 % : rebondissant d’un creux de 1,70 $ à un sommet de 2,05 $, avec un volume d’échanges en hausse à 14 millions de dollars.

CYS (Cysic) fluctue de 40,2 % en 24 heures : l'explosion du volume de trading sur les contrats à terme et les récompenses communautaires stimulent la hausse