Responsable de la division des fonds spéculatifs chez Goldman Sachs : Parmi les institutions auxquelles je suis en contact, presque toutes sont baissières ; ceux qui comprennent les marchés au comptant sont encore plus inquiets ; plus la situation en Iran dure, plus le marché privilégie les investissements à court terme.

La difficulté de participation au marché actuelle est sans précédent, et le risque de baisse l'emporte toujours sur la hausse.

Tony Pasquariello, responsable de la couverture des fonds spéculatifs chez Goldman Sachs, a souligné dans son dernier rapport que les tensions géopolitiques causées par la situation en Iran sont désormais la principale source de bruit sur les marchés, et que l'intensité des stratégies de trading a visiblement augmenté.

Il met en garde : le risque de baisse reste prépondérant, et il recommande aux investisseurs de simplifier leurs expositions au risque et d’augmenter modérément la part de liquidités afin d’être prêts à investir davantage lorsque la situation se clarifiera.

Pasquariello indique que ce conflit constitue l’un des plus grands chocs d’approvisionnement pétrolier de l’Histoire, mais que la baisse enregistrée à ce jour sur le marché boursier américain reste limitée, un phénomène qui appelle à la vigilance.

Il cite un de ses collègues : « Les marchés sont de plus en plus enclins à vendre à découvert le temps » — plus le conflit se prolonge, plus il est probable que le marché se transforme en véritable panique de croissance, et non en simple choc inflationniste d’origine offre.

Cohabitation de positions longues et courtes tactiques, mais le risque penche encore à la baisse

Pasquariello détaille par ailleurs la logique tactique des positions longues et courtes sur le marché actuel.

Les arguments en faveur des longs incluent :

Presque tous les professionnels de la sphère de trading qu'il côtoie sont baissiers, les indicateurs de sentiment de marché ont connu une sévère correction ;

Les stratégies systématiques CTA ont fortement réduit leurs positions longues ;

D’importantes positions courtes sur les indices majeurs ont été construites ;

Le RSI du S&P500 et du Nasdaq 100 est tombé à son plus bas niveau depuis avril dernier ;

Les contours d'un cadre de négociation avec l'Iran commencent à émerger.

Les arguments des positions courtes sont :

En dehors des capitaux à court terme, aucune véritable capitulation vendeur n’a encore eu lieu ;

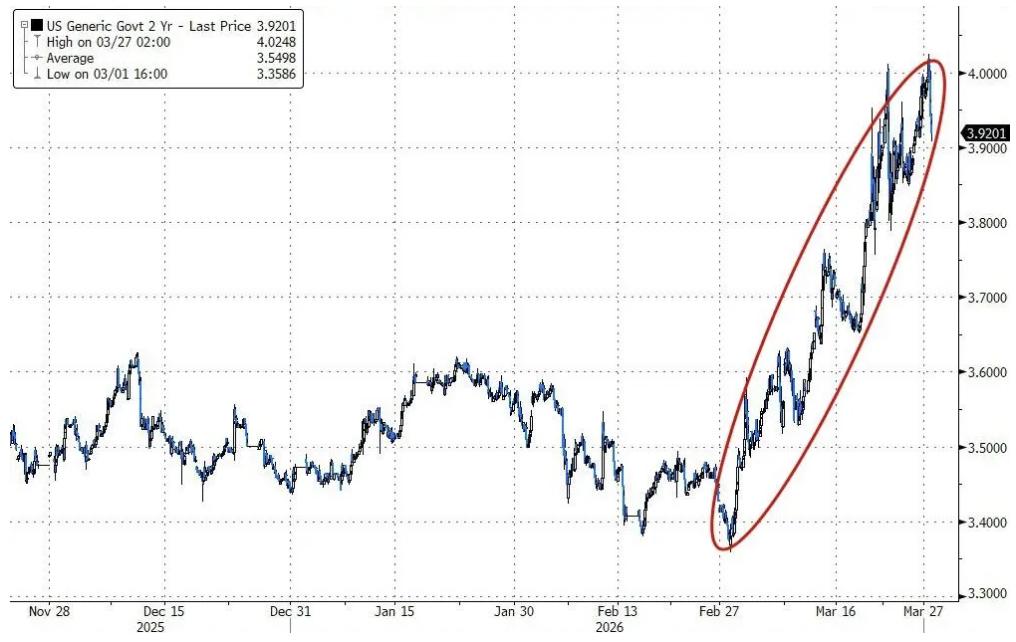

La tendance du marché obligataire mondial est également préoccupante ;

L’intensité du conflit ne s’est pas atténuée dans la fenêtre clé de 48 à 72 heures ;

Les professionnels du marché des matières premières physiques envoient des signaux encore plus pessimistes.

Le jugement global de Pasquariello est le suivant : les aspects techniques tendent vers l’équilibre, mais l’ensemble du risque reste orienté vers des résultats négatifs, les marchés connaîtront des gaps haussiers et baissiers continus, le ratio risque/rendement demeure peu lisible, mais l’asymétrie à la baisse prévaut selon son intuition.

Les professionnels du marché spot des matières premières sont plus inquiets

Les observations de Pasquariello lors de son déplacement en Europe ont renforcé sa position prudente. Il constate que ceux qui comprennent le mieux les matières premières physiques sont plus inquiets que les investisseurs généralistes.

Le conflit en cours provoque d’importantes et durables perturbations dans la circulation du pétrole, du gaz naturel et des produits raffinés, entraînant une série de restrictions politiques, dont des interdictions d’exportation, le rationnement du carburant et le télétravail obligatoire. Pour les entreprises, cela signifie une pression inflationniste accrue et un impact négatif croissant sur la croissance économique.

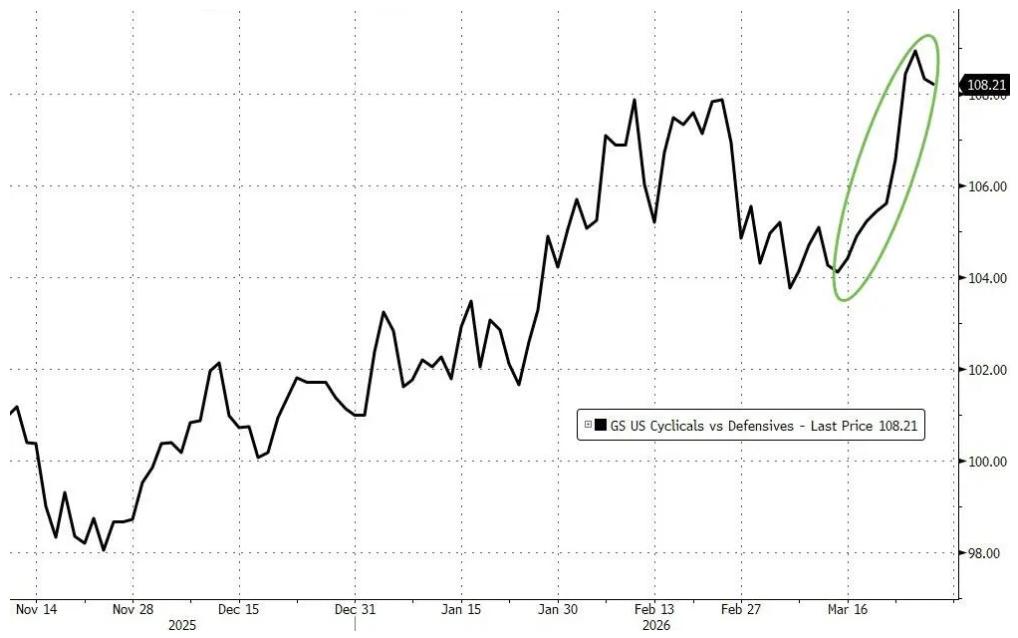

La logique de tarification dominante du marché considère actuellement cette situation comme un choc inflationniste d’offre plutôt que comme un choc de croissance majeur. Cela se reflète dans la forte baisse des rendements obligataires à court terme dans le monde, et la surperformance relative des actions cycliques face aux valeurs défensives.

Il rappelle qu’historiquement, le S&P500 avait chuté de 19 % du sommet de février 2024 au creux d’avril, que le VIX avait bondi au-dessus de 65 à l’été 2024, que l’indice BKX s’était effondré de 35 % lors de la crise SVB, et que le Nasdaq 100 avait perdu 33 % sur l’ensemble de l’année 2022.

« Les dégâts de ce choc n’ont pas encore atteint ce niveau d’amplitude », estime-t-il, ce qui ne veut pas dire que le risque soit déjà purgé.

Retraits de capitaux sur les actions européennes, la résilience relative des marchés asiatiques

En Europe, selon les données des principaux courtiers de Goldman Sachs, les positions longues accumulées sur les actions européennes depuis un an font l’objet de débouclages rapides. Goldman Sachs a abaissé ses prévisions de PIB pour la zone euro en 2026 à environ la moitié du niveau précédant la crise, et anticipe deux hausses de taux de la BCE en avril et en juin.

Les marchés asiatiques font preuve, quant à eux, d’une nette résilience. En Corée du Sud, par exemple, malgré la poursuite des ventes des investisseurs étrangers et la récente correction des valeurs américaines des semi-conducteurs, le KOSPI affiche une hausse d’environ 29 % depuis le début de l’année.

Au Japon, malgré la pression exercée par la forte exposition aux matières premières, le Topix a tout de même progressé d’environ 1 % cette semaine. Pasquariello note, d’après les retours des clients, que la Corée du Sud et le Japon sont les deux marchés offrant la confiance à moyen terme la plus solide parmi toutes les options actuellement disponibles pour les investisseurs.

Le risque extrême demeure élevé, il est conseillé d’augmenter la part de liquidités

Pasquariello résume l’ensemble de ces jugements par quatre mots : le risque de queue reste élevé.

Il voit dans le rapprochement des ratios cours/bénéfices anticipés de Nvidia (NVDA) et ExxonMobil (XOM) un marqueur de cette ère, signalant à lui seul un changement structurel profond sur les marchés actuels.

« Je continue de penser qu’il n’y a aucune raison de ne pas simplifier son risque, augmenter modérément ses positions en cash et être prêt à investir rapidement lorsque le contexte s’éclaircira — je sais que c’est plus facile à dire qu’à faire », écrit Pasquariello.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

AL (AL) : amplitude de 46,7 % sur 24h, absence d'événement déclencheur clair au cours des dernières 24h

En vogue

PlusPerspectives de la semaine : les troubles au Moyen-Orient persistent, le rapport sur l’emploi américain va-t-il secouer le marché ! L’or a-t-il déjà atteint son plancher ?

GODS a fluctué de 40,8 % en 24 heures : le volume des transactions a augmenté avec une forte volatilité des prix, sans événement déclencheur évident.