Palantir: Setelah kembali mencatatkan kinerja solid, apakah pemimpin aplikasi AI ini bisa kembali ke puncak?

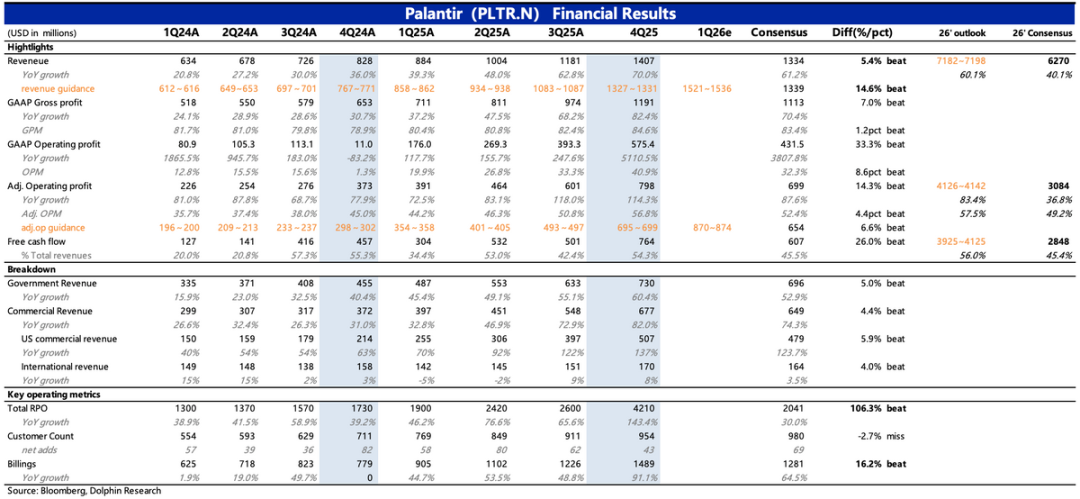

Palantir merilis laporan keuangan kuartal keempat 2025 setelah penutupan pasar waktu Timur AS pada 2 Februari. Secara keseluruhan, hasilnya sangat baik, hampir tidak ada yang bisa dikritik.

Terutama pertumbuhan Q4 yang kembali mempercepat, termasuk indikator-indikator prospektif, secara langsung meredakan kekhawatiran pasar tentang keberlanjutan pertumbuhan tinggi yang mendasari valuasi tinggi perusahaan.

Namun, dari respons harga saham setelah jam perdagangan (naik kurang dari 8%), pasar tampaknya lebih rasional dibandingkan sebelumnya. Jika mengikuti sentimen pasar dari tahun 2024 hingga paruh pertama 2025, kenaikan setidaknya akan lebih dari 10%. Apa faktor-faktor yang mempengaruhinya di balik ini?

Mari kita lihat laporan keuangannya:

1. Pasar Amerika terus

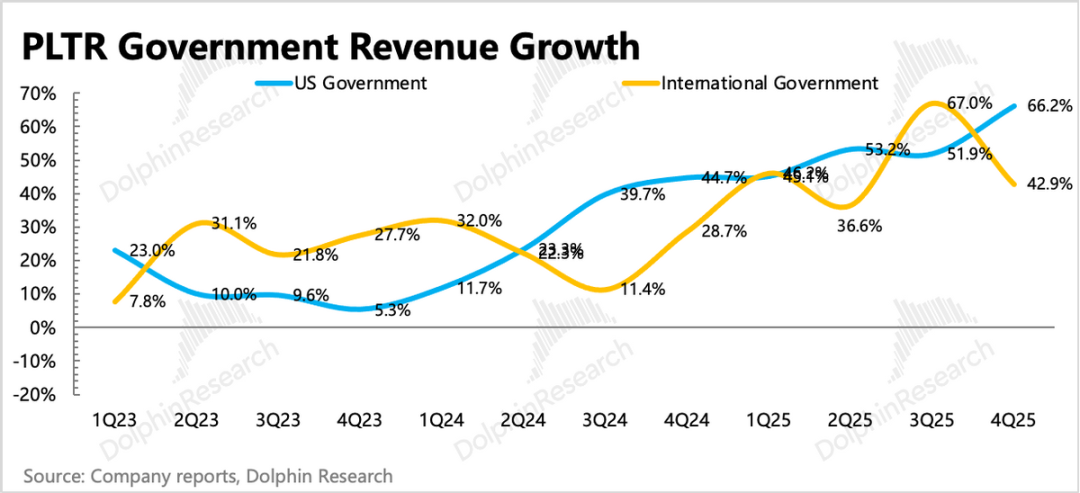

(1) Wilayah pemerintah Amerika Serikat: Mendapatkan kontrak besar di musim yang biasanya sepi

Pendapatan dari pemerintah AS dianggap sebagai moat Palantir. Kuartal ini terutama berasal dari pengakuan pendapatan kontrak sebelumnya, sehingga mendorong pertumbuhan pendapatan menjadi 60%. Pada 10 Desember, Palantir mendapatkan kontrak Angkatan Laut senilai 448 juta USD—meluncurkan ShipOS bersama Angkatan Laut AS, sistem ini mengaplikasikan teknologi Foundry dan AIP dalam operasi luar negeri AS.

Kuartal awal tahun keuangan baru umumnya merupakan musim sepi bagi pemerintah, karena proses persetujuan biasanya tidak secepat itu di awal tahun fiskal, sehingga permintaan pembelian sering tertunda.

Namun musim sepi yang tidak sepi justru membuktikan bahwa reformasi sistem pengadaan pemerintah malah menguntungkan Palantir, seperti yang disebutkan Dolphin pada kuartal lalu. Selain itu, kami percaya bahwa anggaran pemerintah AS untuk Palantir yang terus meningkat juga terkait dengan kemitraan ekosistem Palantir, di mana mereka bekerja sama dengan perusahaan industri, konstruksi, dan militer yang telah terlibat dalam proyek pemerintah untuk memberikan solusi komprehensif bagi pemerintah.

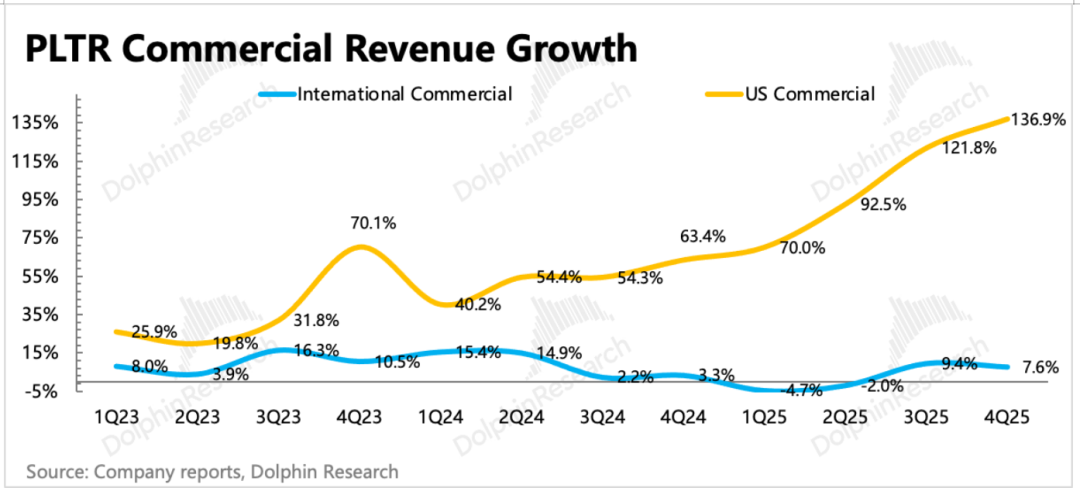

(2) Perusahaan Amerika Serikat: Bermitra dengan konsultan, memanfaatkan sumber daya klien

Pendapatan perusahaan AS adalah motor utama pertumbuhan Palantir di masa depan dan menjadi titik tumpu utama valuasi. Pada kuartal keempat, pendapatan komersial di AS melonjak hingga 137%, terus “melaju kencang” meski basis sudah tinggi.

Dengan prinsip kolaborasi win-win, Palantir bermitra dengan perusahaan konsultan papan atas seperti KPMG dan Accenture, mengintegrasikan layanannya dalam bentuk modular ke dalam solusi keseluruhan, sekaligus menikmati akses ke sumber daya pelanggan dan saluran distribusi mereka.

2. Pasar internasional memiliki kelemahan utama, hanya bisa mengandalkan pemerintah bukan perusahaan

Pendapatan internasional kuartal keempat sebagian besar mengandalkan permintaan pemerintah (seperti Inggris, UEA), sementara permintaan dari klien korporat

3. Indikator prospektif juga hampir tanpa cela:

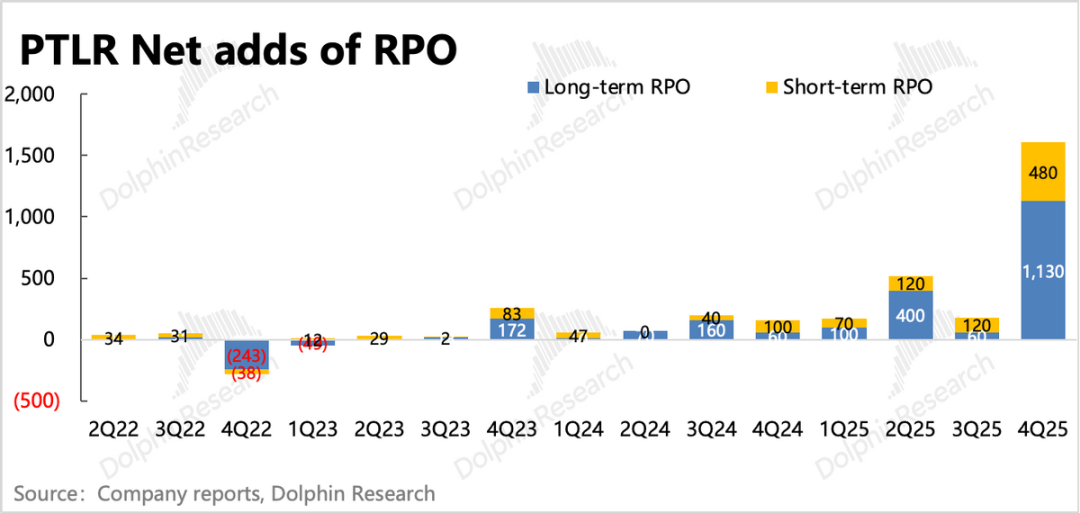

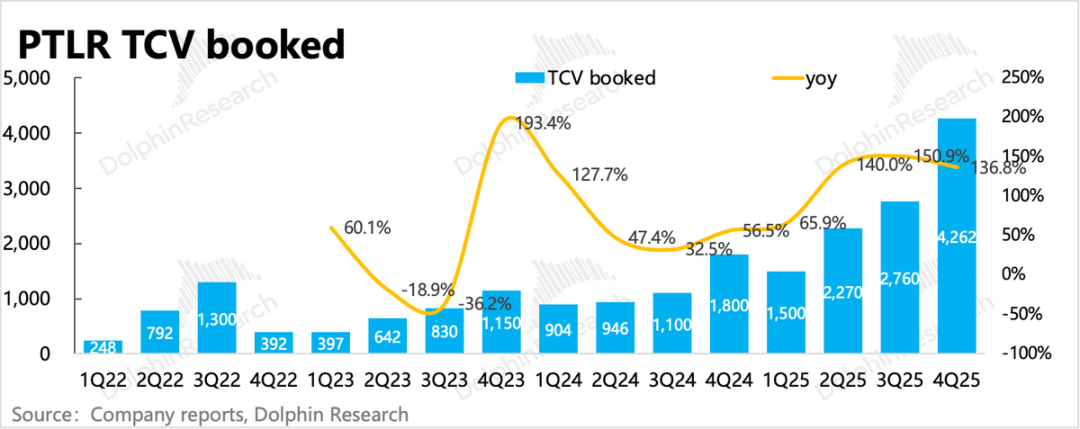

(1) Dari perspektif jangka menengah-panjang, fokus pada TCV, RPO, dan jumlah klien:TCV (Total Contract Value) kuartal keempat tumbuh 137% YoY menjadi 4,26 miliar USD, di mana pesanan komersial AS tumbuh 67,4% YoY, namun melambat secara kuartalan, menandakan kontrak baru dalam waktu dekat lebih banyak dari sektor pemerintah.

RPO menunjukkan jumlah kontrak tersisa yang sudah dikunci dan tidak dapat dibatalkan, pertumbuhan Q4 melonjak hingga 144%. Ini menunjukkan klien semakin banyak mengunci layanan jangka panjang dengan nilai total lebih tinggi.

Dibandingkan dengan TCV, pesanan pemerintah baru biasanya langsung dikunci, baik itu kontrak baru dari AS atau kontrak pemerintah mitra yang sudah erat. Berdasarkan informasi kontrak yang diumumkan, kami menduga pertumbuhan terutama berasal dari pemerintah Inggris.

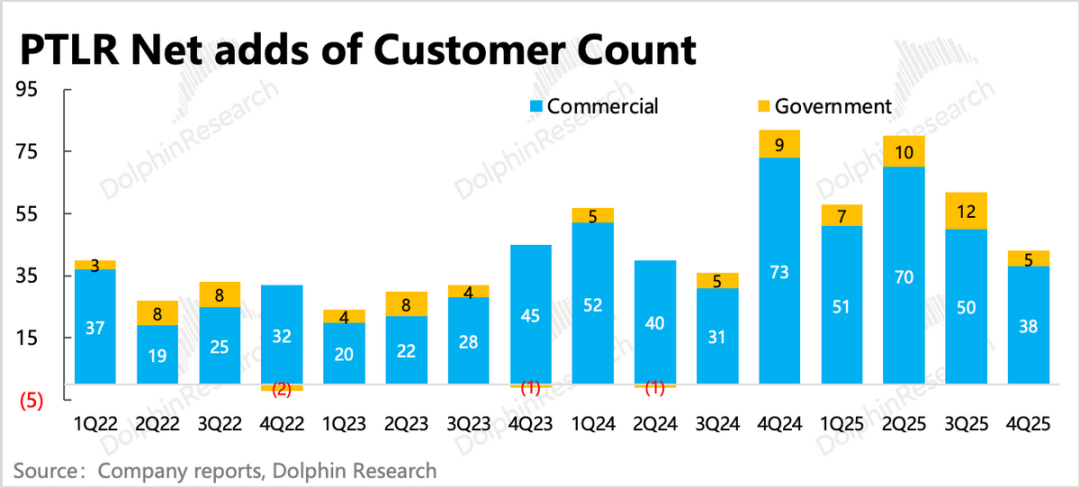

Jumlah klien bersih bertambah 43, terdiri dari 5 klien pemerintah (departemen kerja sama) dan 38 perusahaan, hampir semuanya dari perusahaan AS. Secara kuartalan, pertumbuhan bersih jumlah klien menurun, namun nilai kontrak dan pengakuan pendapatan meningkat, menunjukkan rata-rata nilai per klien meningkat.

Dalam layanan SaaS software, jika harga tidak naik namun nilai per klien naik, kemungkinan besar karena layanan produk yang unggul, loyalitas klien lama meningkat, sehingga mereka memilih menambah layanan baru di atas solusi yang sudah ada.

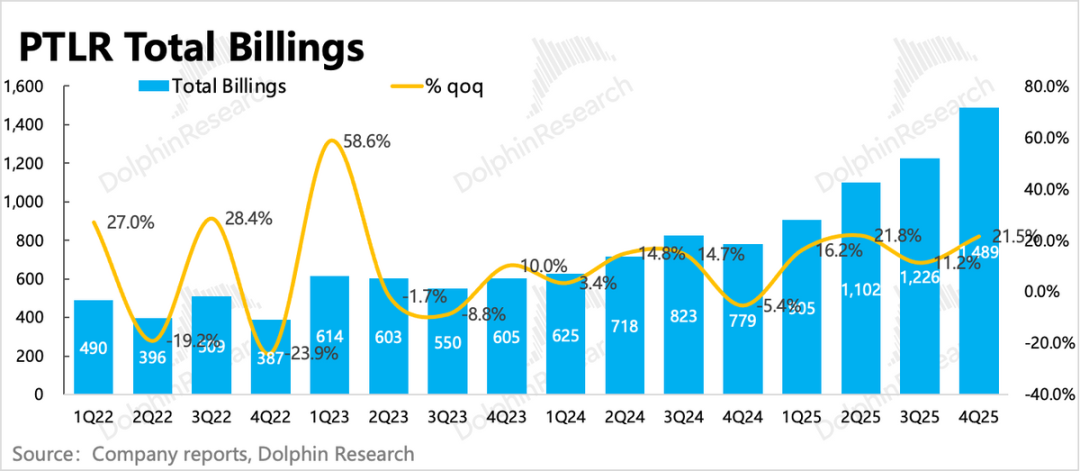

(2) Dalam jangka pendek pasar utama memantau perubahan Billings dan NDR:Billings Q4 tumbuh 91% YoY, total liabilitas kontrak (termasuk uang muka klien) bertambah bersih hampir 80 juta secara kuartalan. Tingkat ekspansi pendapatan bersih dari klien lama mencapai 139%, terus meningkat secara kuartalan, membuktikan loyalitas klien lama seperti yang telah dibahas sebelumnya.

4. Panduan melebihi ekspektasi:Panduan pendapatan kuartal pertama diperkirakan tumbuh 73%, lebih cepat dibanding Q4, margin laba operasi 57%, hampir sama secara kuartalan. Selain itu, panduan untuk seluruh tahun 2026 adalah pertumbuhan 60% dengan margin laba 57,5%. Jika manajemen tetap konservatif seperti biasa, maka hasil aktual ke depan kemungkinan akan lebih mengesankan.

5. Ringkasan indikator kinerja

Pandangan Dolphin

Laporan keuangan Q4 menunjukkan bahwa Palantir sedang mengalami percepatan monetisasi baik dari pertumbuhan klien baru maupun perluasan klien lama, baik kinerja saat ini, panduan perusahaan, maupun indikator prospektifnya, semuanya cukup baik.

Dibandingkan hari laporan kuartal sebelumnya, kapitalisasi pasar Palantir telah turun dari puncak mendekati 500 miliar menjadi 380 miliar setelah jam perdagangan. Namun kinerja dua kuartal terakhir membuktikan fundamental Palantir tetap solid.

Jadi terlepas dari apakah valuasi saat ini wajar atau tidak, jika hanya melihat perubahan marjin, dengan sentimen pasar seperti paruh pertama 2024-2025, laporan keuangan Palantir ini setidaknya layak mendapat kenaikan lebih dari 10 poin, bukan hanya 8% saat ini.

Alasan perbedaan ini mungkin karena narasi "cerita horor" tentang aplikasi AI native yang mengganggu software tradisional yang membayangi pasar sejak pertengahan tahun lalu. Dalam narasi ini, Palantir meski diuntungkan oleh AI, tetap dianggap sebagai aplikasi tradisional yang diberdayakan AI, sehingga tetap dicemaskan berisiko puncak.

Menurut Dolphin, produk Palantir sendiri sangat kustom, dalam, vertikal, dan melibatkan hubungan klien yang kompleks, sehingga kemungkinan terganggu oleh aplikasi AI native jelas tidak tinggi.

Sebaliknya, mengkritisi perlambatan pertumbuhan TCV dan pertumbuhan klien bersih secara kuartalan; karena sudah terbiasa dengan beat 10-20%, ekspektasi investor terlalu tinggi, serta ketidakpastian atas pertumbuhan berkelanjutan pengadaan pemerintah, setelah keuntungan masuk ke S&P 500 tercermin, penurunan alami pembelian tambahan, semua ini mungkin menjadi alasan yang mengganggu pergerakan harga Palantir dalam jangka pendek. Kecuali Palantir suatu saat melaporkan hasil yang jauh di atas ekspektasi untuk menetralkan kekhawatiran di atas.

Namun meski respons terhadap laporan keuangan tidak terlalu positif, dengan panduan terbaru, valuasi Palantir masih tergolong tinggi. Berdasarkan panduan laba operasi tahun 2026 sebesar 4,1 miliar, serta ekspektasi optimis bahwa perusahaan akan beat 10%-20%, maka sekitar 4,5-4,9 miliar EBIT.

Kapitalisasi pasar setelah jam perdagangan sebesar 375 miliar jika dibandingkan dengan ekspektasi kinerja ini, implikasinya EV/EBIT 76-79x; jika lebih konservatif hanya mengikuti panduan, maka 91x EV/EBIT, semuanya jauh lebih tinggi dari rata-rata industri. Untuk mempertahankan valuasi ini, pertumbuhan saat ini harus dipertahankan selama dua-tiga tahun ke depan, yang tidak mudah dan membutuhkan keyakinan tambahan.

Analisis detail berikut

I. Wilayah lokal tetap memimpin pertumbuhan

Pada Q4, total pendapatan mencapai 1,41 miliar USD, tumbuh 70% YoY, melebihi ekspektasi pasar (~1,33 miliar), dan pertumbuhan meningkat dibanding kuartal sebelumnya.

Palantir terutama menyediakan layanan perangkat lunak yang kustom untuk klien, sehingga pendapatan cukup dapat diprediksi dalam jangka pendek, dan rentang panduan perusahaan pun sempit, menandakan kepastian pendapatan tinggi. Namun setelah dua tahun memantau, Dolphin menemukan bahwa manajemen Palantir meski sering "berbicara besar", namun selalu memberikan panduan secara konservatif, yang tentu saja secara tidak langsung meningkatkan ekspektasi investor.

1. Performa per segmen bisnis

(1) Pendapatan klien pemerintah: Pertumbuhan semakin cepat di AS

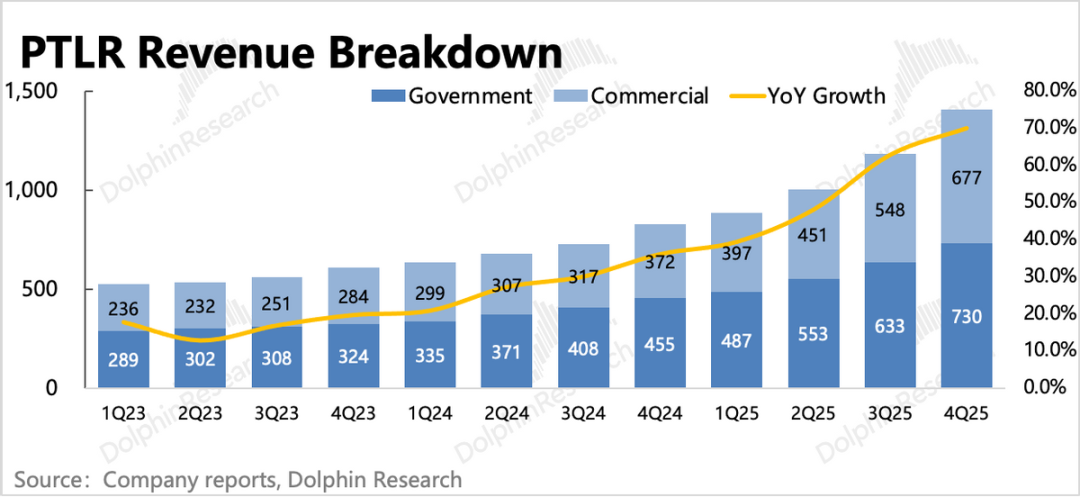

Pendapatan klien pemerintah Q4 tumbuh 60% YoY, dengan pemerintah lokal tetap menjadi motor utama dan pertumbuhan semakin cepat secara kuartalan. Pertumbuhan pemerintah internasional melambat kuartal ini, namun tetap pada level pertumbuhan tinggi.

Pendapatan pemerintah internasional tumbuh 43%, kemungkinan berasal dari kontrak Kementerian Pertahanan Inggris dan Polandia yang mulai diakui pada semester pertama. Selain itu, pada bulan September, Palantir melalui PWC Inggris juga berpartisipasi dalam proyek kerangka pertahanan dan layanan publik senilai 1,5 miliar poundsterling.

(2) Pasar komersial: Permintaan perusahaan AS meroket, permintaan perusahaan internasional tetap stabil

Pertumbuhan pendapatan komersial Q4 mencapai 82% YoY, lebih tinggi dari Q3 yang sudah mengesankan. Di antaranya:

Pendapatan perusahaan AS terus melonjak hingga 137%, didorong baik oleh penetrasi klien baru maupun peningkatan penggunaan klien lama, dengan permintaan retensi dan ekspansi yang tinggi, tingkat retensi dolar bersih mencapai 139% (menunjukkan pembayaran klien lama tumbuh 34% dalam 12 bulan terakhir).

Pertumbuhan perusahaan internasional tetap stabil di angka satu digit tinggi, namun jumlah klien berkurang 3 secara kuartalan. Seperti yang Dolphin sebutkan kuartal lalu, selain faktor permintaan (karena tekanan ekonomi, anggaran perusahaan Eropa untuk teknologi inovatif tidak cukup), perusahaan Eropa juga mempertanyakan dan khawatir dengan keterikatan erat Palantir dengan Departemen Pertahanan AS. Oleh karena itu, potensi pertumbuhan pasar komersial internasional ke depan masih sangat tidak pasti.

II. Indikator prospektif: Kembali ke jalur pertumbuhan cepat

Bagi perusahaan perangkat lunak, potensi pertumbuhan di masa depan adalah inti dari valuasi. Namun pendapatan yang diakui setiap kuartal adalah indikator yang tertinggal, jadi kami menyarankan untuk fokus pada akuisisi kontrak baru, yang tercermin dalam status kontrak (RPO, TCV), billings kuartal berjalan, dan pertumbuhan jumlah klien.

Secara keseluruhan, beberapa indikator jangka pendek dan panjang menunjukkan perlambatan. Jika terjadi tahun lalu, ini bisa diterima, tapi di valuasi saat ini, tidak heran pasar menjadi lebih kritis.

(1) Sisa kontrak irrevocable yang belum terpenuhi (RPO): Kontrak jangka menengah-panjang meningkat drastis

Pada Q4, sisa kontrak Palantir melonjak menjadi 4,2 miliar USD, bertambah hampir 1,6 miliar secara kuartalan, termasuk pesanan besar ShipOS Angkatan Laut (450 juta USD), tambahan pesanan Kementerian Pertahanan Inggris (310 juta USD), dan pesanan perusahaan klien lebih dari 10 juta dari 61 perusahaan.

(2) Billings & pendapatan ditangguhkan: Sehat meski ada perlambatan

Billings Q4 hampir 1,5 miliar USD, naik 91% YoY, didorong oleh kontrak besar dan pembayaran. Total liabilitas kontrak bertambah secara kuartalan, tingkat ekspansi pembayaran klien lama 139%, terus meningkat secara kuartalan, menunjukkan loyalitas klien lama semakin kuat dan tren upgrade layanan berbayar.

(3) Nilai total kontrak (TCV): Fluktuasi musiman, pertumbuhan tetap sehat

TCV yang tercatat pada Q4 adalah 4,26 miliar USD, tumbuh 137% YoY, bertambah 1,5 miliar secara kuartalan, hampir sejalan dengan RPO. Ini juga menandakan kontrak baru umumnya merupakan permintaan yang sudah dikunci, menunjukkan pengakuan tinggi terhadap produk Palantir.

(4) Pertumbuhan klien: Didominasi perusahaan AS

Dari jumlah klien yang paling langsung, indikator jangka menengah-panjang, Q4 bertambah bersih 43, terdiri dari 38 klien komersial (hampir semuanya perusahaan AS), dan 5 dari pemerintah.

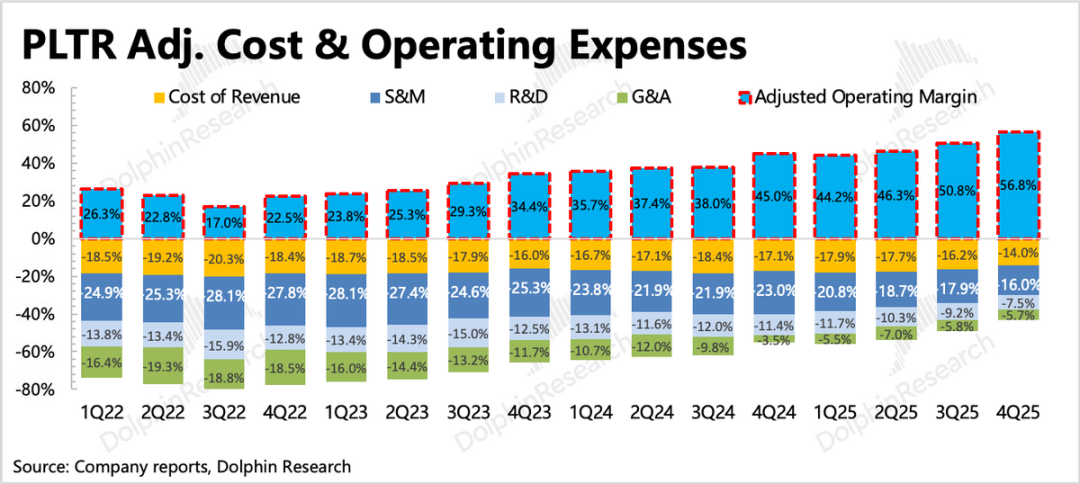

III. Profitabilitas terus membaik, berkat produk premium + pemanfaatan saluran kemitraan

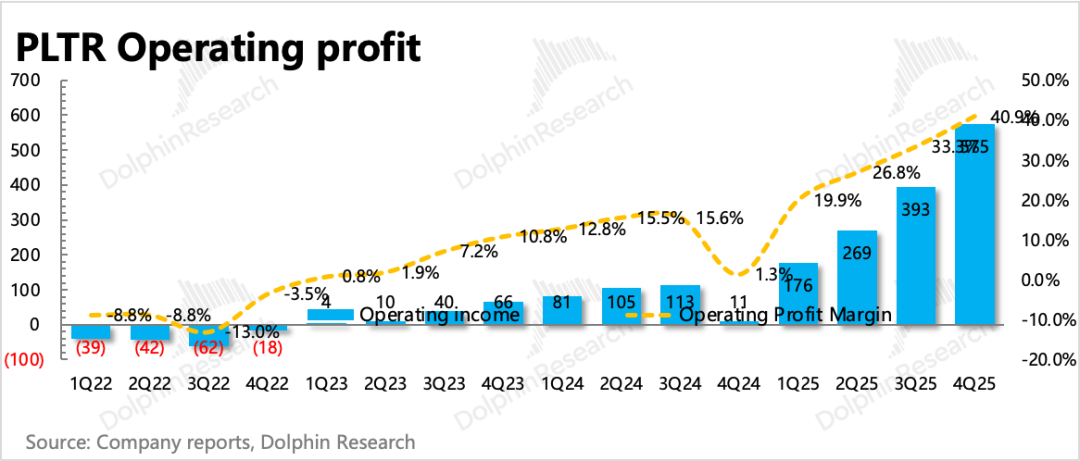

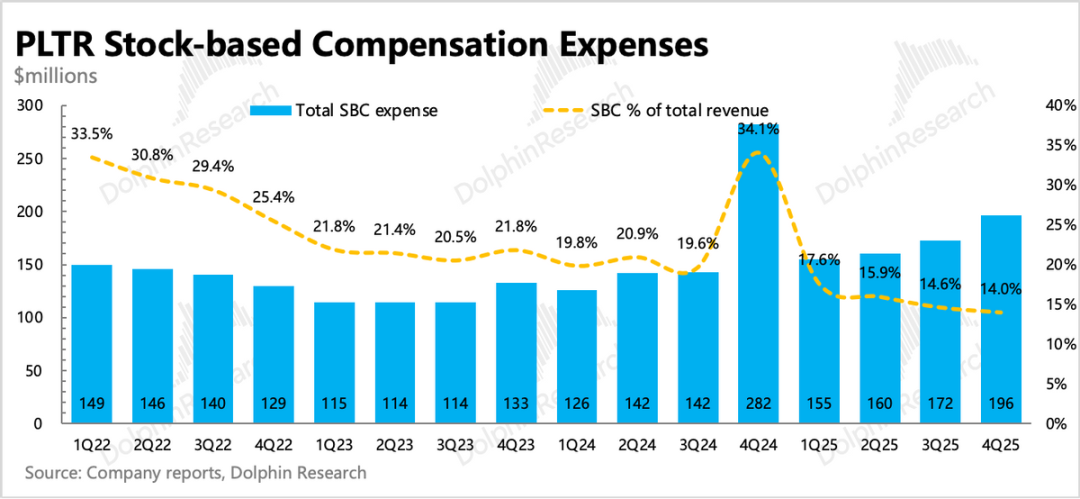

Pada Q4, laba operasi GAAP Palantir mencapai 575 juta, pertumbuhan biaya penjualan dan administrasi pada tiga biaya operasi utama menurun. Akhirnya, margin laba operasi GAAP meningkat 7 poin menjadi 41%, dan setelah ditambah penyusutan dan kompensasi berbasis saham, margin laba operasi disesuaikan menjadi 57%.

Model bisnis Palantir relatif padat karya, tapi kali ini efisiensi masih bisa ditingkatkan, kemungkinan karena mengambil proyek bersama kemitraan, Palantir juga memanfaatkan saluran penjualan partner yang sudah matang sehingga menghemat biaya penjualan yang diperlukan.

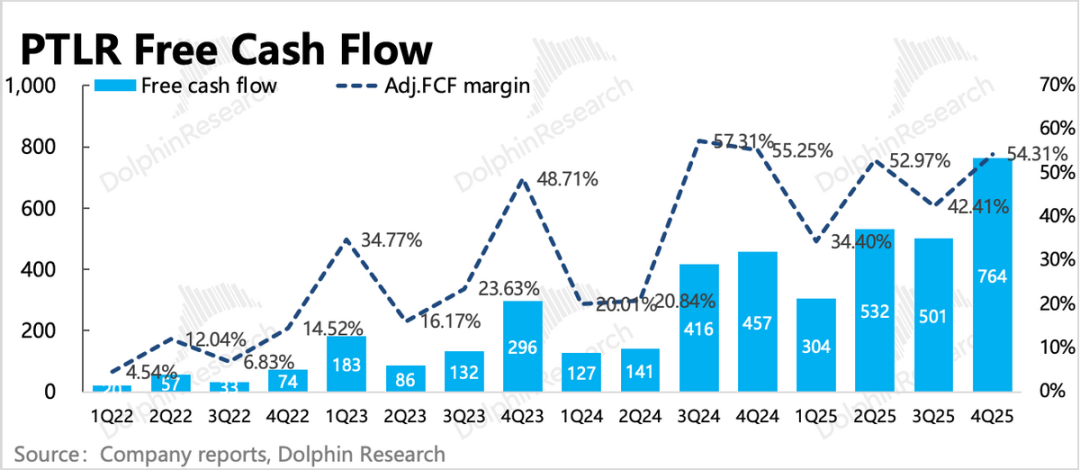

Arus kas Palantir terkait dengan pembayaran kontrak, sehingga terjadi fluktuasi musiman. Pada Q4, banyak kontrak baru yang ditandatangani, dan pembayaran berjalan normal sehingga arus kas operasional mencapai rekor tertinggi. Panduan manajemen untuk arus kas tahun penuh adalah 3,9-4,1 miliar (kas yang sudah dikumpulkan di neraca), dengan kapitalisasi pasar saat ini 350 miliar, valuasi arus kas sekitar EV/FCF=87,5x yang tetap tinggi.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

5 Kripto Terbaik untuk Dibeli Setelah Crash (Februari 2026): Daftar Pantauan Beli Saat Harga Turun