Muling lumitaw ang anino ng “Lehman Moment”? Blue Owl tinamaan ng $5.4 bilyong pag-redeem, mas pinabilis ang pag-alis ng pribadong pautang na pondo

Ang industriya ng pribadong pautang, na dating itinuring na mahalagang makina ng paglago ng Wall Street, ay kasalukuyang nahaharap sa lumalalang presyon ng pag-alis ng puhunan. Dalawang pangunahing pribadong pautang na pondo ng Blue Owl Capital ay nakatanggap ng mga aplikasyon para sa pagtubos mula sa mga mamumuhunan na umabot sa humigit-kumulang $5.4 bilyon noong unang quarter ng taon, katumbas ng 22% ng pinakamalaking pondo nito at 41% ng kanilang technology fund. Ang bihirang laki ng pagtubos na ito ay hindi lamang nakaapekto sa laki ng assets under management ng kumpanya, kundi nagdulot din ng muling pagsusuri ng merkado sa likididad, halaga, at pangmatagalang modelo ng paglago ng industriya ng pribadong kredito.

$5.4 bilyon ng pagtubos, pumapailanlang sa agos ang Blue Owl

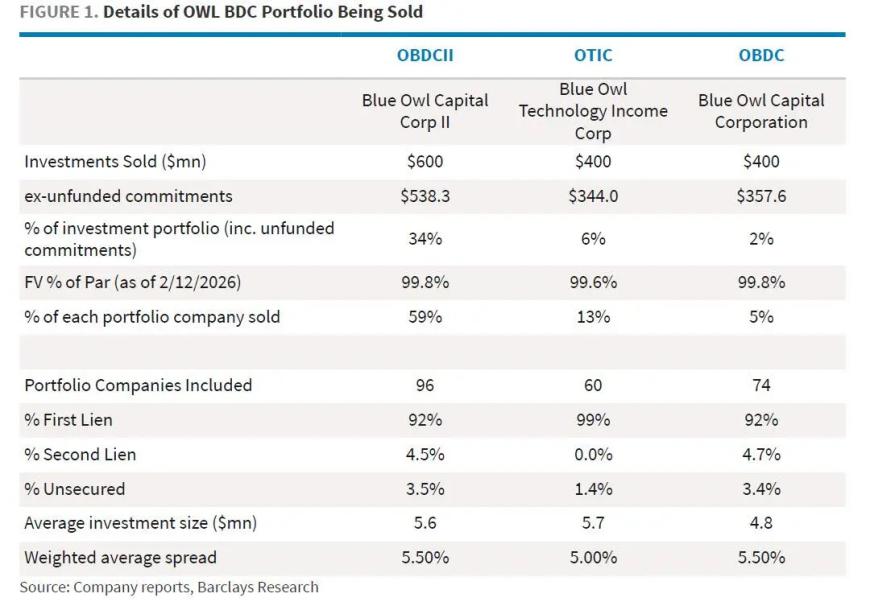

Ipinapakita ng datos na ang kabuuang halaga ng pagtubos na hiningi mula sa Blue Owl Capital ay umabot sa $5.4 bilyon, na kinasasangkutan ng dalawang mahalagang pribadong pautang na pondo sa ilalim ng kanilang pamumuno. Kabilang dito, ang flagship fund na may halagang humigit-kumulang $36 bilyon ay hinilingang tubusin ng mga 22%, at isa pang pinuntiryang pondo para sa teknolohiya ay merong 41% na tinubos.

(Pinagmulan: ulat ng kumpanya, Barclays Research)

Ang ganitong kalaking paglabas ng kapital ay hindi karaniwan sa industriya ng pribadong kredito, at nagpapahiwatig ng malinaw na pagbabago sa damdamin ng mga namumuhunan. Bilang isang uri ng asset na mabilis na lumago nitong mga nakaraang taon, ang pribadong kredito ay matagal na naging magnet ng pondo dahil sa matatag na kita at relatibong mataas na return, subalit sa kasalukuyang kalagayan, ang modelong ito ay nahaharap sa pressure test.

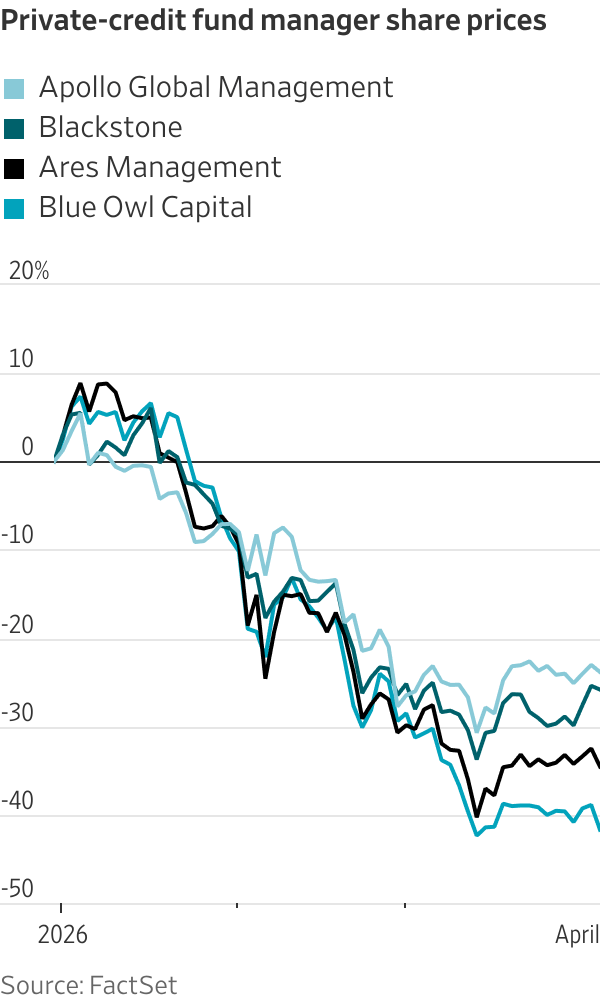

Matapos ianunsyo ang balita, ang presyo ng Blue Owl sa stock market ay malinaw na bumagsak, at ang kanilang pagbaba para sa taon ay lampas na sa 40%, na sumasalamin sa pangamba ng merkado tungkol sa kanilang kakayahang lumago sa hinaharap.

(Pinagmulan ng larawan:FactSet)

Mula “ligtas na kanlungan ng mataas na kita” hanggang paglabas ng kapital

Ang pribadong kredito ay mabilis na umangat nitong huling mga taon, naging mahalagang alternatibo sa tradisyonal na bangko sa pagbibigay-puhunan, lalo na para sa mga kumpanya na mababa ang credit rating. Gayunpaman, ang modelong ito ay lubhang umaasa sa tuloy-tuloy na pag-agos ng kapital at matatag na default rate.

Noong nakaraang taon, ilang malalaking pagkalugi (high-profile defaults) ang nagsimulang magpakompromiso sa kumpiyansa ng mamumuhunan. Kasabay nito, napagtanto ng mga mamumuhunan na ang asset ng pribadong pautang ay hindi likido—kapag lumala ang kalagayan sa merkado, mahirap ang pagtubos. Ang pagbabagong ito sa pananaw ang naging pangunahing sanhi ng paglabas ng kapital.

Ayon sa datos, sa nakalipas na dalawang quarter, mahigit $11 bilyon ng kapital ang nilabas na mula sa mga pribadong fund, na nagpapakitang hindi ito isang isahan o isolated na pangyayari, kundi isang estrukturang pagbabago para sa industriya.

Karaniwan, ang mga pribadong pautang na pondo ay may limitasyon sa pagtubos—karaniwan, kada quarter, hindi lalampas ng 5% ng kabuuang shares ng pondo ang maaaring tubusin. Layunin nitong protektahan ang likididad ng pondo, subalit kapag sabay-sabay ang mga aplikasyon para sa pagtubos, maaari din itong magdulot ng pagkabalisa ng ilan pang mamumuhunan.

Inilapat din ng Blue Owl ang 5% redemption cap na mekanismo sa pagkakataong ito. Batay sa datos, ang kanilang pangunahing pondo ay magbabayad ng $988 milyon para sa mga pagtubos, habang tumanggap ng $872 milyon na bagong pamumuhunan, kaya ang netong paglabas ng kapital ay $116 milyon.

Kahit pa ipinahayag ng kumpanya na ang kanilang mga pondo ay may mahigit $11.3 bilyon na cash, credit lines, at highly liquid assets—sapat para masustentuhan ang hindi bababa sa dalawang taon ng pagtubos—may pangamba sa merkado na kapag nagpapatuloy ang paglabas ng kapital, mapipilitan ang pondo na magbenta ng loan assets nang may diskuwento, na magreresulta sa karagdagang pagbagsak ng return.

Pagkakaiba ng mga institusyon: Nagkakaroon ng malinaw na bitak ang estratehiya sa loob ng industriya

Lumalagong presyon ng pagtubos, iba-ibang estratehiya ang inakot ng mga institusyon ng pribadong kredito.

Ilan ay piniling itaas ang redemption ratio para bigyan ng kumpiyansa ang mga mamumuhunan—halimbawa, tinaas ng Blackstone at Cliffwater ang redemption cap sa 7%-8%; samantalang ang iba, tulad ng Apollo, Ares, at BlackRock, ay pinanatili ang 5% na limitasyon bilang proteksyon para sa natitirang mga mamumuhunan.

Ang ganitong pagkakaiba ng estratehiya ay nagpapahiwatig na may bagong kumpetisyon na umuusbong sa loob ng industriya:

“Advantage sa likididad”: Tinatangkilik ang mas mataas na pagtubos para mapanatili ang kumpiyansa ng mamumuhunan

“Proteksyon sa asset”: Pokus sa kalidad ng asset at pangmatagalang kita

Subalit anuman ang taktika, mahirap pa ring iwasan ang presyur ng pag-alis ng kapital.

Panlabas na presyon: Magkasanib na epekto ng macro at polisiya

Ang mga hamon ng pribadong credit industry ay hindi lang internal na isyu ng estruktura, kundi apektado rin ng pagbabago sa macro environment.

Sa isang banda, naapektuhan ng artipisyal na intelihensiya ang business pattern ng software industry na siyang nagpapalabo sa kita ng ilang nangungutang na kumpanya; sa kabila nito, pinalala ng tensiyon sa Gitnang Silangan ang presyo ng enerhiya na siyang nagpapatindi sa inflation, dagdagan pa ang gastos sa financing ng mga kumpanya at nagdadagdag sa panganib ng default.

Higit pa rito, inanunsyo ng US Treasury na makikipag-ugnayan sila sa mga regulator upang talakayin ang panganib na dulot ng pribadong credit market, na maaaring ibig sabihin ay mas mahigpit na regulasyon sa hinaharap para sa industriya.

Kasabay nito, itinutulak ng pamahalaan ni Trump ang pagsama ng pribadong credit products sa sistemang 401(k) pensional, na sa ilalim ng kasalukuyang presyon ng pagtubos ay nagbubukas din ng higit pang argumentong panlipunan at pampulitika.

Labanan sa merkado: Tinitingalang “bargain” ng mga hedge funds

Habang nahahati ang industriya, sinasamantala ng ilang hedge fund ang sitwasyon.

Iminungkahi ni Boaz Weinstein, ang tagapagtatag ng Saba Capital, na bilhin ang bahagi sa mga pondo ng Blue Owl sa presyong 65%-80% ng net asset value, na nagbibigay ng likididad sa mga mamumuhunan. Kahit ibig sabihin nito’y matatanggap ng mamumuhunan ang ilang pagkalugi, ipinapakita nitong may pagkakataong kumite mula sa pagdiskwento sa merkado.

Ipinapakita nito na ang pribadong kreditong merkado ay nag-e-evolve mula sa yugto ng “incremental expansion” patungo sa “stock gaming.”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.