Matinding kakulangan sa posisyon, hindi makasabay sa rebound ng US stock market, ang mga hedge fund ay "panic buying"

Ang malakas na rebound ng US stock market pabalik sa kasaysayang pinakamataas na antas ay nagdulot ng awkward na kalagayan para sa maraming hedge fund—ang kanilang mga posisyon ay seryosong nahuhuli sa takbo ng merkado, at napipilitang sumubok na humabol sa pagtaas ng presyo.

Kamakailan ay lumampas ang S&P 500 Index sa 7000 puntos, na nagtakda ng bagong kasaysayang mataas, at karaniwang bumalik at lumampas pa ang mga pangunahing sektor tulad ng AI, semiconductors, at hardware ng teknolohiya sa antas bago ang "conflict". Gayunpaman, ayon sa pinakabagong ulat ni Conor Lyons, isang trader mula sa UBS, kahit na ipinakikita ng mga performance record ng hedge funds na sila ay kasali sa pag-repricing na ito, ang kabuuang posisyon base sa net exposure ay hindi kasingbilis ng galaw ng merkado.

Ang mismatch na ito ay nagtutulak sa hedge funds na halos bulag na humabol sa pagtaas ng presyo, na siya ring direktang nagpalakas ng kamakailang di-pangkaraniwang aktibidad sa options market—kahapon (Abril 15), naitala ang pinakamalaking single-day na call options volume mula noong 2026.

Pareho ang obserbasyon ng head ng Delta-One business ng Goldman Sachs: kasalukuyang isang panig ang capital flow, kakaunti ang posisyon ng CTAs, mga kliyente, at iba't ibang kalahok, at lahat ay nagsisikap na humabol sa pagtaas, bagay na bumubuo sa isang effective upward short gamma structure na higit pang nagpapalakas ng tuloy-tuloy na momentum ng merkado.

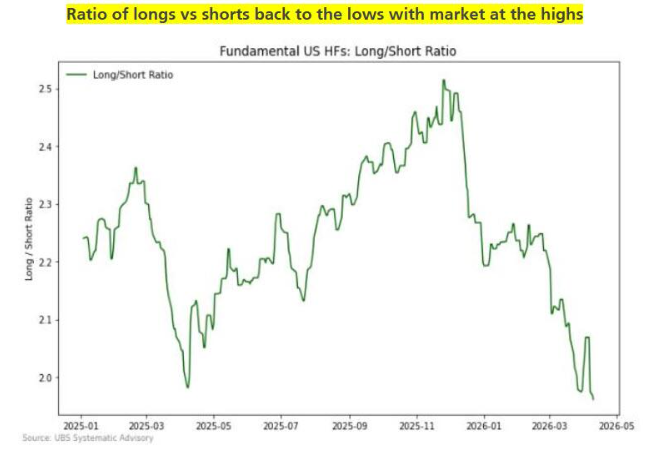

Nahuhuli sa takbo ang Hedge Funds, bumagsak sa mababa ang long-short ratio

Ipinapakita ng datos ng UBS na noong nakaraang linggo, ang fund outflow mula sa hedge funds ay pinakamalaki simula noong 2026 sa isang linggo—na dulot ng parehong aktibong pagbawas sa long positions at pagdagdag ng short positions. Nakatuon ang reduction ng longs sa US technology hardware sector habang ang bagong shorts ay karamihang tumama sa US software sector.

Mas kapansin-pansin pa, kasalukuyang ang long-short ratio ng hedge fund ay mababa pa rin kumpara sa peak level noong panahon ng "tariff day" panic sell-off, na noon ay malayo pa ang stock market sa kasalukuyang taas. Nangangahulugan ito na kahit nasa kasaysayang mataas na antas na ang S&P 500, ang netong exposure ng hedge funds bilang kabuuan ay nananatiling nasa relatibong mababang antas, at bahagya lamang ang overweighting ng positions.

Pati na rin ang retail investors ay hindi nakasabay sa rebound na ito. Ipinapakita rin ng datos ng UBS na noong nakaraang linggo, ang retail outflow ay pinakamalaki ngayong taon, at ang supply ay labis na nakatuon sa semiconductor sector. Ang kasalukuyang istilo ng operasyon ng retail investors ay nagbabawas ng posisyon tuwing tumataas ang presyo, sa halip na bumili kapag bumababa—kahit na halos wala nang ibinibigay ang merkado na malinaw na buy-the-dip opportunity.

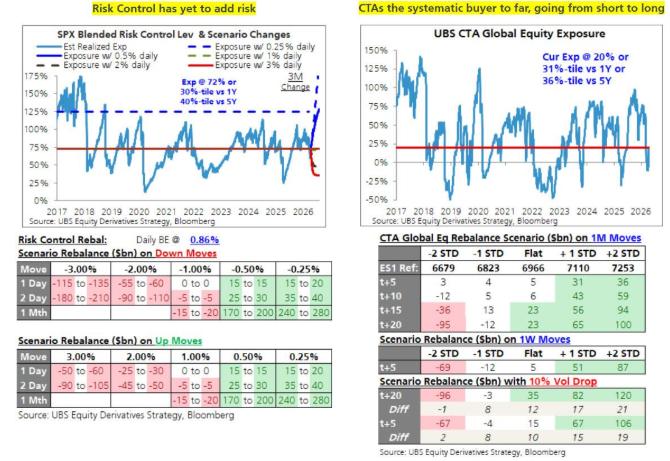

Lumipat na sa long position ang CTA, ngunit malaki pa ang puwang para sa dagdag na posisyon

Sa hanay ng mga systematic strategy, ang commodity trading advisors (CTA) ang pangunahing buying force sa rebound na ito. Ayon sa ulat ng UBS, ang CTA ay lumipat mula sa netong short noong nakaraang linggo patungong netong long, subalit nasa ika-31 percentile lamang ang kasalukuyang exposure relative sa kasaysayan, na nangangahulugang kung magpapatuloy ang pagtaas ng merkado, malaki pa ang puwang ng CTA na magdagdag ng posisyon.

Ang mga risk-control na strategy ay hindi pa epektibong bumibili ngayon, apektado ng mga kamakailang mataas na realized volatility, kaya halos hindi nagbago ang kanilang exposure kumpara sa nakaraan. Gayunpaman, ayon sa kalkulasyon ng UBS, kung magiging mas steady ang galaw ng S&P 500 sa hinaharap at lumiit sa loob ng ±50 basis points kada-araw ang average volatility, posible pa ring bumili ang mga risk-control strategy ng humigit-kumulang $185 bilyon sa susunod na buwan.

Binigyang-diin ng head ng Delta-One business ng Goldman Sachs na sa kasalukuyan, ang structure ng mga posisyon ay aktuwal na nagbubunga ng upward short gamma effect, na paulit-ulit na nagpapalakas ng upward inertia ng merkado. Dagdag pa niya, sa antas ng index, nasa relatibong long status ang gamma ng S&P 500, na nakakatulong na bahagyang pigilan ang volatility habang tuluy-tuloy umaangat ang market. Gayunman, nilinaw din niyang hindi siya sumasang-ayon sa kasalukuyang chasing logic ng merkado, ngunit buong galang itinuring ang posibilidad ng pag-extend ng teknikal na momentum.

Ang istrukturang pagbabago sa options market ay dapat pag-ingatan. Ayon sa analysis firm na SpotGamma, matapos ang VIX options expiry ngayong araw (Abril 15), malaki ang nabawas sa naipong positive gamma protection, kaya lumawak ang exposure ng merkado sa two-way volatility.

Tinutukoy ng SpotGamma ang critical pivot ng S&P 500 sa paligid ng 6900 puntos, na may upper resistance sa 7000 at 7020 puntos, at may support sa ibaba malapit sa 6800 puntos. Ang pagkawala ng positive gamma ay nangangahulugan ng malinaw na paghina ng options hedging mechanism na dati'y tumutulong pigilan ang volatility at gawing makinis ang uptrend, kaya lumuwag ang puwang para sa galaw ng merkado sa dalawang direksyon.

Kumikilos bilang pangunahing pagsubok ang earnings season

Buod ng UBS sa kanilang ulat: Ipinapakita ng kasalukuyang positions structure na kung walang malaking geopolitical risk shock, ang direksyong may pinakamaliit na paglaban para sa stock market ay pataas pa rin. Gayunpaman, ang earnings season ng mga kumpanya ay magiging isang mahalagang turning point sa malapit na hinaharap.

Sa options market, kasalukuyang tinataya ang single-earnings move ng S&P 500 ngayong quarter sa average na 5.3%, bahagyang mas mataas kaysa karaniwan sa kasaysayan sa parehong panahon. Kabilang dito, ang implied volatility premium ng technology, industrial at materials sectors ang pinakakilala, nagpapakita na ang merkado ay may pinakamataas na antas ng tauhan ng kawalang-katiyakan sa kinalabasan ng earnings ng mga sektors na ito.

Para sa mga namumuhunan, ang pangunahing kontradiksyon ng merkado ngayon ay ganito: ang mga institusyong kulang sa posisyon ay napipilitang humabol sa rally, na nagtutulak ng patuloy na pag-akyat ng merkado; ngunit kasabay ng paghina ng gamma protection at paglapit ng earnings season, sabay ding bumababa ang kakayahan ng merkado na sumalo ng negatibong shock.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.