Jeśli OpenAI nie wejdzie na giełdę, dziura finansowa wkrótce pogrąży gigantów

Pokaż oryginał

Przez:爱范儿

OpenAI istnieje już od dziesięciu lat, ale obecnie uwaga opinii publicznej przeniosła się z cudów produktu ChatGPT na zdolność przetrwania tej firmy: Autorytatywne instytucje i przedstawiciele branży przewidują, że OpenAI może wyczerpać środki finansowe już w 2027 roku. Niedawno starszy pracownik naukowy Rady Stosunków Międzynarodowych w USA oraz znany historyk gospodarczy Sebastian Mallaby opublikował w „The New York Times” artykuł, w którym prognozuje, że OpenAI może wyczerpać swoje rezerwy gotówkowe w ciągu najbliższych 18 miesięcy, czyli około połowy 2027 roku.  Na podstawie informacji „przypadkowo ujawnionych” w poprzednich raportach finansowych Microsoft, były gwiazdorski menedżer funduszy Fidelity George Noble również zwrócił uwagę, że kwartalna strata OpenAI w drugiej połowie 2025 roku może sięgnąć 12 miliardów dolarów — niemal tyle, ile wynosi całoroczny przychód. Dla OpenAI łatwo dostępne zyski już dawno się wyczerpały, innowacje stają się coraz trudniejsze, zapotrzebowanie na moc obliczeniową wzrosło pięciokrotnie, podczas gdy wydajność modeli zwiększyła się jedynie dwukrotnie — aby podwoić wydajność modelu w trakcie treningu, potrzeba aż pięciokrotnego wzrostu mocy obliczeniowej. Michael Burry, pierwowzór postaci z filmu „Big Short”, udostępnił post, w którym wyraził przekonanie, że bańka niebawem pęknie, a ponieważ AI jest już silnie związana z całą gospodarką, rząd będzie musiał interweniować, by ratować rynek — podobnie jak doświadczył tego w 2008 roku.

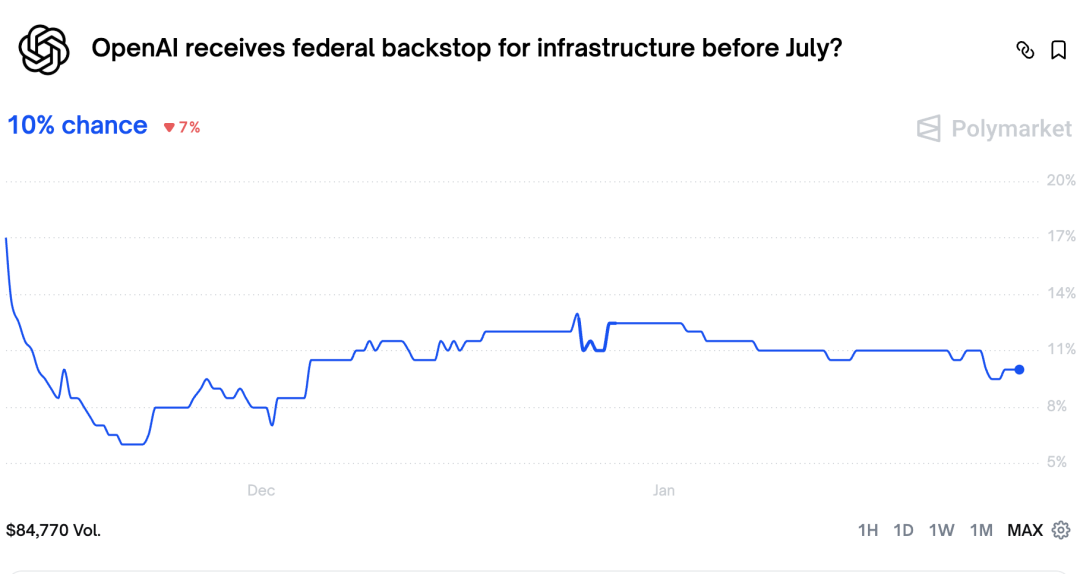

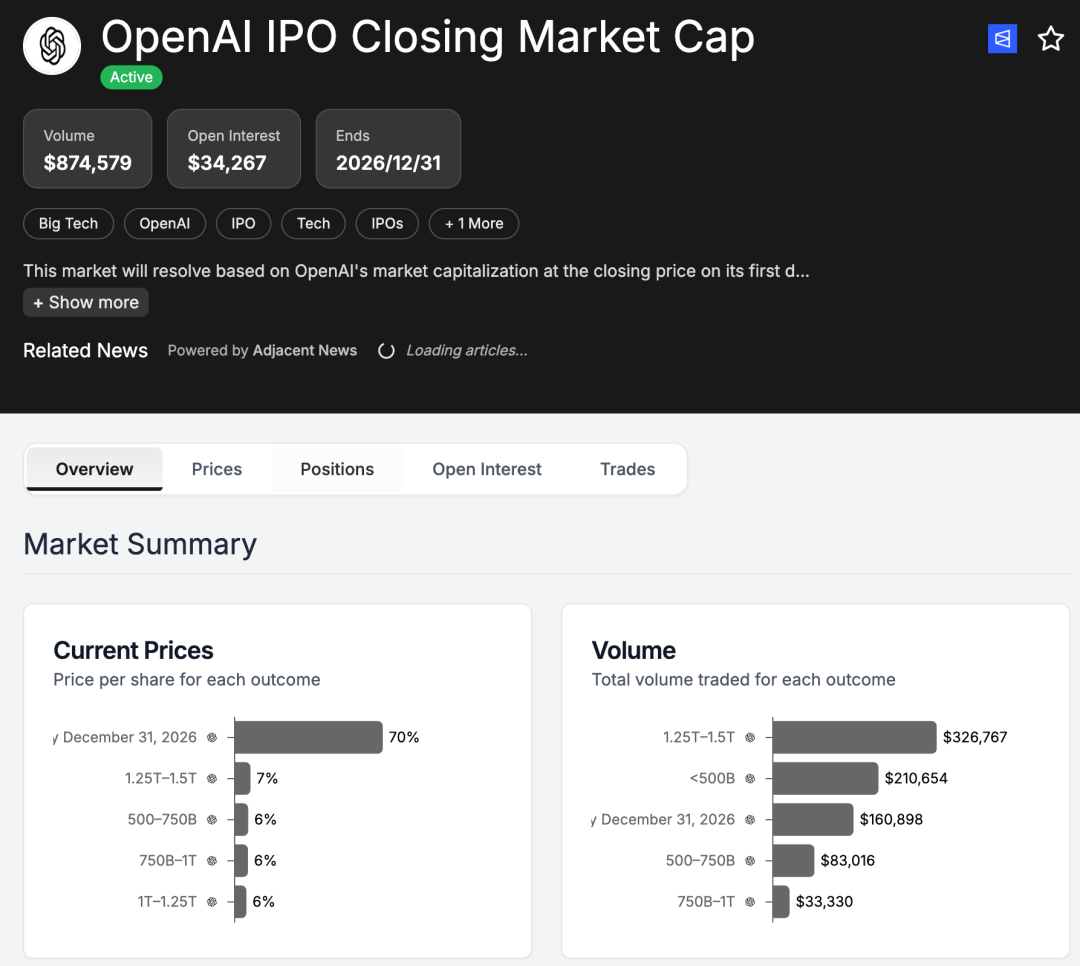

Na podstawie informacji „przypadkowo ujawnionych” w poprzednich raportach finansowych Microsoft, były gwiazdorski menedżer funduszy Fidelity George Noble również zwrócił uwagę, że kwartalna strata OpenAI w drugiej połowie 2025 roku może sięgnąć 12 miliardów dolarów — niemal tyle, ile wynosi całoroczny przychód. Dla OpenAI łatwo dostępne zyski już dawno się wyczerpały, innowacje stają się coraz trudniejsze, zapotrzebowanie na moc obliczeniową wzrosło pięciokrotnie, podczas gdy wydajność modeli zwiększyła się jedynie dwukrotnie — aby podwoić wydajność modelu w trakcie treningu, potrzeba aż pięciokrotnego wzrostu mocy obliczeniowej. Michael Burry, pierwowzór postaci z filmu „Big Short”, udostępnił post, w którym wyraził przekonanie, że bańka niebawem pęknie, a ponieważ AI jest już silnie związana z całą gospodarką, rząd będzie musiał interweniować, by ratować rynek — podobnie jak doświadczył tego w 2008 roku.  Na rynku predykcji Polymarket bardzo dużym zainteresowaniem cieszą się różnego rodzaju zakłady dotyczące OpenAI. Niektórzy obstawiają wycenę rynkową OpenAI podczas debiutu giełdowego, z różnych poziomami wyceny; inni zakładają się, czy rząd udzieli pomocy OpenAI przed lipcem tego roku; są też tacy, którzy typują, że OpenAI zostanie przejęte przez inną firmę przed 2027 rokiem.

Na rynku predykcji Polymarket bardzo dużym zainteresowaniem cieszą się różnego rodzaju zakłady dotyczące OpenAI. Niektórzy obstawiają wycenę rynkową OpenAI podczas debiutu giełdowego, z różnych poziomami wyceny; inni zakładają się, czy rząd udzieli pomocy OpenAI przed lipcem tego roku; są też tacy, którzy typują, że OpenAI zostanie przejęte przez inną firmę przed 2027 rokiem.

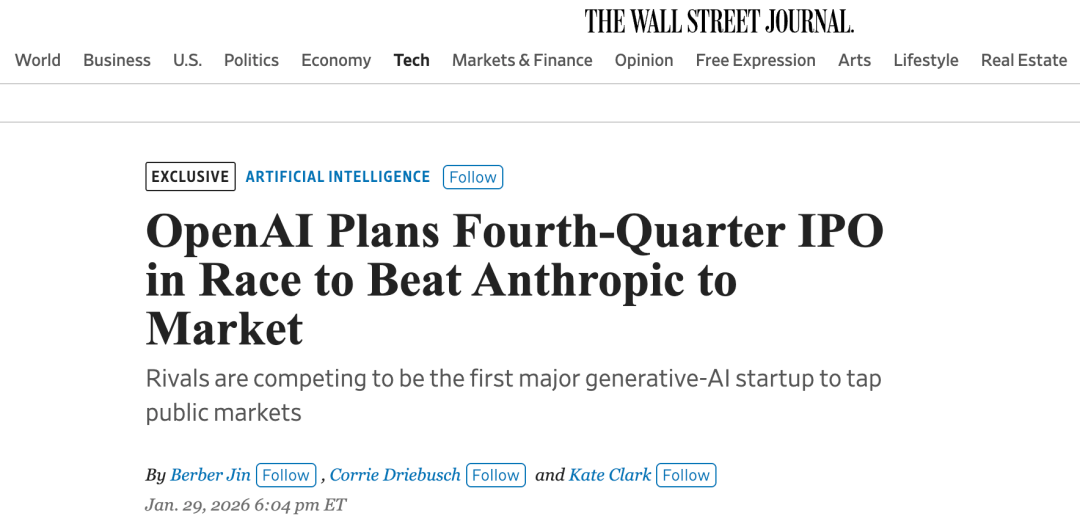

Według najnowszych doniesień z „The Wall Street Journal”: OpenAI może planować wejście na giełdę do końca 2026 roku.

Według najnowszych doniesień z „The Wall Street Journal”: OpenAI może planować wejście na giełdę do końca 2026 roku.  Biorąc pod uwagę prognozy z całej branży i analizując dotychczasowy rozwój OpenAI, można wyróżnić kilka możliwych scenariuszy:

Biorąc pod uwagę prognozy z całej branży i analizując dotychczasowy rozwój OpenAI, można wyróżnić kilka możliwych scenariuszy:

OpenAI bankrutuje po wyczerpaniu środków od inwestorów

OpenAI w ciągu roku lub dwóch kontynuuje pozyskiwanie środków poprzez IPO

Pęknięcie bańki AI, rząd interweniuje, by ratować OpenAI

OpenAI zostaje przejęte przez inną dużą firmę lub łączy się z inną spółką AI

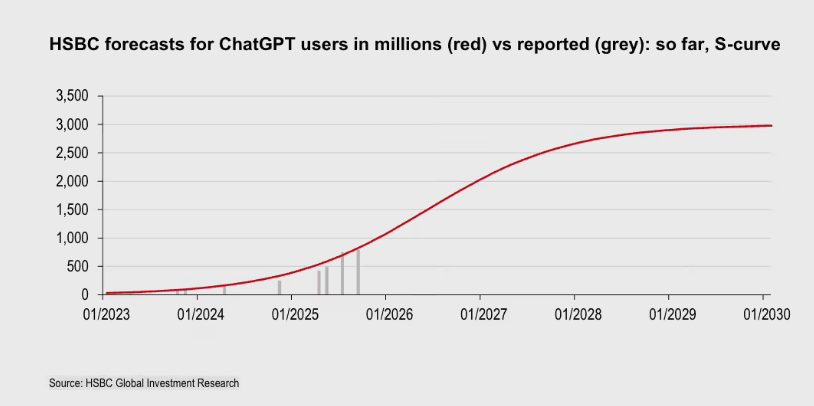

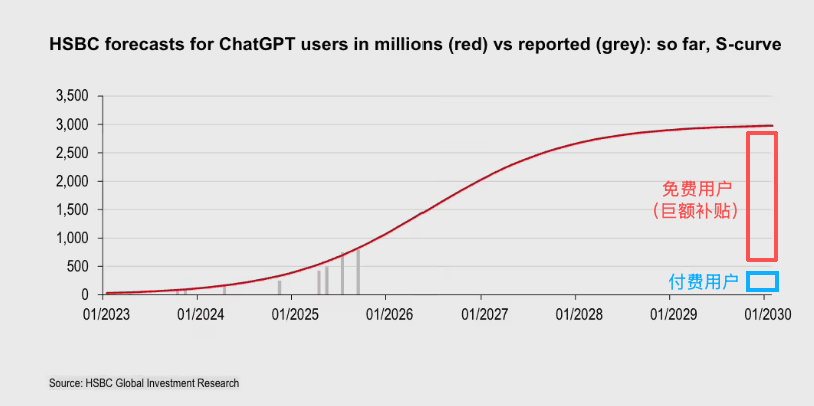

Kombinacja powyższych scenariuszy Oczywiście, jak widać, większość z wymienionych scenariuszy to raczej pesymistyczne prognozy i nie obejmują wszystkich możliwych opcji. Jednak patrząc z perspektywy początku 2026 roku, teoria „bańki AI” jest wszędzie obecna, a my powinniśmy skupić się na faktach — na niezbyt optymistycznej sytuacji finansowej OpenAI, aby poznać historię stojącą za liczbami. Ciężar subsydiów dla subskrybentów W oficjalnym raporcie OpenAI „Stan AI w przedsiębiorstwach 2025” CEO Sam Altman ujawnił, że ChatGPT ma ponad 800 milionów tygodniowo aktywnych użytkowników. To bardzo imponujący kamień milowy, bo 800 milionów to około 10% światowej populacji. Ale niezręczne jest to, że tylko około 5% z tych użytkowników płaci za subskrypcję, czyli około 40 milionów osób. Jednak w zeszłym roku HSBC przeanalizowało model przychodów OpenAI i wskazało, że budowa infrastruktury AI w ciągu najbliższych 5 lat będzie kosztować OpenAI co najmniej 792 miliardy dolarów. Aby uniknąć „wydatków przewyższających przychody”, a nawet zerwania łańcucha płatności, OpenAI musi do początku 2030 roku osiągnąć 3 miliardy tygodniowo aktywnych użytkowników i podnieść udział płacących użytkowników do 10%. Innymi słowy, OpenAI musi ponad dwukrotnie zwiększyć liczbę tygodniowo aktywnych użytkowników, a liczba płacących użytkowników musi wzrosnąć aż 6,5-krotnie. Ten raport pochodzi z HSBC Global Investment Research, został opublikowany 24 listopada ubiegłego roku i nosi tytuł „OpenAI: Reassessing Promises and Cash Flow”, autorstwa głównego analityka ds. europejskiego TMT i globalnych rozwiązań technologicznych, Nicolasa Cote-Colissona. OpenAI musi osiągnąć niemal niemożliwy wzrost liczby użytkowników, a jednocześnie konkurować bezpośrednio z krajowymi rywalami z USA, takimi jak Google, Anthropic, oraz zagranicznymi gigantami internetowymi i młodymi firmami AI, które zainwestowały ogromne środki w AI. Nawet jeśli do 2030 roku OpenAI osiągnie od 200 do 300 milionów płacących użytkowników, nadal będzie musiało pokrywać ogromne koszty mocy obliczeniowej dla pozostałych 2,7-2,8 miliarda bezpłatnych użytkowników ChatGPT. OpenAI niedawno ogłosiło wprowadzenie reklam dla użytkowników darmowych i planu Go, co nie jest zaskoczeniem — przy 800 milionach tygodniowo aktywnych użytkowników koszty subsydiów są zbyt wysokie i coraz trudniejsze do zniesienia. Z drugiej strony, według najnowszych informacji, Google zaczęło przyznawać użytkownikom Gemini limity na Google Cloud (Pro 10 USD miesięcznie, Ultra 100 USD) — kto wie, być może to początek końca OpenAI?

OpenAI musi osiągnąć niemal niemożliwy wzrost liczby użytkowników, a jednocześnie konkurować bezpośrednio z krajowymi rywalami z USA, takimi jak Google, Anthropic, oraz zagranicznymi gigantami internetowymi i młodymi firmami AI, które zainwestowały ogromne środki w AI. Nawet jeśli do 2030 roku OpenAI osiągnie od 200 do 300 milionów płacących użytkowników, nadal będzie musiało pokrywać ogromne koszty mocy obliczeniowej dla pozostałych 2,7-2,8 miliarda bezpłatnych użytkowników ChatGPT. OpenAI niedawno ogłosiło wprowadzenie reklam dla użytkowników darmowych i planu Go, co nie jest zaskoczeniem — przy 800 milionach tygodniowo aktywnych użytkowników koszty subsydiów są zbyt wysokie i coraz trudniejsze do zniesienia. Z drugiej strony, według najnowszych informacji, Google zaczęło przyznawać użytkownikom Gemini limity na Google Cloud (Pro 10 USD miesięcznie, Ultra 100 USD) — kto wie, być może to początek końca OpenAI?

Kanały przychodowe OpenAI Nawet jeśli OpenAI osiągnie cel 200–300 milionów płacących użytkowników, sama subskrypcja i reklamy mogą nie wystarczyć do pokrycia kosztów. Zgodnie z prognozami OpenAI i zewnętrznych raportów, same przychody z subskrypcji ChatGPT do 2030 roku mają wynieść 270 miliardów dolarów, a roczny cel przychodów całej firmy to około 170 miliardów dolarów, z próbą przekroczenia 200 miliardów. Jednak subskrypcje ChatGPT mogą zapewnić jedynie część tej sumy, z rocznym przychodem rzędu 48–72 miliardów dolarów. Szacunkowo, do 2030 roku OpenAI nadal będzie brakowało 100–150 miliardów dolarów rocznego przychodu, co wymusi poszukiwanie nowych źródeł dochodów. Potencjalne źródła przychodów obejmują: Reklamy : OpenAI ma dużą bazę użytkowników i dość wysoką lojalność, co sprawia, że wyświetlanie reklam i ich konwersja mogą stać się ważnym filarem przychodów. Jednak pytanie, jak naturalnie wprowadzić reklamy do produktów opartych o duże modele językowe, pozostaje wyzwaniem nie tylko dla OpenAI, ale dla wszystkich podobnych firm. Sprzęt konsumencki : Plotki głoszą, że OpenAI może w drugiej połowie 2026 roku wypuścić własne urządzenie, według wcześniejszych doniesień APPSO i ifanr miałby to być produkt w kształcie „pióra”. Według różnych źródeł, OpenAI postawiło przed takimi producentami jak Foxconn wymaganie rezerwacji aż 40–50 milionów sztuk. Jednak te informacje nie zostały jeszcze oficjalnie potwierdzone.

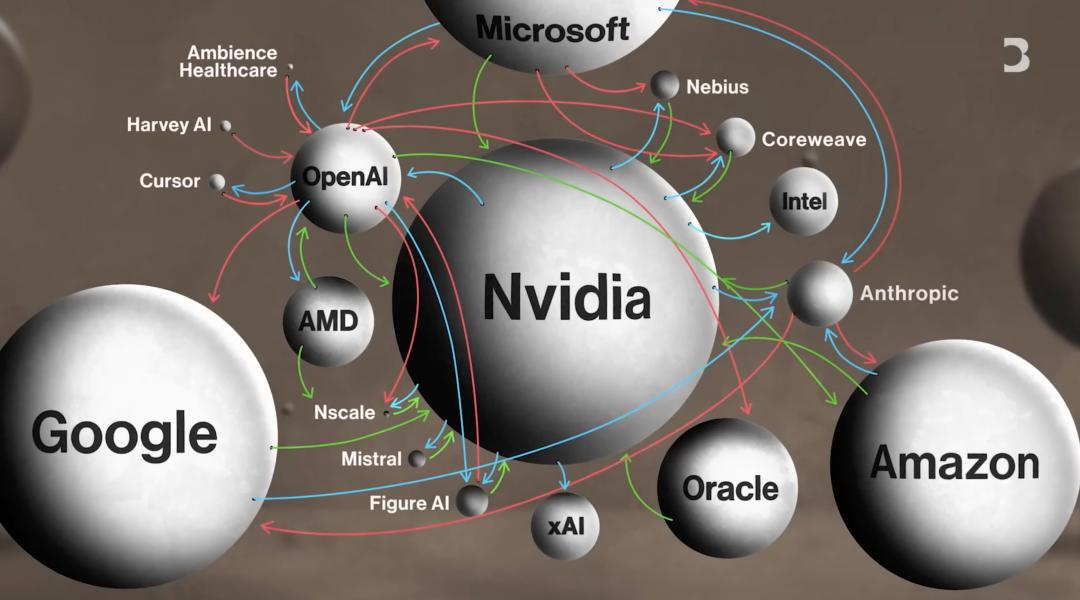

Kanały przychodowe OpenAI Nawet jeśli OpenAI osiągnie cel 200–300 milionów płacących użytkowników, sama subskrypcja i reklamy mogą nie wystarczyć do pokrycia kosztów. Zgodnie z prognozami OpenAI i zewnętrznych raportów, same przychody z subskrypcji ChatGPT do 2030 roku mają wynieść 270 miliardów dolarów, a roczny cel przychodów całej firmy to około 170 miliardów dolarów, z próbą przekroczenia 200 miliardów. Jednak subskrypcje ChatGPT mogą zapewnić jedynie część tej sumy, z rocznym przychodem rzędu 48–72 miliardów dolarów. Szacunkowo, do 2030 roku OpenAI nadal będzie brakowało 100–150 miliardów dolarów rocznego przychodu, co wymusi poszukiwanie nowych źródeł dochodów. Potencjalne źródła przychodów obejmują: Reklamy : OpenAI ma dużą bazę użytkowników i dość wysoką lojalność, co sprawia, że wyświetlanie reklam i ich konwersja mogą stać się ważnym filarem przychodów. Jednak pytanie, jak naturalnie wprowadzić reklamy do produktów opartych o duże modele językowe, pozostaje wyzwaniem nie tylko dla OpenAI, ale dla wszystkich podobnych firm. Sprzęt konsumencki : Plotki głoszą, że OpenAI może w drugiej połowie 2026 roku wypuścić własne urządzenie, według wcześniejszych doniesień APPSO i ifanr miałby to być produkt w kształcie „pióra”. Według różnych źródeł, OpenAI postawiło przed takimi producentami jak Foxconn wymaganie rezerwacji aż 40–50 milionów sztuk. Jednak te informacje nie zostały jeszcze oficjalnie potwierdzone.  API i usługi Agent : Wraz z rozwojem aplikacji opartych o AI agentów i przypadków użycia API, ten obszar rzeczywiście może przynieść znaczne przychody. Problem w tym, że w przeciwieństwie do końcowych produktów opartych o duże modele językowe z pamięcią, API jest raczej zbliżone do towaru — jeśli wydajność jest podobna i cena rozsądna, użytkownicy łatwo zmieniają dostawców. Oznacza to, że OpenAI będzie miało trudności z utrzymaniem długotrwałej przewagi w tym segmencie. Istnieje też czynnik geopolityczny: największa grupa użytkowników z Chin raczej nie przekształci się w użytkowników OpenAI (ani ChatGPT, ani API). Dlatego powrócił stary temat z Doliny Krzemowej sprzed dekady, czyli „następny miliard użytkowników” — stąd intensywna ekspansja OpenAI na rynku indyjskim. Licencje dla przedsiębiorstw : Firmy takie jak Perplexity wykorzystują modele OpenAI do budowy unikalnych produktów, co zapewnia stabilne, choć ograniczone, przychody B2B. Co więcej, kilka dni temu Apple zapowiedziało, że w projekcie AI Siri wprowadzi Gemini jako dostawcę modelu bazowego — choć nie całkowicie zastąpi ChatGPT (niektóre funkcje Siri będą napędzane różnymi modelami), to jednak stanowi to wyzwanie dla wzrostu OpenAI wśród kluczowych klientów. W ostatnim roku OpenAI zawarło niezwykle złożone łańcuchowe transakcje z firmami takimi jak Nvidia, Oracle, Microsoft, AMD, CoreWeave i Google. OpenAI może dzięki nim uzyskać pewne środki obrotowe lub zniżki na koszty infrastruktury. Problem w tym, że ten ogromny „wspólnota losu” polega na inwestowaniu pieniędzy w infrastrukturę — OpenAI jest tylko pośrednikiem, a nie ostatecznym beneficjentem środków.

API i usługi Agent : Wraz z rozwojem aplikacji opartych o AI agentów i przypadków użycia API, ten obszar rzeczywiście może przynieść znaczne przychody. Problem w tym, że w przeciwieństwie do końcowych produktów opartych o duże modele językowe z pamięcią, API jest raczej zbliżone do towaru — jeśli wydajność jest podobna i cena rozsądna, użytkownicy łatwo zmieniają dostawców. Oznacza to, że OpenAI będzie miało trudności z utrzymaniem długotrwałej przewagi w tym segmencie. Istnieje też czynnik geopolityczny: największa grupa użytkowników z Chin raczej nie przekształci się w użytkowników OpenAI (ani ChatGPT, ani API). Dlatego powrócił stary temat z Doliny Krzemowej sprzed dekady, czyli „następny miliard użytkowników” — stąd intensywna ekspansja OpenAI na rynku indyjskim. Licencje dla przedsiębiorstw : Firmy takie jak Perplexity wykorzystują modele OpenAI do budowy unikalnych produktów, co zapewnia stabilne, choć ograniczone, przychody B2B. Co więcej, kilka dni temu Apple zapowiedziało, że w projekcie AI Siri wprowadzi Gemini jako dostawcę modelu bazowego — choć nie całkowicie zastąpi ChatGPT (niektóre funkcje Siri będą napędzane różnymi modelami), to jednak stanowi to wyzwanie dla wzrostu OpenAI wśród kluczowych klientów. W ostatnim roku OpenAI zawarło niezwykle złożone łańcuchowe transakcje z firmami takimi jak Nvidia, Oracle, Microsoft, AMD, CoreWeave i Google. OpenAI może dzięki nim uzyskać pewne środki obrotowe lub zniżki na koszty infrastruktury. Problem w tym, że ten ogromny „wspólnota losu” polega na inwestowaniu pieniędzy w infrastrukturę — OpenAI jest tylko pośrednikiem, a nie ostatecznym beneficjentem środków.  Dziura budżetowa Zgodnie ze szczegółami opublikowanymi w styczniu tego roku, rzeczywiste przychody OpenAI za cały 2025 rok mają wynieść 13 miliardów dolarów (CFO OpenAI w zeszłym roku prognozował ARR na poziomie 20 miliardów na 2025 rok, co należy traktować jako orientacyjne) — w porównaniu do 3,7 miliarda w 2024 roku to imponujący wzrost. Jednak ten wzrost wiąże się z ogromnymi kosztami. Zgodnie z doniesieniami The Information, przychody OpenAI w pierwszej połowie 2025 roku wyniosły 4,3 miliarda dolarów, lecz wydatki gotówkowe sięgnęły 2,5 miliarda, a nakłady na R&D aż 6,7 miliarda dolarów. Niedawno pojawiły się doniesienia, że SoftBank zainwestował 41 miliardów dolarów gotówki w rundę F OpenAI (w tym 30 miliardów z Vision Fund 2 i 11 miliardów od współinwestorów). Podobno, aby sfinalizować tę transakcję, SoftBank musiał wcześniej zlikwidować inne inwestycje. Wczoraj The Information ujawniło, że suma nowej rundy finansowania dla OpenAI może sięgnąć 100 miliardów dolarów. Oprócz 30 miliardów od SoftBank, 30 miliardów ma zainwestować Nvidia, a około 20 miliardów Amazon. Wyraźnie widać, że na rynku już niewiele podmiotów jest w stanie wesprzeć OpenAI. Inwestorami OpenAI nie są już VC czy PE, lecz cały przemysł. Dostawcy mocy obliczeniowej są największymi wierzycielami OpenAI, a teraz mają zostać największymi akcjonariuszami. To przepływ kapitału z jednej kieszeni do drugiej, jeszcze bardziej podkreślający istotę tej wspólnoty losu. Zgodnie z najnowszą prognozą Deutsche Bank z tego stycznia, w 2026 roku OpenAI wyda około 17 miliardów dolarów w gotówce. Oznacza to, że przy obecnym tempie spalania pieniędzy, jeśli nie zostanie pozyskane 100 miliardów w tej rundzie, środki z rundy F mogą się skończyć w mniej niż dwa lata. Tymczasem wspomniany wcześniej główny analityk HSBC Nicolas Cote-Collison prognozuje w swoim raporcie, że OpenAI do 2030 roku nadal nie osiągnie zysku, a skumulowane wolne przepływy pieniężne pozostaną ujemne. Jego zdaniem OpenAI znalazło się w bezprecedensowej dziurze finansowej: po odjęciu znanych źródeł finansowania i prognozowanych przychodów, HSBC szacuje niedobór kapitału rzędu 207 miliardów dolarów. Co oznacza 207 miliardów dolarów? OpenAI musi w ciągu najbliższych 5 lat codziennie pozyskiwać dodatkowo 100 milionów dolarów, aby załatać tę dziurę. Blog Alphaville z Financial Times ironizował: OpenAI to w istocie „dziura na pieniądze przykryta stroną internetową” (a money pit with a website on top).

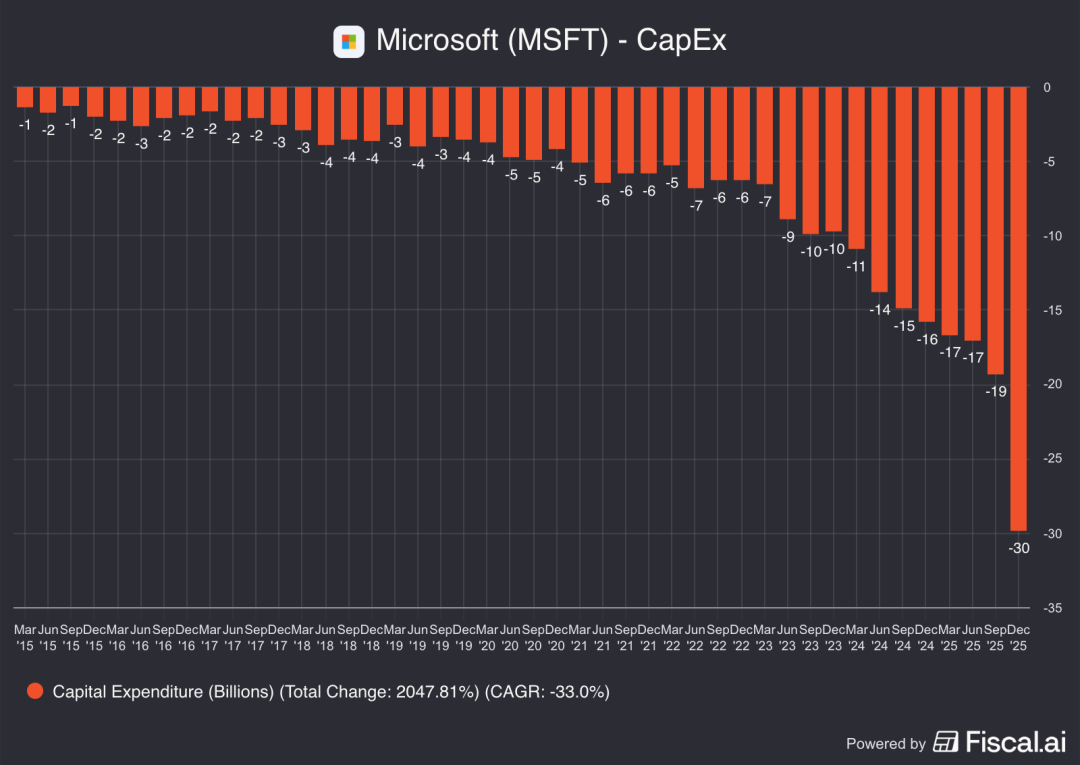

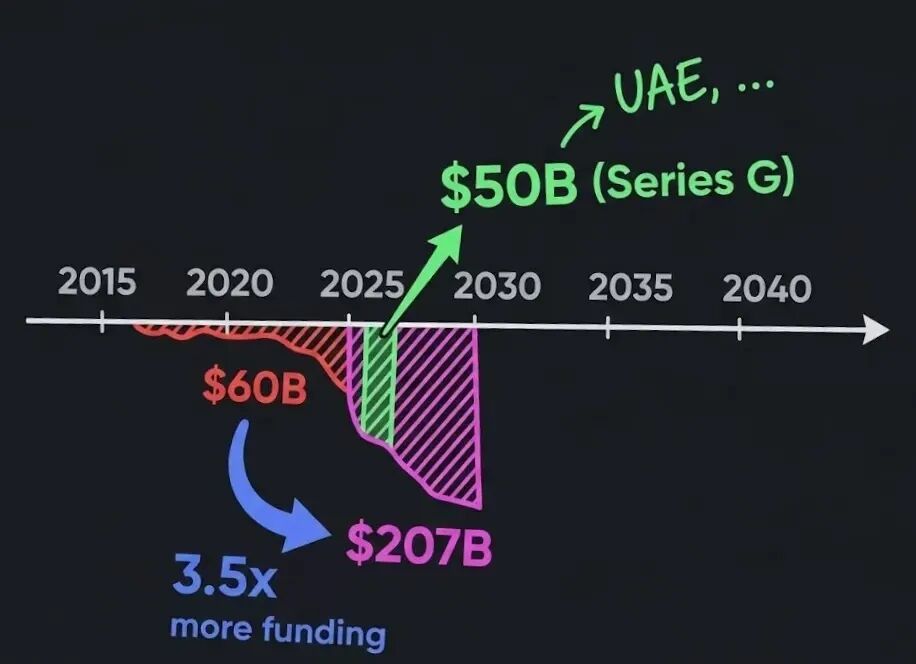

Dziura budżetowa Zgodnie ze szczegółami opublikowanymi w styczniu tego roku, rzeczywiste przychody OpenAI za cały 2025 rok mają wynieść 13 miliardów dolarów (CFO OpenAI w zeszłym roku prognozował ARR na poziomie 20 miliardów na 2025 rok, co należy traktować jako orientacyjne) — w porównaniu do 3,7 miliarda w 2024 roku to imponujący wzrost. Jednak ten wzrost wiąże się z ogromnymi kosztami. Zgodnie z doniesieniami The Information, przychody OpenAI w pierwszej połowie 2025 roku wyniosły 4,3 miliarda dolarów, lecz wydatki gotówkowe sięgnęły 2,5 miliarda, a nakłady na R&D aż 6,7 miliarda dolarów. Niedawno pojawiły się doniesienia, że SoftBank zainwestował 41 miliardów dolarów gotówki w rundę F OpenAI (w tym 30 miliardów z Vision Fund 2 i 11 miliardów od współinwestorów). Podobno, aby sfinalizować tę transakcję, SoftBank musiał wcześniej zlikwidować inne inwestycje. Wczoraj The Information ujawniło, że suma nowej rundy finansowania dla OpenAI może sięgnąć 100 miliardów dolarów. Oprócz 30 miliardów od SoftBank, 30 miliardów ma zainwestować Nvidia, a około 20 miliardów Amazon. Wyraźnie widać, że na rynku już niewiele podmiotów jest w stanie wesprzeć OpenAI. Inwestorami OpenAI nie są już VC czy PE, lecz cały przemysł. Dostawcy mocy obliczeniowej są największymi wierzycielami OpenAI, a teraz mają zostać największymi akcjonariuszami. To przepływ kapitału z jednej kieszeni do drugiej, jeszcze bardziej podkreślający istotę tej wspólnoty losu. Zgodnie z najnowszą prognozą Deutsche Bank z tego stycznia, w 2026 roku OpenAI wyda około 17 miliardów dolarów w gotówce. Oznacza to, że przy obecnym tempie spalania pieniędzy, jeśli nie zostanie pozyskane 100 miliardów w tej rundzie, środki z rundy F mogą się skończyć w mniej niż dwa lata. Tymczasem wspomniany wcześniej główny analityk HSBC Nicolas Cote-Collison prognozuje w swoim raporcie, że OpenAI do 2030 roku nadal nie osiągnie zysku, a skumulowane wolne przepływy pieniężne pozostaną ujemne. Jego zdaniem OpenAI znalazło się w bezprecedensowej dziurze finansowej: po odjęciu znanych źródeł finansowania i prognozowanych przychodów, HSBC szacuje niedobór kapitału rzędu 207 miliardów dolarów. Co oznacza 207 miliardów dolarów? OpenAI musi w ciągu najbliższych 5 lat codziennie pozyskiwać dodatkowo 100 milionów dolarów, aby załatać tę dziurę. Blog Alphaville z Financial Times ironizował: OpenAI to w istocie „dziura na pieniądze przykryta stroną internetową” (a money pit with a website on top).  Problem w tym, że sposób na załatanie dziury wciąż nie został znaleziony, a OpenAI już zobowiązało się do dalszego wydawania pieniędzy: w ciągu najbliższych 5 lat koszty wynajmu centrów danych na potrzeby back-endu codziennych usług mogą sięgnąć 620 miliardów dolarów — tempo wzrostu liczby użytkowników OpenAI już dawno przekroczyło tempo budowy centrów danych, dlatego musi wynajmować centra danych od Microsoftu, Amazona, Oracle itp., aby zapewnić moc obliczeniową. Koszty energii również są ogromne: celem OpenAI dla centrum danych Stargate jest osiągnięcie do końca 2030 roku ponad 36 GW mocy obliczeniowej AI — to zapotrzebowanie na energię większe niż w całym stanie Floryda. Zgodnie z szacunkami HSBC, łączny koszt infrastruktury OpenAI w ciągu najbliższych 5 lat (wynajem mocy obliczeniowej, infrastruktura, energia) osiągnie 792 miliardy dolarów, z czego rachunki za moc obliczeniową wyniosą 430 miliardów. Tempo inwestycji w infrastrukturę tylko rośnie: CEO Altman zaproponował łączne zobowiązania dotyczące mocy obliczeniowej na poziomie 1,4 biliona dolarów w ciągu najbliższych 8 lat. OpenAI potrzebuje więcej pieniędzy, ale niektórzy z dotychczasowych gigantów zaczynają się niepokoić. Na przykład, według najnowszego raportu finansowego Microsoft, 45% zamówień w segmencie chmury pochodzi od OpenAI. Tymczasem wydatki inwestycyjne Microsoftu wzrosły aż o 89%, całkowicie wykraczając poza krzywą CAPEX z ostatnich 10 lat. Po publikacji raportu finansowego, cena akcji Microsoftu spadła chwilowo o 10%.

Problem w tym, że sposób na załatanie dziury wciąż nie został znaleziony, a OpenAI już zobowiązało się do dalszego wydawania pieniędzy: w ciągu najbliższych 5 lat koszty wynajmu centrów danych na potrzeby back-endu codziennych usług mogą sięgnąć 620 miliardów dolarów — tempo wzrostu liczby użytkowników OpenAI już dawno przekroczyło tempo budowy centrów danych, dlatego musi wynajmować centra danych od Microsoftu, Amazona, Oracle itp., aby zapewnić moc obliczeniową. Koszty energii również są ogromne: celem OpenAI dla centrum danych Stargate jest osiągnięcie do końca 2030 roku ponad 36 GW mocy obliczeniowej AI — to zapotrzebowanie na energię większe niż w całym stanie Floryda. Zgodnie z szacunkami HSBC, łączny koszt infrastruktury OpenAI w ciągu najbliższych 5 lat (wynajem mocy obliczeniowej, infrastruktura, energia) osiągnie 792 miliardy dolarów, z czego rachunki za moc obliczeniową wyniosą 430 miliardów. Tempo inwestycji w infrastrukturę tylko rośnie: CEO Altman zaproponował łączne zobowiązania dotyczące mocy obliczeniowej na poziomie 1,4 biliona dolarów w ciągu najbliższych 8 lat. OpenAI potrzebuje więcej pieniędzy, ale niektórzy z dotychczasowych gigantów zaczynają się niepokoić. Na przykład, według najnowszego raportu finansowego Microsoft, 45% zamówień w segmencie chmury pochodzi od OpenAI. Tymczasem wydatki inwestycyjne Microsoftu wzrosły aż o 89%, całkowicie wykraczając poza krzywą CAPEX z ostatnich 10 lat. Po publikacji raportu finansowego, cena akcji Microsoftu spadła chwilowo o 10%.

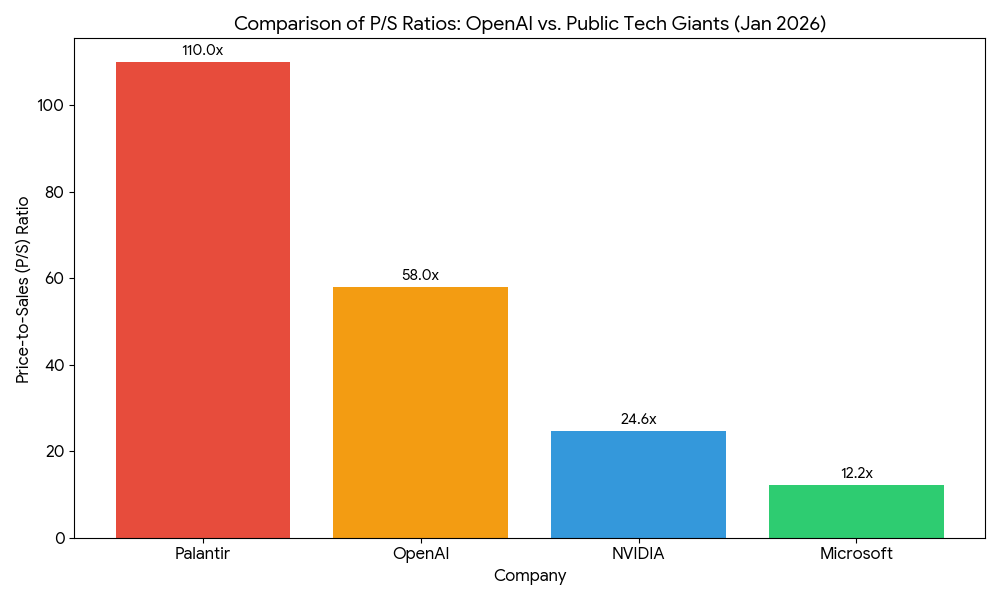

Ogromne i niekończące się zapotrzebowanie OpenAI na kapitał to powód, dla którego na rynku pojawiają się spekulacje o rządowej interwencji, IPO w 2027 roku lub przejęciu przez inny podmiot. Wracając do wspomnianej wcześniej rundy finansowania na 100 miliardów dolarów: wycena OpenAI przed tą rundą wynosiła około 730–750 miliardów dolarów. Zgodnie z ujawnionym w styczniu podsumowaniem finansowym, rzeczywisty przychód OpenAI w 2025 roku ma wynieść 13 miliardów dolarów — Oznacza to, że wskaźnik Cena/Sprzedaż (P/S) wynosi aż 56. Jak na firmę, która generuje ogromne straty, to wycena budząca poważne obawy. Dla porównania, inne technologiczne giganty — Nvidia, Microsoft — są bardzo zyskowne, a ich wskaźniki P/S wynoszą odpowiednio 24,5 i 12; typowe dojrzałe firmy technologiczne mają wskaźnik P/S na poziomie 10–15. Załóżmy, że OpenAI wejdzie na giełdę i trafi do indeksu S&P 500, jedyną spółką z wyższym wskaźnikiem P/S będzie Palantir, z wynikiem ponad 100. Ale Palantir nie tylko jest zyskowny, jest też ściśle związany z globalnym chaosem. Jeśli bańka AI pęknie i światowa gospodarka ucierpi, Palantir tylko na tym zyska, ale OpenAI może nie przetrwać.

Wracając do wspomnianej wcześniej rundy finansowania na 100 miliardów dolarów: wycena OpenAI przed tą rundą wynosiła około 730–750 miliardów dolarów. Zgodnie z ujawnionym w styczniu podsumowaniem finansowym, rzeczywisty przychód OpenAI w 2025 roku ma wynieść 13 miliardów dolarów — Oznacza to, że wskaźnik Cena/Sprzedaż (P/S) wynosi aż 56. Jak na firmę, która generuje ogromne straty, to wycena budząca poważne obawy. Dla porównania, inne technologiczne giganty — Nvidia, Microsoft — są bardzo zyskowne, a ich wskaźniki P/S wynoszą odpowiednio 24,5 i 12; typowe dojrzałe firmy technologiczne mają wskaźnik P/S na poziomie 10–15. Załóżmy, że OpenAI wejdzie na giełdę i trafi do indeksu S&P 500, jedyną spółką z wyższym wskaźnikiem P/S będzie Palantir, z wynikiem ponad 100. Ale Palantir nie tylko jest zyskowny, jest też ściśle związany z globalnym chaosem. Jeśli bańka AI pęknie i światowa gospodarka ucierpi, Palantir tylko na tym zyska, ale OpenAI może nie przetrwać.  Wycena OpenAI opiera się na założeniu, że firma przekształci się z dostawcy produktów i usług AI oraz bazowych modeli w globalną „infrastrukturę” AI. Jeśli jednak do 2027 roku nie uda się znacząco zwiększyć liczby płatnych użytkowników i pozyskać kolejnych ogromnych rund finansowania, wycena na poziomie 750 miliardów dolarów będzie podlegać ogromnej presji korygującej. W rzeczywistości cała branża AI została wciągnięta w tę bezprecedensową wyścigową spiralę wydatków. Zgodnie z danymi IDC i innych firm badawczych, w 2025 roku wydatki na infrastrukturę AI osiągnęły ogromną skalę: czterej najwięksi giganci technologiczni (Amazon, Microsoft, Alphabet i Meta) wydali w ubiegłym roku na infrastrukturę AI ponad 300 miliardów dolarów; UBS szacuje, że w najbliższych latach globalne wydatki firm na infrastrukturę AI wzrosną do 500 miliardów dolarów rocznie. Ta bezprecedensowa fala inwestycji w infrastrukturę napędzana jest ogromnym zapotrzebowaniem modeli AI na moc obliczeniową oraz ostrą rywalizacją między największymi firmami technologicznymi w zakresie AI. Tradycyjne oprogramowanie można skalować taniej, ale skalowanie AI wymaga ogromnych inwestycji z góry. Wraz z rozwojem modeli, koszty treningu i inferencji rosną. Każda inferencja modelu generuje wysokie koszty, w tym (ale nie tylko) moc obliczeniowa GPU, energia, koszty operacyjne, koszty pracy — wszystko to pogłębia napięcia finansowe firm. Walka o udział w rynku Choć ChatGPT w 2025 roku dominował na rynku z ponad 80% udziałem ruchu w wersji webowej (dane: Visual Capitalist), na początku 2026 roku ta przewaga jest szybko podkopywana. Zgodnie z najnowszymi danymi Similarweb ze stycznia 2026 roku (w przeciwieństwie do Visual Capitalist uwzględniono tu także ruch mobilny), dzięki intensywnej ekspansji Gemini w ekosystemie Androida, całkowity udział ChatGPT w rynku spadł do około 68%, a Gemini przekroczył kluczowy próg 18%. Oznacza to, że rynek AI chatbotów przeszedł z etapu „monopolu” do okresu dominacji dwóch graczy, a nawet rywalizacji wielu podmiotów.

Wycena OpenAI opiera się na założeniu, że firma przekształci się z dostawcy produktów i usług AI oraz bazowych modeli w globalną „infrastrukturę” AI. Jeśli jednak do 2027 roku nie uda się znacząco zwiększyć liczby płatnych użytkowników i pozyskać kolejnych ogromnych rund finansowania, wycena na poziomie 750 miliardów dolarów będzie podlegać ogromnej presji korygującej. W rzeczywistości cała branża AI została wciągnięta w tę bezprecedensową wyścigową spiralę wydatków. Zgodnie z danymi IDC i innych firm badawczych, w 2025 roku wydatki na infrastrukturę AI osiągnęły ogromną skalę: czterej najwięksi giganci technologiczni (Amazon, Microsoft, Alphabet i Meta) wydali w ubiegłym roku na infrastrukturę AI ponad 300 miliardów dolarów; UBS szacuje, że w najbliższych latach globalne wydatki firm na infrastrukturę AI wzrosną do 500 miliardów dolarów rocznie. Ta bezprecedensowa fala inwestycji w infrastrukturę napędzana jest ogromnym zapotrzebowaniem modeli AI na moc obliczeniową oraz ostrą rywalizacją między największymi firmami technologicznymi w zakresie AI. Tradycyjne oprogramowanie można skalować taniej, ale skalowanie AI wymaga ogromnych inwestycji z góry. Wraz z rozwojem modeli, koszty treningu i inferencji rosną. Każda inferencja modelu generuje wysokie koszty, w tym (ale nie tylko) moc obliczeniowa GPU, energia, koszty operacyjne, koszty pracy — wszystko to pogłębia napięcia finansowe firm. Walka o udział w rynku Choć ChatGPT w 2025 roku dominował na rynku z ponad 80% udziałem ruchu w wersji webowej (dane: Visual Capitalist), na początku 2026 roku ta przewaga jest szybko podkopywana. Zgodnie z najnowszymi danymi Similarweb ze stycznia 2026 roku (w przeciwieństwie do Visual Capitalist uwzględniono tu także ruch mobilny), dzięki intensywnej ekspansji Gemini w ekosystemie Androida, całkowity udział ChatGPT w rynku spadł do około 68%, a Gemini przekroczył kluczowy próg 18%. Oznacza to, że rynek AI chatbotów przeszedł z etapu „monopolu” do okresu dominacji dwóch graczy, a nawet rywalizacji wielu podmiotów.  Według oficjalnego bloga Google, Gemini w listopadzie 2025 roku osiągnął 650 milionów miesięcznie aktywnych użytkowników. To ważny kamień milowy, choć nadal mniej niż 800 milionów tygodniowo aktywnych użytkowników ChatGPT, ale różnica się zmniejsza. Jednocześnie Claude firmy Anthropic doskonale radzi sobie w określonych dziedzinach, zwłaszcza w zadaniach związanych z programowaniem i kodowaniem, podbierając OpenAI profesjonalnych użytkowników. Według najnowszego raportu The Information, Anthropic przewiduje, że do 2029 roku jego przychody przewyższą OpenAI. Ponadto xAI Elona Muska także czai się na rynku, korzystając z ogromnej bazy użytkowników platformy X (dawniej Twitter). W przeciwieństwie do konkurencji, OpenAI brakuje „killer app” budującego głęboką lojalność użytkowników:

Według oficjalnego bloga Google, Gemini w listopadzie 2025 roku osiągnął 650 milionów miesięcznie aktywnych użytkowników. To ważny kamień milowy, choć nadal mniej niż 800 milionów tygodniowo aktywnych użytkowników ChatGPT, ale różnica się zmniejsza. Jednocześnie Claude firmy Anthropic doskonale radzi sobie w określonych dziedzinach, zwłaszcza w zadaniach związanych z programowaniem i kodowaniem, podbierając OpenAI profesjonalnych użytkowników. Według najnowszego raportu The Information, Anthropic przewiduje, że do 2029 roku jego przychody przewyższą OpenAI. Ponadto xAI Elona Muska także czai się na rynku, korzystając z ogromnej bazy użytkowników platformy X (dawniej Twitter). W przeciwieństwie do konkurencji, OpenAI brakuje „killer app” budującego głęboką lojalność użytkowników:

Google ma cały ekosystem (Gmail, Docs, Sheets itd.) oraz wsparcie Androida

Anthropic zdobył dobrą opinię wśród profesjonalistów za Claude’a do kodowania

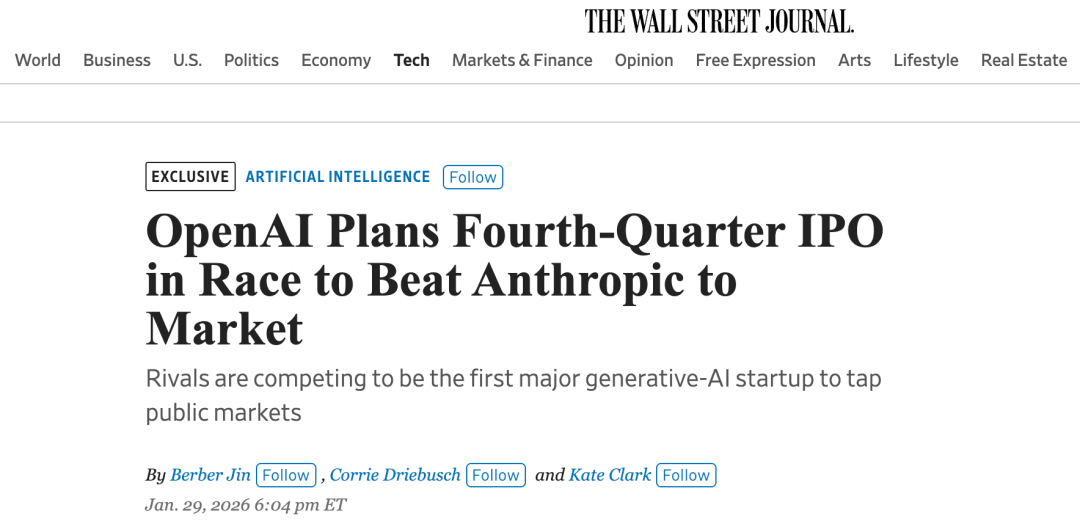

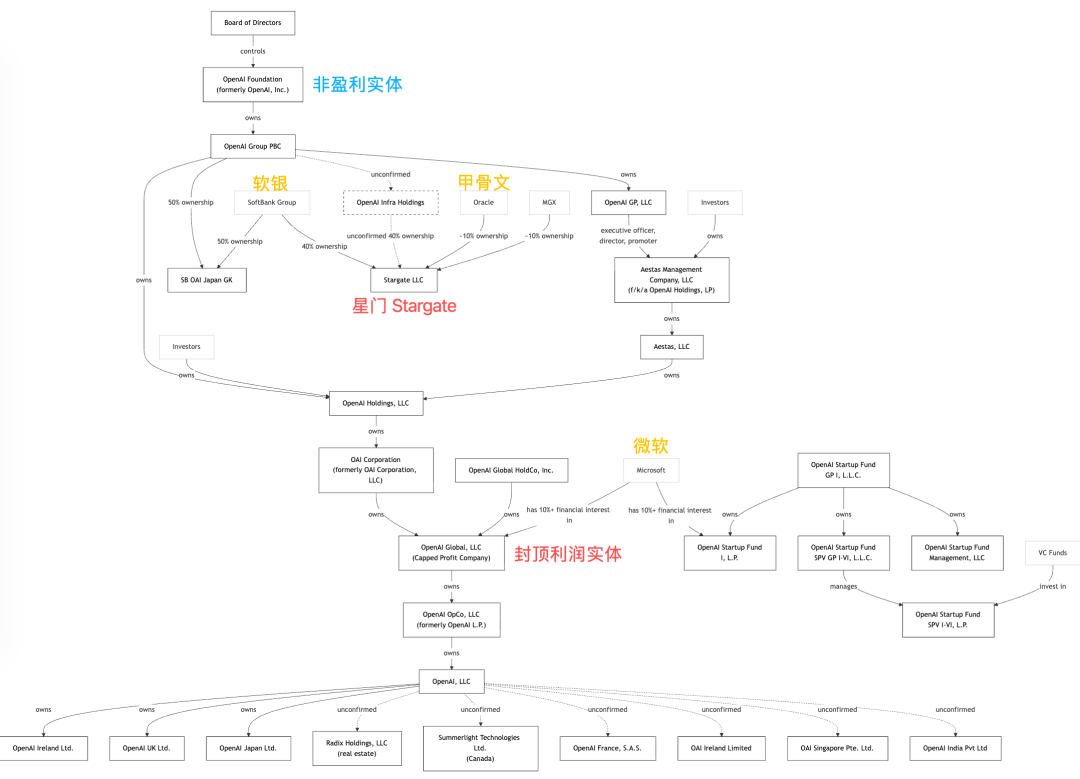

xAI korzysta z kanału dystrybucji i bazy użytkowników X Zanim OpenAI wprowadzi własną przełomową aplikację lub urządzenie, droga do 2,6 miliarda użytkowników może być wyjątkowo trudna. Trudna droga dla kapitału Wraz z wyceną przekraczającą 750 miliardów dolarów, zdolność rynku do absorpcji tak dużego podmiotu jest bliska granicy. W warunkach rynkowych lat 2026–2027 IPO staje się nieuniknionym wyborem dla OpenAI. Według dzisiejszego raportu „The Wall Street Journal”, powołując się na osoby zaznajomione ze sprawą, OpenAI planuje wejście na giełdę przed IV kwartałem 2026 roku. Wczesny debiut giełdowy pozwoliłby OpenAI wykorzystać obecne, wciąż wysokie, nastroje inwestorów i rozproszyć ryzyko finansowania infrastruktury wśród globalnych inwestorów z rynku wtórnego. Służy to potrzebie wyjścia akcjonariuszy i jednocześnie zapewnia trwałość finansowania tempa wydatków OpenAI. Jednak czas IPO jest kluczowy. Zgodnie z raportem HSBC, OpenAI jest obecnie firmą „lekką aktywowo”, ale jeśli projekt Stargate rzeczywiście ruszy, do 2030 roku firma stanie się „ciężkim aktywem” z setkami miliardów dolarów amortyzacji sprzętu — ryzyko IPO gwałtownie wzrośnie. Do tego czasu zainteresowanie inwestorów AI może już znacząco zmaleć. Co więcej, droga do IPO najeżona jest przeszkodami. Poza wspomnianą wcześniej dziurą finansową, OpenAI musi rozwiązać kilka problemów dotyczących struktury firmy, finansów i kwestii prawnych. Na przykład obecna struktura „nonprofit + capped profit” OpenAI jest bardzo niekonwencjonalna i nie pasuje do zasad rynku wtórnego. Aby wejść na giełdę, OpenAI będzie musiało przeprowadzić kontrowersyjną restrukturyzację (nie wspominając o pozwie Muska o odszkodowanie na miliardy dolarów, który jeszcze bardziej komplikuje sytuację). Ponadto, złożone i niejasne powiązania kapitałowe między OpenAI a Microsoftem, Nvidią, Oracle itp. muszą zostać ujawnione podczas wejścia na giełdę. Szczegóły tych transakcji mogą również zmienić obraz rzeczywistych przychodów firmy, które wyniosły podobno 13 miliardów w ubiegłym roku.

Wczesny debiut giełdowy pozwoliłby OpenAI wykorzystać obecne, wciąż wysokie, nastroje inwestorów i rozproszyć ryzyko finansowania infrastruktury wśród globalnych inwestorów z rynku wtórnego. Służy to potrzebie wyjścia akcjonariuszy i jednocześnie zapewnia trwałość finansowania tempa wydatków OpenAI. Jednak czas IPO jest kluczowy. Zgodnie z raportem HSBC, OpenAI jest obecnie firmą „lekką aktywowo”, ale jeśli projekt Stargate rzeczywiście ruszy, do 2030 roku firma stanie się „ciężkim aktywem” z setkami miliardów dolarów amortyzacji sprzętu — ryzyko IPO gwałtownie wzrośnie. Do tego czasu zainteresowanie inwestorów AI może już znacząco zmaleć. Co więcej, droga do IPO najeżona jest przeszkodami. Poza wspomnianą wcześniej dziurą finansową, OpenAI musi rozwiązać kilka problemów dotyczących struktury firmy, finansów i kwestii prawnych. Na przykład obecna struktura „nonprofit + capped profit” OpenAI jest bardzo niekonwencjonalna i nie pasuje do zasad rynku wtórnego. Aby wejść na giełdę, OpenAI będzie musiało przeprowadzić kontrowersyjną restrukturyzację (nie wspominając o pozwie Muska o odszkodowanie na miliardy dolarów, który jeszcze bardziej komplikuje sytuację). Ponadto, złożone i niejasne powiązania kapitałowe między OpenAI a Microsoftem, Nvidią, Oracle itp. muszą zostać ujawnione podczas wejścia na giełdę. Szczegóły tych transakcji mogą również zmienić obraz rzeczywistych przychodów firmy, które wyniosły podobno 13 miliardów w ubiegłym roku.  Możliwość przejęcia przez rząd Biorąc pod uwagę strategiczne znaczenie AI i kluczową rolę OpenAI, interwencja rządu — czy to w formie ratowania w razie krachu, czy bezpośredniej inwestycji, a nawet „nacjonalizacji” jak w przypadku Palantir — jest całkowicie możliwa. Firmy z Doliny Krzemowej niegdyś szczyciły się duchem piractwa, dziś jednak środowisko AI jest całkowicie przesiąknięte protekcjonizmem handlowym. Chińskie modele, takie jak DeepSeek, Qwen, Kimi, GLM, już dogoniły światową czołówkę, a lokalni liderzy jak OpenAI czy Antropic wykorzystują geopolitykę dla własnych korzyści. OpenAI jako jedna z głównych sił amerykańskiej hegemonii AI już zyskała pozycję podobną do „kompleksu wojskowo-przemysłowego”. Ta pozycja może zapewnić firmie pewną, choć niewidoczną, gwarancję państwową.

Możliwość przejęcia przez rząd Biorąc pod uwagę strategiczne znaczenie AI i kluczową rolę OpenAI, interwencja rządu — czy to w formie ratowania w razie krachu, czy bezpośredniej inwestycji, a nawet „nacjonalizacji” jak w przypadku Palantir — jest całkowicie możliwa. Firmy z Doliny Krzemowej niegdyś szczyciły się duchem piractwa, dziś jednak środowisko AI jest całkowicie przesiąknięte protekcjonizmem handlowym. Chińskie modele, takie jak DeepSeek, Qwen, Kimi, GLM, już dogoniły światową czołówkę, a lokalni liderzy jak OpenAI czy Antropic wykorzystują geopolitykę dla własnych korzyści. OpenAI jako jedna z głównych sił amerykańskiej hegemonii AI już zyskała pozycję podobną do „kompleksu wojskowo-przemysłowego”. Ta pozycja może zapewnić firmie pewną, choć niewidoczną, gwarancję państwową.  Jedną z możliwości jest wsparcie rządowe w formie niskooprocentowanych pożyczek, ulg podatkowych itp., by odciążyć OpenAI finansowo. Rząd może także masowo kupować usługi OpenAI, zapewniając płynność. Granica tego problemu polega na tym, że rząd USA prawdopodobnie nie dopuści do upadku wiodącej amerykańskiej firmy AI z powodu problemów finansowych, więc może w odpowiednim momencie interweniować. Jednak wsparcie rządowe przynosi unikalne wyzwania i może poważnie ograniczyć swobodę działania i kierunek strategiczny OpenAI. Dodatkowo, w erze politycznej polaryzacji, kwestia ratowania prywatnej firmy AI na pewno wywoła burzliwą debatę polityczną. Zbyt duży, by upaść — kiedy pęknie bańka? OpenAI bez wątpienia odniósł ogromne sukcesy technologiczne. GPT-4, GPT-4o oraz kolejne modele stanowią światową czołówkę AI. ChatGPT stał się najszybciej rosnącą aplikacją konsumencką w historii, a 800 milionów tygodniowo aktywnych użytkowników to najlepszy dowód. Jednak przekształcenie sukcesu technologicznego w trwałą stabilność finansową jest dużo trudniejszym wyzwaniem. Każdy nowy model wymaga coraz większych zasobów obliczeniowych, więcej danych i dłuższego treningu. To oznacza, że OpenAI nie może przestać inwestować i musi stale zwiększać nakłady, by utrzymać przewagę technologiczną. Niestety, postęp technologii AI napotyka obecnie na tzw. „ścianę prawa skali”. Trening modeli kosztuje coraz więcej, a przynosi coraz mniejsze korzyści. GPT-5 to najbardziej jaskrawy przykład malejących zysków krańcowych… To prowadzi do błędnego koła: potrzeba coraz więcej pieniędzy, by utrzymać przewagę technologiczną, a przewaga ta wymaga coraz większych inwestycji, podczas gdy perspektywa zysków oddala się coraz bardziej.

Jedną z możliwości jest wsparcie rządowe w formie niskooprocentowanych pożyczek, ulg podatkowych itp., by odciążyć OpenAI finansowo. Rząd może także masowo kupować usługi OpenAI, zapewniając płynność. Granica tego problemu polega na tym, że rząd USA prawdopodobnie nie dopuści do upadku wiodącej amerykańskiej firmy AI z powodu problemów finansowych, więc może w odpowiednim momencie interweniować. Jednak wsparcie rządowe przynosi unikalne wyzwania i może poważnie ograniczyć swobodę działania i kierunek strategiczny OpenAI. Dodatkowo, w erze politycznej polaryzacji, kwestia ratowania prywatnej firmy AI na pewno wywoła burzliwą debatę polityczną. Zbyt duży, by upaść — kiedy pęknie bańka? OpenAI bez wątpienia odniósł ogromne sukcesy technologiczne. GPT-4, GPT-4o oraz kolejne modele stanowią światową czołówkę AI. ChatGPT stał się najszybciej rosnącą aplikacją konsumencką w historii, a 800 milionów tygodniowo aktywnych użytkowników to najlepszy dowód. Jednak przekształcenie sukcesu technologicznego w trwałą stabilność finansową jest dużo trudniejszym wyzwaniem. Każdy nowy model wymaga coraz większych zasobów obliczeniowych, więcej danych i dłuższego treningu. To oznacza, że OpenAI nie może przestać inwestować i musi stale zwiększać nakłady, by utrzymać przewagę technologiczną. Niestety, postęp technologii AI napotyka obecnie na tzw. „ścianę prawa skali”. Trening modeli kosztuje coraz więcej, a przynosi coraz mniejsze korzyści. GPT-5 to najbardziej jaskrawy przykład malejących zysków krańcowych… To prowadzi do błędnego koła: potrzeba coraz więcej pieniędzy, by utrzymać przewagę technologiczną, a przewaga ta wymaga coraz większych inwestycji, podczas gdy perspektywa zysków oddala się coraz bardziej.  Pod wieloma względami OpenAI jest rzeczywiście „zbyt duży, by upaść” (too big to fail). Zbyt wielu VC, PE, dużych banków, gigantów przemysłu i interesów gospodarczych jest z nim powiązanych. Pozwolenie na zerwanie łańcucha finansowego wywołałoby ogromny efekt domina, więc nikt nie pozwoli na taki scenariusz. Podsumowując, najlepszy scenariusz to taki, w którym OpenAI stale poprawia wydajność modeli, wprowadza nowe usługi zwiększające przychody, pozyskuje finansowanie pomostowe i ostatecznie wchodzi na giełdę około 2027 roku. Cała branża AI w mniejszym lub większym stopniu boryka się z podobnymi problemami co OpenAI. Setki miliardów dolarów napływają do sektora, podbijając wyceny i tworząc pozornie kwitnący ekosystem. W rzeczywistości tempo wzrostu strat wielu firm AI jest znacznie szybsze niż przychodów. Inwestowanie w AI stało się kwestią wiary, a nie pragmatycznej oceny finansowej. Pieniądze nie są wszystkim, ale bez pieniędzy nie da się nic zrobić. Czy OpenAI znajdzie drogę do przetrwania, zanim skończą się fundusze?

Pod wieloma względami OpenAI jest rzeczywiście „zbyt duży, by upaść” (too big to fail). Zbyt wielu VC, PE, dużych banków, gigantów przemysłu i interesów gospodarczych jest z nim powiązanych. Pozwolenie na zerwanie łańcucha finansowego wywołałoby ogromny efekt domina, więc nikt nie pozwoli na taki scenariusz. Podsumowując, najlepszy scenariusz to taki, w którym OpenAI stale poprawia wydajność modeli, wprowadza nowe usługi zwiększające przychody, pozyskuje finansowanie pomostowe i ostatecznie wchodzi na giełdę około 2027 roku. Cała branża AI w mniejszym lub większym stopniu boryka się z podobnymi problemami co OpenAI. Setki miliardów dolarów napływają do sektora, podbijając wyceny i tworząc pozornie kwitnący ekosystem. W rzeczywistości tempo wzrostu strat wielu firm AI jest znacznie szybsze niż przychodów. Inwestowanie w AI stało się kwestią wiary, a nie pragmatycznej oceny finansowej. Pieniądze nie są wszystkim, ale bez pieniędzy nie da się nic zrobić. Czy OpenAI znajdzie drogę do przetrwania, zanim skończą się fundusze?

Na podstawie informacji „przypadkowo ujawnionych” w poprzednich raportach finansowych Microsoft, były gwiazdorski menedżer funduszy Fidelity George Noble również zwrócił uwagę, że kwartalna strata OpenAI w drugiej połowie 2025 roku może sięgnąć 12 miliardów dolarów — niemal tyle, ile wynosi całoroczny przychód. Dla OpenAI łatwo dostępne zyski już dawno się wyczerpały, innowacje stają się coraz trudniejsze, zapotrzebowanie na moc obliczeniową wzrosło pięciokrotnie, podczas gdy wydajność modeli zwiększyła się jedynie dwukrotnie — aby podwoić wydajność modelu w trakcie treningu, potrzeba aż pięciokrotnego wzrostu mocy obliczeniowej. Michael Burry, pierwowzór postaci z filmu „Big Short”, udostępnił post, w którym wyraził przekonanie, że bańka niebawem pęknie, a ponieważ AI jest już silnie związana z całą gospodarką, rząd będzie musiał interweniować, by ratować rynek — podobnie jak doświadczył tego w 2008 roku. Na rynku predykcji Polymarket bardzo dużym zainteresowaniem cieszą się różnego rodzaju zakłady dotyczące OpenAI. Niektórzy obstawiają wycenę rynkową OpenAI podczas debiutu giełdowego, z różnych poziomami wyceny; inni zakładają się, czy rząd udzieli pomocy OpenAI przed lipcem tego roku; są też tacy, którzy typują, że OpenAI zostanie przejęte przez inną firmę przed 2027 rokiem. Według najnowszych doniesień z „The Wall Street Journal”: OpenAI może planować wejście na giełdę do końca 2026 roku. Biorąc pod uwagę prognozy z całej branży i analizując dotychczasowy rozwój OpenAI, można wyróżnić kilka możliwych scenariuszy: OpenAI bankrutuje po wyczerpaniu środków od inwestorów

OpenAI w ciągu roku lub dwóch kontynuuje pozyskiwanie środków poprzez IPO

Pęknięcie bańki AI, rząd interweniuje, by ratować OpenAI

OpenAI zostaje przejęte przez inną dużą firmę lub łączy się z inną spółką AI

Kombinacja powyższych scenariuszy Oczywiście, jak widać, większość z wymienionych scenariuszy to raczej pesymistyczne prognozy i nie obejmują wszystkich możliwych opcji. Jednak patrząc z perspektywy początku 2026 roku, teoria „bańki AI” jest wszędzie obecna, a my powinniśmy skupić się na faktach — na niezbyt optymistycznej sytuacji finansowej OpenAI, aby poznać historię stojącą za liczbami. Ciężar subsydiów dla subskrybentów W oficjalnym raporcie OpenAI „Stan AI w przedsiębiorstwach 2025” CEO Sam Altman ujawnił, że ChatGPT ma ponad 800 milionów tygodniowo aktywnych użytkowników. To bardzo imponujący kamień milowy, bo 800 milionów to około 10% światowej populacji. Ale niezręczne jest to, że tylko około 5% z tych użytkowników płaci za subskrypcję, czyli około 40 milionów osób. Jednak w zeszłym roku HSBC przeanalizowało model przychodów OpenAI i wskazało, że budowa infrastruktury AI w ciągu najbliższych 5 lat będzie kosztować OpenAI co najmniej 792 miliardy dolarów. Aby uniknąć „wydatków przewyższających przychody”, a nawet zerwania łańcucha płatności, OpenAI musi do początku 2030 roku osiągnąć 3 miliardy tygodniowo aktywnych użytkowników i podnieść udział płacących użytkowników do 10%. Innymi słowy, OpenAI musi ponad dwukrotnie zwiększyć liczbę tygodniowo aktywnych użytkowników, a liczba płacących użytkowników musi wzrosnąć aż 6,5-krotnie. Ten raport pochodzi z HSBC Global Investment Research, został opublikowany 24 listopada ubiegłego roku i nosi tytuł „OpenAI: Reassessing Promises and Cash Flow”, autorstwa głównego analityka ds. europejskiego TMT i globalnych rozwiązań technologicznych, Nicolasa Cote-Colissona.

OpenAI musi osiągnąć niemal niemożliwy wzrost liczby użytkowników, a jednocześnie konkurować bezpośrednio z krajowymi rywalami z USA, takimi jak Google, Anthropic, oraz zagranicznymi gigantami internetowymi i młodymi firmami AI, które zainwestowały ogromne środki w AI. Nawet jeśli do 2030 roku OpenAI osiągnie od 200 do 300 milionów płacących użytkowników, nadal będzie musiało pokrywać ogromne koszty mocy obliczeniowej dla pozostałych 2,7-2,8 miliarda bezpłatnych użytkowników ChatGPT. OpenAI niedawno ogłosiło wprowadzenie reklam dla użytkowników darmowych i planu Go, co nie jest zaskoczeniem — przy 800 milionach tygodniowo aktywnych użytkowników koszty subsydiów są zbyt wysokie i coraz trudniejsze do zniesienia. Z drugiej strony, według najnowszych informacji, Google zaczęło przyznawać użytkownikom Gemini limity na Google Cloud (Pro 10 USD miesięcznie, Ultra 100 USD) — kto wie, być może to początek końca OpenAI? Kanały przychodowe OpenAI Nawet jeśli OpenAI osiągnie cel 200–300 milionów płacących użytkowników, sama subskrypcja i reklamy mogą nie wystarczyć do pokrycia kosztów. Zgodnie z prognozami OpenAI i zewnętrznych raportów, same przychody z subskrypcji ChatGPT do 2030 roku mają wynieść 270 miliardów dolarów, a roczny cel przychodów całej firmy to około 170 miliardów dolarów, z próbą przekroczenia 200 miliardów. Jednak subskrypcje ChatGPT mogą zapewnić jedynie część tej sumy, z rocznym przychodem rzędu 48–72 miliardów dolarów. Szacunkowo, do 2030 roku OpenAI nadal będzie brakowało 100–150 miliardów dolarów rocznego przychodu, co wymusi poszukiwanie nowych źródeł dochodów. Potencjalne źródła przychodów obejmują: Reklamy : OpenAI ma dużą bazę użytkowników i dość wysoką lojalność, co sprawia, że wyświetlanie reklam i ich konwersja mogą stać się ważnym filarem przychodów. Jednak pytanie, jak naturalnie wprowadzić reklamy do produktów opartych o duże modele językowe, pozostaje wyzwaniem nie tylko dla OpenAI, ale dla wszystkich podobnych firm. Sprzęt konsumencki : Plotki głoszą, że OpenAI może w drugiej połowie 2026 roku wypuścić własne urządzenie, według wcześniejszych doniesień APPSO i ifanr miałby to być produkt w kształcie „pióra”. Według różnych źródeł, OpenAI postawiło przed takimi producentami jak Foxconn wymaganie rezerwacji aż 40–50 milionów sztuk. Jednak te informacje nie zostały jeszcze oficjalnie potwierdzone. API i usługi Agent : Wraz z rozwojem aplikacji opartych o AI agentów i przypadków użycia API, ten obszar rzeczywiście może przynieść znaczne przychody. Problem w tym, że w przeciwieństwie do końcowych produktów opartych o duże modele językowe z pamięcią, API jest raczej zbliżone do towaru — jeśli wydajność jest podobna i cena rozsądna, użytkownicy łatwo zmieniają dostawców. Oznacza to, że OpenAI będzie miało trudności z utrzymaniem długotrwałej przewagi w tym segmencie. Istnieje też czynnik geopolityczny: największa grupa użytkowników z Chin raczej nie przekształci się w użytkowników OpenAI (ani ChatGPT, ani API). Dlatego powrócił stary temat z Doliny Krzemowej sprzed dekady, czyli „następny miliard użytkowników” — stąd intensywna ekspansja OpenAI na rynku indyjskim. Licencje dla przedsiębiorstw : Firmy takie jak Perplexity wykorzystują modele OpenAI do budowy unikalnych produktów, co zapewnia stabilne, choć ograniczone, przychody B2B. Co więcej, kilka dni temu Apple zapowiedziało, że w projekcie AI Siri wprowadzi Gemini jako dostawcę modelu bazowego — choć nie całkowicie zastąpi ChatGPT (niektóre funkcje Siri będą napędzane różnymi modelami), to jednak stanowi to wyzwanie dla wzrostu OpenAI wśród kluczowych klientów. W ostatnim roku OpenAI zawarło niezwykle złożone łańcuchowe transakcje z firmami takimi jak Nvidia, Oracle, Microsoft, AMD, CoreWeave i Google. OpenAI może dzięki nim uzyskać pewne środki obrotowe lub zniżki na koszty infrastruktury. Problem w tym, że ten ogromny „wspólnota losu” polega na inwestowaniu pieniędzy w infrastrukturę — OpenAI jest tylko pośrednikiem, a nie ostatecznym beneficjentem środków. Dziura budżetowa Zgodnie ze szczegółami opublikowanymi w styczniu tego roku, rzeczywiste przychody OpenAI za cały 2025 rok mają wynieść 13 miliardów dolarów (CFO OpenAI w zeszłym roku prognozował ARR na poziomie 20 miliardów na 2025 rok, co należy traktować jako orientacyjne) — w porównaniu do 3,7 miliarda w 2024 roku to imponujący wzrost. Jednak ten wzrost wiąże się z ogromnymi kosztami. Zgodnie z doniesieniami The Information, przychody OpenAI w pierwszej połowie 2025 roku wyniosły 4,3 miliarda dolarów, lecz wydatki gotówkowe sięgnęły 2,5 miliarda, a nakłady na R&D aż 6,7 miliarda dolarów. Niedawno pojawiły się doniesienia, że SoftBank zainwestował 41 miliardów dolarów gotówki w rundę F OpenAI (w tym 30 miliardów z Vision Fund 2 i 11 miliardów od współinwestorów). Podobno, aby sfinalizować tę transakcję, SoftBank musiał wcześniej zlikwidować inne inwestycje. Wczoraj The Information ujawniło, że suma nowej rundy finansowania dla OpenAI może sięgnąć 100 miliardów dolarów. Oprócz 30 miliardów od SoftBank, 30 miliardów ma zainwestować Nvidia, a około 20 miliardów Amazon. Wyraźnie widać, że na rynku już niewiele podmiotów jest w stanie wesprzeć OpenAI. Inwestorami OpenAI nie są już VC czy PE, lecz cały przemysł. Dostawcy mocy obliczeniowej są największymi wierzycielami OpenAI, a teraz mają zostać największymi akcjonariuszami. To przepływ kapitału z jednej kieszeni do drugiej, jeszcze bardziej podkreślający istotę tej wspólnoty losu. Zgodnie z najnowszą prognozą Deutsche Bank z tego stycznia, w 2026 roku OpenAI wyda około 17 miliardów dolarów w gotówce. Oznacza to, że przy obecnym tempie spalania pieniędzy, jeśli nie zostanie pozyskane 100 miliardów w tej rundzie, środki z rundy F mogą się skończyć w mniej niż dwa lata. Tymczasem wspomniany wcześniej główny analityk HSBC Nicolas Cote-Collison prognozuje w swoim raporcie, że OpenAI do 2030 roku nadal nie osiągnie zysku, a skumulowane wolne przepływy pieniężne pozostaną ujemne. Jego zdaniem OpenAI znalazło się w bezprecedensowej dziurze finansowej: po odjęciu znanych źródeł finansowania i prognozowanych przychodów, HSBC szacuje niedobór kapitału rzędu 207 miliardów dolarów. Co oznacza 207 miliardów dolarów? OpenAI musi w ciągu najbliższych 5 lat codziennie pozyskiwać dodatkowo 100 milionów dolarów, aby załatać tę dziurę. Blog Alphaville z Financial Times ironizował: OpenAI to w istocie „dziura na pieniądze przykryta stroną internetową” (a money pit with a website on top). Problem w tym, że sposób na załatanie dziury wciąż nie został znaleziony, a OpenAI już zobowiązało się do dalszego wydawania pieniędzy: w ciągu najbliższych 5 lat koszty wynajmu centrów danych na potrzeby back-endu codziennych usług mogą sięgnąć 620 miliardów dolarów — tempo wzrostu liczby użytkowników OpenAI już dawno przekroczyło tempo budowy centrów danych, dlatego musi wynajmować centra danych od Microsoftu, Amazona, Oracle itp., aby zapewnić moc obliczeniową. Koszty energii również są ogromne: celem OpenAI dla centrum danych Stargate jest osiągnięcie do końca 2030 roku ponad 36 GW mocy obliczeniowej AI — to zapotrzebowanie na energię większe niż w całym stanie Floryda. Zgodnie z szacunkami HSBC, łączny koszt infrastruktury OpenAI w ciągu najbliższych 5 lat (wynajem mocy obliczeniowej, infrastruktura, energia) osiągnie 792 miliardy dolarów, z czego rachunki za moc obliczeniową wyniosą 430 miliardów. Tempo inwestycji w infrastrukturę tylko rośnie: CEO Altman zaproponował łączne zobowiązania dotyczące mocy obliczeniowej na poziomie 1,4 biliona dolarów w ciągu najbliższych 8 lat. OpenAI potrzebuje więcej pieniędzy, ale niektórzy z dotychczasowych gigantów zaczynają się niepokoić. Na przykład, według najnowszego raportu finansowego Microsoft, 45% zamówień w segmencie chmury pochodzi od OpenAI. Tymczasem wydatki inwestycyjne Microsoftu wzrosły aż o 89%, całkowicie wykraczając poza krzywą CAPEX z ostatnich 10 lat. Po publikacji raportu finansowego, cena akcji Microsoftu spadła chwilowo o 10%. Ogromne i niekończące się zapotrzebowanie OpenAI na kapitał to powód, dla którego na rynku pojawiają się spekulacje o rządowej interwencji, IPO w 2027 roku lub przejęciu przez inny podmiot.

Wracając do wspomnianej wcześniej rundy finansowania na 100 miliardów dolarów: wycena OpenAI przed tą rundą wynosiła około 730–750 miliardów dolarów. Zgodnie z ujawnionym w styczniu podsumowaniem finansowym, rzeczywisty przychód OpenAI w 2025 roku ma wynieść 13 miliardów dolarów — Oznacza to, że wskaźnik Cena/Sprzedaż (P/S) wynosi aż 56. Jak na firmę, która generuje ogromne straty, to wycena budząca poważne obawy. Dla porównania, inne technologiczne giganty — Nvidia, Microsoft — są bardzo zyskowne, a ich wskaźniki P/S wynoszą odpowiednio 24,5 i 12; typowe dojrzałe firmy technologiczne mają wskaźnik P/S na poziomie 10–15. Załóżmy, że OpenAI wejdzie na giełdę i trafi do indeksu S&P 500, jedyną spółką z wyższym wskaźnikiem P/S będzie Palantir, z wynikiem ponad 100. Ale Palantir nie tylko jest zyskowny, jest też ściśle związany z globalnym chaosem. Jeśli bańka AI pęknie i światowa gospodarka ucierpi, Palantir tylko na tym zyska, ale OpenAI może nie przetrwać. Wycena OpenAI opiera się na założeniu, że firma przekształci się z dostawcy produktów i usług AI oraz bazowych modeli w globalną „infrastrukturę” AI. Jeśli jednak do 2027 roku nie uda się znacząco zwiększyć liczby płatnych użytkowników i pozyskać kolejnych ogromnych rund finansowania, wycena na poziomie 750 miliardów dolarów będzie podlegać ogromnej presji korygującej. W rzeczywistości cała branża AI została wciągnięta w tę bezprecedensową wyścigową spiralę wydatków. Zgodnie z danymi IDC i innych firm badawczych, w 2025 roku wydatki na infrastrukturę AI osiągnęły ogromną skalę: czterej najwięksi giganci technologiczni (Amazon, Microsoft, Alphabet i Meta) wydali w ubiegłym roku na infrastrukturę AI ponad 300 miliardów dolarów; UBS szacuje, że w najbliższych latach globalne wydatki firm na infrastrukturę AI wzrosną do 500 miliardów dolarów rocznie. Ta bezprecedensowa fala inwestycji w infrastrukturę napędzana jest ogromnym zapotrzebowaniem modeli AI na moc obliczeniową oraz ostrą rywalizacją między największymi firmami technologicznymi w zakresie AI. Tradycyjne oprogramowanie można skalować taniej, ale skalowanie AI wymaga ogromnych inwestycji z góry. Wraz z rozwojem modeli, koszty treningu i inferencji rosną. Każda inferencja modelu generuje wysokie koszty, w tym (ale nie tylko) moc obliczeniowa GPU, energia, koszty operacyjne, koszty pracy — wszystko to pogłębia napięcia finansowe firm. Walka o udział w rynku Choć ChatGPT w 2025 roku dominował na rynku z ponad 80% udziałem ruchu w wersji webowej (dane: Visual Capitalist), na początku 2026 roku ta przewaga jest szybko podkopywana. Zgodnie z najnowszymi danymi Similarweb ze stycznia 2026 roku (w przeciwieństwie do Visual Capitalist uwzględniono tu także ruch mobilny), dzięki intensywnej ekspansji Gemini w ekosystemie Androida, całkowity udział ChatGPT w rynku spadł do około 68%, a Gemini przekroczył kluczowy próg 18%. Oznacza to, że rynek AI chatbotów przeszedł z etapu „monopolu” do okresu dominacji dwóch graczy, a nawet rywalizacji wielu podmiotów. Według oficjalnego bloga Google, Gemini w listopadzie 2025 roku osiągnął 650 milionów miesięcznie aktywnych użytkowników. To ważny kamień milowy, choć nadal mniej niż 800 milionów tygodniowo aktywnych użytkowników ChatGPT, ale różnica się zmniejsza. Jednocześnie Claude firmy Anthropic doskonale radzi sobie w określonych dziedzinach, zwłaszcza w zadaniach związanych z programowaniem i kodowaniem, podbierając OpenAI profesjonalnych użytkowników. Według najnowszego raportu The Information, Anthropic przewiduje, że do 2029 roku jego przychody przewyższą OpenAI. Ponadto xAI Elona Muska także czai się na rynku, korzystając z ogromnej bazy użytkowników platformy X (dawniej Twitter). W przeciwieństwie do konkurencji, OpenAI brakuje „killer app” budującego głęboką lojalność użytkowników: Google ma cały ekosystem (Gmail, Docs, Sheets itd.) oraz wsparcie Androida

Anthropic zdobył dobrą opinię wśród profesjonalistów za Claude’a do kodowania

xAI korzysta z kanału dystrybucji i bazy użytkowników X Zanim OpenAI wprowadzi własną przełomową aplikację lub urządzenie, droga do 2,6 miliarda użytkowników może być wyjątkowo trudna. Trudna droga dla kapitału Wraz z wyceną przekraczającą 750 miliardów dolarów, zdolność rynku do absorpcji tak dużego podmiotu jest bliska granicy. W warunkach rynkowych lat 2026–2027 IPO staje się nieuniknionym wyborem dla OpenAI. Według dzisiejszego raportu „The Wall Street Journal”, powołując się na osoby zaznajomione ze sprawą, OpenAI planuje wejście na giełdę przed IV kwartałem 2026 roku.

Wczesny debiut giełdowy pozwoliłby OpenAI wykorzystać obecne, wciąż wysokie, nastroje inwestorów i rozproszyć ryzyko finansowania infrastruktury wśród globalnych inwestorów z rynku wtórnego. Służy to potrzebie wyjścia akcjonariuszy i jednocześnie zapewnia trwałość finansowania tempa wydatków OpenAI. Jednak czas IPO jest kluczowy. Zgodnie z raportem HSBC, OpenAI jest obecnie firmą „lekką aktywowo”, ale jeśli projekt Stargate rzeczywiście ruszy, do 2030 roku firma stanie się „ciężkim aktywem” z setkami miliardów dolarów amortyzacji sprzętu — ryzyko IPO gwałtownie wzrośnie. Do tego czasu zainteresowanie inwestorów AI może już znacząco zmaleć. Co więcej, droga do IPO najeżona jest przeszkodami. Poza wspomnianą wcześniej dziurą finansową, OpenAI musi rozwiązać kilka problemów dotyczących struktury firmy, finansów i kwestii prawnych. Na przykład obecna struktura „nonprofit + capped profit” OpenAI jest bardzo niekonwencjonalna i nie pasuje do zasad rynku wtórnego. Aby wejść na giełdę, OpenAI będzie musiało przeprowadzić kontrowersyjną restrukturyzację (nie wspominając o pozwie Muska o odszkodowanie na miliardy dolarów, który jeszcze bardziej komplikuje sytuację). Ponadto, złożone i niejasne powiązania kapitałowe między OpenAI a Microsoftem, Nvidią, Oracle itp. muszą zostać ujawnione podczas wejścia na giełdę. Szczegóły tych transakcji mogą również zmienić obraz rzeczywistych przychodów firmy, które wyniosły podobno 13 miliardów w ubiegłym roku. Możliwość przejęcia przez rząd Biorąc pod uwagę strategiczne znaczenie AI i kluczową rolę OpenAI, interwencja rządu — czy to w formie ratowania w razie krachu, czy bezpośredniej inwestycji, a nawet „nacjonalizacji” jak w przypadku Palantir — jest całkowicie możliwa. Firmy z Doliny Krzemowej niegdyś szczyciły się duchem piractwa, dziś jednak środowisko AI jest całkowicie przesiąknięte protekcjonizmem handlowym. Chińskie modele, takie jak DeepSeek, Qwen, Kimi, GLM, już dogoniły światową czołówkę, a lokalni liderzy jak OpenAI czy Antropic wykorzystują geopolitykę dla własnych korzyści. OpenAI jako jedna z głównych sił amerykańskiej hegemonii AI już zyskała pozycję podobną do „kompleksu wojskowo-przemysłowego”. Ta pozycja może zapewnić firmie pewną, choć niewidoczną, gwarancję państwową. Jedną z możliwości jest wsparcie rządowe w formie niskooprocentowanych pożyczek, ulg podatkowych itp., by odciążyć OpenAI finansowo. Rząd może także masowo kupować usługi OpenAI, zapewniając płynność. Granica tego problemu polega na tym, że rząd USA prawdopodobnie nie dopuści do upadku wiodącej amerykańskiej firmy AI z powodu problemów finansowych, więc może w odpowiednim momencie interweniować. Jednak wsparcie rządowe przynosi unikalne wyzwania i może poważnie ograniczyć swobodę działania i kierunek strategiczny OpenAI. Dodatkowo, w erze politycznej polaryzacji, kwestia ratowania prywatnej firmy AI na pewno wywoła burzliwą debatę polityczną. Zbyt duży, by upaść — kiedy pęknie bańka? OpenAI bez wątpienia odniósł ogromne sukcesy technologiczne. GPT-4, GPT-4o oraz kolejne modele stanowią światową czołówkę AI. ChatGPT stał się najszybciej rosnącą aplikacją konsumencką w historii, a 800 milionów tygodniowo aktywnych użytkowników to najlepszy dowód. Jednak przekształcenie sukcesu technologicznego w trwałą stabilność finansową jest dużo trudniejszym wyzwaniem. Każdy nowy model wymaga coraz większych zasobów obliczeniowych, więcej danych i dłuższego treningu. To oznacza, że OpenAI nie może przestać inwestować i musi stale zwiększać nakłady, by utrzymać przewagę technologiczną. Niestety, postęp technologii AI napotyka obecnie na tzw. „ścianę prawa skali”. Trening modeli kosztuje coraz więcej, a przynosi coraz mniejsze korzyści. GPT-5 to najbardziej jaskrawy przykład malejących zysków krańcowych… To prowadzi do błędnego koła: potrzeba coraz więcej pieniędzy, by utrzymać przewagę technologiczną, a przewaga ta wymaga coraz większych inwestycji, podczas gdy perspektywa zysków oddala się coraz bardziej. Pod wieloma względami OpenAI jest rzeczywiście „zbyt duży, by upaść” (too big to fail). Zbyt wielu VC, PE, dużych banków, gigantów przemysłu i interesów gospodarczych jest z nim powiązanych. Pozwolenie na zerwanie łańcucha finansowego wywołałoby ogromny efekt domina, więc nikt nie pozwoli na taki scenariusz. Podsumowując, najlepszy scenariusz to taki, w którym OpenAI stale poprawia wydajność modeli, wprowadza nowe usługi zwiększające przychody, pozyskuje finansowanie pomostowe i ostatecznie wchodzi na giełdę około 2027 roku. Cała branża AI w mniejszym lub większym stopniu boryka się z podobnymi problemami co OpenAI. Setki miliardów dolarów napływają do sektora, podbijając wyceny i tworząc pozornie kwitnący ekosystem. W rzeczywistości tempo wzrostu strat wielu firm AI jest znacznie szybsze niż przychodów. Inwestowanie w AI stało się kwestią wiary, a nie pragmatycznej oceny finansowej. Pieniądze nie są wszystkim, ale bez pieniędzy nie da się nic zrobić. Czy OpenAI znajdzie drogę do przetrwania, zanim skończą się fundusze? 0

0

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

PoolX: Stakuj, aby zarabiać

Nawet ponad 10% APR. Zarabiaj więcej, stakując więcej.

Stakuj teraz!

Może Ci się również spodobać

Europa odnotowuje umiarkowany wzrost, ale słabszy dolar stanowi zagrożenie

101 finance•2026/01/30 11:11

Prognoza ceny Canton: Sieć Canton liczy na wzrost, gdy popyt na rynku spot stopniowo powraca

CoinEdition•2026/01/30 11:05

Co się dziś wydarzyło w kryptowalutach? Szok Trumpa, likwidacje na 1,7 mld dolarów i więcej…

AMBCrypto•2026/01/30 10:50

Creditlink i InitVerse łączą siły, aby zrewolucjonizować rozwój Web3 dzięki tożsamości on-chain i zautomatyzowanemu SaaS

BlockchainReporter•2026/01/30 10:47

Popularne

WięcejCeny krypto

WięcejBitcoin

BTC

$82,693.91

-5.84%

Ethereum

ETH

$2,735.11

-6.54%

Tether USDt

USDT

$0.9984

-0.02%

BNB

BNB

$837.22

-6.25%

XRP

XRP

$1.75

-6.37%

USDC

USDC

$0.9998

+0.01%

Solana

SOL

$115.8

-5.71%

TRON

TRX

$0.2890

-1.96%

Dogecoin

DOGE

$0.1139

-5.70%

Cardano

ADA

$0.3231

-6.79%

Jak sprzedać PI

Bitget notuje PI – kup lub sprzedaj PI szybko na Bitget!

Handluj teraz

Nie jesteś jeszcze Bitgetowiczem?Pakiet powitalny o wartości 6200 USDT dla nowych użytkowników Bitget!

Zarejestruj się teraz