Cathie Wood: Ta runda wahań na rynku została spowodowana przez algorytmy, a nie przez fundamenty

W obliczu narastających kontrowersji wokół wydatków kapitałowych na AI, „Wood Sister” przypisuje gwałtowne wzrosty i spadki na amerykańskim rynku akcji efektowi łańcuchowej reakcji sprzedaży algorytmicznej.

14 lutego czasu lokalnego, CEO i CIO ARK Invest, Cathie Wood, w swoim programie wideo „ITK” z lutego, stwierdziła, że ostatnie gwałtowne wahania na rynku są bardziej napędzane handlem algorytmicznym niż zmianami fundamentalnymi o podobnej skali. Na początku programu powiedziała wprost: „Większość tej fali zmienności została 'wyprodukowana' przez handel algorytmiczny. Algorytmy nie prowadzą badań tak jak my.”

Wood twierdzi, że taka zmienność może „przestraszyć ludzi”, ale również tworzy błędy w wycenie. „Podczas zeszłorocznej fali ceł w kwietniu, wielu ludzi wpadło w panikę. Ci, którzy wtedy sprzedali, żałowali tego przez cały kolejny rok.” Obecną sytuację rynkową określiła jako „wspinaczkę po ścianie zmartwień” i dodała, że takie rynki są zwykle silniejsze.

Dlaczego algorytmy „generują” zmienność

„Algorytmy”, o których mówi Wood, nie mają na celu oceny przepływów pieniężnych firm czy struktury konkurencyjnej, lecz dokonują mechanicznych dostosowań ekspozycji na ryzyko według określonych reguł. Podsumowuje ostatnie cechy rynku jednym zdaniem: „Najpierw sprzedaj, potem pytaj.”

Z punktu widzenia mechanizmu handlu, strategie algorytmiczne są często uruchamiane przez trendy cenowe, zmienność, korelacje, budżety ryzyka pozycji:

-

Gdy ceny spadają lub zmienność wzrasta, modele automatycznie ograniczają ekspozycję na aktywa ryzykowne, aby spełnić ustalone cele dotyczące obsunięcia/zachowania zmienności;

-

Redukcja pozycji sama w sobie dodatkowo podbija zmienność i korelacje, co wyzwala kolejne sygnały sprzedaży w modelach, tworząc „pętlę zwrotną”;

-

W dziedzinach, gdzie kapitał jest skoncentrowany i pozycje są jednorodne, taka reakcja łańcuchowa znacznie łatwiej „wrzuca dobre i złe spółki do jednego worka”, zgodnie z jej słowami „wylewając dziecko razem z kąpielą”.

Wskazała też na inny wzmacniacz: rosnące znaczenie podejścia technicznego wśród traderów. „Wielu ludzi obecnie opiera się wyłącznie na analizie technicznej.” Im więcej osób patrzy na tę samą średnią ruchomą czy kluczowy poziom, tym łatwiej o stadne ruchy w jednym kierunku.

„Strukturalna transformacja”, której algorytmy nie rozumieją

W odniesieniu do ostatniej silnej zmienności akcji technologicznych, zwłaszcza sektora oprogramowania, Wood uważa, że rynek przechodzi technologiczną transformację z „jednolitego” modelu SaaS do wysoce spersonalizowanych platform agentów AI. W tym procesie tradycyjne SaaS jest pod presją, co jest nieuniknione, ale reakcja rynku jest przesadzona.

„Każdy, kto teraz sprzedaje, będzie tego żałował.” – mówi bez ogródek Wood w wideo: „Obecna zmienność jest w większości generowana przez algorytmy. Algorytmy nie prowadzą takich badań jak my, a to jest największa okazja naszego życia.”

Wyjaśnia szczegółowo mechanizm: kiedy rynek dostrzega spowolnienie wzrostu w SaaS, algorytmy wdrażają bezróżnicowe polecenia sprzedaży. Maszyna nie potrafi rozróżnić, które firmy skutecznie przekształcają się w platformy AI, a które zostaną wyeliminowane. Ten błąd wyceny spowodowany brakiem dogłębnej analizy fundamentalnej przez algorytmy to szansa dla inwestorów aktywnych.

„Dlatego koncentrujemy pozycje na akcjach, do których mamy największe przekonanie. Rynek daje nam taką okazję.” Obecne otoczenie rynkowe nazwała wspinaczką po „ścianie zmartwień” (climbing a wall of worry), co często jest cechą silnej hossy.

Konieczność „spalania” pieniędzy przez gigantów: teraz jest 1996, nie 1999

Rynek powszechnie obawia się, że agresywne wydatki kapitałowe „wielkiej siódemki technologicznej” (Mag 7) mogą uszczuplić przepływy pieniężne, co skłania niektórych inwestorów tradycyjnie skupionych na wolnych przepływach do redukcji pozycji. Wood ma zupełnie inną opinię.

Wspomina okres bańki internetowej, podkreślając, że obecnie nie jesteśmy na szczycie bańki z 1999 roku, lecz raczej na początku rewolucji internetowej – jak w 1996 roku. „Jeśli przeżyłeś bańkę technologiczną i telekomunikacyjną, dzisiejsze środowisko jest znacznie zdrowsze niż wtedy.”

Przytacza obrazowe porównanie nastrojów rynkowych:

W szczycie bańki internetowej Jeff Bezos mógł powiedzieć: „Stracimy więcej pieniędzy, by inwestować agresywnie”, a kurs akcji Amazonu rósł o 10-15%. Dziś jest odwrotnie. „Gdy ‘technologiczna szóstka’ (Mag 6) ogłasza wzrost wydatków kapitałowych, rynek ją karze, kursy spadają zamiast rosnąć.”

Wood uważa, że świadczy to o tym, że inwestorzy nie są w stanie nieracjonalnej euforii, lecz wręcz przeciwnie – ogarnięci są strachem i wątpliwościami. „Rynek wspina się po ścianie zmartwień (climbing a wall of worry), co zwykle jest solidnym fundamentem długotrwałej hossy, a nie zapowiedzią pęknięcia bańki.” Dzisiejsi inwestorzy noszą „blizny” po pęknięciu bańki z 2000 roku, przez co podchodzą do nowych technologii ze skrajną ostrożnością.

„Uważamy, że Google, Meta, Microsoft i Amazon powinni wydawać agresywnie, bo to największa okazja naszego życia.”

Wood odpiera krótkowzroczność rynku: „Chodzi o to, czy ewolucja w stronę agentów AI i chatbotów odbierze czas tradycyjnym mediom społecznościowym? Czy nasze inteligentne agenty będą robić za nas zakupy? Musimy obserwować zmiany udziałów rynkowych, ale to właśnie stanowi okazję.”

Wzrost produktywności może zepchnąć inflację jeszcze niżej

Wood przenosi wpływ AI na makro: wzrost produktywności może zmienić tradycyjną narrację, że „wzrost gospodarczy zawsze podwyższa inflację”.

Wskazuje, że wzrost produktywności obniży stosunek deficytu fiskalnego do PKB i twierdzi, że USA mogą osiągnąć nadwyżkę pod koniec obecnej kadencji prezydenta (jej wskazanie to koniec 2028 do początku 2029). Rzuca nawet tezę, że „do końca tej dekady globalny realny wzrost PKB 7%-8%” i zaznacza, że „to może być zbyt konserwatywne”.

Wielokrotnie podkreśla jedno stwierdzenie: „Wzrost nie równa się inflacji.” W jej ujęciu, wzrost napędzany przez AI bardziej prawdopodobnie obniży inflację przez produktywność niż ją podwyższy. Dodaje też, że umacniający się dolar będzie „silnym czynnikiem dezinflacyjnym”.

W kontekście wskaźników inflacji szczególnie podkreśla „najważniejszą stronę”: wskaźnik inflacji Truflation w czasie rzeczywistym pokazuje „przełamanie w dół”, a odczyt to około 0,7% r/r. Odnosi się też do zmian na rynku mieszkaniowym i energetycznym:

-

„Inflacja cen mieszkań używanych spadła poniżej 1%”, inflacja cen nowych domów pozostaje ujemna, czynsze zaczynają spadać;

-

Ceny ropy spadają rok do roku o „dwucyfrowe wartości”, co według niej działa jak „obniżka podatków” dla konsumentów i firm.

Bóle na rynku pracy i fala przedsiębiorczości

Wobec obecnej słabej pewności konsumentów, Wood przyznaje, że konsumenci „nie są szczęśliwi”, co wynika głównie z realnej słabości rynku pracy i kryzysu dostępności mieszkań.

„W zeszłym roku zatrudnienie skorygowano w dół o 861 000, co odpowiada miesięcznej redukcji o 75 000 miejsc pracy.” – wskazuje Wood. To tłumaczy rozbieżności między nastrojami konsumentów a danymi PKB.

Jednak w danych o bezrobociu młodych dostrzega pozytywy. Choć stopa bezrobocia w grupie 16-24 lata wzrosła do ponad 12%, ostatnio spadła poniżej 10%. Wood sądzi, że to nie tylko efekt poprawy zatrudnienia, ale też „eksplozji przedsiębiorczości” (Entrepreneurial Explosion) napędzanej przez AI.

„AI stało się tak potężne, że jednostki mogą teraz wychodzić i zakładać własne firmy.” – prognozuje Wood. Wraz z popularyzacją narzędzi AI, pojawi się fala wydajnych, prowadzonych przez osoby lub małe zespoły start-upów, co będzie kolejnym silnym motorem wzrostu produktywności.

Pełne tłumaczenie najnowszego nagrania Wood Sister poniżej:

Wstęp i analiza zmienności rynku

00:01 Każdy, kto teraz sprzedaje, żałuje. Większość obecnej zmienności rynkowej generują algorytmy, które nie prowadzą tak wnikliwych badań jak my – a to największa okazja naszego życia.

Witajcie, nazywam się Cathie Wood, jestem CEO i CIO ARK Invest (Arkusz Inwestycyjny). To wideo z aktualizacją „Piątek Zatrudnienia” – choć pojawia się trochę na siłę, bo raport o zatrudnieniu został opublikowany w środę, nie dzisiaj. Tak czy inaczej, piątek wydaje się dobrym czasem na nagranie tego wideo. Jak zwykle porozmawiamy o polityce fiskalnej, monetarnej, sytuacji gospodarczej i wskaźnikach rynkowych.

Na początku chcę skomentować ostatnie ekstremalne warunki rynkowe. Jak wiecie, odkąd ARK powstał w 2014 roku, ciągle mówimy o sztucznej inteligencji (AI). Całkowicie się temu poświęciliśmy, wtedy też pierwszy raz zbudowaliśmy pozycję w Nvidia. Przeprowadziliśmy masę badań, uważam, że dobrze rozumiemy, jak zmienia się otoczenie.

01:18 W poprzednim nagraniu „In the Know” opisałam, jak przewidzieliśmy, że przyrost udziału w rynku przeniesie się z SaaS (Software as a Service) na PaaS (Platform as a Service). Ta zmiana oznacza konieczność dostosowania platformy do konkretnych potrzeb każdej firmy, zamiast używania uniwersalnego modelu SaaS. To nie jest zaskoczenie.

Ale rynek – czy raczej inwestorzy i spekulanci – jak zwykle wylali dziecko z kąpielą. Dlatego, jak zwykle, koncentrujemy pozycje na akcjach, do których mamy największe przekonanie. Jak powiedziałam, większość zmienności generują algorytmy, które nie prowadzą takich badań jak my – dlatego koncentrujemy się na naszych najwyższych przekonaniach, bo to rynek pozwala nam na takie ruchy.

Tak widzimy tę zmienność. Możecie pamiętać, że w zeszłorocznym kwietniowym zamieszaniu celnym mówiłam tutaj: „Uważamy, że to przejściowe warunki rynkowe.” Wtedy rynek mocno spadł, wielu ludzi się przestraszyło, nawet ci, którzy zwykle są spokojni i przyzwyczajeni do zmienności, w zeszłym roku się zachwiali. Ale każdy, kto w tym dramatycznym momencie sprzedał, żałował przez resztę roku. Od tamtej pory rynek silnie rósł.

Ten rynek wspina się po „ścianie zmartwień” (wall of worry). Takie rynki, które rosną w atmosferze niepokoju, są zwykle najsilniejszymi hossami. Choć zmienność jest niekomfortowa, to środowisko jest znacznie zdrowsze niż podczas bańki technologicznej i telekomunikacyjnej.

W tamtej bańce Jeff Bezos mógł powiedzieć: „Tracimy więcej pieniędzy, bo inwestujemy agresywnie. Okazja internetowa jest większa niż kiedykolwiek sobie wyobrażaliśmy.” Rynek rósł, a kurs Amazonu szedł w górę o 10-15%. Dziś tak nie jest. Przeciwnie, dziś „wielka szóstka technologiczna” (Mag Six) mówi: „Wydajemy więcej pieniędzy.” Ale inwestorzy przyzwyczaili się do stałego wzrostu wolnych przepływów pieniężnych tych firm przez ostatnie pięć lat. To się zmieni.

Widzimy, że bardziej tradycyjni inwestorzy, skupieni na wolnych przepływach i marżach, są zaniepokojeni i zaczęli redukować pozycje. Uważamy, że to niekoniecznie dobry pomysł. Sądzimy, że Google, Meta, Microsoft i Amazon powinni wydawać agresywnie, bo to największa okazja naszego życia. Pytanie brzmi, czy przejście do agentów AI i chatbotów odbierze czas tradycyjnym mediom społecznościowym? Czy nasze inteligentne agenty będą robić za nas zakupy, przez co udział Amazonu w rynku się zmniejszy? Zobaczymy i będziemy uważnie śledzić udział w rynku – tak jak trafnie przewidzieliśmy zmiany w SaaS.

Polityka fiskalna: deficyt i perspektywy PKB

Dobrze, zacznijmy od wykresów. Obecną sytuację określiłabym jako makrośrodowisko podobne do okresu handlowych zawirowań, które daje ogromne możliwości – jak wspomniałam, na pewno wykorzystamy tę zmienność. Nasze długoterminowe wyniki opierają się właśnie na takich decyzjach.

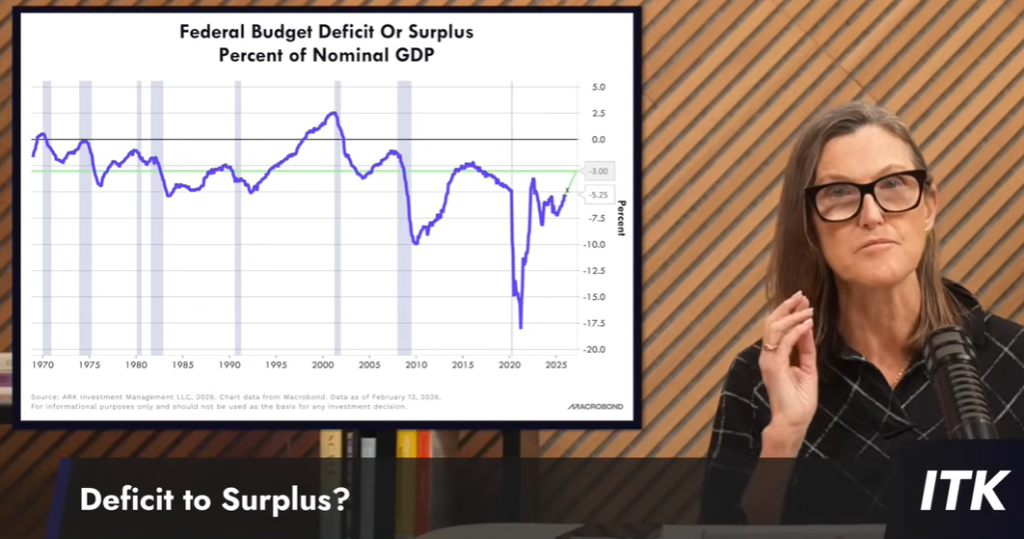

Spójrzmy na wykres. Stosunek deficytu budżetowego do PKB spadł poniżej 5%, ale to był tylko chwilowy spadek, aż do korekty danych PKB za pierwszy kwartał. Teraz zbliżamy się do „czwórki z przodu”. Celem skarbnika Bessenta jest poziom 3%. Właściwie jesteśmy coraz bardziej przekonani, że do końca tej kadencji prezydenta (czyli koniec 2028 lub początek 2029) osiągniemy nadwyżkę budżetową.

To dlatego, że obserwujemy znacznie wyższy od oczekiwań wzrost produktywności. Niektóre przykłady są wręcz szalone, jak Palantir. Przychody z działalności komercyjnej w USA wzrosły o 142%, przy czym liczba sprzedawców Palantiru nieznacznie się zmniejszyła. Wzrost produktywności jest zdumiewający – przynajmniej z perspektywy sprzedaży, wzrost przekracza 100%, a nawet 140%. Uważam, że to jest nowy sposób myślenia, który wszyscy musimy sobie przyswoić, to „mięsień”, który musimy ćwiczyć, mówiąc o tym, jak działa świat i firmy. Elon Musk przedstawia szalone liczby w swoich celach – myślę, że to właściwy kierunek myślenia. Firmy, które tego nie przyjmą, stracą okazję na rzecz bardziej elastycznych konkurentów.

Prognozowaliśmy, że do końca tej dekady globalny realny wzrost PKB osiągnie 7%-8%. Wielu to wyśmiewało. Ale biorąc pod uwagę to, co widzimy, ten szacunek może być zbyt ostrożny. To może oznaczać, że deficyt względem PKB znacząco się zmniejszy. O ile nie pojawią się jakieś głupie polityki, przejdziemy do nadwyżki. COVID był ogromnym szokiem, który bardzo zaniepokoił rynek obligacji i inwestorów. Teraz korygujemy kurs, mam nadzieję, że wyciągniemy wnioski i ostatecznie – jak w latach 90. podczas małej rewolucji technologicznej (internet) – osiągniemy nadwyżkę.

Deficyt handlowy i los dolara

Teraz inny rodzaj deficytu. W latach 70. i 80. rynek obligacji był bardzo wyczulony na „podwójny deficyt”: jeden to deficyt budżetowy, drugi – deficyt handlowy. Możecie zobaczyć sytuację deficytu handlowego w czasie pandemii i po niej: import eksplodował, weszliśmy w głęboki deficyt. Ale jak widać na wykresie, to się zmienia.

Wielu graczy na rynku walutowym wykorzystuje deficyt handlowy do prognozowania kursu dolara. Jeśli więcej importujemy niż eksportujemy, obawiają się spadku dolara. To tworzy punkt odniesienia na rynku. Już to skorygowaliśmy. Oczywiście przez cła i oczekiwania celne import gwałtownie spadł (przez wcześniejsze przyspieszenie importu), jeśli mamy rację, teraz widzimy odwrotny efekt. Kilka miesięcy temu zaskoczył mnie niewielki rozmiar deficytu.

Jeśli mamy rację i USA przekroczą oczekiwania wzrostu realnego PKB, a stopa zwrotu z kapitału wzrośnie dzięki obniżkom podatków, deregulacji i cłom, zobaczymy więcej importu – nie przez cła, lecz dwa pierwsze powody. Nadal będziemy mieli deficyt.

Ale nigdy nie martwiliśmy się o deficyt handlowy. Bo patrząc całościowo, bilans handlowy (towary i usługi) ma drugą stronę: nadwyżkę kapitałową (Capital Surplus). Dzięki otwartości i przyjazności biznesowej oraz kapitałowej w USA, przyciągamy środki z całego świata.

Wiem, że ludzie martwią się podwójnym deficytem, dlatego o tym wspominam. W kwestii deficytu handlowego już wyjaśniłam, czemu się nie obawiamy. Jeśli chodzi o deficyt federalny, widzimy znaczną poprawę w relacji do PKB.

Opiszę jeszcze los dolara. Pokazywałam już ten wykres, bo to kolejny powód do zmartwień dla wielu. Często słyszycie o „końcu amerykańskiej wyjątkowości” – dla różnych ludzi oznacza to coś innego. Ale z ekonomicznego punktu widzenia nie widzę końca. Wręcz przeciwnie, dzięki rewolucji technologicznej kierowanej przez USA i Chiny możemy zobaczyć eksplozję aktywności gospodarczej w USA. Wierzę, że dolar się odbije i ruszy w inną stronę. Oczywiście wcześniejsze spadki dolara mają podłoże polityczne. Kraje dywersyfikują z dolara w stronę złota i innych walut, ale uważamy, że to się zmieni. Sądząc po kursie złota, sytuacja jest skrajna.

Ale zobaczcie, co dzieje się z dolarem. Jeśli spojrzeć szerzej, to nie jest krach dolara. Dla techników: „Hej, dolar zatrzymał się na poziomie wsparcia”, czyli na poprzednim szczycie (czarna linia). Jeśli dolar wzrośnie, ważna sprawa: wzrost dolara to silna siła dezinflacyjna. Wierzymy, że dolar wzrośnie i inflacja będzie niższa niż się spodziewano.

Inflacja, podaż pieniądza i polityka Fed

Tu porównanie CPI (zielona linia, zmiana r/r) i M2. Nadal wychodzimy z ujemnej dynamiki M2, ale stoimy w miejscu w okolicach 5%. Jak wspominałam, uważamy też, że prędkość obiegu pieniądza zaczęła się stabilizować lub spadać. Spadek lub stabilizacja prędkości zmniejszy część oczekiwań inflacyjnych związanych z podażą pieniądza.

Patrząc na zieloną linię, wydaje się, że utknęła w przedziale 2-3% przez ostatnie lata. Uważamy, że w tym roku wyraźnie spadnie. Mówię to od dawna, nie spodziewałam się, że szok podażowy sprawi, że inflacja będzie tak „lepka” i potrwa trzy lata. W tamtych burzliwych okolicznościach utrzymanie 2-3% to i tak nieźle – co potwierdza nasze przewidywania spadku inflacji.

Dla orientacji w polityce pieniężnej – tu różnica rentowności: 2-latki vs. 3-miesięczne obligacje. Nadal jest ujemna, co sugeruje, że Fed na marginesie nie jest łagodny, a nawet za bardzo restrykcyjny. Wskaźnik 10-latek do 2-latek jest dodatni, ale widać, że nachylenie spada.

Gdyby Fed gwałtownie poluzował politykę, oczekiwalibyśmy dalszego wzrostu tej linii. Jeśli zobaczymy ujemne dane o inflacji (a sądzę, że zobaczymy), Fed może gwałtownie poluzować. Może poczekamy na objęcie stanowiska przez Kevina Warsha, by zobaczyć ujemną inflację r/r. Wiemy, że Warsh to bardzo zdyscyplinowany ekonomista. Słysząc, jak mówi: „AI może przyspieszyć wzrost w wielu sektorach, a jako władza monetarna powinniśmy to akceptować, dopóki nie wywoła inflacji”, czułam ulgę.

Jeśli pojawi się ujemna inflacja (a myślę, że tak), a realny PKB będzie szybko rosnąć, obecny Fed może zacieśnić politykę – to byłby błąd. Obecny Fed sądzi, że „wzrost rodzi inflację”. Warsh ma rację – wzrost nie powoduje inflacji. Wręcz przeciwnie – przyspiesza produktywność i obniża inflację. To historia magicznego rynku akcji lat 80. i 90.: szybszy realny wzrost, niższa inflacja, a powodem jest produktywność.

Produktywność i wynagrodzenia

Produktywność to produkcja na godzinę, jednostkowy koszt pracy to płaca skorygowana o produktywność. Patrząc na wykres, obecnie wzrost jednostkowego kosztu pracy to ok. 1,2%. Wielu keynesistów patrzyło na ten wykres, oczekując wzrostu tego wskaźnika do 5-7%. Nie przewidzieli wzrostu produktywności – produktywność jest wyższa niż sądzili; nie przewidzieli też niższego wzrostu płac.

Na podstawie doświadczeń z lat 60. i 70. mają blizny. Wtedy jednostkowy koszt pracy (jak na wykresie) eksplodował do wartości dwucyfrowych, bo pracownicy żądali wyższych podwyżek, by zrekompensować wzrost cen żywności i energii. W obliczu szoku podażowego w pandemii byli na to przygotowani.

Ale to się nie wydarzyło. Każdy keynesista musi przyznać: „Tym razem jest inaczej.” Mimo dobrego wzrostu PKB i niskiego bezrobocia nie widać wzrostu jednostkowego kosztu pracy.

Jednym z powodów jest to, że pracownicy nie byli tak twardzi jak w latach 70. Drugim – spadek cen ropy, co pomaga budżetom firm i rodzin. Kolejny – udział związków zawodowych w zatrudnieniu spadł poniżej 10%, gdy na przełomie lat 70. i 80. był blisko 25%. Wtedy liderzy związkowi wymuszali duże podwyżki płac na godzinę.

Dla jasności: jeśli nasza prognoza nadchodzącej prosperity się sprawdzi, jeśli pojawią się te okazje, realny wzrost przyspieszy, nie potrzebujemy związków. Jeśli firmy wykorzystają nowe technologie – AI, robotykę – płace przyspieszą z dobrego powodu: będą odpowiedzią na wzrost produktywności wszystkich pracowników.

Trendy cenowe: nieruchomości, ropa, dane o inflacji

Przechodzimy do kolejnego powodu, by sądzić, że inflacja nie przekroczy oczekiwań. Spójrzcie na ceny nieruchomości: inflacja cen mieszkań używanych (zielona linia) spadła poniżej 1%; inflacja cen nowych mieszkań (czyli cen transakcji nowych domów) pozostaje ujemna; czynsze zaczynają spadać. Te dane długo trafiają do rządowego CPI. Dlatego sądzimy, że te presje cenowe będą wywierać presję w dół na CPI przez kolejne lata. Mamy tu dużą pewność.

Ceny ropy spadają rok do roku o wartości dwucyfrowe. Zazwyczaj dzieje się to w czasie recesji, ale obecnie to globalne zjawisko. Oczywiście Arabia Saudyjska jest czynnikiem zmiennym, regularnie zwiększa podaż. To może mieć związek z politycznymi negocjacjami między rządem Trumpa a Arabią Saudyjską (w tym o obronę i inne kwestie).

Tu oddzielnie pokazano bazowy CPI (fioletowy) i bazowy PPI (zielony). Jeśli przyjrzysz się bliżej, wskaźnik inflacji PPI przekroczył już CPI. Posiadacze akcji spółek konsumenckich mogą więc usłyszeć więcej o presji na marże – proszę, miejcie to na uwadze.

Oto najważniejszy slajd: Truflation (rzeczywista inflacja). Po kilku latach wahań 2-3%, inflacja spada. Obecnie odczyt to ok. 0,7% r/r. To wskaźnik w czasie rzeczywistym, monitorujący 10 000 towarów i usług. Widać, że lepiej niż CPI uchwycił szczyt inflacji – sięgnął niemal 12%, podczas gdy CPI 9%.

W danych na żywo widzimy spadek inflacji cen żywności. Widzimy deflację na jajkach i niektórych produktach, które w pandemii były drogie – to dobrze. Ale jeśli porównać dzisiejsze ceny żywności z okresem sprzed pandemii, są wyższe o ok. 32%. Sądzę więc, że inflacja żywności dalej wyhamuje – to kolejny powód, by spodziewać się ujemnej inflacji.

Gospodarka realna i nastroje konsumentów

W kontekście aktywności realnej – oto indeks ISM dla przemysłu (wskaźnik PMI). Widać tu niezłe odbicie. Ostatnie trzy lata nazywaliśmy „toczącą się recesją”. Jeśli spojrzeć na mieszkalnictwo i cały amerykański przemysł, były poniżej 50%. To oznacza, że przemysł był w bólu, nawet jeśli technicznie nie było recesji (gdy indeks poniżej zera), to była „tocząca się recesja”. Teraz pojawiają się pierwsze sygnały zmiany.

Największa zmiana w PMI to zamówienia. Nowe zamówienia wzrosły z ok. 47 (spadek) do 54. Zatrudnienie też wzrosło. Chociaż nie ma tego tutaj, drugi indeks (dla usług, nie przemysłu) pokazuje, że zamówienia i zatrudnienie są powyżej 50, ale mniej optymistyczne. Są więc plusy i minusy.

Jeśli chodzi o nastroje konsumentów (dane Uniwersytetu Michigan) – bardzo się tym przejmujemy. Konsumenci nie są szczęśliwi. Możesz mówić o wzroście PKB, pokazywać raporty o zatrudnieniu jako dowód dobrobytu, ale konsumenci tego nie kupują. Większość wskaźników spada, a indeks Michigan jest najbardziej ponury. Dużo strachu wynika z rynku pracy i kryzysu dostępności – nawet przy zmianach na marginesie konsumenci są wciąż niezadowoleni.

Oto jeden z powodów: zobaczcie korektę zatrudnienia za cały zeszły rok. W tym tygodniu dostaliśmy dane: zatrudnienie zrewidowano w dół o 861 tys. osób. To odpowiada miesięcznemu spadkowi o 75-80 tys. miejsc. A wiele pierwotnych danych było jeszcze niższych, czyli powinny być ujemne. Zeszły rok był rokiem bardzo słabego rynku pracy.

Strach konsumentów o swoje zatrudnienie jest zrozumiały. Ale ostatni raport przyniósł też dobre wieści. Od dawna w „In the Know” śledzimy grupę 16-24 lata, bo tam bezrobocie wzrosło do ponad 12%. Teraz spadło poniżej 10%. Dlaczego? Może rynek pracy się poprawił, a może AI jest tak silne, że ludzie mogą zakładać własne firmy. Wierzymy, że trwa boom przedsiębiorczości. Jeśli spojrzysz na dane o nowych firmach (pokażemy je następnym razem), rosną one zdrowo. Gdy ludzie są zwalniani lub nie mogą znaleźć pracy na początek, mogą zacząć działać jako konsultanci, budując własny biznes. Spodziewam się eksplozji przedsiębiorczości.

Dziś widzieliśmy wykres: jeśli zapytasz CEO, „ile z was oszczędza ponad 8 godzin tygodniowo dzięki AI?” – ok. 43% odpowiada tak. Jeśli zapytasz pracowników, tylko 5% tak mówi. Może pracownicy wykorzystują AI do poprawy efektywności i mają więcej wolnego czasu. Ale jeśli trwa boom przedsiębiorczości, więcej CEO będzie szukało tych oszczędności. To kolejny powód, by oczekiwać wyraźnego wzrostu produktywności dzięki AI.

Kilka wykresów ilustruje, czemu konsumenci są niespokojni. Stopa oszczędności jest niska, część gospodarstw żyje „od pierwszego do pierwszego” (hand to mouth), przez kryzys dostępności (zwłaszcza mieszkań) nie może oszczędzać. Wzrasta liczba niespłacanych kredytów samochodowych. Kredyty subprime (fioletowa linia) są na wysokim poziomie wobec lat 2008-2009. Wtedy ludzie najpierw przestawali płacić za dom, potem za auto – wtedy nie było Ubera czy Lyfta. Teraz jest inaczej, to tłumaczy, czemu w gospodarce wzrostu niespłacalne kredyty samochodowe rosną.

Ponadto, od tego tygodnia mocno rosną zwroty podatkowe (Refunds). Do końca marca spodziewamy się kolejnej fali, która wpłynie do portfeli „żyjących od pierwszego”, pozwoli im trochę zaoszczędzić lub lepiej się bawić.

Sprzedaż mieszkań używanych to szokujący wskaźnik. Codziennie przeglądam statystyki, rzadko coś mnie zaskakuje, ale widząc, jak ten wskaźnik nie rośnie mimo spadku stóp hipotecznych o 90 pb, a nawet wraca do dołków, byłam zaskoczona. Ceny, jak wspomniałam, spadają miesiąc do miesiąca, wzrost r/r to zaledwie 0,9%. To ciekawe: na rynku nie ma jeszcze dość zaufania, by kupować mieszkania, albo stopy procentowe są wciąż za wysokie, a ceny za wysokie. Deweloperzy mają motywację, by obniżać ceny i dalej dopłacać do odsetek, by wyczyścić zapasy. Jeśli nie da się ich wyprzedać, ceny będą dalej spadać.

Zniekształcenie danych rządowych i wnioski makro

Zanim przejdę dalej, w sprawie korekty danych o zatrudnieniu – podkreślam, jak bardzo rządowe statystyki są chaotyczne, niepoprawne i wadliwe. Powstawały w epoce przemysłowej, a my jesteśmy nie tylko w cyfrowej, ale już AI. Zmiany są zbyt szybkie, a przez strukturę indeksów nie nadążają.

Przepraszam, jeśli to brzmi zawiłe, ale jeśli zatrudnienie jest znacznie niższe niż raportowano, co to oznacza dla rachunków PKB? Rachunki PKB są dokładniejsze niż wskaźniki zatrudnienia, bo mają drugą stronę: dochód narodowy (GNI). To dość precyzyjne dane z systemu podatkowego – przepływy pieniędzy, raporty sprzedaży, raporty płac. Choć są różnice statystyczne, jeśli zatrudnienie jest niższe, oznacza to, że produktywność jest niedoszacowana, realny wzrost PKB jest niedoszacowany, a najważniejsze – inflacja jest mocno przeszacowana. Uważamy, że rzeczywista inflacja odpowiada raczej danym z Truflation (poniżej 1%) niż rządowym statystykom.

Wskaźniki rynkowe: złoto, bitcoin i ekosystem krypto

Teraz wskaźniki rynkowe. S&P 500 względem złota – śledzimy to. W latach 70. to był ważny sygnał ostrzegawczy (w latach 1966-1982 S&P stał w miejscu). Oczywiście nie chcemy do tego wracać, ani nie sądzimy, że tak będzie. Ale nawet gdy Dow Jones bije rekordy, spadek tego wskaźnika jest niepokojący.

Spójrzmy na S&P 500 względem ropy. W latach 70. S&P względem ropy zachowywał się jak względem złota. Dziś jest odwrotnie. To ważniejsze, bo spadek cen ropy to jak obniżka podatków dla konsumentów i firm. Cieszymy się z tej dywergencji. Wspominałam wcześniej, że złoto jest trochę „zbyt drogie” (over its skis). Wskaźnik złota do M2 nigdy nie był tak wysoki, nawet w końcu lat 70. (dwucyfrowa inflacja) i podczas Wielkiego Kryzysu.

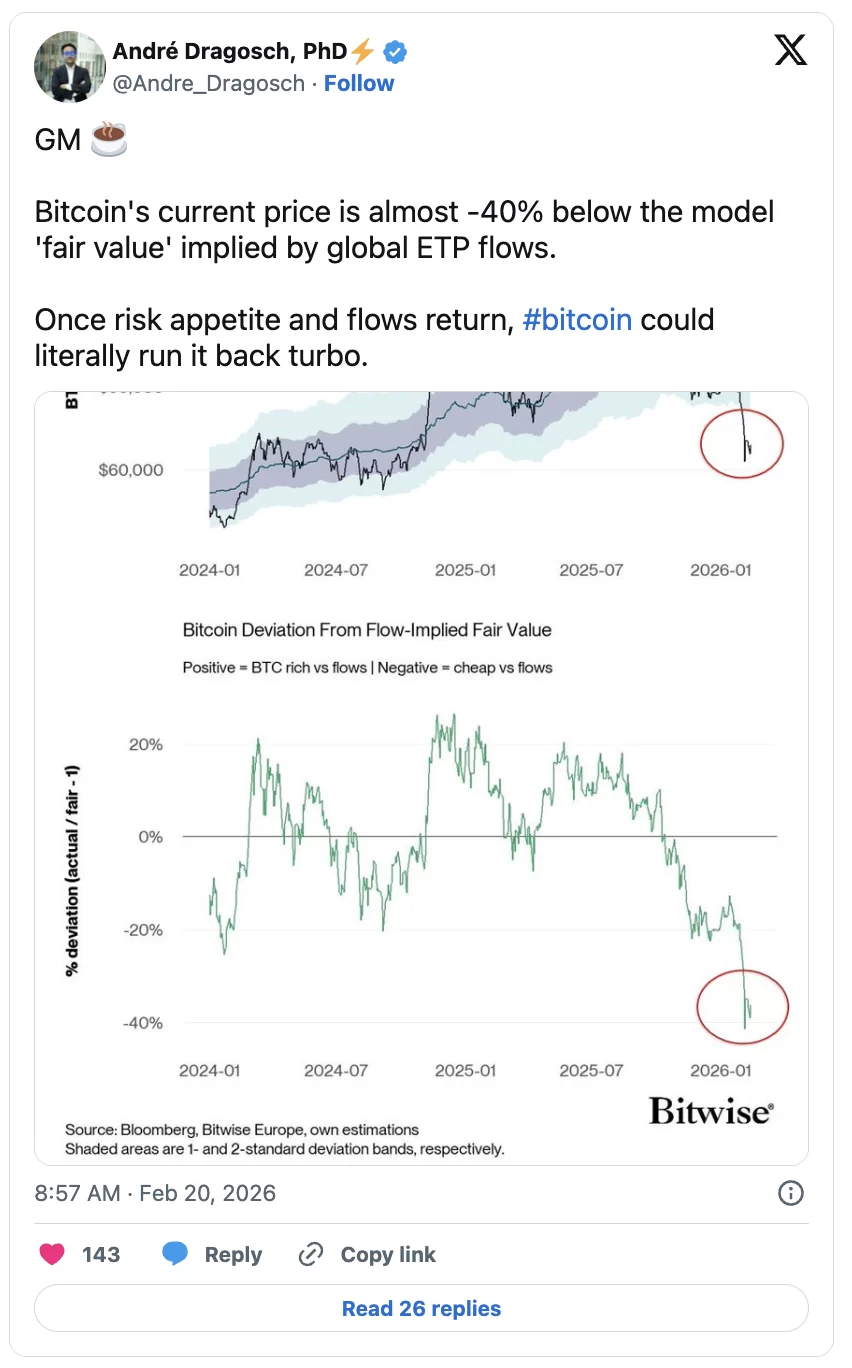

Musimy przyznać, że złoto radzi sobie znacznie lepiej niż bitcoin. Bitcoin tkwi w trybie „risk-off”: w niektórych sektorach mamy masową wyprzedaż, „najpierw sprzedać, potem pytać”. To dotyczy SaaS, wealth management, brokerów transportowych. Takie algorytmiczne wyprzedaże szkodzą bitcoinowi, bo wielu nie postrzega bitcoina jako bezpiecznej przystani w czasach niepokoju – w przeciwieństwie do złota.

Nie rozumiemy tego, bo uważamy, że podaż złota rośnie coraz szybciej, podczas gdy podaż bitcoina nie może przyspieszyć. Rozmawialiśmy o obawach społeczności bitcoina, np. o komputerach kwantowych i wejściu ETF-ów – pojawili się nowi, bardziej wrażliwi posiadacze, którzy w obliczu ryzyka sprzedają pierwsi.

Jednak widać, że trend wzrostowy bitcoina – wyższe szczyty i dołki – nie został przełamany. Choć przebiliśmy pewien poziom z 2024 roku, ogólny trend wciąż trwa. Technicy patrzą na wykres i widzą, że jesteśmy przy szczycie z 2017 roku – to ważny poziom. W regionie 20-22-23k też jest wsparcie – wtedy bitcoin był bezpieczną przystanią dla tych, którzy obawiali się, że kryzys banków regionalnych rozwinie się w kryzys systemowy jak w latach 2008-2009. Bitcoin nie grozi takim kryzysem kontrahenta. Jeśli chcesz się zabezpieczyć przed tym ryzykiem – polecam self-custody, bo ETF-y zmieniły strukturę własności.

To trudny okres, nie lubię takich czasów, bo martwię się o naszych klientów. Ale wykorzystujemy te okresy do zakupów w krypto. Poznajesz wtedy prawdziwe obawy wszystkich. Ostatnio byłam doradcą w firmie LayerZero. Z perspektywy DeFi próbują „wrócić do przyszłości” – nie idą na kompromis jak Ethereum z Layer 2, tylko budują ekosystem na nową erę (era agentów AI). W tej epoce będzie mnóstwo transakcji M2M (machine to machine) – trzeba obsłużyć 2-4 mln transakcji na sekundę. Ethereum daje 13, Solana może 2000. Więc w trudnych czasach budowniczowie w tej społeczności ciężko pracują. Nasze badania wykazują nowe podejścia, bo ludzie coraz częściej o nich mówią w kontekście istniejącego ekosystemu DeFi.

Podsumowanie: porównanie z bańką internetową

Na koniec podsumuję. W przeciwieństwie do bańki technologicznej i telekomunikacyjnej, obecna okazja jest autentyczna. W tamtej bańce panowała skrajna spekulacja. Teraz wszyscy się boją. Jako zarządzająca portfelem innowacji wolę dzisiejszy strach i „wspinaczkę po ścianie zmartwień” niż nadmiar spekulacji z tamtych czasów.

Ktoś może twierdzić, że w AI rośnie bańka – to część obaw rynku. Ale my się nie zgadzamy. Wszystkie nasze badania wskazują, że jesteśmy na etapie technologicznym lub internetowym porównywalnym do 1996 roku – bardzo wczesnym. Oczywiście potem przyszła hiperbola i szaleństwo. Ale w 1996 Fed pod przewodnictwem Greenspana mówił o „irracjonalnej euforii”. To przestraszyło ludzi, bo myśleli, że zaostrzy politykę, by powstrzymać spekulację, ale on powiedział, że nie zamierza tego robić, pozwoli rynkowi działać.

Bo potem tak się stało – wszyscy wyciągnęliśmy lekcję. Dzisiejszy rynek nosi „blizny” po tamtej bańce, bo ci, którzy ją przeżyli, są dziś weteranami branży. Mają blizny i pamięć mięśniową, jako doświadczeni inwestorzy mówią: „Chcę chronić moją firmę przed takim ryzykiem.” Uważam, że takie podejście podtrzymuje strach i tę „ścianę zmartwień”.

Zmienność rynku może być niekomfortowa. Ale – jak w kwietniu zeszłego roku – mogą to być ważne okazje do inwestowania w „następny wielki temat”. Jesteśmy gotowi na złotą erę. Widzimy eksplozję AI, czujemy, że grunt się przesuwa. Słyszę, jak CEO mówią: „Musimy coś z tym zrobić.” Myślę, że impet będzie się zwiększał. Najważniejsze – stać po właściwej stronie zmian.

Dziękuję wszystkim i życzę udanego długiego weekendu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Szczegółowa recenzja Hyperliquid (HYPE): Firma analityczna przeprowadziła dogłębną ocenę

Górnik Bitcoin MARA kupuje większościowy udział w firmie centrów danych AI Exaion

Prognoza ceny Aztec na lata 2026–2030: Czy 0,082 USD jest możliwe po rajdzie Kimchi Premium?

Instytucjonalne przepływy napędzają rozbieżność cen Bitcoin, wynika z badań Bitwise Research