Akcje Alibaba rosną o 28% w ciągu 6 miesięcy: trzymać dalej czy czas sprzedać?

Alibaba Akcje BABA wzrosły o 28% w ciągu ostatnich sześciu miesięcy, przewyższając branżę Internet – Handel według Zacks oraz sektor Detaliczno-Hurtowy według Zacks. Chociaż ten wzrost przyniósł korzyści akcjonariuszom, bliższe przyjrzenie się fundamentom Alibaba, presji konkurencyjnej oraz pogarszającej się rentowności sugeruje, że rok 2026 może nie być właściwym czasem na inwestowanie w BABA.

Imponujący wzrost maskuje ukryte słabości

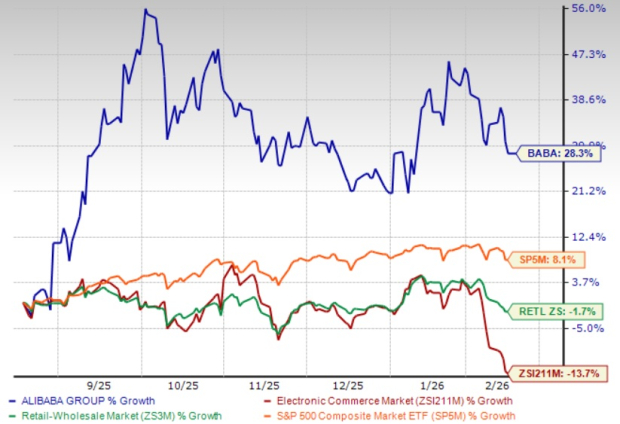

28% wzrost akcji BABA w ciągu sześciu miesięcy może wydawać się atrakcyjny na pierwszy rzut oka, ale ukrywa niepokojący rozdźwięk pomiędzy impetem cen akcji a wynikami fundamentalnymi. W drugim kwartale fiskalnym 2026 roku Alibaba odnotowała przychody na poziomie 247,8 mld RMB, co oznacza skromny wzrost rok do roku o 5% i właściwie stagnację w ujęciu kwartalnym. Skorygowany zysk na akcję (non-GAAP) spadł o 71% rok do roku do poziomu 4,36 RMB na ADS, nie spełniając oczekiwań analityków o około 20%. Skorygowany całkowity EBITDA spadł o 78%, głównie z powodu agresywnych wydatków na infrastrukturę AI i subsydia do szybkiego handlu. Te liczby pokazują obraz firmy poświęcającej rentowność na rzecz nieudowodnionych jeszcze ambicji.

Wyniki BABA w ciągu 6 miesięcy

Źródło zdjęcia: Zacks Investment Research

Wydatki na AI obciążają marże

Alibaba agresywnie ustawiła się w wyścigu AI, a jej Cloud Intelligence Group odnotowała 34% wzrost przychodów rok do roku, przy czym produkty związane z AI osiągnęły trzycyfrowe wzrosty przez dziewięć kolejnych kwartałów, jednak koszty są ogromne. Wydatki na sprzedaż i marketing wzrosły ponad dwukrotnie do 66 mld RMB, gdy firma rywalizowała z konkurentami w szybkim handlu i inwestowała w ekosystem Qwen AI. W lutym 2026 roku Alibaba wprowadziła Qwen 3.5, najnowszy model dużego języka, i przeznaczyła 3 mld juanów na zachęty z okazji Chińskiego Nowego Roku, aby zwiększyć adopcję. W styczniu Chiny wprowadziły nowe regulacje dotyczące e-commerce, zakazujące platformom zmuszania sprzedawców do udziału w kampaniach rabatowych, obowiązujące od lutego 2026, co wprowadza dodatkową warstwę niepewności regulacyjnej. Kierownictwo przyznało, że firma weszła w fazę inwestycyjną, aby zbudować długoterminową wartość strategiczną w AI, ostrzegając, że krótkoterminowa rentowność będzie się wahać z powodu dużych wydatków. Dla inwestorów poszukujących stabilnych zwrotów w 2026 roku, ten kierunek nie napawa optymizmem.

Konsensus Zacks dotyczący zysków za rok fiskalny 2026 wynosi 5,96 USD na akcję, co oznacza spadek rok do roku o 33,85%.

Alibaba Group Holding Limited Cena i Konsensus

Wykres cena-konsensus Alibaba Group Holding Limited | Alibaba Group Holding Limited Notowanie

Prognozy na przyszłość nie napawają optymizmem

Podczas telekonferencji dotyczącej wyników za drugi kwartał 2026 roku kierownictwo Alibaba wskazało, że przychody z zarządzania klientami będą nadal rosnąć w szybkim tempie, wspierane przez rosnące stawki prowizyjne i większe wykorzystanie narzędzi promocyjnych na całej stronie. Jednocześnie kierownictwo podkreśliło, że utrzymanie udziałów w rynku e-commerce pozostaje najwyższym priorytetem, co oznacza dalsze inwestycje i wydatki na subsydia. Firma przyznała również, że jej ogromne plany wydatków kapitałowych, które mogą przekroczyć 380 mld USD w ciągu trzech lat, mogą nie przynosić stabilnych korelacji ze wzrostem przychodów, biorąc pod uwagę wczesny etap monetyzacji AI. Ponieważ zysk netto według GAAP już spadł o 53% rok do roku, a nadchodzący raport za trzeci kwartał fiskalny 2026 ma wykazać spadek zysku przed opodatkowaniem o około 44%, perspektywy na przyszłość są zaciemnione przez zobowiązania inwestycyjne, które mogą wymagać lat, zanim przyniosą znaczące zwroty.

Wycena i krajobraz konkurencyjny

Z punktu widzenia wyceny, akcje BABA są obecnie notowane przy wskaźniku cena/sprzedaż na kolejne 12 miesięcy na poziomie 2,29X w porównaniu do 1,84X dla branży. BABA ma wartość oceny Value Score F, sugerując, że akcje są znacznie przewartościowane względem konkurencji. Tymczasem krajobraz konkurencyjny dynamicznie się zaostrza. Alphabet GOOGL kontynuuje agresywną rozbudowę możliwości Google Cloud AI, modele DeepMind Alphabet rozwijają się w imponującym tempie, a globalna infrastruktura Alphabet daje jej trwałą przewagę strukturalną. Microsoft MSFT wykorzystuje swoją platformę Azure wraz z głębokimi partnerstwami z OpenAI, penetracja AI Microsoft w sektorze przedsiębiorstw przyspiesza w kluczowych branżach, a marże chmurowe Microsoft pozostają znacznie zdrowsze niż u Alibaba. Amazon AMZN dominuje poprzez silną pozycję rynkową AWS, usługi AI Amazon rozszerzają się na logistykę i handel detaliczny, a konsekwentnie wyższy wolny przepływ gotówki Amazon znacznie przewyższa to, co obecnie wytwarza Alibaba. W obliczu tych dobrze skapitalizowanych, globalnych rywali, ryzykowne inwestycje Alibaba w AI wydają się coraz bardziej niebezpieczne dla jej marż.

Wycena BABA

Źródło zdjęcia: Zacks Investment Research

Wnioski: czas się wycofać

28% wzrost BABA w ciągu sześciu miesięcy jest imponujący, ale fundamenty wskazują na ostrożność. Gwałtowny spadek zysków, rosnące wydatki, regulacyjne przeciwności w Chinach i ostra konkurencja ze strony lepiej przygotowanych globalnych gigantów technologicznych wskazują na znaczące ryzyko spadkowe. Dla inwestorów zastanawiających się, czy trzymać, czy sprzedać, rozsądnym wyborem na 2026 rok wydaje się to drugie. Wysoka wycena akcji, w połączeniu z niepewną ścieżką monetyzacji AI, sprawia, że BABA to obecnie nazwa, której warto unikać. Alibaba ma obecnie ranking Zacks #5 (Strong Sell).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ceny złota utrzymują się powyżej 5000 USD, podczas gdy PKB USA rośnie o 1,4% w IV kwartale

Inflacja wzrosła szybciej niż oczekiwano w grudniu

Co się dzieje z akcjami Garrett Motion w piątek?

Aston Martin zabezpiecza 50 mln funtów, sprzedając prawa do nazwy F1, aby złagodzić presję finansową