Druckenmiller dokonuje dużych zmian w portfelu!

Lewa ręka Departament Skarbu, prawa ręka Fed

Kim jest Stanley Druckenmiller? To nie tylko szef biura rodzinnego Duquesne, to także legendarny trader, który ramię w ramię z Sorosem pokonał Bank Anglii. Co ważniejsze, był również partnerem ówczesnego sekretarza skarbu USA Bentsena oraz przyszłego przewodniczącego Fedu Walsh’a. Dlatego też jego obecny portfel inwestycyjny to już nie tylko sprawozdanie z wyników, lecz raczej zakład o przyszły kierunek polityki. Spójrzmy na to razem.

Zgodnie z najnowszym ujawnieniem dokumentu 13F przez Duquesne Family Office, Druckenmiller w IV kwartale ubiegłego roku zdecydowanie zbudował pozycję w Financial Select Sector ETF XLF, kupując papiery o wartości około 300 milionów dolarów, co stanowiło 6,7% jego portfela i awansowało na drugą pozycję pod względem wielkości. Kupił także S&P Equal Weight ETF RSP o wartości około 225 milionów dolarów, co stanowiło 5% i uplasowało się na czwartym miejscu.

Logika tych dwóch transakcji jest bardzo przejrzysta: zakup ETF-ów sektora finansowego oznacza zakład na luzowanie regulacji oraz korzystne środowisko stóp procentowych dla banków; natomiast zakup indeksu S&P w równych wagach zamiast tradycyjnego indeksu ważonego kapitalizacją wskazuje, że przewiduje on rozszerzenie szerokości wzrostu na rynku amerykańskim, a kapitał popłynie z przepełnionych spółek technologicznych do szerszego sektora gospodarki realnej. Te dwa ETF-y łącznie stanowią ponad 11% jego portfela i są dużym zakładem na przyszłą zmianę stylu rynku.

Jeśli chodzi o poszczególne akcje, jego działania cechują się wyraźnym zróżnicowaniem. Z jednej strony Druckenmiller całkowicie pozbył się Meta, która radziła sobie słabo w AI, lecz doskonale spisywała się w monetyzacji reklam. Z drugiej strony w IV kwartale kontynuował zwiększanie zaangażowania w Google i Amazon, szczególnie w Google, gdzie wzrost pozycji osiągnął aż 276%, a wartość na koniec kwartału wyniosła około 120 milionów dolarów.

Logika sprzedaży Meta i zwiększenia udziału w Google przez Druckenmillera jest zrozumiała. W końcu Meta w IV kwartale nadrobiła ubiegłoroczne straty, a obecna wycena jest dość perfekcyjna, przez co dalsze wzrosty mogą być trudniejsze. Natomiast Google po burzy związanej z ChatGPT i zawirowaniach regulacyjnych, teraz z Gemini3.0 oraz pełnym ekosystemem i rozwiązaniami full stack, ponownie stał się najbardziej wszechstronną inwestycją wśród gigantów technologicznych. Ale dlaczego jednocześnie zwiększył zaangażowanie w Amazon? To pytanie pozostawiamy na następną wiadomość.

Poza akcjami technologicznymi, Druckenmiller znacząco zwiększył pozycję w południowo-wschodnioazjatyckim gigancie internetowym Sea Ltd, zwiększając udział o ponad 244%; wszedł też na rynek brazylijski poprzez ETF EWZ. Obie te transakcje pokazują, że Druckenmiller szuka okazji inwestycyjnych na rynkach wschodzących, zwłaszcza w Brazylii, która zyskuje coraz większą przychylność Wall Street – my również powinniśmy być na to wyczuleni.

Następnie w sektorze farmaceutycznym dokonał pewnych korekt. Na przykład znacząco zredukował pozycje w Teva Pharmaceutical oraz Insmed. Jednak zachował udziały w Natera, która nadal pozostaje jego największą pozycją. To oznacza, że przy zachowaniu rdzenia portfela ogranicza ekspozycję na ryzyko w aktywach spoza kluczowego sektora farmaceutycznego. Taka strategia selekcji lepszych kosztem słabszych często służy wygospodarowaniu środków na bardziej przewidywalne inwestycje sektorowe lub w poszczególne spółki.

Na koniec porozmawiajmy o Druckenmillerze i politycznych aluzjach stojących za jego decyzjami. Jego filozofia gospodarcza to sprzeciw wobec deficytu, inflacji i ceł. Obecnie jednak USA wchodzą w erę Trumpa 2.0 – silne cła, ekspansja fiskalna oraz wysokie tempo wzrostu połączone z wysokim prawdopodobieństwem wzrostu inflacji. Oznacza to, że Bentsen i przyszły Walsh przy realizacji polityki będą postępowali wbrew poglądom Druckenmillera. Czy zatem zmiana w jego portfelu, jak sugerują media, oznacza, że przewiduje on zmianę polityki Białego Domu? Uważam, że raczej nie.

Największa zmiana to zwiększenie udziału w S&P Equal Weight oraz ETF finansowym. Czy ta strategiczna zmiana oznacza, że Biały Dom spowolni podwyżki ceł, ograniczy deficyt i inflację?

Wiemy, że S&P Equal Weight oznacza, że 500 notowanych spółek ma taki sam udział w indeksie. Czyli nawet jeśli jesteś Nvidia, Google czy Microsoft i zarabiasz najwięcej, w tym indeksie Twój wpływ na wynik to tylko jedna pięćsetna. Oznacza to, że dla mniejszych firm ich wzrost zysków przyczynia się do indeksu znacznie bardziej niż w tradycyjnym indeksie ważonym kapitalizacją.

Pytanie brzmi: czy cła są korzystne dla 493 spółek? Uważam, że sytuacja jest mieszana, ale ogólnie raczej korzystna. Dla większości firm, które zyskują na rynku krajowym, cła faktycznie ograniczają konkurencję międzynarodową i chronią ich interesy. Choć wiele firm polega na dostawach z zagranicy lub eksporcie, w obecnej narracji "America First" rynek chętniej płaci premię za wzrost udziałów i siły cenowej firm krajowych niż martwi się kosztową inflacją importowaną. Dodatkowo w tym roku ważnymi tematami są wzrost wykorzystania AI oraz korzystne ulgi podatkowe, co dodatkowo podbija oczekiwania dotyczące zysków tych 493 firm.

Innymi słowy, szerszy zakres inwestycji w tym roku wynika albo z ochrony krajowych firm przez cła, albo jest po prostu rynkowym konsensusem. Podobna logika dotyczy budowania pozycji w sektorze finansowym, bo deregulacja banków to również szerokie oczekiwanie głównych instytucji w tym roku.

Zatem moim zdaniem, choć Druckenmiller wyznaje antycłowe, antyinflacyjne i antydeficytowe poglądy ekonomiczne, to w logice inwestycyjnej nie jest aż tak przekorny – szczerze podąża za głównym nurtem. Choć nie brzmi to oryginalnie, inwestowanie właśnie takie jest: niezależnie od osobistych preferencji, kluczem jest podążanie za trendem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

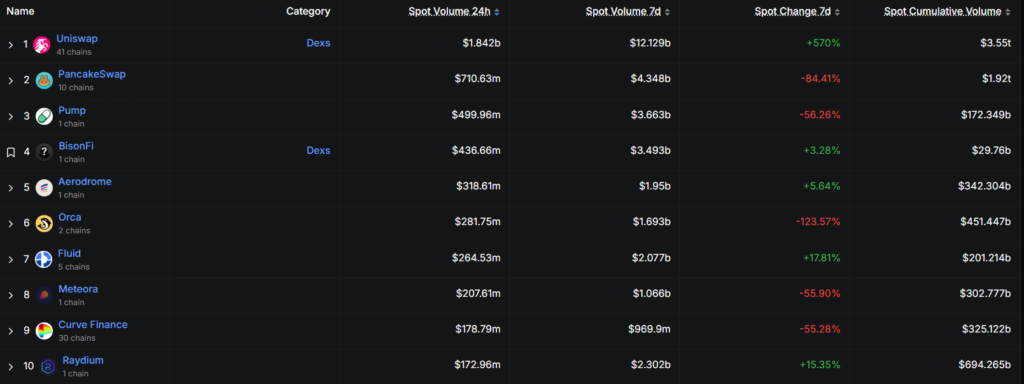

PUMP: Sprzedaż przez insiderów osiągnęła 25 mln dolarów – Dlaczego TE 2 wskaźniki sugerują dno podaży

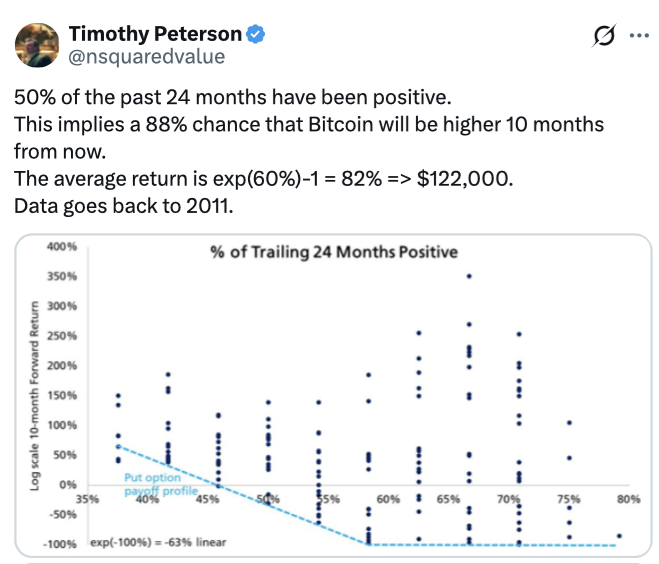

50% ostatnich 24 miesięcy Bitcoin zakończyło się zyskami: Ekonomista

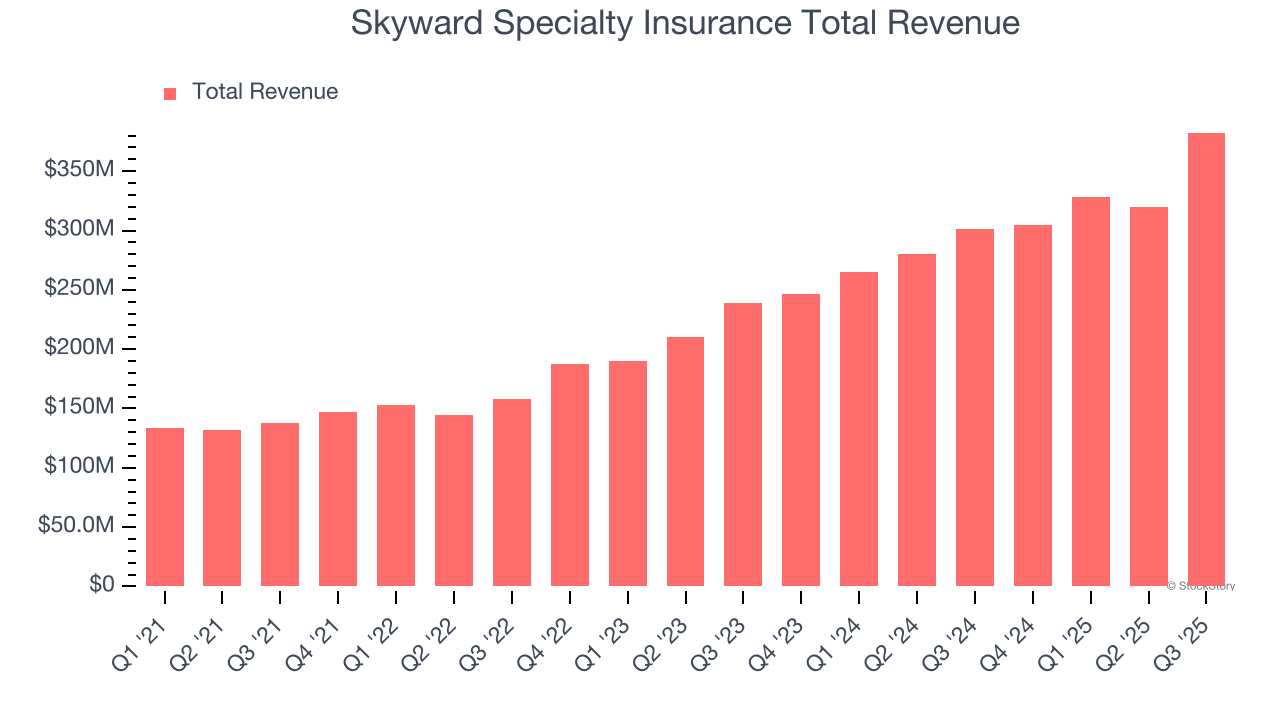

Wyniki finansowe Skyward Specialty Insurance (SKWD) za IV kwartał: Czego się spodziewać