Zbliżają się wyniki finansowe Nvidia: bliższe spojrzenie na obraz wyników Mag 7

Nastroje wokół Magnificent 7 i akcji spółek programistycznych są ostatnio bardzo negatywne, co skutkuje znacznym niedowartościowaniem tych grup. Postrzegane przeszkody dla tych akcji są związane z rozwojem sztucznej inteligencji, choć charakter tych powiązań z AI jest różny.

Firmy z grupy Mag 7 są niekwestionowanymi liderami AI, a obawy rynku dotyczące tych akcji skupiają się na stale rosnących budżetach kapitałowych. Omówiliśmy te obawy dotyczące wydatków inwestycyjnych w naszym komentarzu po wynikach za Q4 od Amazon AMZN, Alphabet GOOGL i Microsoft MSFT w następujący sposób -

„Reakcja rynku na Amazon jest zasadniczo podobna do tej na Alphabet po publikacji jego wyników kwartalnych, a stopień „kary” wymierzonej Amazon odzwierciedla szok inwestorów po poznaniu planów zarządu dotyczących AI. Amazon planuje wydać 200 miliardów dolarów na inwestycje kapitałowe w 2026 roku, w porównaniu do 132 miliardów dolarów w 2025 i 83 miliardów dolarów w 2024 roku. Przepływy pieniężne z działalności operacyjnej Amazon nieznacznie przewyższyły wydatki kapitałowe wynoszące 132 miliardy dolarów w 2025 roku, ale budżet inwestycyjny firmy na 2026 rok najprawdopodobniej przewyższy przepływy operacyjne.”

Zanim poznaliśmy te ambitne plany wydatkowe, wielu na rynku oczekiwało, że 2026 rok będzie szczytem inwestycji kapitałowych Amazon (oraz Alphabet i innych). Jednak komentarze zarządu dotyczące kluczowego znaczenia tych wydatków prawdopodobnie oznaczają, że jest za wcześnie, by mówić o szczycie wydatków inwestycyjnych.”

Podczas gdy takie firmy jak Amazon, Alphabet i Microsoft są postrzegane jako nadmiernie inwestujące w infrastrukturę AI, nie przedstawiając jasno, jak i w jakim czasie zamierzają monetyzować te inwestycje, spółki programistyczne są postrzegane jako narażone na wypchnięcie przez możliwości sztucznej inteligencji. Te dwie narracje łączą się w przypadku Microsoft i Alphabet, ponieważ nowe i rozwijające się możliwości AI są uważane za czynnik zmniejszający długoterminową rentowność kluczowego oprogramowania i usług oferowanych przez tych dwóch przedstawicieli Mag 7.

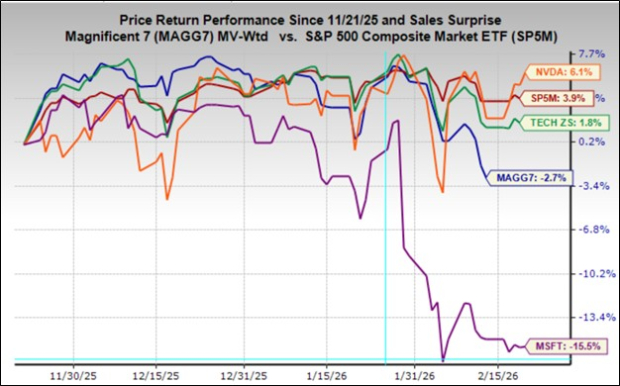

Poniższy wykres pokazuje trzymiesięczną wydajność Microsoftu (fioletowa linia, spadek o -15,5%) w porównaniu do całej grupy Mag 7 (niebieska linia, spadek o -2,7%), sektora technologicznego Zacks (zielona linia, wzrost o +1,8%) oraz indeksu S&P 500 (czerwona linia, wzrost o +3,9%).

Źródło obrazu: Zacks Investment Research

Nvidia NVDA prowadzi w tym trzymiesięcznym zestawieniu wydajności przed publikacją wyników za Q4 po zamknięciu rynku w środę (25 lutego), będąc także ostatnim członkiem grupy Mag 7, który raportuje wyniki kwartalne. Bardziej niż którykolwiek inny członek Mag 7, Nvidia jest prawdziwym barometrem AI, a jej układy scalone napędzają tzw. modele językowe, które umożliwiają powstanie rozwiązań takich jak ChatGPT i innych usług generatywnej AI.

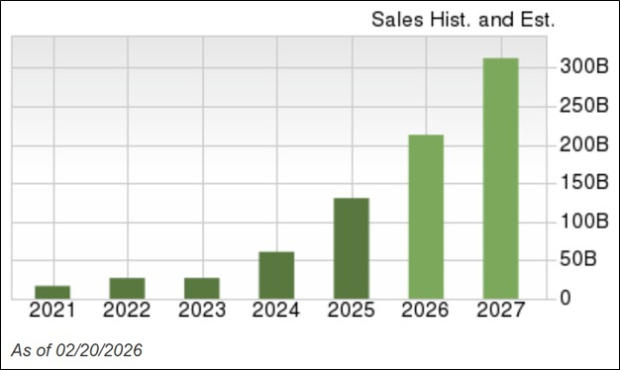

Poniższy wykres wizualizuje, jak bardzo Nvidia skorzystała z tego trendu.

Źródło obrazu: Zacks Investment Research

Nvidia osiągnęła przychody na poziomie 16,67 miliarda dolarów w 2021 roku i obecnie oczekuje się, że w przyszłym roku (rok fiskalny kończący się w styczniu 2027) osiągnie 312 miliardów dolarów przychodów.

Dla Q4 oczekuje się, że Nvidia osiągnęła zysk na akcję (EPS) w wysokości 1,52 dolara przy przychodach 65,56 miliarda dolarów, co oznacza odpowiednio wzrost o +70,8% i +66,7% rok do roku.

Innym sposobem spojrzenia na te szacunki jest to, że Nvidia jest na dobrej drodze, by w jednym kwartale osiągnąć prawie czterokrotnie większe przychody niż w całym 2021 roku. Stwierdzenie, że rewolucja AI przyniosła Nvidii korzyści, to znaczne niedopowiedzenie, nie pozostawiające wątpliwości, dlaczego CEO firmy stał się największym entuzjastą AI.

Te dobre czasy kiedyś się skończą, i to jest kluczowe pytanie w historii Nvidii. Biorąc pod uwagę wspomniane wcześniej ogłoszenia wydatków kapitałowych ze strony innych członków Mag 7, nie oczekuje się, by dobre czasy miały się szybko zakończyć.

Obraz zysków Mag 7

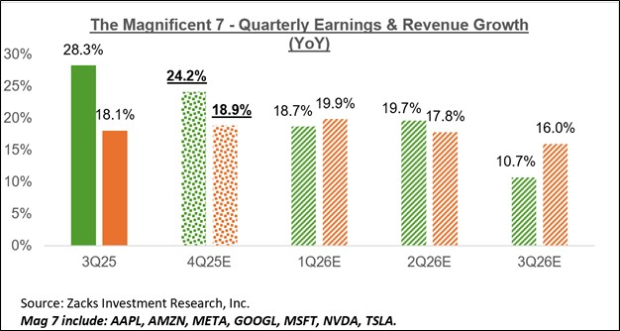

Ważnym czynnikiem przyczyniającym się do ugruntowania pozycji lidera grupy Mag 7 jest ogromny potencjał zysków tej grupy oraz imponujący profil wzrostu. W Q4 zyski grupy mają wzrosnąć o +24,2% w porównaniu do tego samego okresu w zeszłym roku przy wyższych przychodach o +18,9%, co byłoby kontynuacją wzrostu zysków o +28,3% przy wzroście przychodów o +18,1% w Q3 2025 roku.

Poniższy wykres pokazuje łączony wzrost przychodów i zysków grupy w Q4 w porównaniu z wynikiem z poprzedniego okresu oraz oczekiwaniami na kolejne trzy okresy.

Źródło obrazu: Zacks Investment Research

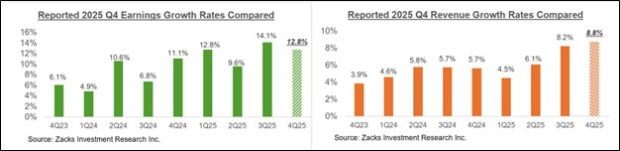

Poniższy wykres pokazuje obraz wzrostu zysków i przychodów grupy Mag 7 w ujęciu rocznym.

Źródło obrazu: Zacks Investment Research

Zwróć uwagę, że grupa Mag 7 jest na dobrej drodze, by w 2025 roku odpowiadać za 25,5% wszystkich zysków S&P 500, w porównaniu do 23,2% w 2024 roku i 18,3% w 2023 roku. Jeśli chodzi o kapitalizację rynkową, grupa Mag 7 ma obecnie wagę 32,7% w indeksie. Gdyby ta grupa spółek o wielkiej kapitalizacji tworzyła oddzielny sektor, byłby to drugi co do wielkości sektor w indeksie S&P 500, tuż za sektorem Technologicznym (41,8%) i przed sektorem Finansowym (12,6%).

Podsumowanie sezonu wyników za Q4

Do piątku, 20 lutego

W tym tygodniu ponad 700 firm ma ogłosić wyniki, w tym 53 członków indeksu. Wśród nich, oprócz Nvidia, znajduje się kilku innych przedstawicieli branży technologicznej jak Salesforce, HP, Dell oraz kilka czołowych detalistów stacjonarnych jak Lowe’s, TJX i inni.

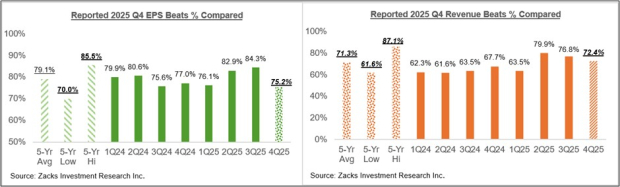

Poniższe wykresy porównawcze pokazują tempo wzrostu dla tych 427 członków indeksu w porównaniu z innymi niedawnymi okresami.

Źródło obrazu: Zacks Investment Research

Poniższe wykresy porównawcze pokazują procenty firm, które przebiły szacunki EPS i przychodów w Q4 w stosunku do innych niedawnych okresów.

Źródło obrazu: Zacks Investment Research

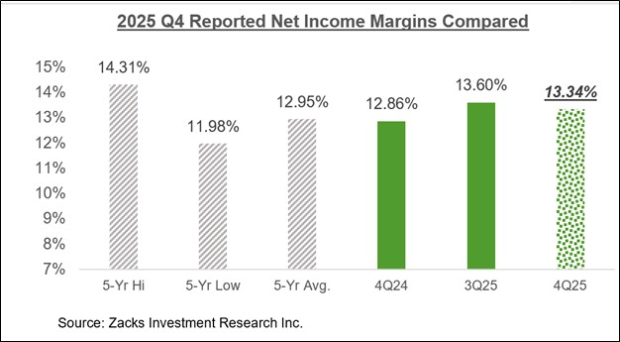

Poniższy wykres porównawczy przedstawia marże netto Q4 dla 427 firm, które już złożyły raporty, w kontekście historycznym.

Źródło obrazu: Zacks Investment Research

Ogólna perspektywa zysków

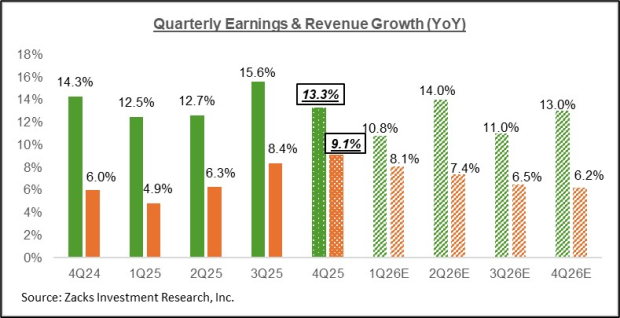

Poniższy wykres pokazuje oczekiwania dotyczące wzrostu zysków i przychodów w Q4 w kontekście tego, jak wyglądał wzrost w poprzednich czterech kwartałach i czego oczekuje się w kolejnych czterech kwartałach.

Źródło obrazu: Zacks Investment Research

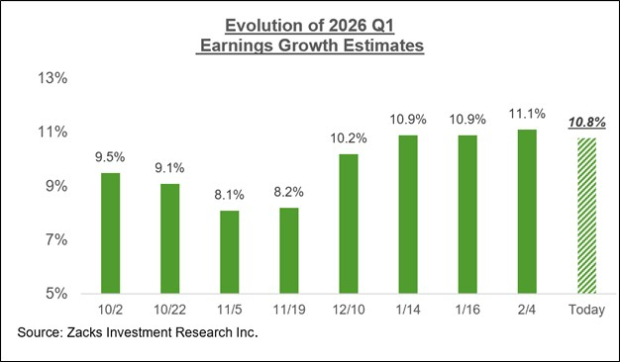

Szacunki na obecny okres (Q1 2026) w ostatnich dniach nieco spadły, po wcześniejszym systematycznym wzroście, jak pokazuje poniższy wykres.

Źródło obrazu: Zacks Investment Research

Poniższy wykres pokazuje ogólny obraz zysków w ujęciu kalendarzowym, z oczekiwanym dwucyfrowym wzrostem zysków w latach 2025 i 2026.

Źródło obrazu: Zacks Investment Research

Aby uzyskać szczegółowy obraz ogólnej sytuacji zysków, w tym oczekiwań na kolejne okresy, zapoznaj się z naszym cotygodniowym raportem Earnings Trends >>>>Analiza podsumowania wyników za Q4

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prezesi prywatnie krytykowali taryfy Trumpa, a teraz Sąd Najwyższy udowodnił, że mieli rację

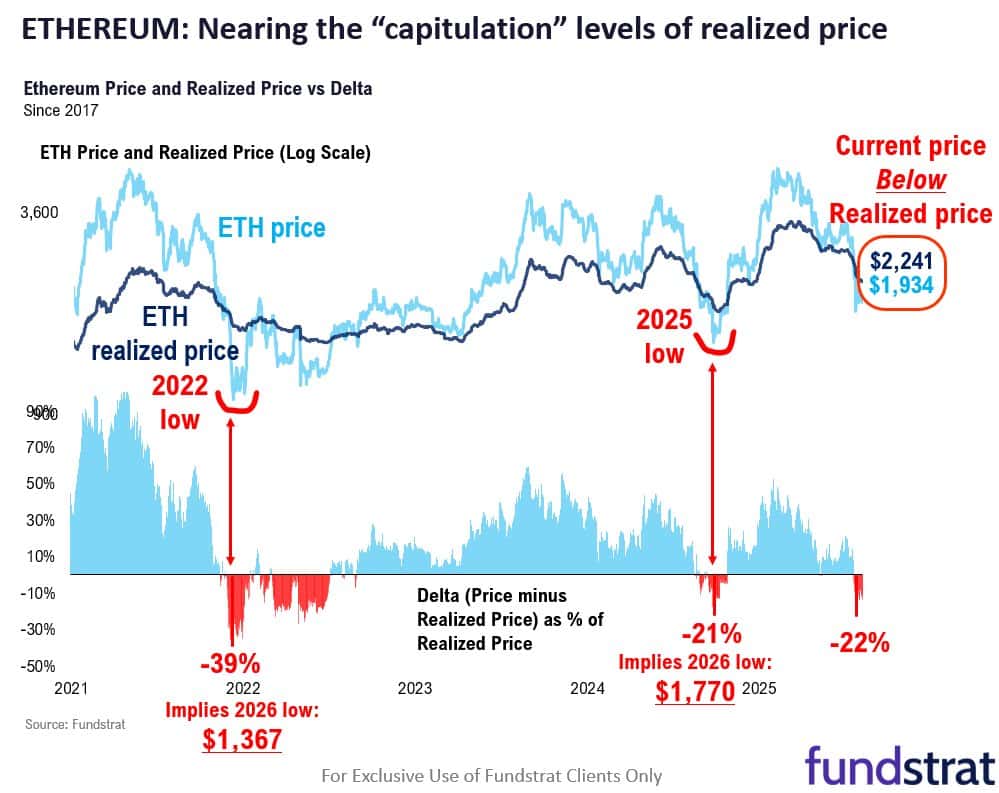

Ethereum: Dlaczego Fundstrat uważa, że 1,7 tys. dolarów może być możliwym dołkiem dla ETH

Dubaj opiera tokenizację nieruchomości na XRP ledger, podczas gdy token rośnie o 2%