Czy Chewy jest na progu osiągnięcia celu 10% marży EBITDA?

Chewy, Inc. odnotowuje dalszy wzrost zysków w III kwartale 2025 roku

Chewy, Inc. (CHWY) wykazało dalsze roczne wzrosty rentowności w trzecim kwartale 2025 roku, utrzymując firmę na kursie do osiągnięcia długoterminowego celu, jakim jest 10% skorygowana marża EBITDA. Wyniki za trzeci kwartał bazowały na pozytywnych trendach ustalonych wcześniej w roku fiskalnym, pokazując odporność i skuteczność strategii biznesowej Chewy. Kluczowe inicjatywy, takie jak rozszerzenie Chewy Vet Care oraz programu członkowskiego Chewy+, mają na celu zwiększenie lojalności klientów i wsparcie przyszłego wzrostu marż. Ponadto, niedawne przejęcie SmartEquine ma dodatkowo poprawić marże po jego sfinalizowaniu.

W trzecim kwartale fiskalnym skorygowana EBITDA wzrosła o 30% do 180,9 mln dolarów, a skorygowana marża EBITDA poprawiła się o 100 punktów bazowych do 5,8%. Kierownictwo firmy pozostaje optymistyczne co do zdolności Chewy do osiągnięcia stabilnego i zrównoważonego wzrostu EBITDA w przyszłości. Do końca roku Chewy potrzebuje mniej niż 450 punktów bazowych poprawy marży, aby osiągnąć cel 10% skorygowanej marży EBITDA.

Na rok fiskalny 2025 zarząd Chewy doprecyzował prognozę skorygowanej marży EBITDA na poziomie 5,6% do 5,7%, co stanowi około 90 punktów bazowych wzrostu w porównaniu z poprzednim rokiem. Około 60% tego wzrostu marży spodziewane jest dzięki wyższym marżom brutto, napędzanym wzrostem reklam sponsorowanych, przejściem na kategorie produktów premium i ekosystem zdrowia. Pozostałe 40% ma pochodzić z poprawy dźwigni SG&A. W trzecim kwartale marża brutto wzrosła o około 50 punktów bazowych rok do roku do poziomu 29,8%, wspierana wzrostem reklam sponsorowanych, silną bazą klientów Autoship oraz korzystnym miksem produktowym. Te udoskonalenia mają zapewnić trwałe, strukturalne korzyści dla marż Chewy.

Chewy osiągnęło także 20-punktową poprawę dźwigni SG&A rok do roku w trzecim kwartale, z wyłączeniem wynagrodzeń opartych na akcjach i jednorazowych wydatków. Ten postęp odzwierciedla efektywność operacyjną wynikającą ze skali zautomatyzowanego zakładu w Houston oraz normalizację tymczasowych kosztów związanych z Dallas FC i wcześniejszymi korektami zapasów, co wskazuje na silniejszą kontrolę kosztów.

Dzięki ciągłemu wzrostowi marż, zdyscyplinowanemu zarządzaniu kosztami i kilku strukturalnym czynnikom napędzającym zysk, Chewy jest dobrze przygotowane do zamknięcia pozostałej luki i osiągnięcia celu 10% skorygowanej marży EBITDA.

Sytuacja konkurencyjna: Petco i BARK

Petco Health & Wellness Company, Inc. (WOOF) odnotowało spadek sprzedaży netto o 3,1% do 1,5 mld dolarów w trzecim kwartale roku fiskalnego 2025, co było zgodne z oczekiwaniami. Pomimo spadku przychodów, skorygowana EBITDA Petco wzrosła o 17,3 mln dolarów do 98,6 mln dolarów, z 81,2 mln, odzwierciedlając poprawę rentowności wynikającą ze skutecznej kontroli kosztów i realizacji operacyjnej.

BARK, Inc. (BARK) osiągnęło łączne przychody w wysokości 98,4 mln dolarów, co stanowi spadek o 22,1% rok do roku, głównie z powodu mniejszej liczby zamówień wynikających z niższej bazy subskrybentów na początku trzeciego kwartału roku fiskalnego 2026. BARK odnotował stratę skorygowanej EBITDA w wysokości 1,6 mln dolarów, co mieściło się w prognozowanym przez firmę przedziale straty od 1 mln do 5 mln dolarów.

Wyniki akcji CHWY i przegląd wyceny

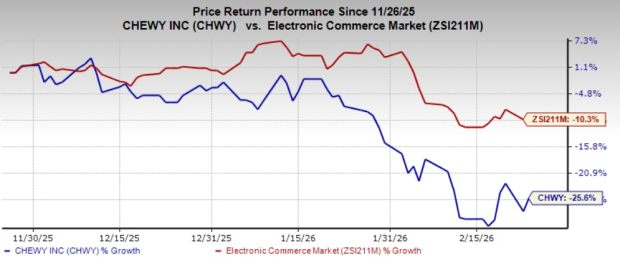

W ciągu ostatnich trzech miesięcy akcje CHWY spadły o 25,6%, w porównaniu do spadku o 10,3% w szerszej branży handlu internetowego. Obecnie Chewy posiada ocenę Zacks Rank #3 (Trzymaj). Pełną listę dzisiejszych akcji Zacks #1 Rank (Strong Buy) znajdziesz tutaj.

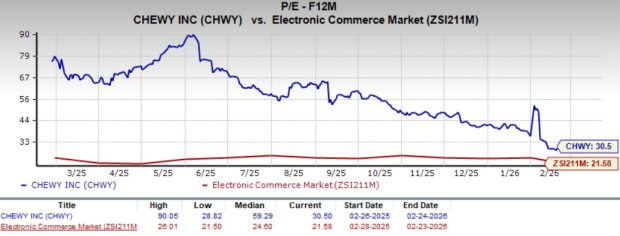

Z perspektywy wyceny Chewy handluje przy wskaźniku cena/zysk na poziomie 30,5, co jest wyższe niż średnia branżowa wynosząca 21,58.

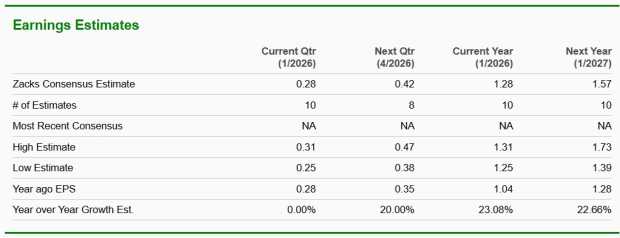

Konsensus prognoz Zacks zakłada, że zyski Chewy wzrosną w tym roku fiskalnym o 23,1% i o 22,7% w następnym roku fiskalnym, w ujęciu rok do roku.

Czołowa spółka półprzewodnikowa wyróżniona przez Zacks

Zacks zidentyfikował mniej znaną spółkę półprzewodnikową, która produkuje produkty niedostępne u gigantów branżowych, takich jak NVIDIA. Firma ta jest pozycjonowana, by skorzystać z kolejnej fali wzrostu rynku i zaczyna zyskiwać uwagę w kluczowym momencie.

Dzięki solidnemu wzrostowi zysków i rosnącej bazie klientów, spółka jest gotowa wykorzystać rosnący popyt na sztuczną inteligencję, uczenie maszynowe i Internet rzeczy. Globalna produkcja półprzewodników prognozowana jest na wzrost z 452 mld dolarów w 2021 roku do 971 mld dolarów do 2028 roku.

Odkryj tę spółkę za darmo >>

Dodatkowe zasoby i raporty

Szukasz najnowszych rekomendacji giełdowych od Zacks Investment Research? Pobierz 7 najlepszych akcji na kolejne 30 dni tutaj.

- Petco Health and Wellness Company, Inc. (WOOF): Bezpłatny raport analizy akcji

- Chewy (CHWY): Bezpłatny raport analizy akcji

- BARK, Inc. (BARK): Bezpłatny raport analizy akcji

Oryginalny artykuł znajdziesz na stronie Zacks Investment Research.

Dowiedz się więcej na Zacks Investment Research.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Negatywne stawki finansowania napędzają krótkie pozycje na kontraktach futures na bitcoin

Meta powraca z ostrożniejszą strategią stablecoina po pogrzebaniu Libra