Você deve comprar, manter ou vender ações da Target antes do relatório de resultados do quarto trimestre?

Target Corporation se aproxima dos lucros do quarto trimestre de 2025: O que os investidores devem fazer?

Com a Target Corporation (TGT) prestes a anunciar seus resultados do quarto trimestre do ano fiscal de 2025 em 3 de março antes da abertura do mercado, investidores estão avaliando se agora é o momento certo para comprar ações ou manter suas posições atuais.

A Target consolidou-se como um grande nome no setor varejista, graças à sua abordagem de negócios diversificada e forte presença omnichannel. Com a proximidade da divulgação dos resultados, é importante analisar os principais fatores que podem impactar o desempenho da Target e determinar se a ação representa uma oportunidade interessante antes do relatório.

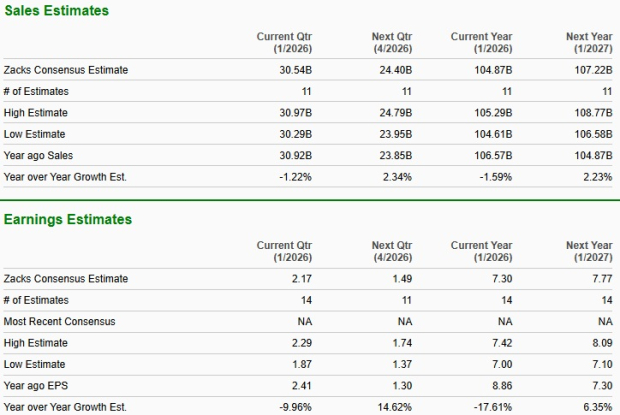

Atualmente, analistas projetam uma receita de US$ 30,54 bilhões para o quarto trimestre da Target, o que representaria uma queda de 1,2% em relação ao mesmo período do ano anterior. A estimativa consensual para o lucro por ação trimestral subiu um centavo no último mês, para US$ 2,17, mas ainda assim representa uma queda de 10% comparado ao trimestre do ano anterior. Nos últimos quatro trimestres, a Target apresentou uma surpresa negativa média de 3,4% nos lucros. No entanto, no trimestre mais recente, os lucros da empresa superaram as expectativas em 1,1%.

Fonte da Imagem: Zacks Investment Research

Perspectiva de Lucros do Q4: Insights do Modelo Zacks

Com a aproximação do anúncio de resultados, investidores querem saber se a Target vai superar ou ficar abaixo das expectativas. Segundo o modelo da Zacks, não há uma indicação clara de que a Target apresentará um resultado acima do esperado neste trimestre. Normalmente, um Earnings ESP positivo combinado com um Zacks Rank de #1 (Strong Buy), #2 (Buy) ou #3 (Hold) aumenta a probabilidade de uma surpresa positiva nos lucros. Entretanto, a Target atualmente possui um Zacks Rank #2, mas com um Earnings ESP de -2,24%, o que não sustenta uma forte chance de superação de lucros. Investidores podem usar o filtro Earnings ESP para identificar ações com maior potencial antes da divulgação dos resultados.

Tendências de Preço, Consenso e Surpresa de EPS da Target

Para mais detalhes, consulte o gráfico de preço-consenso-surpresa de EPS da Target e a última cotação da Target Corporation.

Principais motores e desafios para os resultados do Q4 da Target

Apesar de um ambiente varejista desafiador, o modelo de negócios integrado da Target provavelmente sustentou o desempenho no quarto trimestre. O portfólio de marcas exclusivas e a forte reputação da empresa ajudam a destacá-la, especialmente durante a importante temporada de festas. O foco da Target em produtos orientados por tendências e design provavelmente manteve seu público principal engajado.

- Iniciativas como a transformação da categoria Hardlines em Fun 101, novo foco nos segmentos Home e Baby e um ritmo mais acelerado de lançamentos de produtos provavelmente impulsionaram o tráfego nas festas.

- Os serviços omnichannel da Target, incluindo opções para o mesmo dia como Drive Up e Target Circle 360, além da expansão do marketplace via Target Plus e publicidade digital através do Roundel, provavelmente contribuíram de forma positiva.

- Investimentos em inteligência artificial para merchandising, melhor gerenciamento de estoque e melhorias na logística visam aumentar a disponibilidade de produtos, personalização e agilidade.

- Uma disciplina aprimorada de inventário e a redução de perdas podem ter ajudado a manter a eficiência operacional e proteger as margens durante uma temporada altamente competitiva.

No entanto, desafios contínuos como tarifas e o consumo cauteloso — especialmente em categorias não essenciais — podem ter limitado o crescimento. Tráfego mais fraco nas lojas, menor tamanho médio das compras e promoções agressivas no setor provavelmente impactaram a produtividade das vendas. Reduções de preços e a concorrência acirrada devem ter pressionado as margens, dificultando que as estratégias da Target compensem totalmente a demanda enfraquecida.

As projeções para o trimestre incluem uma queda de 2,2% no número de transações e uma diminuição de 0,6% no valor médio por transação, levando a um declínio antecipado de 2,8% nas vendas comparáveis.

Avaliando a avaliação da Target

As ações da Target estão atualmente negociadas com desconto em relação ao setor mais amplo de Lojas de Desconto do Varejo. Com um índice P/L projetado de 12 meses à frente de 14,92, a avaliação da Target está bem abaixo da média do setor, de 33,48, sugerindo que a ação pode estar subvalorizada no momento.

Fonte da Imagem: Zacks Investment Research

Quando comparada a outros grandes varejistas, a avaliação da Target se mostra ainda mais atraente. Costco (COST) negocia a um P/L projetado de 47,15, Walmart (WMT) a 43,09, e Ross Stores (ROST) a 28,09 — todos significativamente acima do múltiplo da Target.

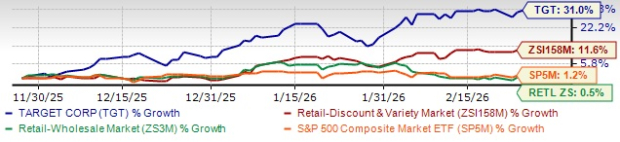

Desempenho das Ações: Target vs. Concorrentes da Indústria

Nos últimos três meses, as ações da Target subiram 31%, superando o ganho de 11,6% do setor. No mesmo período, o setor Retail-Wholesale e o S&P 500 subiram apenas 0,5% e 1,2%, respectivamente.

Fonte da Imagem: Zacks Investment Research

A Target também superou concorrentes-chave: as ações do Walmart subiram 15,5%, Ross Stores avançaram 13,7% e Costco ganhou 9,7% no mesmo período.

Fonte da Imagem: Zacks Investment Research

A Target é uma boa compra antes dos lucros do Q4?

A Target entra na divulgação dos resultados do quarto trimestre com pontos fortes notáveis, incluindo um portfólio diversificado de produtos, capacidades digitais em expansão e melhorias operacionais. No entanto, as pressões contínuas devido ao consumo cauteloso, promoções intensas e desafios nas margens podem atenuar os resultados.

Dada sua avaliação relativamente baixa e o impulso recente em relação aos pares, a Target pode ser uma escolha atraente para investidores com perspectiva de longo prazo. Os acionistas existentes podem considerar manter suas posições para se beneficiar de um potencial crescimento futuro e avanço estratégico contínuo.

Descubra as 10 melhores ações da Zacks para 2026

Ainda há tempo para acessar a lista cuidadosamente selecionada das 10 melhores ações para 2026 da Zacks, elaborada pelo Diretor de Pesquisa Sheraz Mian. Este portfólio apresentou retornos notáveis e consistentes.

Desde sua criação em 2012 até novembro de 2025, as Top 10 Ações da Zacks dispararam +2.530,8%, superando amplamente o ganho de +570,3% do S&P 500.

Sheraz selecionou cuidadosamente as 10 melhores ações entre mais de 4.400 empresas cobertas pelo Zacks Rank para 2026. Seja um dos primeiros a conhecer essas escolhas de alto potencial.

Veja as Novas Top 10 Ações >>

Recursos adicionais e relatórios gratuitos

Procurando mais ideias de investimento? Baixe gratuitamente o relatório das 7 Melhores Ações da Zacks para os Próximos 30 Dias: obtenha o relatório gratuito aqui.

- Target Corporation (TGT): Relatório Gratuito de Análise de Ações

- Walmart Inc. (WMT): Relatório Gratuito de Análise de Ações

- Costco Wholesale Corporation (COST): Relatório Gratuito de Análise de Ações

- Ross Stores, Inc. (ROST): Relatório Gratuito de Análise de Ações

Para mais insights e as pesquisas mais recentes, visite Zacks Investment Research.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Adoção do Bitcoin está “explodindo” enquanto o preço oscila: Quais métricas importam mais?

GPU Compute da CoreWeave: Uma Análise de Oferta e Demanda no Boom da Infraestrutura de IA

Carlyle mira US$ 200 bilhões em novos fluxos até 2028 e destaca conexões em Washington

O boom de IA da Dell vs. aperto de memória: rompimento acima de US$129… ou queda de volta para US$110?