Chegou o “momento de Darwin”! Análise alerta: algumas PE enfrentam risco de extinção

O setor de private equity está diante de um divisor de águas implacável.

De acordo com o relatório mais recente da Bain & Company, o setor de private equity retorna menos lucros aos investidores pelo quarto ano consecutivo, a taxa de distribuição em 2025 é de apenas 14%, o nível mais baixo desde a crise financeira global de 2008 a 2009. Ao mesmo tempo, há um acúmulo de cerca de 32 mil empresas não vendidas no setor, correspondendo a um valor de ativos de US$ 3,8 trilhões, e o impasse nas saídas continua a se agravar.

Essa pressão está remodelando o cenário do setor. A captação de recursos está altamente concentrada nas grandes instituições, enquanto fundos pequenos e médios enfrentam grandes dificuldades; Romain Bégramian, sócio-gerente da GP Score, afirmou diretamente, "A tão esperada seleção darwiniana está acontecendo", alguns gestores de fundos menores e sem diferenciação suficiente enfrentarão o destino da "extinção".

Ao mesmo tempo, o mercado de crédito privado também apresenta sinais de alerta preocupantes. Orlando Gemes, CIO da Fourier Asset Management, emitiu um aviso rigoroso: “Os sinais de perigo que vemos hoje no setor de crédito privado são assustadoramente semelhantes aos de 2007.” O Deutsche Bank classificou o momento como "há muita fumaça, mas o fogo ainda não é claro".

Retornos atingem o ponto mais baixo desde a crise, impasse nas saídas se agrava

Segundo dados da Bain & Company, em 2025, a taxa de distribuição do private equity em relação ao valor líquido dos ativos permanece em 14%, o segundo nível mais baixo desde o pior momento da crise financeira de 2008, marcando o quarto ano consecutivo em baixa.

A pressão na ponta da saída também é significativa. O relatório mostra que, em 2025, o volume de transações de saída caiu 2% em relação ao ano anterior e o período médio de retenção de ativos aumentou de cinco a seis anos (2010-2021) para cerca de sete anos.

Rebecca Burack, líder global de private equity da Bain & Company, aponta que as gestoras já venderam os ativos "jóias", mas têm dificuldade em se desfazer dos ativos com perspectivas menos certas. "Quando o período de retenção ultrapassa cinco ou seis anos, a taxa interna de retorno já não parece tão atraente", diz ela.

A captação de recursos também está sob pressão. Em 2025, o volume de captação de fundos de buyout caiu 16% em relação ao ano anterior, para US$ 395 bilhões, e o número de fundos concluindo captação caiu 23%, marcando o quarto ano consecutivo de queda. Burack também observa que a incerteza trazida pelas tarifas de Trump paralisou abruptamente as atividades de negociação no início de 2025, enquanto em janeiro daquele ano o ritmo das transações ainda parecia “extremamente forte”.

Grandes transações mascaram fraqueza estrutural; fundos pequenos e médios são os mais afetados

Apesar do valor global de fusões e aquisições ter crescido 44% em 2025, para US$ 904 bilhões, esse número impressionante esconde uma clara divisão estrutural.

O relatório da Bain mostra que apenas 13 megatransações acima de US$ 10 bilhões foram responsáveis por cerca de 30% do valor total das transações, concentradas principalmente no mercado americano. Ao mesmo tempo, o número total de transações caiu 6%, para 3.018, e grandes operações de privatização como a da Electronic Arts têm impacto limitado na absorção dos US$ 3,8 trilhões em ativos não vendidos do setor.

Kyle Walters, analista sênior da PitchBook, destaca que grandes instituições, por operarem estratégias diversificadas e gerenciarem grandes volumes de capital, têm maior capacidade de amortecer períodos de desaceleração nas transações e saídas.

"Essa pressão afeta mais os gestores do middle market, especialmente aqueles que buscam se destacar entre os pares emergentes."

Walters alerta ainda que, "diante do cenário atual, muitos fundos grandes e pequenos estão lutando para captar recursos, e vários gestores já levantaram seu último fundo sem saber disso". Ele acrescenta que os gestores com desempenho inferior “provavelmente encerrarão suas operações de forma discreta, e isso será tudo o que o mercado conseguirá ver ou ouvir”.

"Seleção Darwiniana": consolidação, zumbificação e extinção

Diante da reconfiguração do setor, as opiniões sobre os caminhos a seguir divergem. Parte dos líderes de mercado espera uma aceleração da consolidação, mas Bégramian, da GP Score, é cauteloso quanto a isso.

Ele observa: "Nem toda empresa de PE pode ser adquirida pela BlackRock e Apollo, e elas também não têm interesse em comprar todo mundo", especialmente quando os ativos à venda são essencialmente receitas de taxa de gestão atreladas a ativos "cinzentos", difíceis de sair ou de avaliar, o apetite das megaplataformas para aquisições é limitado.

Lucinda Guthrie, líder da Mergermarket, aponta outro caminho — a "zumbificação". Parte dos gestores opta por transferir ativos para fundos de extensão (continuation vehicles), oferecendo liquidez aos investidores enquanto continua a manter os ativos, essencialmente comprando tempo.

Mas ela alerta que, se os fundos não conseguirem continuar distribuindo capital aos investidores, esse modelo não se sustenta. Guthrie prevê que 2026 será o ano crucial para distinguir os gestores que conseguem cumprir promessas dos que não conseguem, caracterizando este reset do setor como uma "eliminação darwiniana absoluta".

Velhas estratégias não funcionam mais; "12% é o novo 5%"

Mesmo as instituições capazes de sobreviver a esta rodada de seleção enfrentam agora dificuldades inéditas para lucrar.

Segundo a Bain & Company, na década de 2010, com custos de empréstimo ultrabaixos e múltiplos de avaliação ascendentes, fundos de buyout precisavam apenas de crescimento moderado dos lucros das empresas do portfólio para dobrar ou mais o investimento em cinco anos.

Hoje, esse vento favorável se dissipou. O custo do endividamento está próximo de 8% a 9%, os múltiplos de avaliação estão praticamente estagnados, e a Bain resume essa mudança como "12% é o novo 5%" — ou seja, a taxa de crescimento anual do EBITDA das empresas do portfólio precisa subir de cerca de 5% para 10% a 12% para alcançar o mesmo retorno de 2,5 vezes sobre o investimento.

Rebecca Burack afirma que, antes, bastava manter o crescimento anual do EBITDA em 5% até a venda, "considerando os níveis atuais de juros e os múltiplos de avaliação nas entradas e saídas, você precisará crescer 12% ao ano por cinco anos para obter o mesmo retorno".

Walters também destaca que "o cenário atual está realmente testando quanto valor operacional os gestores conseguem criar, em vez de depender de alguma engenharia financeira para obter retorno" — isso significa que os gestores de fundos devem impulsionar o crescimento dos lucros das empresas investidas por meio de disciplina de preços, melhorias no capital de giro e upgrades de gestão, e não apenas contando com dívidas baratas para buscar múltiplos de avaliação.

A atual "crise de crédito privado do PE" é um novo "subprime"?

As dificuldades do private equity não existem de forma isolada. O mercado de crédito privado também apresenta sinais de alerta preocupantes.

Orlando Gemes, CIO da Fourier Asset Management, alerta que "os sinais de perigo que vemos hoje no setor de crédito privado são assustadoramente semelhantes aos de 2007", destacando especialmente o enfraquecimento das cláusulas de proteção ao credor e o risco de descasamento de ativos encoberto por cláusulas de liquidez complexas.

Relatório do Deutsche Bank publicado em fevereiro mostra que o desconto do preço das cotas dos fundos do índice S&P BDC em relação ao valor líquido dos ativos atingiu o maior nível desde a pandemia. Medidas como a restrição de resgates em um fundo da Blue Owl e a redução pela metade do valor do investimento dos detentores de private equity da Breitling intensificaram ainda mais o pânico do mercado.

No entanto, o Deutsche Bank avalia o risco sistêmico de forma relativamente cautelosa, classificando o momento como "há muita fumaça, mas o fogo ainda não é claro", considerando que ainda não há condições para uma contaminação generalizada do mercado, e destaca que os mais de US$ 3 trilhões em "dry powder" do private equity podem servir como importante amortecedor.

O Deutsche Bank também lista quatro indicadores-chave a serem observados de perto: aumento acentuado dos spreads de crédito, contração significativa dos lucros corporativos, pressão no mercado de títulos públicos e eventuais mudanças na regulação bancária ou exigências de capital para exposições ao mercado privado. Até agora, nenhum desses indicadores atingiu níveis perigosos.

Apesar disso, Rebecca Burack, da Bain & Company, acredita que o private equity ainda é uma opção de investimento robusta, capaz de oferecer diversificação que o mercado público já não proporciona. "Estamos apenas um pouco travados neste momento", ela comenta.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

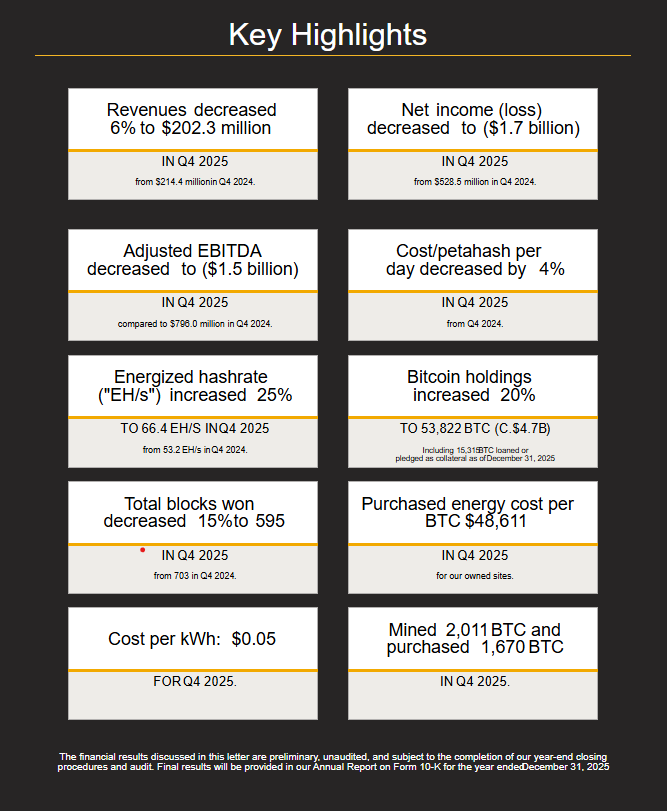

Mineradora de Bitcoin MARA registra prejuízo trimestral de US$1,7 bilhão devido à queda do BTC

Forex Hoje: Dólar Americano se mantém estável em meio ao agravamento do sentimento do mercado

A diretora financeira da Fugro, Barbara Geelen, planeja deixar o cargo após a Assembleia Geral Anual de 2026

Orientação Atualizada da Cigna: O que o Mercado Previa vs. o que Agora é Esperado