Щоденний звіт Bitget UEX|Розкриття мирної угоди між США та Іраном стимулює скасування ембарго на нафту; перший виступ Волша у Федеральній резервній системі США незабаром; ринкова капіталізація SpaceX зросла більше, ніж Amazon

2026/06/17 01:37

2026/06/17 01:37

І. Гарячі новини

Динаміка Федеральної резервної системи США

Дебют Воша цієї ночі, можливий відмовa від публікації графіку точок

- Новий голова Федеральної резервної системи США Вош сьогодні вперше з'явиться на відповідному заході, ринок слідкує за його заявами щодо політики;

- Очікується, що він може не надати прогноз графіку точкових ставок, порушивши практику, що тривала понад 14 років;

- Такий крок може відображати його обережний підхід до перспективних інструкцій, що може вплинути на очікування спілкування з ринком.

Ця динаміка може посилити короткострокову волатильність ставок, інвесторам слід слідкувати за новими сигналами щодо інфляції та шляху пом'якшення.

Міжнародні сировинні товари

Повний текст проекту мирної угоди США та Ірану оприлюднено: негайне зняття обмежень на нафту та 300 мільярдів доларів для реконструкції

- Угода передбачає дозвіл Ірану негайно відновити експорт нафти, розмороження закордонних активів і створення приватного фонду мінімум на 300 млрд доларів для підтримки реконструкції;

- Трамп згадував про повторне відкриття Ормузької протоки, Іран підкреслює умови для виведення військ;

- Відповідний прогрес вже стимулював активність частини нафтових танкерів, ринок слідкує за процесом послаблення санкцій у довгостроковій перспективі.

Сигнал геополітичного пом'якшення короткостроково позитивно впливає на очікування щодо нафти, але довгострокова невизначеність виконання залишається, що може впливати на волатильність цін на нафту та енергетичний сектор.

Макроекономічна політика

Ціни на імпорт у США в травні демонструють найбільше річне зростання за майже чотири роки

- Індекс цін на імпорт зріс на 1,9% за місяць і на 6,7% за рік, значне зростання цін на пластикові вироби, комп'ютери та авіаквитки;

- Дані підкреслюють вплив іранського конфлікту та попиту на дата-центри на інфляцію;

- Wells Fargo підвищує ціль для S&P 500 до 7800-8000 пунктів до кінця 2026 року, демонструючи оптимізм щодо корпоративних прибутків.

Розповсюдження інфляційного тиску може обмежити гнучкість FED, короткостроково підтримує долар і дорогоцінні метали, але слід бути пильними щодо натиску на переоцінені активи.

II. Огляд ринку

Динаміка сировинних товарів і валют

* Спот-золото: близько 4330 доларів/унція, +0.09%

* Спот срібло: близько 70 доларів/унція, +0.02%

* WTI нафта: близько 76 доларів/барель, +0.68%

* Brent нафта: близько 79 доларів/барель, +0.57%

* Індекс долара (DXY): 99.509, -0.02%

Аналіз драйверів: Проект мирної угоди між США та Іраном сигналізує про збільшення пропозиції, разом з потенційним відкриттям Ормузької протоки тимчасово обмежує зростання цін на нафту, але геополітичний ризик залишається. Дані по імпортних цінах підтверджують стійкість інфляції, підтримують долар і дорогоцінні метали як захисні активи. Інституційна думка – попит на AI та фактори ланцюга поставок продовжуватимуть підштовхувати ціни окремих товарів, а зміна очікувань щодо політики FED (на початку керівництва Воша) може посилити взаємозв'язок активів: золото виграє через розрахунок реальної ставки, нафта ж шукає баланс на фоні пом'якшення пропозиції. Короткостроково ринок зосереджений на прогресі щодо виконання угоди та впливу макроекономічних даних на ризик-апетит.

Динаміка криптовалют

* BTC: близько 65,818 доларів, -0.91%

* ETH: близько 1,798 доларів, +0.05%

* Загальна ринкова капіталізація криптовалют: близько 2.34 трлн доларів, -0.5%

* Ситуація з ліквідаціями на ринку: за 24 години загальна ліквідація близько 370 млн доларів, ліквідація довгих позицій – 200 млн доларів

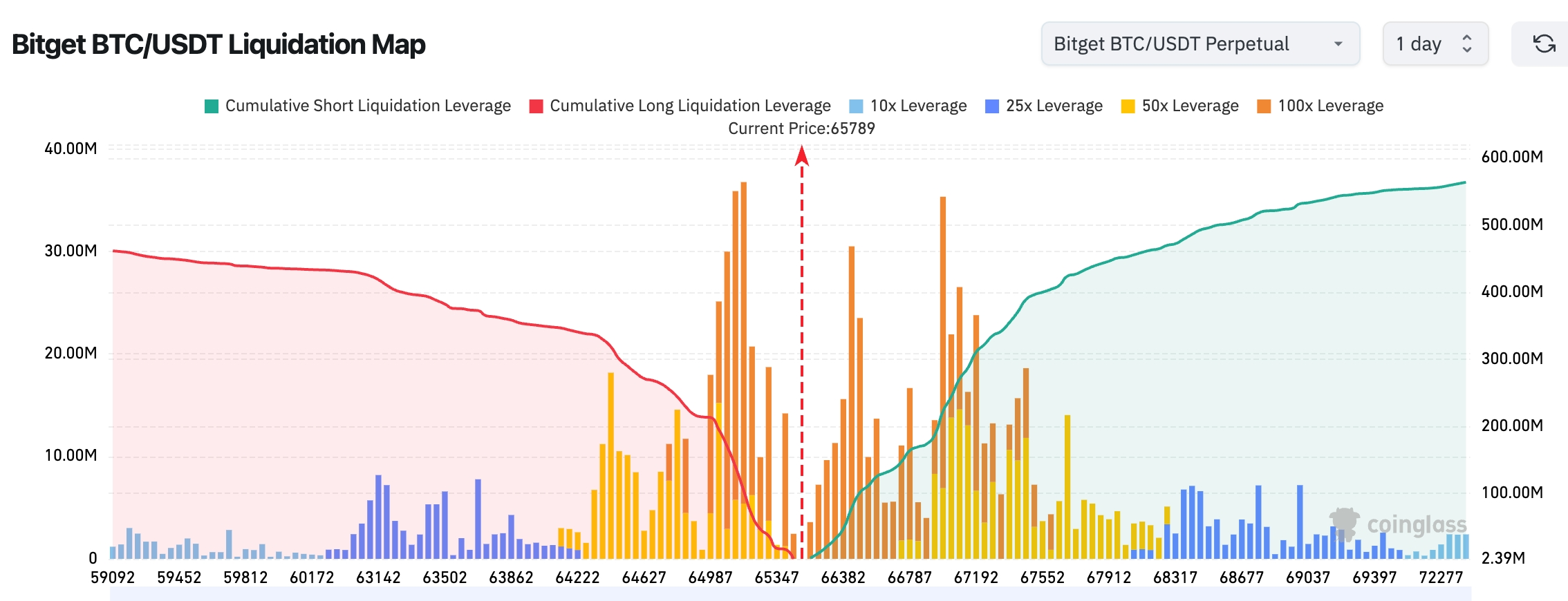

* Bitget BTC/USDT карта ліквідацій: поточна ціна близько 65,789 USDT, знаходиться між зонами інтенсивної ліквідації, але вищезгідний діапазон 66,800-67,800 доларів містить значну кількість високоризикових коротких позицій, сукупна ліквідація коротких значно вища за довгі, існує потенціал для руху ціни вгору для ліквідації коротких позицій. Якщо ціна прорве опір біля 66,300 доларів, може бути запущено ланцюгову ліквідацію коротких та прискорення тренду, навпаки, зона 65,000-65,300 доларів є основною підтримкою/зоною ризику для довгих ліквідацій останнім часом.

* Чистий приплив/відтік спотових ETF: Вчора чистий відтік BTC спотових ETF склав 64.8 млн доларів.

Аналіз драйверів: На крипторинку спостерігається дивергенція на тлі поєднання геополітичного покращення і даних по інфляції. BTC злегка під тиском через втрату ризик-апетиту та кореляцію з доларом, тоді як ETH демонструє більшу стійкість завдяки staking та активності екосистеми. Ліквідації зосереджені на довгих позиціях, свідчать про очищення частини високих позицій, що переслідують тренд; ETF потік продовжує бути обережним, що показує вичікувальну позицію інституцій за умов невизначеності. З технічної сторони BTC коливається біля важливого діапазону, варто слідкувати за потенційним стимулюванням ліквідності з боку FED. Загалом, макро середовище dominuє, короткострокова тенденція залежить від виконання угоди та перевірки даних, дивергенція BTC/ETH може продовжитись під час перемикання між AI та традиційним наративом.

Динаміка фондових індексів США

* Доу Джонс: закрився близько 51,999 пунктів (+0.64%), вкотре оновив історичний максимум

* S&P 500: закрився близько 7,511 пунктів (-0.57%), чітко окреслено характер коливання на високих рівнях

* Nasdaq: закрився близько 26,376 пунктів (-1.15%), під тиском техсектора через розбіжності

Динаміка техгігантів

* NVDA: 209 доларів, -1.8%

* AAPL: 299 доларів, +0.9%

* MSFT: 391 доларів, -1.5%

* GOOGL: 373 доларів, +1.1%

* AMZN: 246 доларів, -0.01%

* META: 567 доларів, -1.5%

* TSLA: 405 доларів, -1.5%

Підсумок і аналіз драйверів: Індекси демонструють змішані результати, Доу Джонс встановлює нові рекорди завдяки цінностям і оборонному сектору, Nasdaq відчуває тиск через корекцію чіпів. Після IPO SpaceX його капіталізація перевищила Amazon, що підкреслює прихильність ринку до космічного та нових технологій; Google та Apple за допомогою оновлення ОС і нових продуктів випускають сигнали AI-апаратного забезпечення, але акції на чіпи зазнали корекції через оцінки та турботи щодо поставок. Загалом технологічний сектор пропонує структурні можливості на тлі довгострокового AI-наративу та короткострокової геополітичної/інфляційної турбулентності.

Огляд крипто-ринку акцій та контрактів

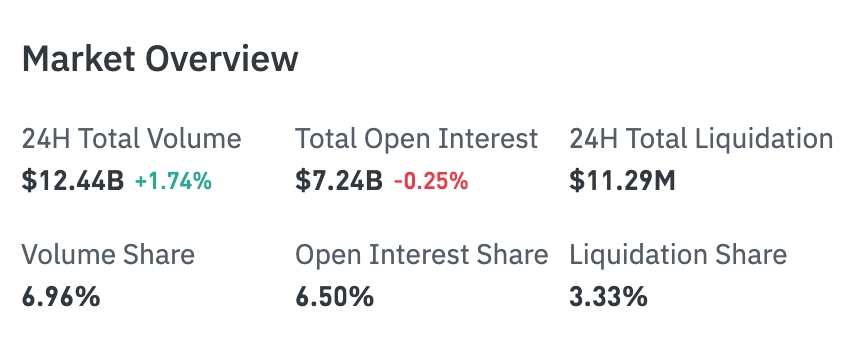

* 24H загальний оборот: 12.43 млрд доларів (+1.66%)

* Загальна відкритість (OI): 7.235 млрд доларів (-0.28%)

* 24H загальна ліквідація: 11.29 млн доларів

* Частка обороту: 6.96%

* Частка відкритості: 6.50%

* Частка ліквідації: 3.33%

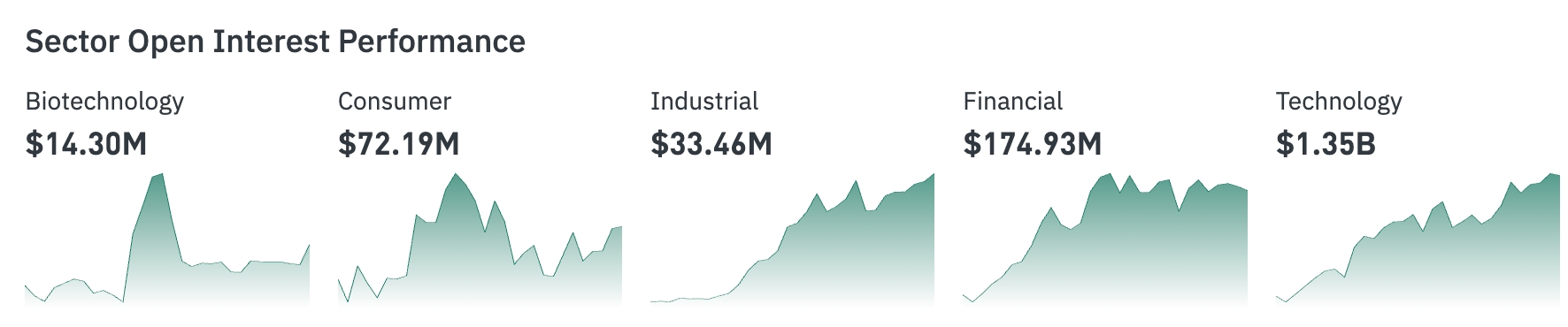

Динаміка відкритих позицій по секторах

* Технічний сектор: 1.345 млрд доларів (найбільший за обсягом)

* Фінансовий сектор: 175 млн доларів

* Біотехнологічний сектор: 14.2974 млн доларів

* Сектор споживання: 72.178 млн доларів

* Промисловий сектор: 33.4986 млн доларів

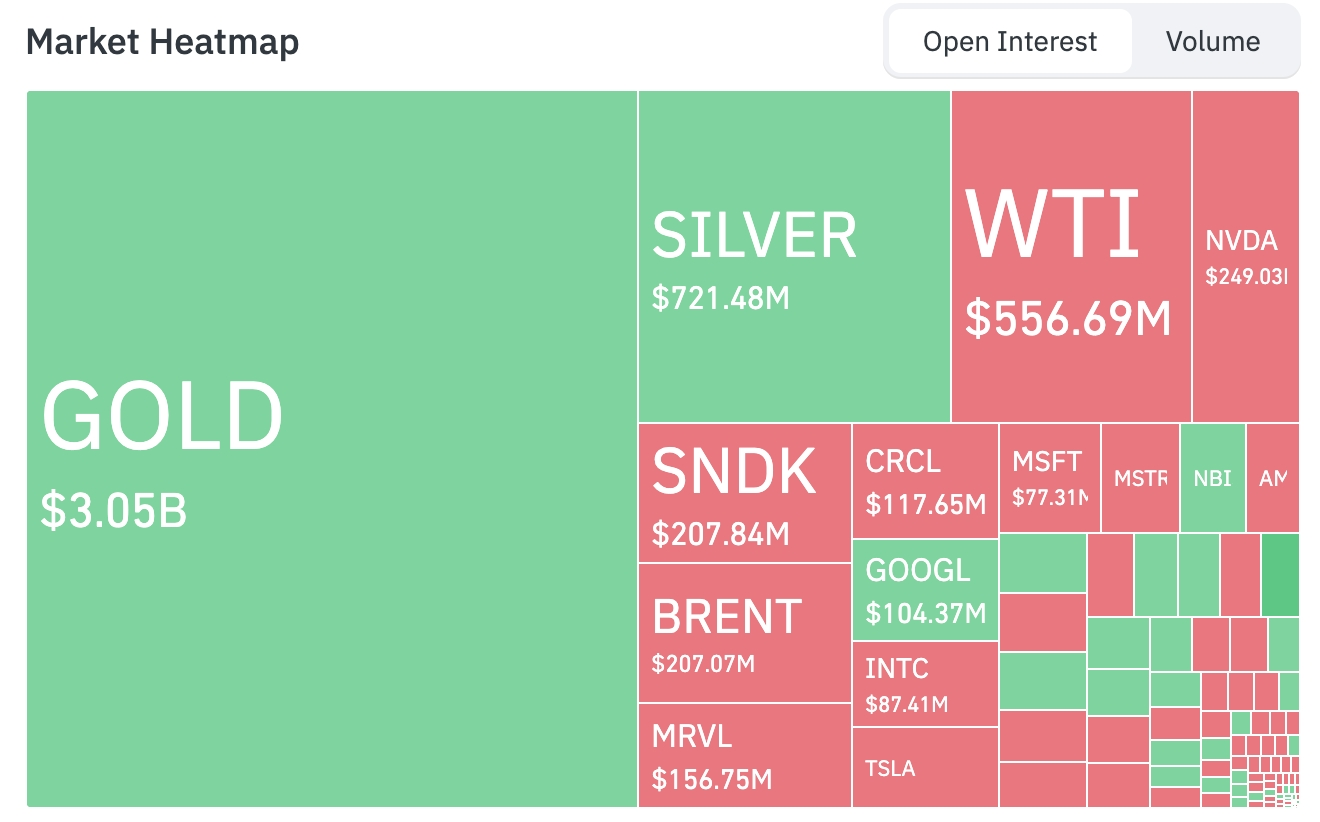

Теплові карти відкритих позицій

ТОП-активи за масштабом відкритих позицій

1. GOLD (золото): 3.046 млрд доларів

2. SILVER (срібло): 721 млн доларів

3. WTI (WTI нафта): 557 млн доларів

4. NVDA (Nvidia): 249 млн доларів

5. SNDK: 208 млн доларів

6. BRENT (Brent нафта): 207 млн доларів

7. MRVL (Marvell): 156 млн доларів

8. CRCL (Circle): 118 млн доларів

9. GOOGL (Google): 104 млн доларів

Спостереження за потоками ринкових коштів

* Дорогоцінні метали (золото, срібло) займають абсолютну домінуючу позицію – загальний обсяг відкритих позицій близько 3.8 млрд доларів є найбільшим напрямком концентрації коштів у розділі акційних контрактів.

* Енергетичні активи демонструють розбіжності: WTI та Brent серед лідерів, що свідчить про високий рівень торгівлі нафтою.

* Технічний сектор залишається основним у торгівлі – Nvidia (NVDA), Google (GOOGL), Microsoft (MSFT), Tesla (TSLA) знаходяться у ядрі теплової карти.

* За кольорами теплової карти зелених активів трохи більше ніж червоних, ринковий ризик-апетит налаштований позитивно, але деякі AI та напівпровідникові активи демонструють відтік коштів.

Незначна волатильність енергетичного сектору

* Репрезентативні акції: XOM (+0.8%), CVX (-0.5%) та інші енергетичні лідери

* Драйвери: проект мирної угоди між США та Іраном покращує перспективи пропозиції, тимчасово обмежує ціни на нафту, але сприяє довгостроковій стабільності.

Корекція технічного апаратного/чіпового сектору

* Репрезентативні акції: INTC (-8.5%), AMD (-7.2%), MU (-6.3%) та ін.

* Драйвери: секторна ротація, фіксація прибутку і тиск оцінки, SpaceX та інші нові активи відволікають кошти.

Оборонний/фінансовий сектор відносно сильний

* Репрезентативні акції: JPM (+1.5%), GS (+2.0%) та ін.

* Драйвери: підтримують результати Доу Джонса, отримують вигоду від секторної ротації та активності злиттів.

III. Глибоке роз'яснення акцій США

1. SpaceX – потужний дебют першого дня лістингу

Опис події: після лістингу акції SpaceX зросли понад 16% протягом дня, завершили торгову сесію з ростом близько 4.8%, ринкова капіталізація досягла 2.65 трлн доларів, перевищила Amazon і зайняла п'яте місце у світі. Обмежена кількість акцій у обігу збільшує волатильність, але доходи все ще нижчі за традиційних гігантів. Опціонна торгівля вже стартувала, ринок фокусується на довгостроковому потенціалі зростання.

Ринкове пояснення: інституції загалом вважають обмежену кількість акцій головною причиною короткострокового зростання ціни, але в довгостроковій перспективі оцінка повинна базуватися на прогресі комерціалізації космосу, підвищенні частоти запусків і внеску Starlink. На відміну від традиційних гігантів, її висока динаміка зростання та тренд військово-космічної економіки створюють синергію, волатильність може поступово зменшитися після покращення ліквідності.

Інвестиційний урок: радиться інвесторам слідкувати за подальшим збільшенням обсягу торгів та перевіркою фінансових звітів, підходить для тих, хто схильний до ризику як ядро для нових технологій, рекомендується управляти позиціями, щоб справитися з невизначеністю на початку лістингу.

2. Apple (AAPL) – оприлюднено "блакитну карту" новинок 2027 року

Опис події: Apple планує наприкінці 2027 року випустити AI AirPods (з камерою), складаний телефон і ювілейний iPhone, а також просуває проекти розумних окулярів.

Ринкове пояснення: аналітики вважають, що AI носимі пристрої ще більше розмиють межу між апаратним забезпеченням і сервісами, можуть стимулювати одночасне зростання доходів від аксесуарів і підписок; розробка розумних окулярів спрямована на майбутній ринок метавсесвіту/AR, але зрілість ланцюга поставок і сприйняття споживачів будуть ключовими змінними.

Інвестиційний урок: інноваційний цикл у сфері обладнання надає середньо- та довгострокові каталізатори, радиться динамічно налаштовувати позиції згідно графіку релізу продуктів, але варто бути пильними щодо потенційного впливу затримок або загострення конкуренції на маржу.

3. Google (GOOGL) – реліз Android 17 ОС

Опис події: Google випустила Android 17 – нова система оптимізує багатозадачність, створення відео та ігровий досвід, а також створює основу для AI-агентов. Запущено систему рідинного охолодження Brazos для вирішення перегріву AI-чіпів.

Ринкове пояснення: крок зміцнює домінуючий статус Android-екосистеми, а завдяки рідинному охолодженню підвищує конкурентність у сфері хмарної інфраструктури, допомагає Google розширити долю у AI-тренуванні та edge-computing; інституції очікують одночасне зростання точності реклами та корпоративних хмарних сервісів, але відкритість може прискорити конкуренцію галузі.

Інвестиційний урок: апдейт екосистеми значно стимулює основний бізнес, підходить як стабільна позиція у техсекторі; інвесторам варто слідкувати за зростанням частки доходів від хмарних послуг, але слід бути пильними щодо довгострокових ризиків зовнішнього впливу відкритих технологій.

4. Snap (SNAP) – запуск AR-окулярів для споживачів

Опис події: Snap офіційно випустила Specs AR-окуляри за ціною 2195 доларів, позиціює їх як пристрій нового покоління, конкуренція з Apple і Meta в сфері AR/XR посилюється.

Ринкове пояснення: як важлива спроба у споживчих AR-пристроях цей продукт може перевірити сприйняття масового ринку та накопичити переваги у даних; аналітики розходяться – оптимісти бачать перспективи для посилення платформи реклами, обережні вказують на високу ціну і недостатню зрілість екосистеми.

Інвестиційний урок: ставки на обладнання супроводжуються високою невизначеністю, радиться слідкувати за даними по користувачах та розвитку екосистеми розробників, підходить як допоміжна позиція, варто спостерігати за еволюцією конкуренції з Meta/Apple.

5. Fox (FOXA) – 22 млрд доларів на придбання Roku

Опис події: Fox оголосила про придбання платформи стрімінгу Roku за 22 млрд доларів, мета – посилити спрямованість реклами і цифрові канали розповсюдження, після злиття стане третім за охопленням гравцем на американському телевізійному ринку.

Ринкове пояснення: ця угода означає швидке прискорення цифрової трансформації традиційного медіа, платформа Roku значно посилить доступ до спортивного та новинного контенту; інституції очікують синергію для покращення ефективності реклами, але головними ризиками залишаються регуляторна перевірка і витрати на інтеграцію.

Інвестиційний урок: злиття надає новий імпульс зростанню сектору медіа, радиться слідкувати за реалізацією синергії після завершення угоди; інвесторам слід оцінити вплив боргу та труднощі культурної інтеграції, довгострокова цінність визначається розширенням ринкової долі у стрімінгу.

IV. Ринкові тренди

1. За повідомленням CoinDesk, пріоритетні акції STRC, забезпечені bitcoin, Strategy, у вівторок закрилися за ціною 91.79 доларів – третій найнижчий рівень з часу початку торгів у липні 2025 року, майже на 8% нижче номіналу у 100 доларів. STRC не піднімався до 100 доларів після дати ex-dividend 15 травня. Фактори впливу: ціна bitcoin під тиском близько 65,000 доларів, падіння на близько 50% від історичного максимуму у жовтні минулого року; занепокоєння щодо покриття дивідендів – Strategy наразі має лише близько 7 місяців покриття, раніше резерви могли покрити 24 місяці.

2. У звіті VanEck зазначено: перехід bitcoin-майнерів до AI-інфраструктури наразі стикається з дефіцитом короткострокового фінансування близько 50 млрд доларів, довгострокова потреба у капіталі становить близько 221 млрд доларів. Аналітики зазначають, що увага ринку зміщується від укладання контрактів до ризику виконання: наразі галузь поставила лише близько 25% орендованих потужностей для AI та високопродуктивних обчислень, компанії, які не виконали ключові етапи, стикаються зі структурною деградацією рейтингу від інвесторів.

3. Генеральний директор CryptoQuant Ki Young Ju написав на платформі X: альткоїни не зникли, зникли ті, які існували лише завдяки наративу. Ера, коли можна було просто заробити на випуску токенів, завершилася. На його думку, цінні альткоїни діляться на три категорії: глобальні інтернет-компанії, які мають рівень токенізації, DeFi-сервіси з реальним доходом та проекти, що відповідають ширшим фінансовим тенденціям.

4. Як повідомляє "The Wall Street Journal", за словами інформованих осіб, згідно з угодою, США дозволять Ірану негайно відновити продаж нафти та пального, розміщують економічний стимул для Тегерана наперед, щоб сприяти зниженню напруги. Статті щодо звільнення від санкцій на продаж нафти набирають чинності одразу після підписання цього тижня.

5. Аналітик ETF Bloomberg Ерик Балчунас написав, що у перший день продукт SpaceX 2x ETF загальний оборот перевищив 1 млрд доларів, з них LeverageShares показав оборот 281 млн доларів – це рекордний оборот за перший день серед ETF після лістингу bitcoin-ETF IBIT, випереджаючи ETHA та DRAM і подібні продукти.

V. Ринковий календар

17 червня (середа)

1. Економічні дані США: травневі дані з роздрібного продажу (оцінка стійкості споживання). ★★★★

2. Рішення Федеральної резервної системи щодо ставок та економічний прогноз (перша зустріч Кевіна Воша як голови): ринок загалом очікує збереження ставки без змін (поточний рівень близько 3.75%), важливі новини щодо позиції Воша на прес-конференції, коментарі щодо інфляції/робочих місць та можливих ознак майбутніх підвищень ставок. ★★★★★

3. Звітність: Jabil (JBL) тощо

18 червня (четвер)

1. Економічні дані США: кількість первинних заявок на допомогу по безробіттю за тиждень, індекс виробництва Філадельфії тощо.

2. Звітність: Accenture (ACN), Kroger (KR) – основна увага на споживання та технічні сервіси. ★★★★

19 червня (п'ятниця)

1. Ринок США закрито у зв'язку з федеральним святом Juneteenth.

Ключові моменти тижня для США: "Тиждень Federal Reserve" – перша зустріч FOMC за керівництва Кевіна Воша + дані роздрібного продажу + звітність Accenture/Kroger, які формуватимуть очікування щодо макрополітики та ринкової настрої. IPO SpaceX (SPCX) – перший повний тиждень торгів (вплив на космос/технології).

VI. Інституційні погляди

Відомі аналітики інвестбанків загалом вважають, що мирна рамка між США та Іраном створює прогнозованість для енергетичного ринку, але стійкість інфляції та спілкування з новим керівництвом FED визначатимуть короткострокову волатильність. Підвищення цілі S&P Wells Fargo відображає впевненість у стійкості компаній; дані по злиттях від Goldman Sachs підкреслюють ентузіазм щодо інтеграції, яку спричиняє AI. У сфері криптовалют ETF-потоки та ліквідації на плечі демонструють обережність інституцій; BTC шукає дно у ключових зонах підтримки, а золото залишається привабливим як захисний актив. Загалом, ринок зміщується від геополітичних потрясінь до макрополітики та перевірки базових факторів, радиться слідкувати за ротацією активів на основі перевірки даних.

Відмова від відповідальності: Весь зміст зібрано за допомогою AI, людина перевіряє тільки перед публікацією, не є інвестиційною рекомендацією. Дані у тексті можуть містити неточності – звертайтеся до поточних ринкових даних.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити