新阿尔忒弥斯表示,随着稳定币的普及,加密卡仍具有战略意义。 DeFi 学习领域

简单来说

Artemis 的报告显示,加密卡正在迅速发展,将稳定币和数字资产融入日常商业活动中,即使直接接受稳定币的范围扩大,加密卡也可能仍然至关重要。

机构级分析提供商 最新发布的报告题为《规模化稳定币支付:卡片如何连接数字资产与全球商业》,探讨了加密货币卡在数字支付领域迅速扩张的作用。加密货币卡允许用户在传统商家使用稳定币和其他数字资产进行消费,已成为支付领域增长最快的细分市场之一。

报告指出,加密货币卡的交易量从2023年初的每月约100亿美元飙升至2025年底的超过1.5亿美元,复合年增长率高达106%。按年计算,该市场规模超过18亿美元,接近同期仅增长5%、达到19亿美元的点对点稳定币转账规模。

Artemis指出,加密货币卡基础设施涵盖三个层面:Visa和Mastercard等全球支付网络、卡片项目管理方和发卡机构,以及面向消费者的产品本身。虽然Visa和Mastercard的卡片项目数量几乎相等——均超过130个——但Visa凭借与基础设施提供商的早期合作,占据了超过90%的链上卡片交易量。

该报告强调了全栈发卡机构的崛起,包括 Rain 和 Reap,它们通过直接主体会员资格将项目管理和发卡结合起来,绕过传统的发卡银行,并从每笔交易中获得更大的经济效益。

从地域上看,该报告指出,稳定币卡的普及主要集中在数字资产能够满足实际金融需求的地区。在印度,加密货币流入量高达338亿美元,在以统一支付接口(UPI)为基础的借记卡生态系统中,加密货币支持的信用卡备受关注。

在阿根廷,USDC占稳定币总量的46.6%,在缺乏其他数字支付渠道的情况下,稳定币借记卡可以有效对冲通货膨胀风险。而在发达市场,机遇不在于满足未被满足的需求,而在于服务于传统金融产品未能充分覆盖的高价值用户群体。

随着稳定币支付的扩展,加密卡仍然至关重要,它连接着数字资产和现实世界的商业活动。

随着稳定币的普及加速,支付创新正逐渐从基于银行卡的数字商务转向直接接受稳定币。包括Visa、Mastercard、PayPal和Stripe在内的主要支付网络正在开发基础设施,使商家能够原生接受数字美元,从而承诺更低的手续费和更快的结算速度。然而,这引出了一个关键问题:如果商家可以直接接受稳定币,加密货币卡是否还会存在?

尽管稳定币原生支付潜力巨大,但由于根深蒂固的网络效应,加密货币卡仍然具有重要的战略意义。卡组织和发卡机构在全球超过150亿个商户网点运营,这得益于数十年来在POS系统、商户协议、监管审批和消费者信任方面的投资。要实现与加密货币卡类似的稳定币支付方式,需要进行大量的硬件集成、商户入驻、资金调整和合规措施,因此全面过渡可能需要数年甚至长达十年的时间。

除了交易路由之外,卡组织还提供欺诈保护、争议解决、无担保消费信贷、奖励计划和购物保障等服务,而稳定币支付目前仅提供有限的这些功能。尤其值得一提的是,信贷可用性仍然是卡组织的一项持久优势,有助于现金流管理和消费者接受度。此外,由于POS系统、会计和税务基础设施都针对卡组织进行了优化,运营方面的限制也会减缓商家采用新支付方式的速度。

尽管基于稳定币的P2P和B2B支付正在跨境商务、数字服务和欠发达市场中不断扩展,但它们在短期内不太可能取代银行卡网络。银行卡在日常消费、信贷和奖励、商户不愿集成新系统、受监管地区以及偏好抽象界面的用户方面仍然具有优势。稳定币则在高价值B2B支付、跨境交易、加密原生商务以及缺乏成熟银行卡基础设施的市场中表现出色。

展望未来,随着基础设施的完善和商户直接接受度的提高,稳定币支付量预计将持续增长。加密货币卡也将同步发展,利用现有商户网络将数字资产融入日常商业活动,并为下一阶段稳定币的普及应用奠定基础。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

AI恐慌重挫软件股是“毫无逻辑”的市场恐慌,还是软件服务业的末日?

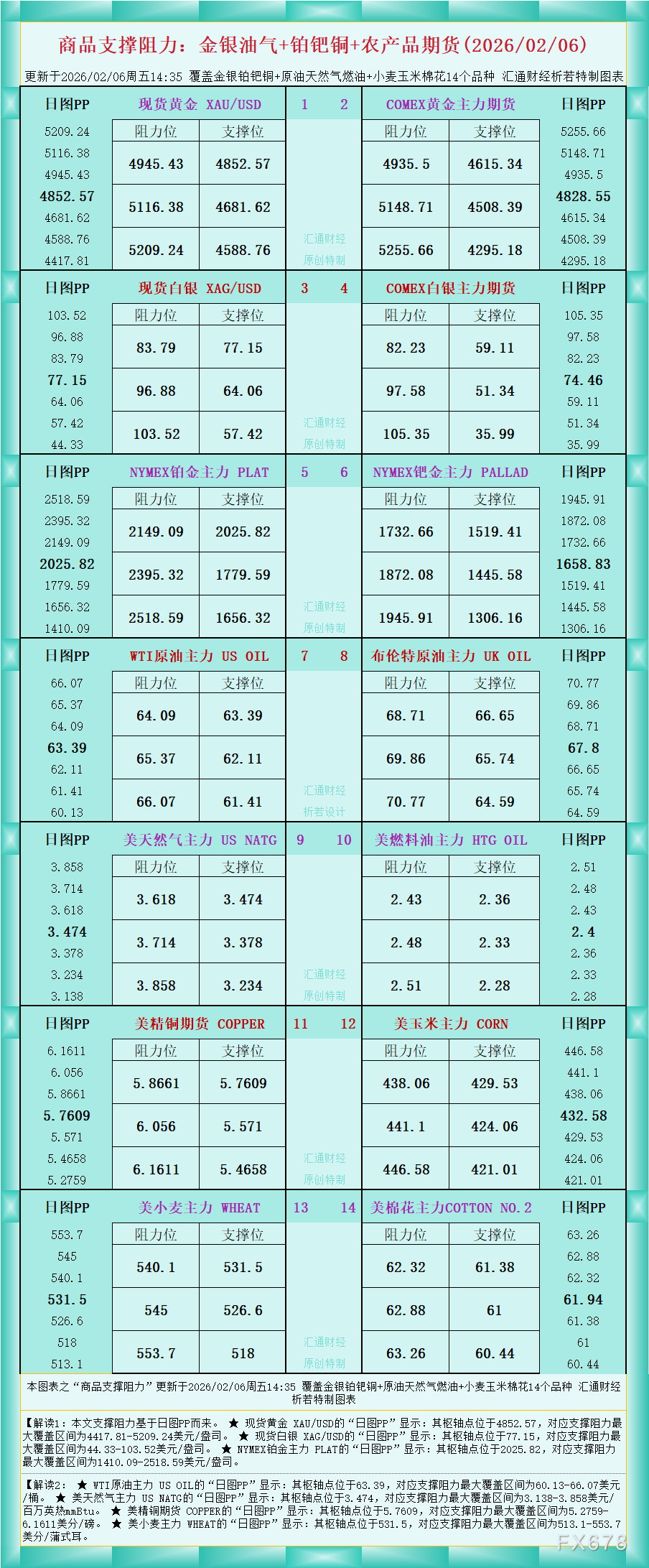

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年2月6日)

一家香港基金,如何引爆100亿美金的比特币踩踏惨案?

花旗:将亚马逊目标价从下调至265美元