从“内存条厂”到“AI心脏”:被严重低估的美光,目标价739美元

芯片行业的风向,彻底变了。

过去,一提起内存芯片,大家联想到的就是“价格周期”。内存价格涨涨跌跌,像过山车一样,投资者对美光科技这类公司的态度也很摇摆,觉得它们是典型的周期股。但今年,一切都在被颠覆。全球半导体行业正在经历一场结构性转变,核心驱动力从消费者手里的手机、电脑,变成了AI基础设施的建设狂潮。

在这场AI革命中,内存芯片不再是配角,而是决定AI算力上限的关键瓶颈。美光科技这家曾经被贴上“周期股”标签的公司,正在抓住历史性的机遇,展现出惊人的成长性和盈利能力。今天,我们就来深度拆解,为何美光科技有望蜕变为AI时代的核心资产,并给出明确的目标价。

下图:美光公司

一、市场表现:告别“周期”标签,开启主升浪

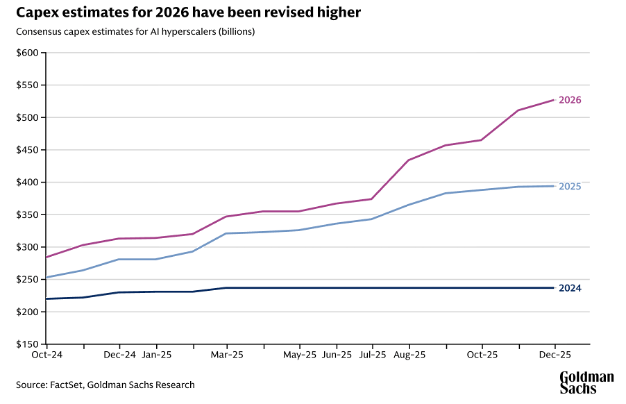

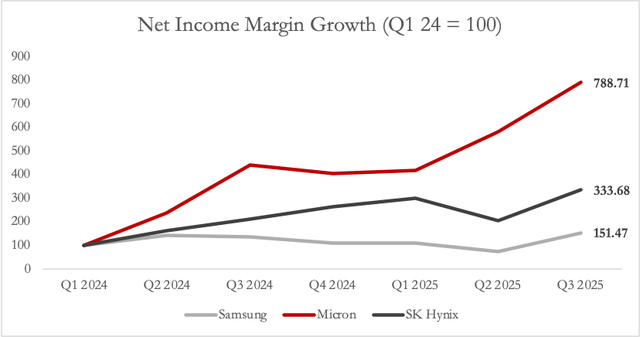

翻开美光科技的股价走势图,你会发现它早已摆脱了过去的震荡格局。股价的强势,源于业绩的爆炸性增长。2025年第三季度,美光交出了一份令人惊艳的成绩单:营收达到136亿美元,同比激增57%。这背后,是净利润率自2024年第一季度以来接近8倍的惊人增长,从谷底一路攀升至38.4%。资本市场开始意识到,美光的盈利能力已经今非昔比。驱动这一巨变的,正是席卷全球的AI浪潮。各大科技巨头,从微软、谷歌到英伟达,都在疯狂抢购一种特定的高端内存芯片——高带宽内存,来喂养他们永不满足的AI服务器。这背后,是2026年预计高达5270亿美元的全球AI资本支出,其中很大一部分,最终都流向了美光这样的上游芯片供应商。市场正在重新定价,美光的故事,不再是关于周期,而是关于确定性的高增长。

下图:市场对2026年AI资本支出的预测被大幅上调

二、核心产品:HBM,站在AI算力风暴的中心

美光这轮爆发的“引擎”,是一款名为HBM的产品。你可以把它理解为AI芯片的“超高速记忆体”。它的速度,决定了像英伟达H100、B200这类顶级AI芯片能“思考”多快。随着AI模型越来越大,参数动辄万亿级,对内存带宽和容量的需求呈现指数级增长。这就是所谓的“内存墙”挑战:计算芯片的性能在过去几年翻了475倍,但传统内存的带宽只增加了11倍。HBM就是打破这堵墙的关键技术,它通过3D堆叠等复杂工艺,实现了远超传统内存的带宽。目前,HBM的成本占到顶级AI加速器整卡成本的近三分之二,是当之无愧的价值核心。美光正是这个黄金赛道上的领跑者之一,其最新一代HBM4样品的性能,甚至在关键指标上超越了当前的市场龙头。可以说,谁抓住了HBM,谁就捏住了AI算力的命脉。

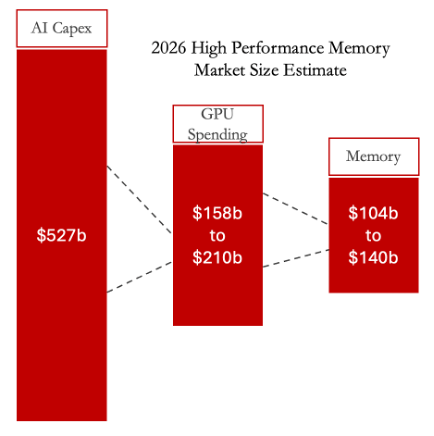

下图:到2026年,高达1040-1400亿美元的高性能内存市场规模,为美光带来了确定性的增长空间

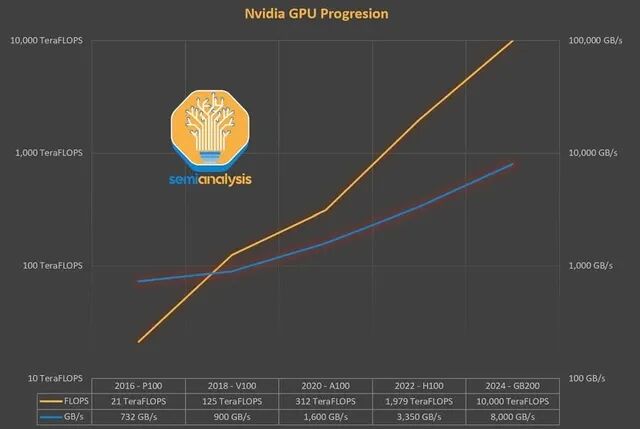

下图:GPU算力与内存带宽增长严重失衡的“内存墙”问题,美光科技所专注的高带宽内存(HBM)已成为决定AI算力上限的关键瓶颈,其产品需求将伴随每一代GPU的升级而获得确定性的、爆发式的增长动力。

三、公司护城河:不仅是技术领先,更是战略聚焦

美光的护城河,体现在技术和战略两个层面。在技术端,它在HBM市场的份额从2022年的区区10%,一路飙升至2025年的21%,成功超越三星,紧追龙头SK海力士。更关键的是,其最新的1γ工艺DRAM是全球首个实现成熟量产的高性能节点,速度和能效优势明显。而在传统优势领域,美光正果断舍弃那些周期性强的、利润率低的业务。2025年底,美光宣布退出面向普通消费者的“英睿达”品牌业务,将全部资源和产能聚焦于数据中心和AI相关的企业级市场。这步棋看似激进,实则高明。这意味着公司不再被消费电子市场的波动所拖累,能够将所有精力投入到高利润、高增长的AI赛道。这种战略定力,正是其从“制造工厂”蜕变为“技术巨头”的关键一步。

下图:2025年12月3日,MU宣布退出面向消费者的品牌Crucial,该品牌专注于为电脑提供内存和SSD。

四、未来看点:被忽视的“隐形金矿”——汽车芯片

如果说HBM业务是美光眼前的“金山”,那么它的汽车与嵌入式业务,就是一座潜力巨大的“隐形金矿”。尽管这部分收入目前占比还不高,但其增速和利润率水平已经亮眼。2025年第三季度,该业务营收同比增长近50%,毛利率高达45%。自动驾驶的未来,本质上是“四个轮子上的数据中心”。从L2级的辅助驾驶到未来的L4、L5级全自动驾驶,对内存的容量和带宽要求是天文数字级的。一辆高端智能汽车,其内存需求将从今天的不到100GB,暴增至2030年的4TB,增长超过40倍。美光在这一领域布局极深,其汽车级LPDDR5X内存是全球首个获得汽车安全最高等级认证的产品。当整个行业都在为AI服务器疯狂时,美光已经在为下一波智能汽车的浪潮蓄力,这是它超越同行的长远眼光。

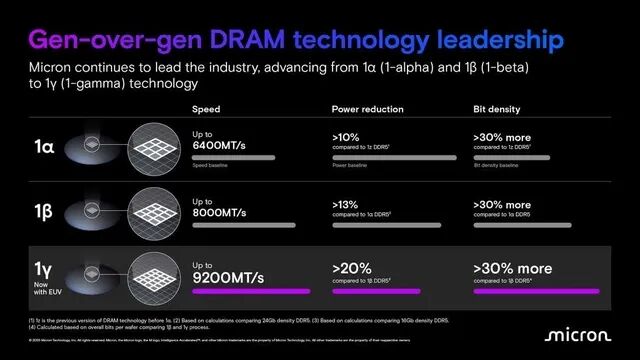

下图:美光在DRAM技术上展现出的清晰且大幅领先的代际演进路线图(从1α到1γ,速度、功耗、密度持续优化)

下图:美光通过聚焦高利润的AI内存市场,其盈利能力(净利润率)的扩张速度和高度已远超主要竞争对手

五、深度估值:被市场严重低估的“印钞机”

美光当前估值与其增长潜力严重错配。我们采用相对估值法中的市盈率(P/E)模型,并结合远期增长指引进行测算,过程如下:

1. 核心假设与计算步骤:

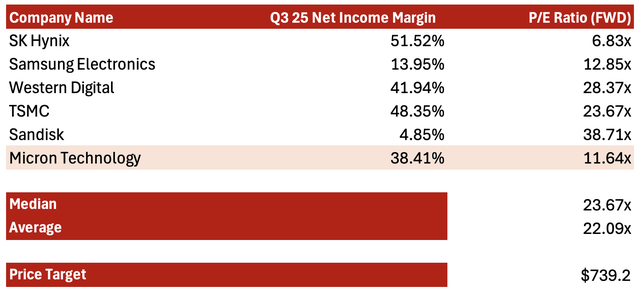

基准市盈率: 我们采用一个由行业领先半导体公司构成的、业务侧重存储与高性能计算的同业可比组,其平均远期市盈率(Forward P/E)约为22.09倍。此倍数反映了市场对高增长半导体资产的标准定价。

盈利预测(EPS): 美光当前净利润率已高达38.4%,但其在更高利润的HBM产品中份额仍在快速提升,且正退出低利润消费市场。保守预计,其净利润率有望在未来12-18个月内向主要竞争对手SK海力士(当前51.5%)的水平靠拢,假设提升至约45%。结合主流机构对其在AI驱动下营收持续增长的共识,我们估算其未来十二个月(NTM)的每股收益(EPS)可达约33.45美元。

目标价计算:

公式:目标价 = 远期每股收益(EPS) × 基准市盈率(P/E)

代入:33.45美元/股 × 22.09倍 ≈ 739美元/股

2. 估值结论:

当前股价隐含的估值倍数远低于同业平均水平,其远期PEG比率仅0.22倍,强烈表明市场尚未对其结构性盈利能力的跃迁(净利润率近8倍增长)和AI驱动的长期增长故事进行充分定价。739美元的目标价,正是对其“去周期化”后,成为一家高增长、高利润率科技公司的价值重估。

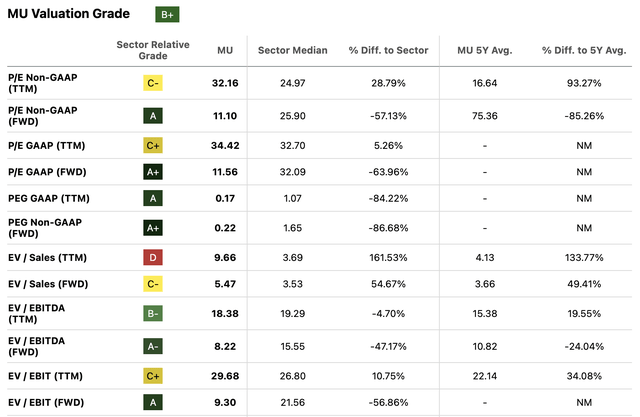

下图:美光量化评级

下图:计算模型,目标价739美元

六、投资建议与风险提示

综合来看,我们给予美光科技“强力买入”的评级。这是一家正处在“范式转移”中心的公司:行业从“周期”转向“成长”,公司从“多元化”转向“高利润聚焦”。AI驱动的结构性需求,为内存行业带来了十年一遇的黄金发展期。

当然,投资也需要看到风险。主要风险来自两方面:一是竞争,SK海力士和三星的实力依然雄厚,价格战和技术竞赛从未停止;二是需求,如果全球AI资本开支的增速不及预期,或出现技术路线变革,可能影响短期景气度。

但总体而言,在AI基础设施建设的确定性大潮中,美光作为核心“卖水人”,其投资逻辑清晰,赔率诱人,是拥抱AI硬件投资时代的优质标的。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

稳定币的下半场,不再属于加密圈

降息预期被“错杀”?美联储官员发声稳预期 两位理事称年内仍可能降息

KAS(Kaspa)24小时内波动23.5%:IgraNetwork主网上线推动至0.042美元高点后获利回吐

过去一周是一场清算,全球市场开始正视“伊朗战争不会很快结束”