台积电再次成为优质标的?

作者 Bay Area Ideas

早在 11 月初,该分析师就提出投资者应当对台积电(TSM)进行部分获利了结的观点。当时分析师以增长放缓、估值偏高为由,将其评级下调至持有,但从下图走势可以看到,此后台积电反而又上涨了约 13%。那如今是何观点?

今天我们将结合台积电最新财报、产能扩张计划以及估值水平,来分析这个问题。

数据显示,台积电的营收增速再度放缓,核心原因似乎是产能受限。不过公司正在加速扩产,同时 2026 年第一季度的业绩指引表现稳健,整体前景向好。公司的利润率水平也十分亮眼,在分析师看来,远期市盈率的回调,意味着当前台积电的风险收益比具备吸引力。事后回看,分析师此前将台积电下调至持有,大概率是操之过急,态度也略显过于谨慎。因此分析师决定将评级重新上调至买入。

营收增速放缓

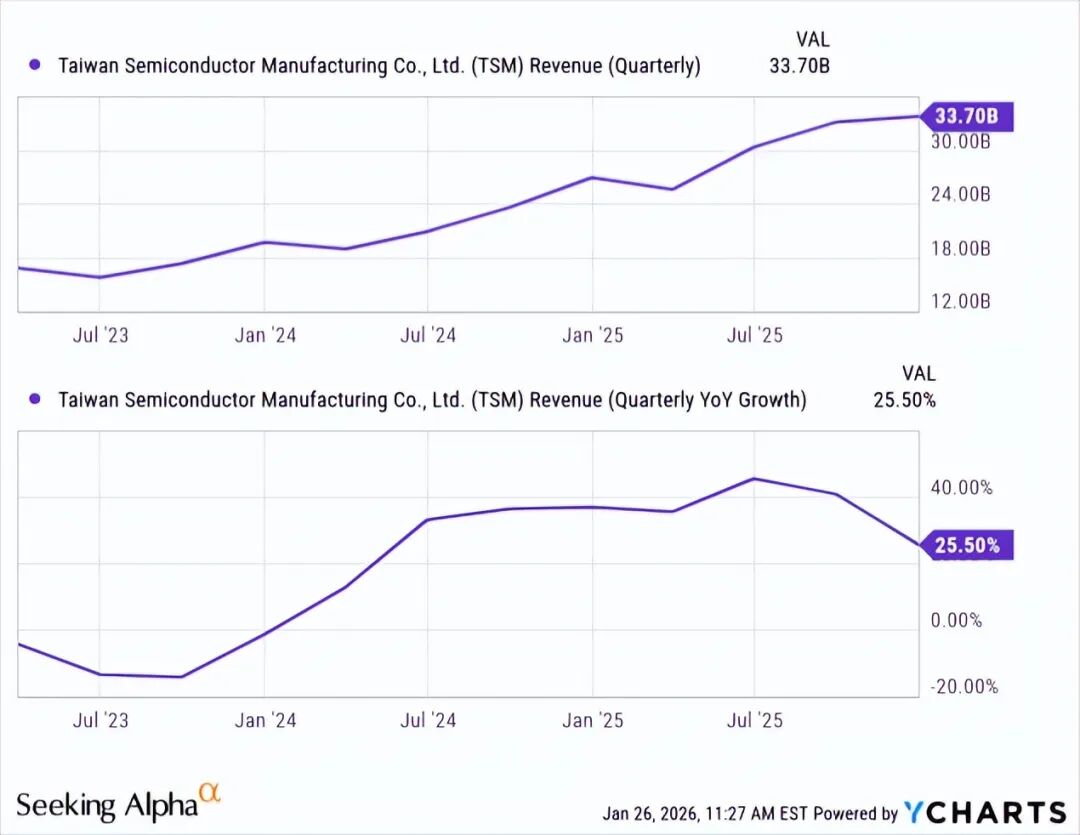

我们先从台积电整体营收表现说起。2025 年第四季度,公司实现营收 337 亿美元,这一数值超出了此前给出的业绩指引。但从上图的增速曲线可以看到,环比上一季度,营收增速出现了非常明显的回落。

分析师在上一篇分析中就提到,产能瓶颈似乎在制约公司发展,从最新财报数据来看,这一问题依旧值得关注。

12 月 31 日有消息称,英伟达(NVDA)曾与台积电接洽,希望增加 H200 芯片的产能,但消息公布后,台积电仅小幅走高。投资者对此反应并不算积极,这也侧面说明,当前产能是限制公司整体业务规模的核心因素。即便台积电提高 H200 的产量,大概率也会挤占其他芯片的产能,而非实现总产能的整体提升。

最后补充一点,台积电第四季度营收超出市场一致预期约 4 亿美元,即便增速放缓,公司依旧实现了业绩超预期。

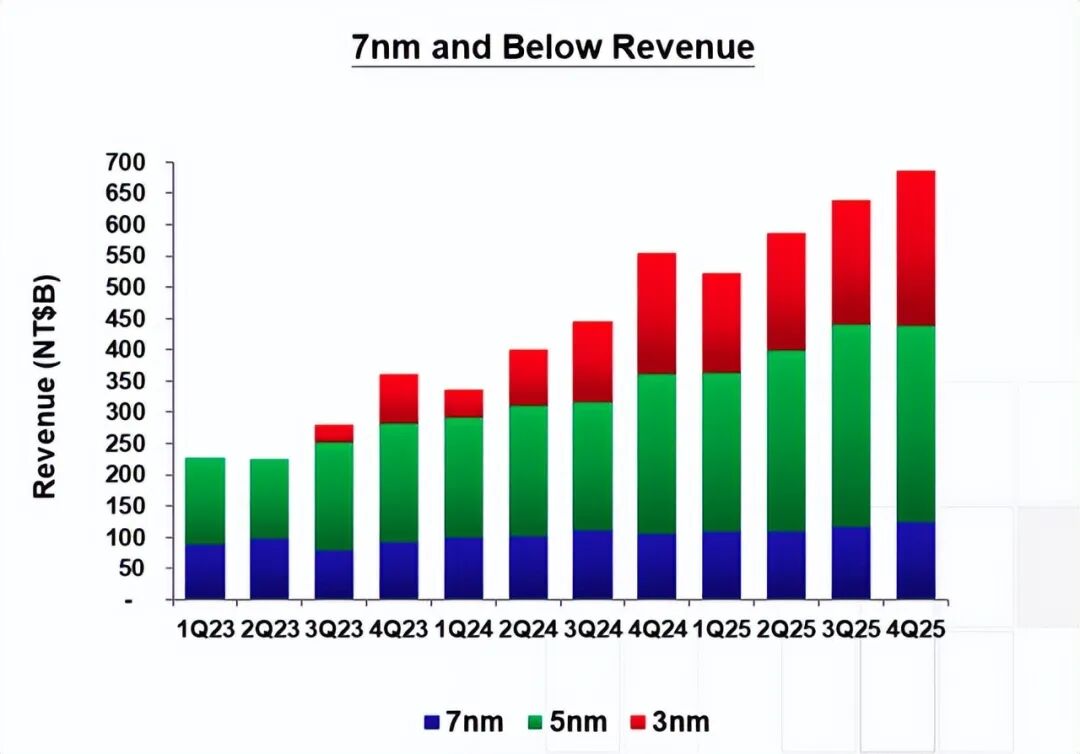

3纳米工艺持续放量

台积电 7 纳米、5 纳米和 3 纳米工艺的营收,目前已占据公司总营收的绝大部分。拆分这三类先进工艺的收入结构可以发现,公司最顶尖的制程方案增长势头持续向好。3 纳米工艺的营收贡献环比上一季度大幅提升,充分说明客户正越来越多地研发需要顶尖制程的芯片。

这类先进制程通常能为台积电带来更高的毛利率,上图的变化对投资者而言是积极信号。聊完工艺结构,我们接下来重点分析公司的利润率表现。

运营管理能力出众与

核心财务指标持续优化

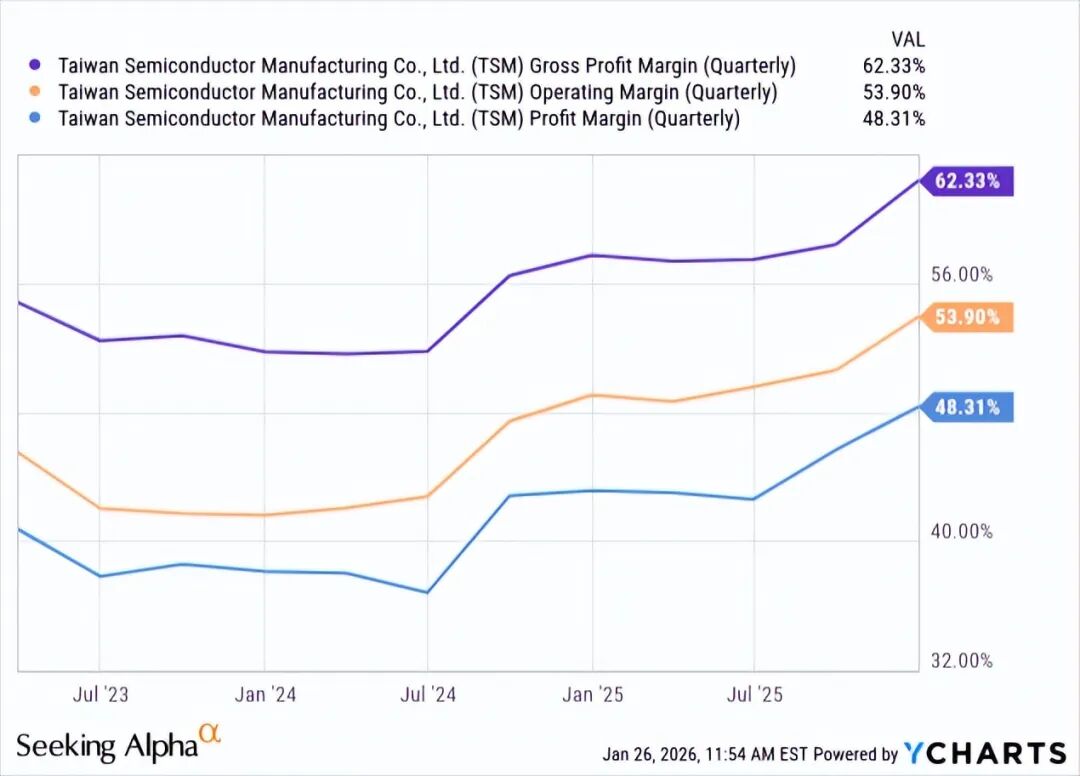

第四季度,台积电各项核心利润率均出现大幅提升。首先是毛利率,当期达到 62.3%,同比提升 3.3 个百分点,体现出公司强劲的定价权。正如前文所说,3 纳米工艺营收占比提升,也进一步助推了毛利率上涨。

公司当期营业利润率为 54%,同比扩大 5 个百分点。营业利润率的改善幅度超过毛利率,充分证明公司的整体运营效率十分出色,经营管理水平优异。

最终净利润端,台积电当期净利率达到 48.3%,同比提升 5.2 个百分点,整体盈利水平极为强劲。虽然以美元计价的每股收益同比增长 40%,增速较第三季度有所放缓,但 3.14 美元的每股收益依旧超出市场预期 0.16 美元。此外,净利润增速放缓完全是营收增速下滑导致,绝非盈利能力出现恶化。

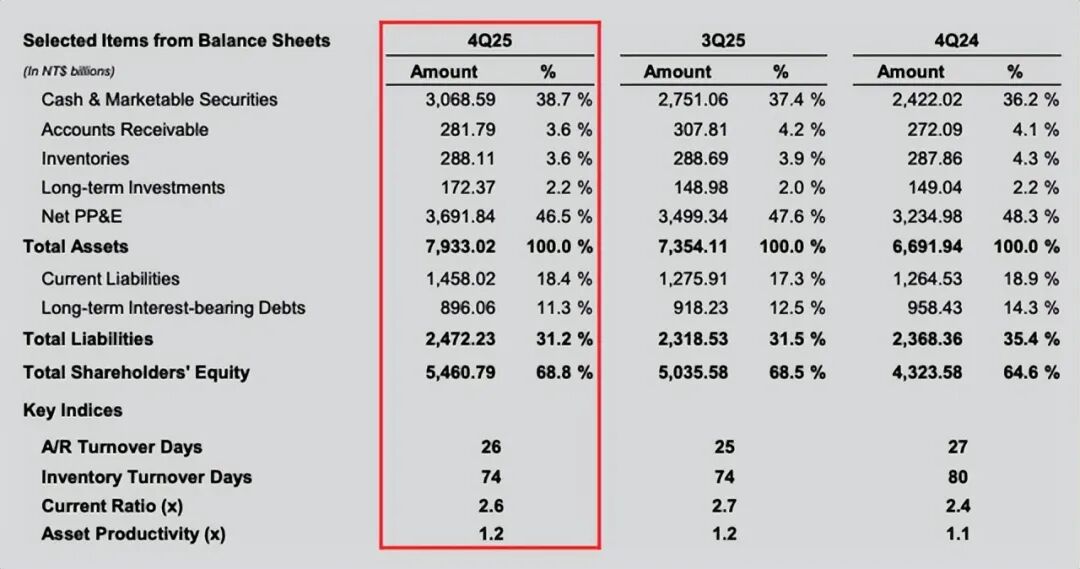

和分析师之前分析一致,通过关键财务指标,可以更全面地判断台积电的基本面状况。首先,公司流动性进一步改善,现金及有价证券占总资产的比重达到 38.7%,同比从 36.2% 有所提升;同时流动比率大幅攀升至 2.6。

其次,库存周转天数从 80 天降至 74 天,既说明市场需求依旧旺盛,也体现出公司库存管理能力的优化。应收账款周转天数也小幅改善,回款流程顺畅,对公司现金流形成利好。

顺带一提,台积电当期自由现金流同比大增 43%,现金流创造能力同样强劲。整体来看,各项指标都表明公司基本面正朝着向好的方向发展。

产能扩张计划推进

产能瓶颈已然成为公司增长的天花板,台积电聚焦长期产能提升是合理选择。目前公司正在加速扩产,同时也在美国大举投资。有消息显示,台积电已在美国亚利桑那州购置更多土地,并为当地第四座工厂、首座先进封装厂提交了审批申请。台积电 CEO 魏哲家表示:

我们的规划将助力台积电在亚利桑那州打造独立的巨型晶圆厂集群,满足智能手机、人工智能、高性能计算领域顶尖客户的需求。

这些长期规划,将逐步缓解台积电的产能制约问题。

2026年第一季度业绩展望与

估值回调带来布局机会

台积电预计,2026 年第一季度营收将介于 346 亿美元至 358 亿美元之间,取中间值计算,同比增速可达 38%。这一增速将较第四季度的疲软表现显著反弹,无疑是利好消息。

毛利率方面,公司预期区间为 63% 至 65%,而去年同期毛利率仅为 58.8%,意味着公司强劲的定价权将持续体现。

营业利润率预期则在 54% 至 56% 之间,2025 年第一季度该指标仅为 48.5%。从预期中值来看,营业利润率的扩张幅度依旧会超过毛利率,公司高效的运营水平有望延续。整体而言,台积电短期前景稳健,增长与盈利表现都将维持强势。

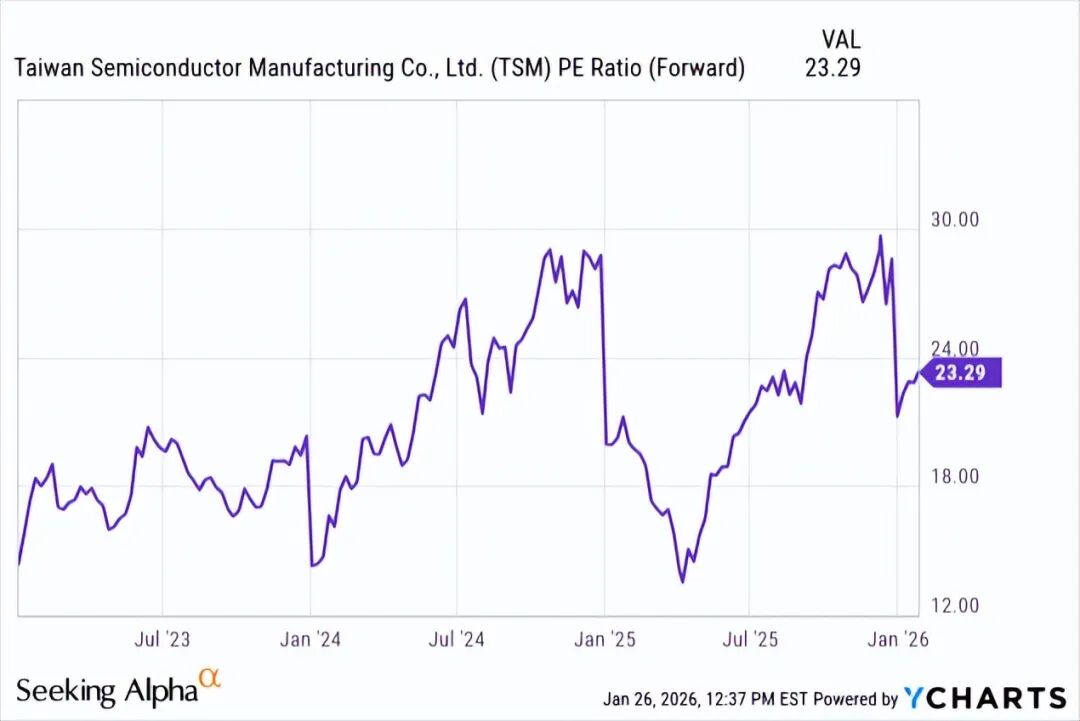

自分析师之前分析发布以来,台积电的远期市盈率出现大幅回落。此前该估值倍数为 29.55 倍,目前已降至 23.29 倍,回调幅度显著。在分析师看来,这意味着台积电的投资机会重新显现。

结论

目前市场对于人工智能热潮与算力基础设施建设是否存在泡沫,存在激烈争论。看空泡沫的一方,通常以估值过高、债务压力大、融资闭环等作为论据;而看好人工智能的一方,则认为云端 AI 需求旺盛,技术切实为企业创造价值。本文不深入探讨这场争论,但从相关走势来看,即便人工智能最终会像互联网一样重塑全球经济,当前市场也依旧存在一定的炒作风险。

可以看到,桥水基金创始人瑞・达利欧等知名资深投资人,都对此表达了强烈担忧,因此分析师认为投资仍需保持谨慎。

对台积电而言尤为关键的是,如果未来几年市场出现产能过剩担忧,资本开支增速放缓,芯片需求可能同步降温,公司或将阶段性跑输大盘。因此,即便分析师目前整体看多台积电,也建议投资者留意:人工智能板块整体出现回调的可能性,届时也会拖累台积电的经营与股价表现。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

“超级央行周”遇中东乱局

黄仁勋「点火」失败: GTC 提了光通信,为什么板块反而熄火?

油价风暴逼近:瑞银警告冲击超预期,美国紧急释储1.72亿桶能否力挽狂澜?

代币卖不动的真正原因:90%的加密项目忽视了投资者关系