固定利率或是机构资本「涌入」链上 DeFi 的催化剂

为 1 亿美元、一个月的贷款锁定 5% 的固定利率,只需要 41.6 万美元对冲差价风险,实现了 240 倍的固有杠杆。

撰文:Nico

编译:AididiaoJP,Foresight News

当前的链上货币市场协议(例如 Aave、Morpho、Kamino、Euler)在服务贷款方上做得很好,但因为缺少固定借款成本,无法服务更广泛的借款方群体,尤其是机构。由于只有贷款方被满足,增长陷入停滞。

点对点固定利率是货币市场协议视角下的自然解决方案,而利率市场则提供了一个资本效率高出 240-500 倍的替代方案。

点对点固定利率和利率市场是互补的,对彼此的繁荣至关重要。

头部协议的共同方向:都要为借款方提供固定利率

看头部协议年初的路线图,能洞察行业动向。

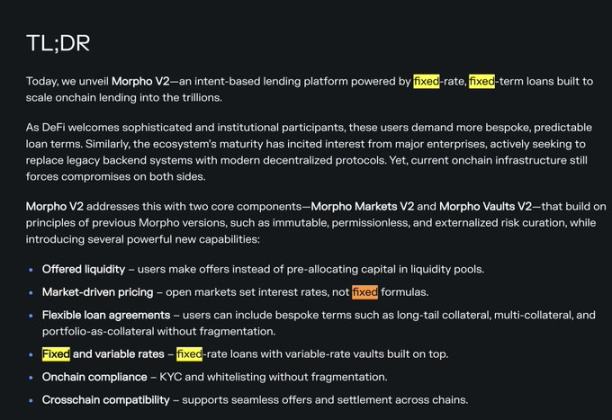

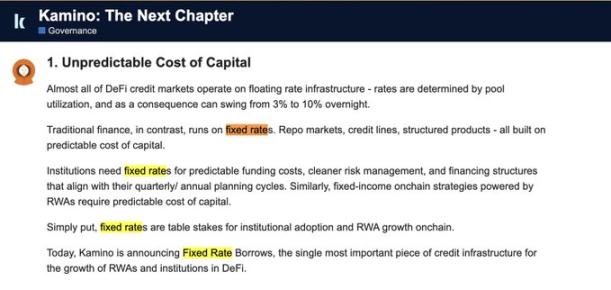

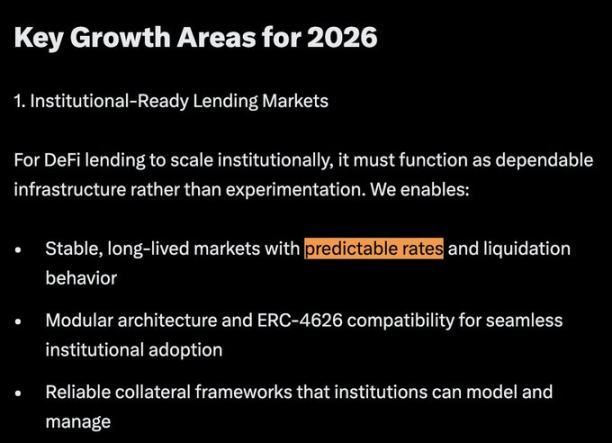

@Morpho、@kamino 和 @eulerfinance 是目前链上货币市场的头部项目,总锁仓价值(TVL)达 100 亿美元。翻阅它们 2026 年的路线图,一个共同主题异常清晰:固定利率。

来自 Morpho:[1] Morpho V2 简报

来自 Kamino:[2] Kamino 2026 年计划

来自 Euler:[3] Euler 2026 年路线图

在它们 2026 年的公告中,「固定利率」或「可预测利率」这个词出现了 37 次。这是重复率最高的术语,在所有路线图中都被列为优先事项。

其他高频词还包括:机构、现实世界资产和信贷。

这背后发生了什么?

早期 DeFi:借款方不在乎固定利率

早期的 DeFi 对建设者是乐园,但对用户而言,可以用两个词概括:疯狂投机和频繁黑客攻击。

疯狂投机(2018-2024 年):

DeFi 像个「火星赌场」[4],与现实世界脱节。流动性靠早期散户和投机驱动,人人追逐三位数年化收益率。没人关心固定利率借款。

市场波动剧烈,流动性来去匆匆,TVL 随情绪剧烈起伏。不仅对固定利率借款需求小,对固定利率贷款的需求更小——贷款方需要随时提款的灵活性,没人想把钱锁住。

频繁黑客攻击(2020-2022 年):

黑客事件频发,连 Compound 这样的蓝筹协议也因 2021 年的治理漏洞损失数千万美元。这一时期 DeFi 漏洞总计损失数十亿美元,加剧了机构对智能合约风险的疑虑。

结果,机构和富豪们转向 Celsius、BlockFi、Genesis、Maple Finance 等链下渠道借款,以规避链上风险。那时,还没有「直接用 Aave」这种说法。

转折点到来:痛点显现,产品进步

虽然现有协议偏向服务贷款方,但变革需要「痛点」或「进步」来推动。过去一年半,两者兼备。

用户痛点 1:固定收益循环策略受挫

传统金融有很多固定收益产品,DeFi 直到 2024 年才通过 Pendle 等协议出现类似产品。

但当用这些固定收益代币做循环策略时,波动的借款利率成了致命伤,预期的 30-50% 年化收益率常被利率波动吞噬。频繁调整策略又会产生多层费用,常导致收益为负。这预示着,当更依赖确定性的私人信贷上链时,固定利率必不可少。

用户痛点 2:链下固定利率与链上浮动利率溢价扩大

借贷协议服务贷款方很成功(灵活提款、无 KYC、易于编程),链上借贷流动性持续增长,导致浮动借款利率下降[5]。

但这与机构无关,他们偏好固定利率,并为此支付高额溢价。例如,链下 Maple Finance 的固定利率(约 8%)比链上 Aave 的浮动利率(约 3.5%)高出约 180-400 个基点[6]。机构在为「确定性」支付 60-100% 的溢价。

同时,由于贷款方多于借款方,链上贷款收益被压缩,协议增长触及天花板。

产品进步:DeFi 成为默认借贷层

另一方面,DeFi 借贷基础已夯实:Morpho 成为 Coinbase 主要收益源,Aave 成为众多协议国库和稳定币应用的核心。流动性持续流入。

随着 TVL 增长、收益下降,各协议开始思考如何也成为优秀的「借款协议」,以服务借款方,平衡双边市场。

同时,协议设计正变得更模块化(Morpho、Kamino、Euler 引领),允许根据抵押品、LTV 等参数定制化贷款,这为 Pendle PT、私人信贷、现实世界资产等新抵押品上链铺平了道路,进一步催生了对固定利率的需求。

成熟 DeFi 的出路:货币市场 + 利率市场

核心市场缺口:

- 借款方强烈偏好固定利率(当前在链下被满足)

- 贷款方强烈偏好浮动利率 + 随时提款(当前在链上被满足)

不弥合这个缺口,链上货币市场将无法扩展到更广阔的信贷市场。有两条互补的路径:

路径一:由专业管理者运作的点对点(P2P)固定利率

很简单:一笔固定利率借款,需要一笔等额、锁定的固定利率贷款来匹配。干净,但需要 1:1 的流动性匹配。

问题在于,散户不愿直接参与:他们既要灵活性,又没精力评估众多市场。因此,只有专业风险管理者的资金池可能参与,但也只能部分参与,因为他们也必须满足储户的即时提款需求。

这带来了一个棘手问题:当提款激增、金库因资金被锁定而流动性不足时,没有好的机制来调节(不像货币市场有利用率曲线)。如果被迫在二级市场折价出售固定利率贷款,可能引发偿付危机。

为解决此问题,风险管理者会像传统银行一样,通过利率互换市场,将固定利率换成浮动利率,从而对冲风险。

路径二:基于货币市场的利率市场(资本效率之王)

这种方法不直接匹配借贷双方。它匹配的是:借款方 vs. 愿意承担「固定利率与浮动利率之间差价风险」的资本。

它的资本效率极高:举例来说,为 1 亿美元、一个月的贷款锁定 5% 的固定利率,只需要约 41.6 万美元的资本来对冲差价风险,实现了 240 倍的固有杠杆。

虽然理论上存在极端行情下对冲方被强制平仓的风险,但在 Aave/Morpho 三年历史中从未发生。通过多层风控(保证金、保险基金),风险可控。

权衡很诱人:借款方能从 Aave 等久经考验、高流动性的市场获得资金,同时享受比 P2P 模式高 240-500 倍的资本效率。这模仿了传统金融:每天 18 万亿美元的利率互换交易,正是实体信贷的基石。

未来展望:连接市场,扩展信贷

如果坚持读到了这里,是时候展望更激动人心的未来了:

利率市场将变得和借贷协议同等重要

它连接链下借款需求与链上贷款供给,补全市场拼图,将成为链上货币市场不可或缺的一部分。

利率市场是机构信贷扩张的支柱

机构信贷(尤其是抵押不足 / 无抵押)对资本成本的确定性要求极高。当私人信贷和现实世界资产上链时,利率市场将成为连接链下收益与链上资本的关键桥梁。可关注 @capmoney_ 了解该领域前沿。

「借贷消费」将走向大众

出售资产涉及税务,因此富豪们「借贷消费」而非「出售消费」。未来,资产发行方、交易所将有动力发行允许用户抵押资产借款消费的信用卡。要实现完全自托管下的这套流程,去中心化利率市场必不可少。

@EtherFi 的卡片业务去年增长 525%,单日最高处理额 120 万美元,正在引领基于抵押品的消费信贷。值得一试!

最后

固定利率远非增长的唯一催化剂,货币市场还面临许多挑战(如链下抵押品预言机等)。前路漫漫,但机会已至。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

世界黄金协会:黄金价格波动小,与股票的表现存在不对称性

世界黄金协会:黄金在繁荣时期产生正回报的动态很可能会持续下去

南非主要股指涨1%

盘前:纳指期货跌0.2% 黄金重返5000美元上方