作者: CryptoSlate

编译: 深潮 TechFlow

原文链接:

深潮导读:

在经历了 24 小时内从 60,000 美元到 70,000 美元的暴力反弹后,比特币看似收复了失地,但底层逻辑显示,这并非源于坚定的现货买盘,而是宏观市场回暖引发的被迫调仓与空头挤压。本文深入分析了 2026 年 2 月初这场“惊魂动荡”的成因:从特朗普任命 Kevin Warsh 后的流动性收缩预期,到矿工盈利触及历史冰点的压力。尽管价格重回 70,000 美元上方,但期权交易员正重金押注 2 月底可能出现的 50,000-60,000 美元二次下探,揭示了市场在“暴力反弹”外表下依然脆弱的情绪与复杂的金融博弈。

比特币在不到 24 小时内从 60,000 美元狂飙至 70,000 美元上方,抹去了此前那场测试市场所有“抄底论”的 14% 惨烈跌幅。

这种反转速度——单日反弹 12%,较日内低点回升 17%——其剧烈程度足以让人感觉是一场清算后的尘埃落定。然而,反弹背后的机制却讲述了另一个故事:这更多是跨资产稳定与被迫仓位再平衡的结合,而非由信念驱动的大规模现货需求。

与此同时,衍生品市场依然挤满了看跌保护头寸,其定价显示 70,000 美元可能只是一个中继站,而非真正的底部。

强平潮遭遇宏观压力

2 月 5 日,市场开盘于 73,100 美元附近,短暂上攻后便一路溃败,收盘跌至 62,600 美元。根据 CoinGlass 的数据,单日跌幅导致约 10 亿美元的杠杆比特币头寸被强平。

这一数字本身就足以说明被迫抛售的连锁反应,但大环境其实更糟。

CoinGlass 数据显示,比特币期货持仓量(Open Interest)在上周已从约 610 亿美元降至 490 亿美元,这意味着在最后一波冲击来临前,市场已经开始去杠杆。

触发因素并非加密货币本身。媒体报道将此次抛售定性为风险情绪恶化,主要受科技股抛售和贵金属波动冲击驱动——白银一度大跌 18% 至 72.21 美元左右,拖累了所有相关的风险资产。

Deribit 的研究证实了这种溢出效应,指出衍生品情绪转向极端悲观:资金费率为负、隐含波动率期限结构倒挂,且 25-delta 风险反转偏度(Risk-reversal skew)被压低至约 -13%。

这是典型的“极端恐惧”状态,在这种状态下,仓位布局会放大双向的价格波动。

政策叙事火上浇油。据路透社报道,市场对当选总统 Donald Trump 选择 Kevin Warsh 担任美联储主席的反应剧烈,交易员将其解读为未来资产负债表收缩和流动性收紧的信号。

与此同时,矿工面临巨大的利润压力。据 TheMinerMag 报道,哈希价格(Hash price)跌至每 PH/s 32 美元以下,网络难度预计将在两天内下调约 13.37%。但在价格跌破支撑位之前,这一缓解机制还未及生效。

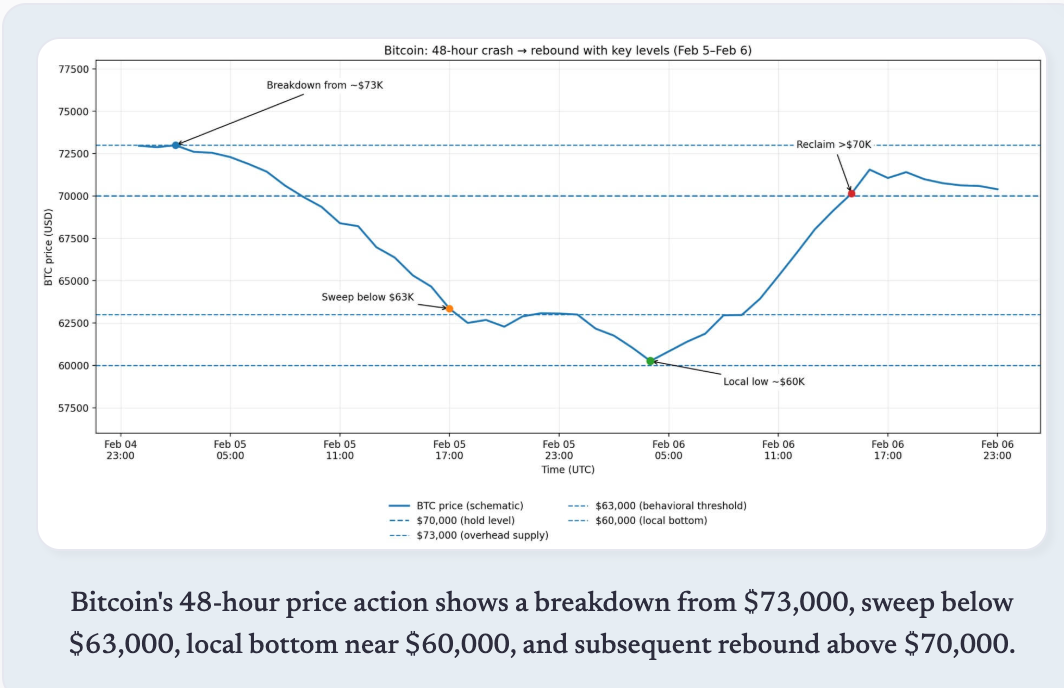

比特币 48 小时内的价格走势,显示了从 73,000 美元的崩盘、跌破 63,000 美元的扫损、60,000 美元附近的局部筑底,以及随后回升至 70,000 美元上方的反弹。

宏观反转与挤压机制

2 月 6 日开盘于前一日收盘价,随后跌至接近 60,000 美元的日内低点,接着一路狂拉至 71,422 美元的高点。在三次尝试突破该位无果后,价格回落至 70,000 美元下方。

催化剂并非源于加密行业内部,而是跨资产走势的急转弯。华尔街表现强劲:标普 500 指数上涨 1.97%,纳斯达克上涨 2.18%,道琼斯指数上涨 2.47%,费城半导体指数(SOX)大涨 5.7%。

金属价格猛烈回升,黄金上涨 3.9%,白银上涨 8.6%,而美元指数下跌 0.2%,释放出金融环境趋于宽松的信号。

比特币随这一转变呈机械式波动。这种相关性非常明显:当科技股企稳、金属反弹,比特币会通过共同的风险敞口被拉升。

然而,这种反弹的暴力程度也反映了衍生品的仓位情况。近 -13% 的偏度、负资金费率和倒挂的波动率结构创造了一种条件——任何宏观利好都能触发空头回补(Short-covering)和强制调仓。

这次反弹本质上是由流动性事件驱动,并因拥挤的空头头寸平仓而放大。

尽管如此,前瞻性信号依然偏向看跌。Derive 的数据显示,在 2 月 27 日到期的期权中,看跌期权的未平仓合约大量集中在 60,000 美元至 50,000 美元的行权价。

Derive 的 Sean Dawson 告诉路透社,下行保护的需求是“极端的”。这并非事后诸葛亮式的分析,而是交易员即便在反弹后,仍在明确对冲下一次下跌风险。

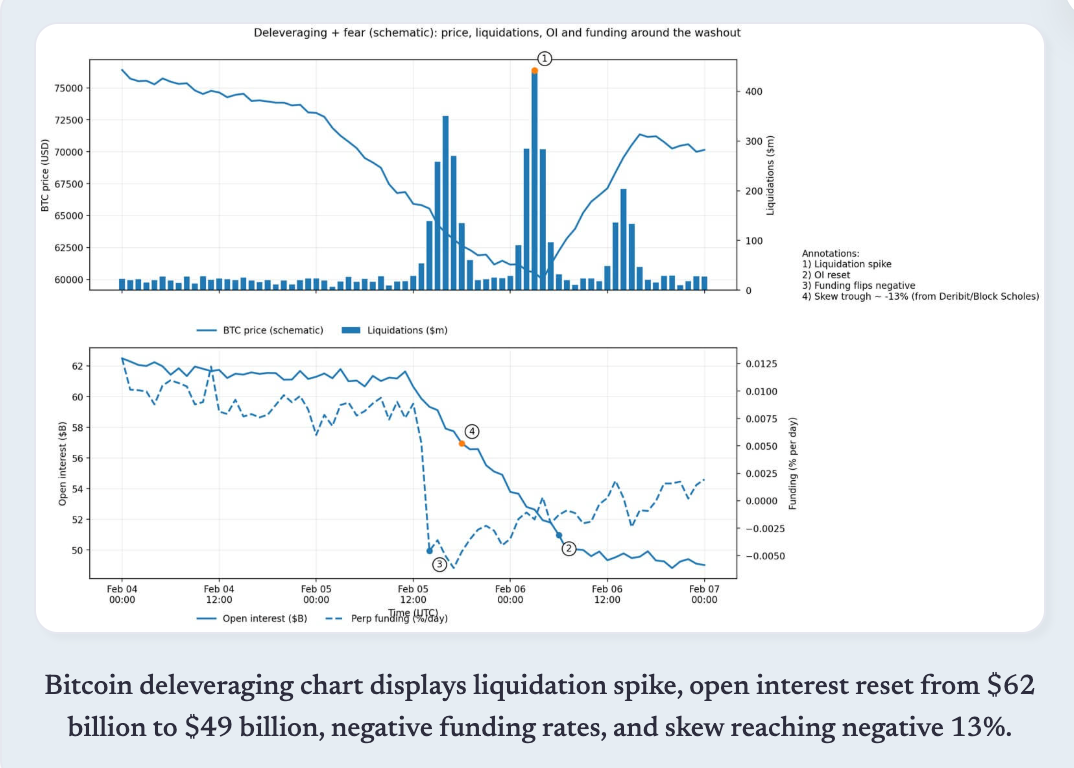

比特币去杠杆图表,显示了清算激增、持仓量从 620 亿美元重置至 490 亿美元、负资金费率以及偏度触及 -13%。

7 万美元能站稳吗?分析框架

守住 70,000 美元的逻辑基于三个条件。

首先,宏观反弹需要持续,科技股继续企稳,美债收益率和美元不再重新收紧。这次反弹是明确的跨资产联动,如果美股再次转跌,比特币将无法独善其身。

其次,杠杆需要继续降温且不再出现新的强制抛售。持仓量已经大幅下降,降低了出现“真空式跌落”的风险。

第三,当难度调整生效时,矿工压力需要得到实质性缓解。如果在调整窗口内价格能持稳,预计 13.37% 的难度下调将减少边际抛售压力,让哈希率趋于稳定。

而支撑再次洗盘的观点也有三个理由:

首先,期权定位依然偏向看跌。2 月底最大的看跌期权集中在 60,000-50,000 美元,这是嵌入在市场隐含概率中的前瞻性信号,而非滞后情绪。

其次,衍生品信号依然脆弱。极端的偏度、近期频繁出现的负资金费率和倒挂的波动率结构,更符合恐惧体系下的“反弹(Relief rally)”特征,而非趋势反转。

第三,ETF 流量数据显示持续流出。截至 2 月 5 日,比特币 ETF 的月度净流出已达 6.9 亿美元。虽然 2 月 6 日的数据尚未公布,但现有模式表明机构分配者尚未从“避险(De-risking)”转向“重新入场(Re-engagement)”。

信号看板

| 指标 | 最新读数 / 状态(截至发稿时) | 牛市确认(需要看到什么变化) | 熊市延续(需要警惕什么) | 来源 |

| 衍生品 | 永续合约资金费率 | 负值(0% 以下) —— “极端看跌”状态 | 资金费率在主要平台转正并企稳(不只是 1-2 小时的脉冲) | 资金费率持续为负 / 在价格震荡中反复波动 → “反弹诱多”风险 |

| 期权风险 | 25D 风险反转(偏度) | 短期偏度低至约 -13%(看跌需求激增) | 偏度向 0 回升(下行保护需求减少)并企稳 | 偏度维持深度负值(持续的保护性买盘) |

| 杠杆 | 期货持仓量 (OI) | 去杠杆 / OI 下降(强制清算阶段);近期报告显示 30 天内约 $55B 的等值持仓退出 | OI 趋于平稳(无快速重新加杠杆)且价格守住 $70K | OI 在反弹中快速累积 → 下一波清算腿概率增加 |

| 资金流 | 现货 BTC ETF 净流量 | 净流出:2月4日 -$544.9M,2月5日 -$434.1M | 流出减速至持平,随后转为小幅流入 | 流出加速(连续出现 -$400M 至 -$500M 级别)→ 重复洗盘风险 |

| 矿业 | 哈希价格 + 难度调整 | 哈希价格 $32/PH/s(历史低点);预计难度下调 13.37% | 难度下调到来且哈希率企稳(减轻矿工抛压) | 哈希价格进一步下跌 / 哈希率大幅掉线 → 矿工抛售/库存流出增加 |

7 万美元的真实意义

这个价格水平本身并无魔法。其重要性在于它位于 Glassnode 确定的 66,900 美元至 70,600 美元的链上吸收集群 之上。

守住 70,000 美元意味着该集群吸收了足够的供应以暂时稳定价格。然而,站稳不仅需要技术支撑,还需要现货需求回归、衍生品对冲头寸平仓以及机构流量企稳。

从 60,000 美元开始的反弹是真实的,但其构成至关重要。如果宏观条件改变,跨资产的稳定也会逆转。

被迫头寸的平仓创造了机械式的反弹,这并不一定能转化为持续的趋势。期权交易员们依然在定价中体现了未来三周内跌向 50,000-60,000 美元的重大可能性。

比特币夺回了 70,000 美元,但目前已在该位下方整合。这预示着在下一次测试之前会出现一段停顿,而下一次测试的成败取决于三个条件的先后发生:宏观风险偏好维持、ETF 流出减速或反转、衍生品情绪回归正常。

市场给出了一个暴力的回抽,但远期曲线和流量数据表明,交易员们尚未开始押注其持久性。70,000 美元不是终局,它只是决定下一阶段论战胜负的基准线。