美债:当东大收紧美债敞口

年初以来,美债走的颇为纠结。其实美债利率是有些下行逻辑的,比如JOLTS/ADP低于预期、比如美股震荡回调等,换在牛市这就值得下行20bp。

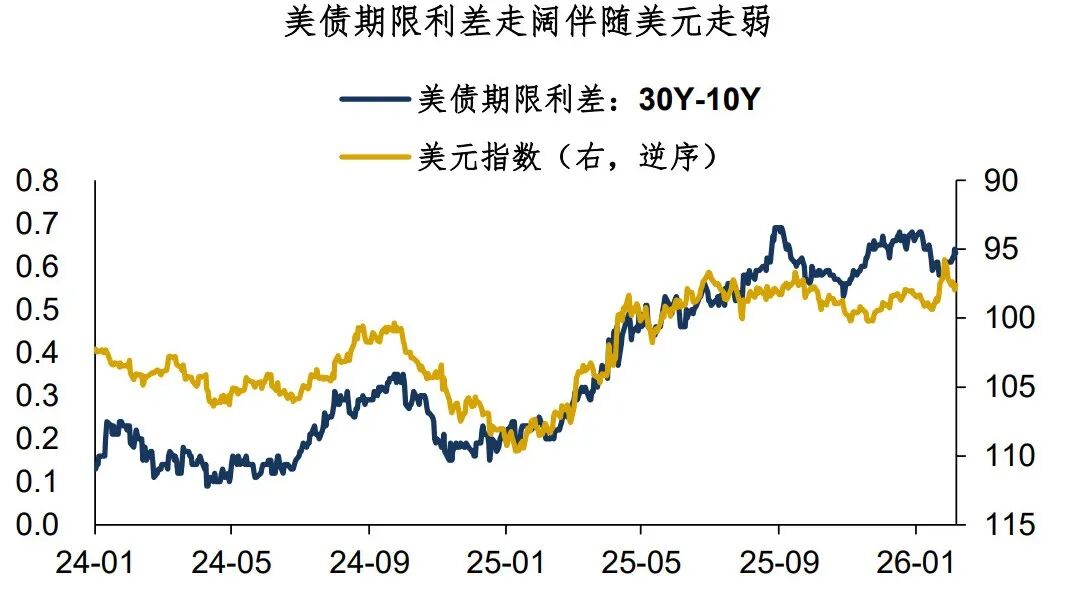

不过,实际上美债利率没有下。10Y美债利率在4.2%一线盘了两个月,30-10Y、10-2Y期限利差隐隐有进一步扩大的态势。本质上,美债投资面临一些超越基本面的风险因素,这加大了投资风险和难度(参考《美元:欧洲卖债,金融核弹》)。

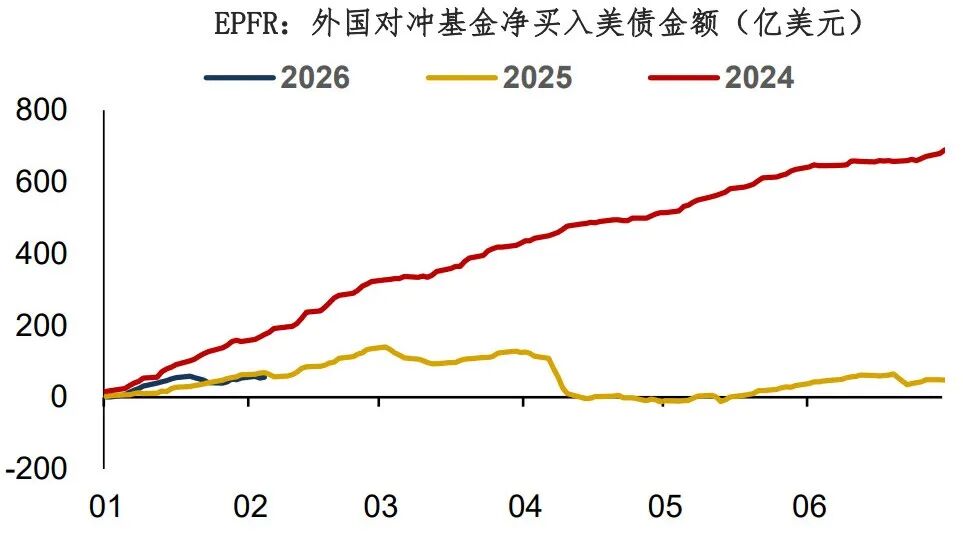

关于现阶段的美债,一个灵魂问题是:地缘风险影响下,Real Money到底有没有流出美债?以前美银有个跨境资本流动报告,但这个系列报告今年鸽了……一个比较好的代理数据源是EPFR。数据显示,年初以来外国基金净买入美债56亿美元,考虑到美债显著的正Carry,这个净买入量显然不算多,不排除确有一些Real Money在流出美债。

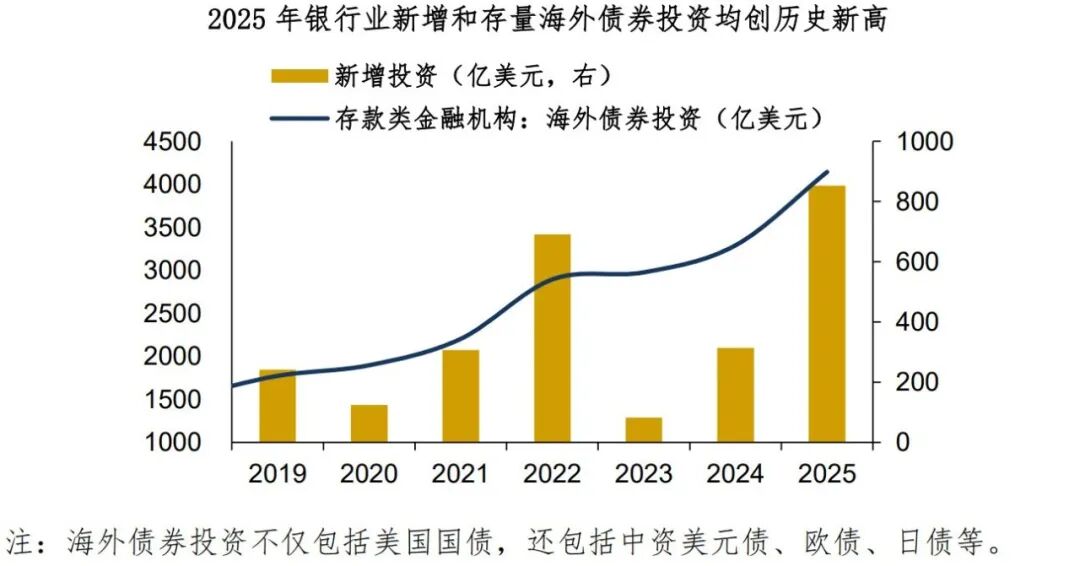

昨日盘中,多家外媒报道东大拟引导银行控制美债敞口。为什么要窗口指导金融机构的美债投资?本质上还是买的太多了。从ym披露的存款类机构外汇信贷收支表看,2025年我国银行业新增海外债券投资800亿美元,存量余额升至4100亿美元,双双创历史新高。

笔者以为,出海投资肯定是大方向,但投资标的应更注重多元化、分散化,以规避潜在的国别风险。当国家队整体减持美国国债的时候,金融机构还冲在前面,这肯定是有风险的……

毫无疑问,东大收紧美债投资敞口,这个事情利空整个美元体系。对美元的利空程度大于美债、对贵金属长期偏多。听说懂王4月要访华,访华谈是要谈的,不排除也会有一些成果和“赢学”。但全球Bipolar System应该还是个大趋势。

总结今天的分享:

1、年初以来,美债走的颇为纠结,美债投资面临一些超越基本面的风险因素;

2、关于现阶段的美债,一个灵魂问题是:地缘风险影响下,Real Money到底有没有流出美债?从EPFR的数据看,即使美债有正Carry,但外国资金净流入不多,不排除确有一些Real Money在流出美债;

3、为什么东大要窗口指导金融机构的美债投资?本质上还是买的太多了。笔者以为,出海投资是大方向,但投资标的应更注重多元化、分散化,以规避潜在的国别风险。毫无疑问,东大收紧美债投资敞口,这个事情利空整个美元体系。听说懂王4月要访华,谈是要谈的,但全球Bipolar System应该还是个大趋势。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Coinbase Q4财报前瞻:订阅服务韧性与交易量考验

Kyle Samani 的退圈,另有隐情?

天天玩的我,看到了预测市场这些创新和变化

比特币和以太坊跌到底了吗?现在是反弹还是反转?