加密 VC 的生意正变得美好

很多人觉得,加密 VC 正在走向黄昏。

过去十年,加密 VC 高度同质化——扎堆同样的赛道,讲着同样的故事,抢着同样的项目。看似热闹,实则行业内里脆弱。

但眼下正在发生的事,或许是这个行业诞生以来最值得期待的时刻之一,市场第一次真正出现了分化。

2026 年 2 月底,两条募资消息先后出现。

一边是 Dragonfly Capital 完成第四期基金募资,规模 6.5 亿美元,重点布局稳定币、链上金融基础设施及现实资产代币化等方向。

另一边是 Paradigm 正在为新基金寻求最高 15 亿美元的融资,投资范围将从加密扩展至 AI、机器人等前沿科技领域。

同为加密行业的顶级风投,同处一个低谷周期,为什么走出了如此不同的两条路?

如果把 a16z Crypto 也拉进来看,问题会变得更有意思。

这三家基金,代表了当下加密 VC 面对行业困境时,所给出的三种截然不同的答案。

守:

a16z Crypto 的长周期逻辑

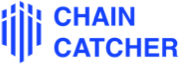

在加密 VC 的募资格局里,a16z Crypto 长期占据着顶层的位置。这是 Andreessen Horowitz(a16z)旗下专注加密投资的基金线,自 2013 年起累计完成四期募资,总规模逾 76 亿美元,是目前全球募资规模最大的加密基金之一。

今年初,a16z 完成 150 亿美元的新一轮募资,横跨基础设施、应用层和增长基金等多个方向,并将 AI 与加密的交叉地带列为重要投资方向之一。

a16z Crypto 合伙人 Chris Dixon 把区块链视为互联网的下一个基础架构,认为加密行业正处于一个漫长的"奠基期",就像 1943 年发表的神经网络论文之于今天的 AI,真正的主流化需要数十年的铺垫。

Dixon 曾公开表示,a16z Crypto 持有至今的资产占历史投入的 95%,因为在风险投资里,过早卖出优质资产是最糟糕的决定。

该团队每年发布的加密行业年度报告,是在持续向出资人传递一个信号:即便市场低迷,我们仍然在认真理解这个行业正在发生什么。

而 a16z Crypto 面向的出资人,是加密行业募资格局里那批长期的机构资本、对整个行业有深度信仰的老钱。

对他们而言,只要还相信加密有未来,a16z Crypto 是自然而然的选择。

变:

Dragonfly 的金融化进化

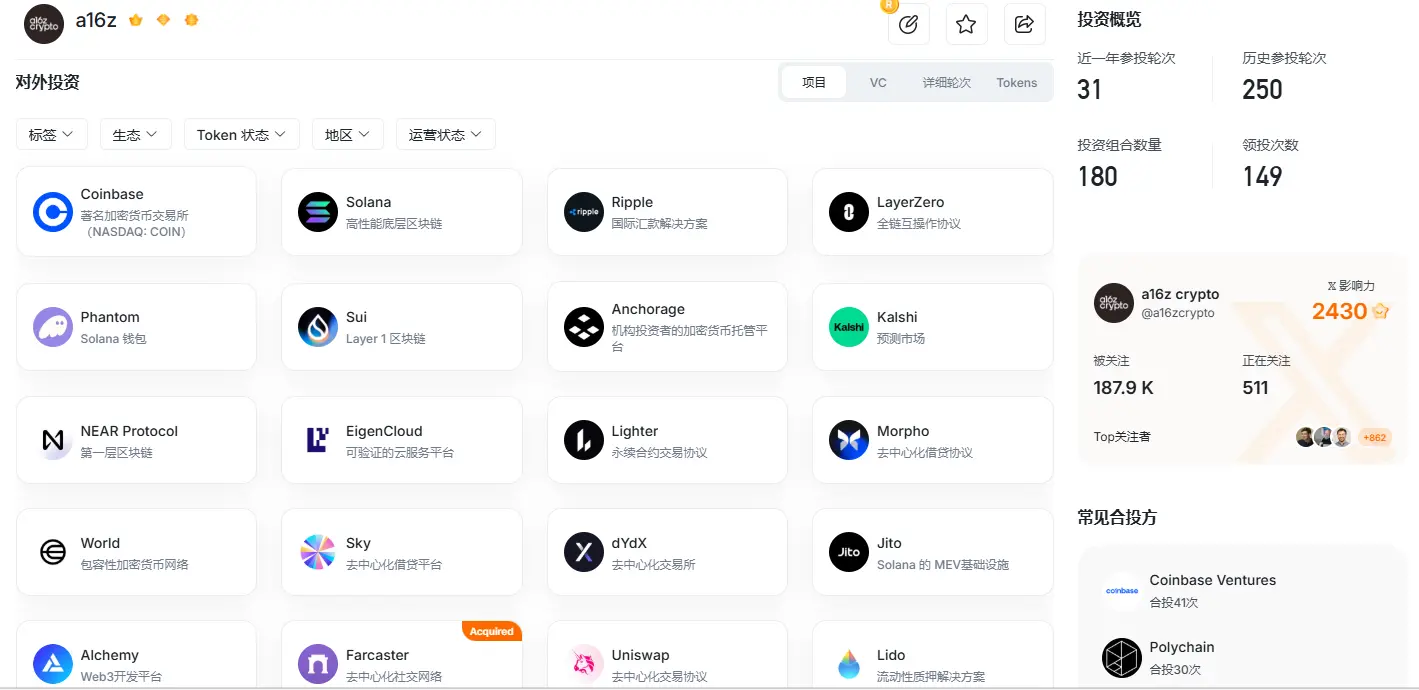

Dragonfly 成立于 2018 年,起点是一家连接亚洲与美国市场的早期加密 VC。第一期基金规模仅 1 亿美元,彼时最核心的竞争优势,是联合创始人横跨中美两个市场的地理套利能力。

自 2019 年起,Dragonfly 逐步向二级市场延伸,开始管理流动性资金,并组建了自己的交易团队。不仅可以作为风险对冲工具,也为一级市场投资提供实时市场数据,成为判断项目的辅助视角。

2022 年,Dragonfly 收购了由 Naval Ravikant 于 2014 年联合创办的加密对冲基金 Metastable,将其纳入麾下,至此形成 Dragonfly Ventures(一级投资)、Dragonfly Liquid(流动性策略)、Metastable(对冲基金)三条并行的业务线。

一级 VC 的判断力,叠加二级市场的交易能力,是 Dragonfly 与纯一级加密基金最核心的差异。

但这套体系的建立,并非一蹴而就。搭建横跨一二级的投资系统,意味着要同时构建两套完全不同的决策框架、风控体系和人才结构——一级需要对早期项目有深度的技术判断力,二级则需要对市场微观结构有精准的量化能力。

这套交易体系,是 Dragonfly 用多年时间积累的壁垒,也是其他基金最难直接复制的地方。

如今 Dragonfly 已是一家横跨一二级市场的交易驱动型机构,总管理资产约 40 亿美元,投资组合涵盖 Ethena、Polymarket、Monad Labs 等独角兽。

然而这背后,是一个并不乐观的行业趋势。

2025 年加密一级市场共完成 227.3 亿美元(除去 Post-IPO、债务融资)融资,较 2024 年增长 120.6%;但从融资事件数量来看,全年共发生 933 起融资事件,较去年下降 40.3%,创近五年新低,且月度融资事件数几乎呈单边下行趋势。

融资总额在涨,但发生融资的项目数在跌,意味着钱越来越集中,留给中小早期项目的空间越来越窄。

Dragonfly 管理合伙人 Haseeb Qureshi 认为,过去那种泛加密、非金融属性的应用实验,已经被市场证伪。新基金将集中押注稳定币、DeFi 和链上金融服务。

他表示,Ethena、Polymarket、Rain、Mesh 这些近期投资的增长已经说明问题,"加密的覆盖面即将爆炸式扩张,我们希望支持处于中心的创始人"。

Dragonfly 面向的出资人,则是那批相信区块链金融化逻辑的金融机构、交易驱动的配置者,以及对加密持务实态度的投资人。

他们或许不需要加密改变世界的宏大叙事,真实的流动性和可持续的交易收益,才是他们需要的答案。

Dragonfly 这条路径的关键便是顺势而为,加密行业越来越金融化,其只是比其他人更早地把这个趋势变成自己的核心竞争力。

破:

Paradigm 的边界叙事

Paradigm 的故事,要从一组数字的变化说起。

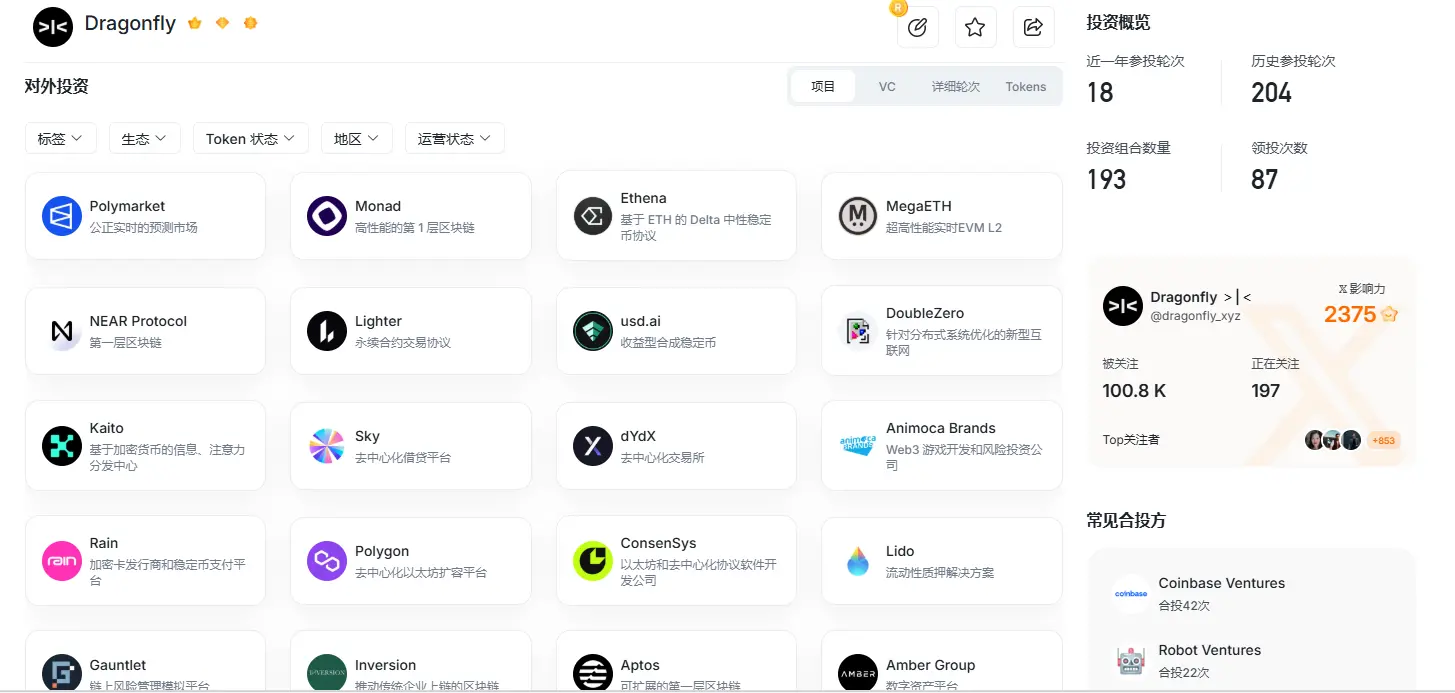

2021 年,Paradigm 募资 25 亿美元,创下当时加密基金史上最大单笔募资纪录。

2024 年,第三期基金缩水至 8.5 亿美元。

这一次,目标是 15 亿美元,投资范围从加密拓展到 AI、机器人和其他前沿科技。

Paradigm 的底色是 VC 加孵化,联合创始人 Matt Huang 出身红杉资本,曾在 19 岁时创办了一家机器学习初创公司并被 Twitter 收购;另一联合创始人 Fred Ehrsam 曾是 Coinbase 联合创始人。

该团队的优势在于早期趋势判断和技术风险把控,Matt Huang 的合作者、Stripe 创始人 Patrick Collison 曾这样评价他:"他冷静、严谨、有耐心——这些特质特别适合那种影响力后置的复杂技术。"

Paradigm 的投资组合里包括 Uniswap、Coinbase 等早期协议,这些早期押注奠定了它的行业地位。

Paradigm 也因此被外界描述为"更像一个研究实验室与工程组织的结合体,而非传统 VC"。

FTX 崩塌之后,Paradigm 用了三年时间重建。但加密行业当下的优质早期标的匮乏的问题没有得到根本改善,这对一家强调判断力与孵化能力的基金而言,没有好项目可投,是比市值下跌更根本的困境。

因此,Paradigm 向 AI 转向,绝非临时起意。

事实上,早在 2023 年,Paradigm 就悄悄删除了官网上与 Web3 相关的表述,Matt Huang 随后出面解释,称 "AI 的进展太有意思了,不可能忽视",并表示加密与 AI 并非零和竞争,两者将有大量重叠。今年初,Paradigm 与 OpenAI 联合发布了 EVMbench,这是一个测试 AI 模型能否识别和修补智能合约漏洞的基准工具。

根据 OECD 的数据,2025 年全球 AI 领域 VC 投资规模达到 2587 亿美元,占全球 VC 总投资额的 61%,而 2022 年这一比例仅为 30%。

不过,回归更现实的层面来看,Paradigm 向 AI 转向有其更结构性的原因。

在整个加密 VC 的募资格局中,a16z Crypto 牢牢占据着顶层的长期资金,Dragonfly 则是金融化赛道里最具交易能力的猎手。

Paradigm 的团队基因,既无法复制 a16z Crypto 的长期信仰叙事,也不适合走 Dragonfly 的交易驱动路线。

它的团队基因决定了,它只能讲融合创新的叙事,去争取那批已经看不上纯加密、但还愿意押注跨行业技术融合的新资金。

这是 Paradigm 此次转向的底层动因,也是它唯一的错位空间。

三种范式,三种押注

把三家基金放在一起,会看到一条清晰的逻辑分叉线。

它们各自回答的,是同一个问题:在加密行业的低谷期,作为一家基金,你凭什么继续存在?

a16z Crypto 的答案是规模与信仰。大到足以穿越周期,研究深到足以代表行业,持续向市场传递信心。

Dragonfly 的答案是能力与专注。深耕加密金融化,用交易能力弥补一级市场的局限,在项目稀缺的周期里保持资金的活跃性。

Paradigm 的答案则是叙事与破圈。用 AI 与加密融合的新故事,去争取传统加密 VC 够不到的出资人,把自己的边界从一个行业拓展到更大的技术融合浪潮之中。

三家基金,三种回应。没有哪种范式是终局,也没有哪种范式可以随意复制——能讲什么故事,归根结底还是由团队基因来决定的。

这或许正是加密 VC 走向成熟的标志,不再是千军万马挤同一条路,而是各自找到自己能走的那条。同质化的行业是脆弱的,能长出不同物种,市场才算真正活着。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

盘前:纳指期货涨0.5% 比特币跃升至接近72000美元

UniSat 将启动 Ordinals 系统性升级,强化基础设施与产品体验

UniSat 将启动 Ordinals 系统性升级,强化基础设施与产品体验

以太坊网络使用量再创新高,为何价格却一直低迷?