J.P. Morgan最新105页大研报:上一代人的石油冲击,会不会重演?

最近中东局势突然升级,市场的注意力也再次回到了一个很多年没有成为核心矛盾的变量——石油价格。

2026年3月6日,J.P. Morgan发布了一份宏观研究报告:

《Global Data Watch – A risk of your parent’s oil price shock》

直译过来就是:

“你父母那一代经历过的石油冲击,是否会再次出现?”

这份报告讨论的核心问题其实很简单:

在全球经济正处于一轮修复周期的背景下,

如果中东冲突导致能源供应出现扰动,

油价冲击会不会再次成为影响全球经济的重要变量。

今天这篇文章,我们就把这份报告的核心逻辑拆解一下。

一、全球经济原本正在修复

J.P. Morgan在报告开头先给出了一个非常重要的背景判断:

全球经济目前并不处在衰退边缘。

相反,在多个指标上,经济活动其实正在逐步改善。

例如:

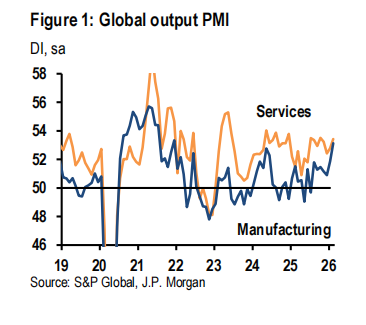

全球制造业产出PMI已经回到近年来高位

企业投资预期明显改善

科技投资周期仍在持续

AI相关资本开支依然强劲

换句话说,全球经济在2026年初呈现出一种典型的特征:

增长正在修复,但并不算过热。

这也是为什么J.P. Morgan此前对2026年的全球增长预期相对稳定。

在这种背景下,市场原本最关注的问题其实是:

AI资本开支能否继续支撑科技周期。

但中东局势的变化,让一个长期被忽视的变量重新回到视野——

能源供给风险。

二、真正的风险在霍尔木兹海峡

报告指出,当前市场最担心的并不是伊朗本身的产量。

真正的关键节点在于:

霍尔木兹海峡。

这是全球最重要的能源运输通道之一。

大量来自中东的原油和天然气,需要通过这条海峡进入全球市场。

一旦这里出现运输风险,影响的不只是伊朗的产量,而是整个地区的供应稳定。

J.P. Morgan在报告中强调:

虽然全球经济对石油的依赖程度已经明显低于上世纪,但对中东能源运输通道的依赖仍然很高。

因此,如果供应链受到扰动,油价可能会迅速出现风险溢价。

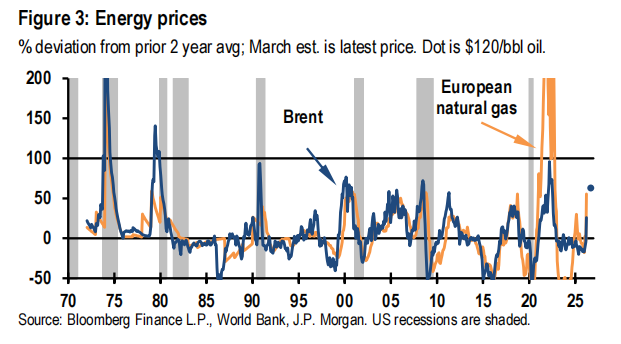

三、油价极端情况下可能冲向120美元

J.P. Morgan在报告中做了一个情景推演。

如果中东地区出现较大规模的供应中断,例如:

每日减少约400万桶原油供应

那么Brent原油价格理论上可能升至:

约120美元/桶。

而在J.P. Morgan商品团队的长期基本面模型中,油价的合理水平大约在:

60美元/桶附近。

这意味着:

如果油价升至120美元,其中很大一部分其实是风险溢价。

换句话说,这种上涨并不完全来自需求,而更多来自供应不确定性。

四、油价上涨不一定等于衰退

很多投资者一看到油价上涨,就会联想到:

全球经济衰退。

但J.P. Morgan在报告中给出了一个比较克制的判断:

油价上涨本身,并不会自动导致衰退。

他们给出了两个主要情景。

情景一:风险溢价阶段

在这个情景下:

冲突没有进一步扩大

供应扰动有限

油价维持在较高水平一段时间

例如:

Brent油价在上半年维持在80美元附近。

在这种情况下,全球经济会受到一定拖累:

全球GDP增速下降约0.6个百分点

全球通胀上升约1个百分点

但整体仍然属于:

温和冲击。

经济增长仍然可以维持。

情景二:供应持续中断

如果冲突升级,供应长期受到影响,情况就会变得复杂。

例如:

原油供应持续收紧

LNG价格同步上升

欧洲和亚洲能源成本明显提高

在这种情况下,全球经济的拖累可能扩大到:

约1.2个百分点的增长损失。

J.P. Morgan特别强调一个概念:

非线性风险(Non-linearity)。

也就是说:

很多宏观冲击在早期看起来影响有限,但只要持续时间拉长,影响就会迅速扩大。

五、油价冲击会改变货币政策路径

能源价格上升,还有一个非常重要的宏观影响:

货币政策。

当油价上涨时,经济会出现一个典型的矛盾:

增长受到拖累

通胀却可能上升

这会让央行面临非常困难的选择。

J.P. Morgan认为,在这种环境下,大部分央行可能采取更谨慎的政策路径。

例如:

欧元区降息节奏可能放缓

英国通胀压力可能重新上升

日本输入型通胀风险增加

一些亚洲能源进口国可能被迫维持紧缩政策

换句话说:

油价上涨可能会让全球货币环境重新变得偏紧。

六、新周期与旧冲击

这份报告最值得思考的地方,其实不是油价本身。

而是它发生的时间点。

过去一年,全球市场最重要的主题只有一个:

AI投资周期。

科技公司正在大规模投入数据中心、算力基础设施和云计算。

这种资本开支周期,本身就是全球增长的重要动力。

但如果能源冲击持续存在,就会出现一个新的矛盾:

新周期 vs 旧冲击

一边是:

AI驱动的科技投资扩张。

另一边是:

地缘冲突带来的能源供给风险。

如果油价冲击只是短期波动,新周期仍然可以继续。

但如果能源成本长期维持高位,企业投资和商业信心都可能受到影响。

我的理解:

过去十年,石油在宏观叙事中的地位已经明显下降。

但这并不意味着能源风险已经消失。

只要全球能源供应仍然高度集中在少数运输通道,一旦出现地缘冲突,市场仍然会迅速重新定价。

对于投资者来说,接下来需要关注几个关键指标:

Brent油价是否持续维持高位

LNG价格是否同步上升

全球PMI和企业信心是否出现明显回落

主要央行政策路径是否发生变化

这些变量,可能会决定接下来的宏观叙事。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

ETH空头仓位数量超过多头12倍

数据:4000 万枚 OP 从 Optimism 转出,价值约 467 万美元

币圈院士:3.8你若下车,就是被割的那一个!以太坊最新行情分析及思路参考

丽盈聊币:3.7不放量突破,一切反弹都是诱多陷阱!比特币和以太坊最新行情分析及操作建议