「分币不掏」却币价翻倍,Morpho 的繁荣背后谁在真正获益?

费用开关永不起用?揭开 Morpho 代币持有者的价值困境。

撰文:@13300RPM,Four Pillars

编译:AididiaoJP,Foresight News

核心要点

- 截至 3 月 12 日,MORPHO 代币的完全稀释估值达到 19.6 亿美元,但协议自上线以来从未为代币持有者创造任何收入。在已经进行的 128 次 Snapshot 治理投票中,尚未有任何关于启动费用开关的提案。

- 协议治理权主要集中在四个实体手中:Stake Capital、Gauntlet、NEMO Ventures 和 leuts.eth。这些治理主体缺乏启动费用开关的经济动机。即使启动,在最乐观情景下(收取 25% 费用,按 25 倍市盈率计算),代币估值也仅为 7.56 亿美元,较当前价格低 30%。

- 未来 12 个月内,将有 1.239 亿枚代币解锁,流通供应量将增加 22.6%。即使以最快速度购买,也只能覆盖其中约 18% 的供应量,且交易很可能通过场外方式进行,而非公开市场。

- Morpho 可以成为领先的借贷协议,同时 MORPHO 代币未必能为持有者创造价值。协议竞争力和代币价值捕获是两个需要分别评估的问题。

一、高估值与零收入的背离

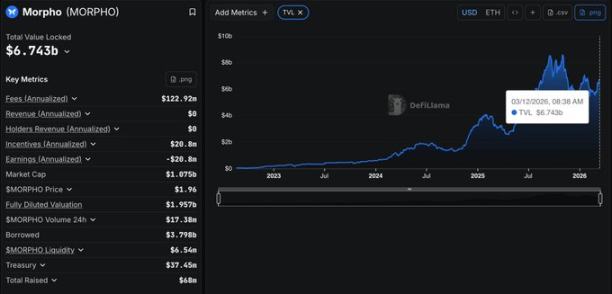

Apollo 合作公告发布后,MORPHO 代币价格在熊市中上涨 75%。按每枚 1.96 美元计算,MORPHO 市值为 10.8 亿美元,完全稀释估值达 19.6 亿美元。然而该协议自上线以来从未产生任何协议收入——无论是近期数据、年化数据还是历史累计数据,均为零。

截至 2026 年 3 月 12 日,Morpho 协议在 33 条区块链上的总锁仓价值为 67 亿美元,过去 30 天处理费用 1010 万美元(年化约 1.21 亿美元)。这些费用真实存在,借贷活动也在正常进行,但产生的每一分利息都全额分配给金库提供者,代币持有者未获得任何分成。

进行简单对比:Aave 的市值 /TVL 比率为 6.63%(16.7 亿美元市值对应 251.9 亿美元 TVL)。若将此比率应用于 Morpho 的 67.8 亿美元 TVL,其隐含市值应为 4.49 亿美元,即每枚代币 0.82 美元,较当前 1.96 美元的价格折价 58%。

分析费用开关的量化影响:Morpho Blue 智能合约中包含治理可调的费用参数,最高可收取存款人利息的 25%。若启动 10% 的费用开关,每年可产生 1210 万美元协议收入。借贷协议通常以协议收入的 20-25 倍估值交易。按 Aave 当前的 20.9 倍计算,隐含市值为 2.53 亿美元;按 25 倍计算,也仅为 3.02 亿美元,较当前市值低 72%-77%。

即使启动 25% 的最高费率,年收入也仅为 3020 万美元。按 20.9 倍估值计算,隐含市值 6.32 亿美元,较当前市值低 41%;按 25 倍计算,隐含市值 7.56 亿美元,仍低于当前估值。需要强调的是,上述假设已是乐观情形——最大程度提取收入并采用较高的估值倍数。

二、价值流向何处

Morpho 的看好者通常会提出以下观点:协议仍处早期阶段,费用开关机制已经就位,TVL 持续增长,未来终将实现货币化。这一论点表面合理,但问题的核心并非协议缺乏收入——收入已经存在,只是这些收入在各个环节都绕过了代币持有者。

前述年化利息全额分配给金库存款人,这是 Morpho 维持产品竞争力的设计选择。存款人在比较 Morpho、Aave 和 Spark 等借贷协议时,核心考量因素是收益率。将全部利息让渡给贷款人,是协议在三年内实现当前 TVL 规模的关键原因。

在存款人之上是管理员层。Gauntlet、Steakhouse Financial、Sky、Sentora 等机构管理金库策略,并从其为存款人创造的收益中抽取绩效费。不同管理员的费率存在差异:Gauntlet 根据不同金库收取 0-5%,Steakhouse 在 0-25% 之间浮动。假设平均绩效费率为 5-10%,管理员群体每年总收入约为 600-1200 万美元——对每个主要管理员而言是相当可观的收入,但远低于有时被错误归因于他们的全部利息总额。

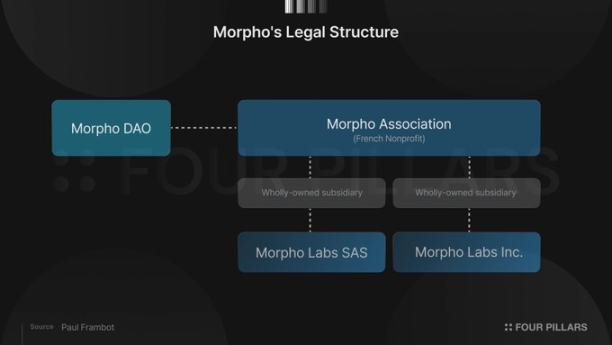

Morpho 协会的结构安排值得关注。该协会是依据法国 1901 年协会法设立的非营利组织。2025 年 6 月,协会完成股份转让,成为 Morpho Labs SAS 的全资控股股东——两个实体由同一领导层管理,无任何外部股权持有人能够对其决策提出异议。这一安排永久性地消除了外部股权抽取的可能性,将控制权集中于非营利组织,而非向代币持有者分配任何价值。

该协会发布的「使命与结构对齐」声明中包含三项主张,值得逐一分析:

第一,声明指出非营利组织不能向其成员分配利润。这在法律上正确,但对代币持有者而言并无实际意义。协会可以将其收到的全部资金用于人员薪酬、外部合作、会议活动及其他「符合使命」的开支,而无任何义务向 MORPHO 持有者返还价值。协会已消耗其初始分配的 2 亿 MORPHO 中的 1.95 亿,并于 2024 年 6 月通过 MIP 69 提案从 DAO 金库申请额外 1.2 亿 MORPHO——整个过程未发布年度报告、预算细目或任何财务披露。

第二,声明称 Labs SAS 股份转让「永久性地消除了外部股权抽取」。确实如此,但此举的受益者是协会,而非代币持有者。将外部投资者排除在外,巩固了协会的地位,并未向下分配任何利益。

第三,声明强调「代币持有者和为 Morpho 做出贡献的实体共享相同的激励机制」。Berachain 交易的情况提供了不同视角。Berachain 基金会的初始 MIP 83 提案明确包含「向 Morpho DAO 支付的许可费」,金额为低七位数的 USDC 和 BERA——交易对手方主动提议向 DAO 支付费用。随后,协会发布 MIP 94,以「避免给不同司法管辖区的代币持有者带来税务风险」为由,将这些费用重新导向协会自身。该提案附带提及,费用开关激活后也将面临同样问题,相关工作「尚未完成」。这一提案发生于 2025 年 2 月。多名社区成员在投票前后要求披露实际费用金额,但始终未获回应。对于 Apollo 合作协议,协会直接作为签约方执行,未经过任何治理投票。

上述结构安排的最终结果是:商业收入——包括绩效费、许可费、机构合作收益——流向管理员和协会。承担实际工作的实体获得了现金流,而 MORPHO 代币持有者承担了协议开发成本,治理着一个他们无法从中获得经济收益的协议。

三、费用开关为何可能长期保持关闭

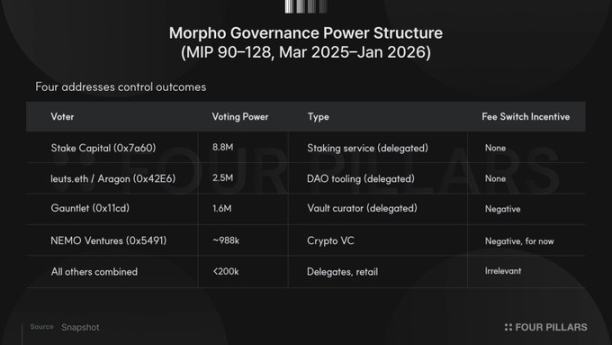

Morpho 治理在 Snapshot 平台上进行,由 5/9 多签钱包执行,无链上治理机制,无时间锁。另设 4/7 守护者多签钱包,拥有单方面升级权限。提案通过所需法定人数为 50 万 MORPHO,占总供应量的 0.05%,对应价值约 99 万美元。

过去十二个月(MIP 90 至 MIP 128)的投票数据显示出一个清晰的三层权力结构,且全部由委托投票构成。顶层是 Stake Capital,持有 880 万投票权。这家质押基础设施提供商在 2025 年 3 月至 7 月期间,其投票权增长了近 10 倍——原因是客户选择委托 MORPHO 代币而非自行参与治理。当 Stake Capital 参与投票时,其票数占 73-82%,可单方面决定结果。

其下是四个核心实体:leuts.eth(Aragon 的 Anthony Leutenegger)持有 250 万投票权;Gauntlet 持有 160 万;NEMO Ventures 持有约 98.8 万,几乎参与每一次投票。其他所有参与者——包括 DAOplomats、SEEDGov、PGov、CalBlockchain、boardroomgov.eth——合计投票权从未超过 2%。404 Gov 委托计划已于 2026 年 1 月完全停止运作。

MIP 76 提案授权代币可转让性,这对每个持有者均有直接财务利益,该次投票吸引了 141 名参与者。此后投票率持续下降,最近的一系列提案(MIP 123-128)每次仅有 8-12 名投票者。INCA 于 2025 年 11 月发布的治理研究报告指出:「拥有数百万代币的单一行为者即可获得足够投票权,在最后时刻推动变更」,估计影响关键投票的成本约为金库资产的 2%。在 128 项提案中,从未有人提议启动费用开关。

这种沉默有其逻辑基础。leuts.eth 和 Gauntlet 使用他人委托给他们的代币控制投票结果。Gauntlet 每年从管理超过 12 亿美元的金库 TVL 中赚取数百万美元——启动费用开关将压缩存款人收益,降低 TVL,直接损害其管理费收入。他们在 2025 年 1 月对 MORPHO 奖励率削减提案的弃权,已透露出倾向:该提案本将减少以增发驱动的增长,使代币持有者受益。

NEMO Ventures 是一家加密风险投资机构。费用激活最终有利于代币价格,但时机至关重要。目前 MORPHO 价格建立在叙事可选性之上——因为没有实际数据可以证伪,市场可以赋予任意估值倍数。费用激活将使估值变得清晰可计算,而清晰是当前溢价的敌人。一旦启动费用开关,按 19.6 亿美元 FDV 计算最大收入,将得到 65 倍的市盈率,较 Aave 的 20.9 倍和借贷协议平均 12-20 倍的水平显得明显高估。未行使的可选性带来的模糊性,对当前价格的贡献超过了实际数学计算。

Stake Capital 的业务规模随生态系统活动扩张,而非协议现金流。他们有充分动机投票支持扩大 Morpho 覆盖范围的提案——他们在 2025 年 7 月的投票全部涉及跨链部署和奖励扩展——而无动机压缩吸引存款的收益率,这些存款正是其客户质押的基础。

TVL 下降会使费用开关的吸引力降低,而这恰在理论上治理压力最大的时刻发生。存款基础收缩意味着可供分配的利息减少,支持代币持有者收益的论据反而减弱。对 TVL 压力的理性回应通常是增加排放激励,而非减少。即使已达 67.8 亿美元,Morpho 的 TVL 仍仅为 Aave 的约四分之一。「增长优先」的理由在差距缩小前不会失效,而决定差距何时足够接近的,正是从当前体制中受益的同一批治理主体。

此外,费用开关长期未被提议不仅与管理员经济利益相关。Morpho 创始人对此立场明确。在 2025 年 6 月的公开发文中,Paul Frambot 表示,协会「主张将协议费用再投资而非分配」,「所有收入都应重新投入增长」。创始人的公开表态显示,费用开关将不会用于分配目的。

四、Apollo 获取控制权与内部人士退出

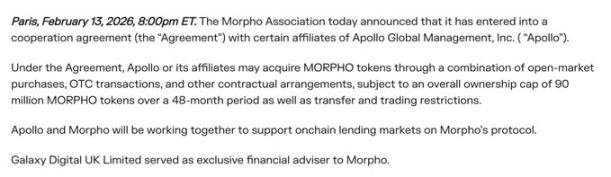

2 月 13 日,Morpho 协会宣布与 Apollo Global Management 签署合作协议,后者可购买最多 9000 万枚 MORPHO 代币。市场解读为「管理资产 9380 亿美元的机构买入」,推动价格从 2 月 12 日的 1.12 美元升至 3 月 13 日的 1.96 美元,涨幅 75%,日交易量从 1500 万美元飙升至峰值 6200 万美元。

细究条款:48 个月内通过公开市场购买、场外交易及其他合同安排,最多获取 9000 万 MORPHO,Galaxy Digital UK 担任顾问——无披露价格,无最低购买承诺,无指定链上钱包地址。交易对手方是 Morpho 协会,而非 DAO。

管理资产 9380 亿美元的资产管理公司不会通过 Uniswap 建立治理头寸。「其他合同安排」几乎必然指向从协会金库直接获取代币——以协商折扣价进行场外交易。如果 Apollo 通过场外方式从协会获得代币,其购买行为对公开市场的买盘支撑作用极小。持有者预期中的需求支撑很可能并不存在于订单簿中。

Apollo 的购买决策也并非基于对 MORPHO 低估的判断。9000 万枚代币足以控制协议治理——该数量是近期任何提案总投票权的 7.5 至 30 倍,可单方面设定治理议程。合作协议中的治理限制条款尚未披露。这是一次以机构信誉为表像的控制权收购。

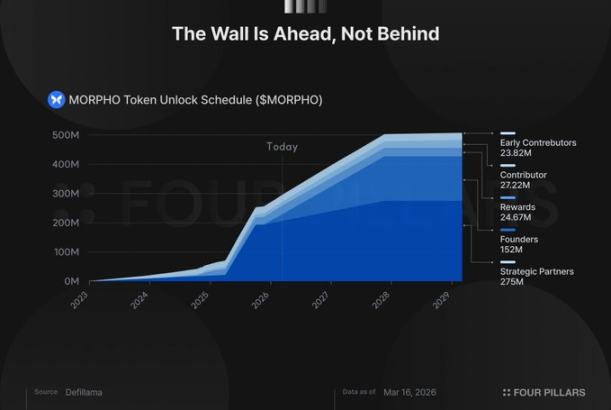

供应动态亦值得关注。当前流通代币 5.495 亿枚,未来 12 个月将有 1.239 亿枚新代币进入流通,增幅 22.6%。其中创始人贡献 7600 万枚——自 2025 年 11 月下旬开始每日线性解锁,每月 630 万枚,无悬崖期;战略合作伙伴贡献 4070 万枚;贡献者团队贡献 730 万枚。

解锁时间分布存在重要不对称:战略合作伙伴的解锁已完成 75%(2.75 亿总额中已解锁 2.06 亿),该群体的主要卖出压力已经过去。创始人仅解锁 15.5%(1.52 亿总额中解锁 2350 万),意味着主要抛压尚未到来,且集中于最大的单一持有群体。

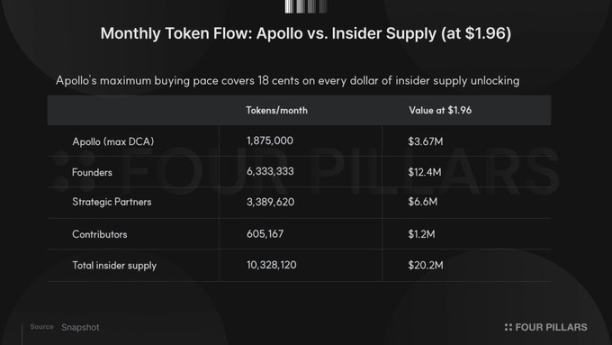

假设 Apollo 以最快速度在 48 个月内执行全部 9000 万枚购买,每月购买量为 187.5 万枚(按 1.96 美元计价值 367 万美元)。同期每月解锁的内部人士供应量按相同价格计算为 2020 万美元。即使以最快速度、即使假设通过公开市场而非私下交易,Apollo 也只能覆盖内部人士每 1 美元供应中的约 18 美分。合作协议在创始人解锁代币的同时提供了叙事层面的掩护。

五、优秀的产品与价值有限的代币

以上分析并非对 Morpho 协议本身的否定。Morpho 实现当前 TVL 的速度超过 DeFi 历史上任何借贷协议。其无需许可的金库架构带来了快速的产品迭代能力。代码经过多年审计,无重大安全事件记录——这对于要求机构将数十亿资金信任于智能合约至关重要。管理资产 9380 亿美元的 Apollo 在代币化信贷领域选择 Morpho 而非其他协议,本身就是对其技术能力的认可。

协议护城河确实存在且值得重视:当前 TVL 规模形成的流动性深度,是任何分叉从零开始难以复制的;与管理员建立的长期合作关系,代表着多年信任积累和共同风险管理;与各类聚合器和协议的集成,创造了嵌入式的转换成本。

然而,上述护城河保护的是协议本身,而非代币。TVL 规模、管理员关系、审计历史——这些因素确保用户继续使用 Morpho Blue,但无任何一条保证这些活动产生的价值能够流向 MORPHO 代币持有者。

能够改变这一状况的唯一机制是费用开关。然而,正是吸引 TVL 的无需许可设计,使启动费用开关变得危险。激活费用开关将压缩存款人收益,存款人将转向收益率更高的替代方案。管理员可以分叉 GPL 代码(自 2026 年 1 月 1 日起生效),部署无协议费用的相同市场。Gauntlet 拥有自己的品牌、风险模型和存款人关系。构成 Morpho 护城河的管理员关系归属于管理员自身,启动费用开关可能触发管理员叛逃,导致护城河瓦解。

协议竞争力和代币价值捕获是两个不同的问题,应当分别评估。

六、估值问题而非愿景问题

2026 年 2 月的数据显示,Morpho 协议发展势头确实显著:由 Morpho 支持的 Coinbase 贷款已超过 20 亿美元;Anchorage Digital、Taurus 和 Ledger Enterprise 正在为机构托管客户集成 Morpho 访问权限;Bitwise、Sky 和 SG Forge 已加入管理员生态;RWA.xyz 将 Morpho 描述为链上金融的主要经纪层。

本报告关注的是一个更为具体的问题:当前估值是否反映了 MORPHO 代币持有者实际拥有的价值?市场关注的实时变量是 Morpho Markets V2——这一架构变更将利率定价完全外部化,由市场而非协议设定利率,可能开启当前设计无法实现的货币化结构。

Morpho Vaults V2 已于 2025 年 9 月上线。Markets V2 仍是团队 2026 年的核心开发重点,尚未推出。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

UXLINK24小时内波动62.7%:低流动性市场情绪反弹驱动

如果从2018年开始,每月买一张BTC深度看跌期权,长期能赚钱吗?

数字矿还是不敌实物矿!比特币在美伊冲突中恐难走出熊市

沦为黑客提款机却屹立不倒,Venus 被盗折射的 DeFi 尴尬