破局与重生:从美SEC新规看加密资产“证券化”之争的终结与重构

合规并非创新的枷锁,明确的规则才是机构资金大规模入场、推动行业迈向十万亿级市值规模的核心引擎。

文章作者、来源:0x9999in1,ME News

引言:跨越十年的定性之争与监管破局

在历经长达十余年的监管混沌与激烈博弈后,全球加密货币市场终于迎来了一座具有历史分水岭意义的里程碑。3 月 18 日,美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)联合发布了一份长达 68 页的新监管指引,以前所未有的清晰度划定了数字资产的监管边界。该指引明确宣示:大多数数字资产并不属于证券。这一论断不仅终结了长期悬挂在Web3行业头顶的“达摩克利斯之剑”,更为全球数字资产的合规化演进提供了极具操作性的框架。

根据最新指引,SEC 明确将数字商品、数字收藏品、数字工具以及依据 GENIUS 法案定义的支付稳定币这四类资产排除在证券法管辖之外,仅保留传统证券代币化形式(数字证券)的管辖权。此外,关于投资合同终止条件的明确化,以及由 Atkins 提出的三项重磅豁免机制(初创豁免、融资豁免、投资合同安全港),彻底重塑了加密项目的融资与运营逻辑。

回顾加密货币自 2009 年比特币诞生以来的发展史,其核心矛盾始终围绕着一个命题:“加密代币到底是不是证券,该由谁来管?”这个看似简单的法律分类问题,引发了无数的诉讼、数以百亿计的罚款,以及大量的资本和人才迁徙。本文将深度梳理加密资产“证券化”争论的历史脉络、标志性事件及立法演进,并结合此次 3 月 18 日的最新指引,对Web3行业的未来走向提出基于客观数据的独立研判。正如 ME News 智库在长期跟踪监管动态中所指出的:合规并非创新的枷锁,明确的规则才是机构资金大规模入场、推动行业迈向十万亿级市值规模的核心引擎。

第一阶段:野蛮生长与“豪威测试”的生硬套用(2009-2018)

加密货币的出现,本质上是对传统中心化金融体系和信任机制的底层颠覆。2009 年比特币的问世,带来了一种无发行主体、无现金流预期、纯粹依靠共识和密码学维持运转的数字资产。在这一时期,监管机构普遍将其视为一种边缘的极客实验或特殊的数字商品,尚未触发证券监管的敏感神经。

然而,2014 年以太坊的诞生引入了智能合约(Smart Contract)和 ERC-20 标准,极大地降低了发行数字资产的技术门槛。这直接催生了 2017 年至 2018 年的首次代币发行狂潮。据行业数据统计,仅 2017 年全球相关融资额就超过 49 亿美元,而在 2018 年第一季度这一数字更是飙升至 118 亿美元。大量缺乏实际应用场景、仅凭一纸白皮书便向公众募集以太坊或比特币的项目涌现,其中充斥着欺诈与空气币。

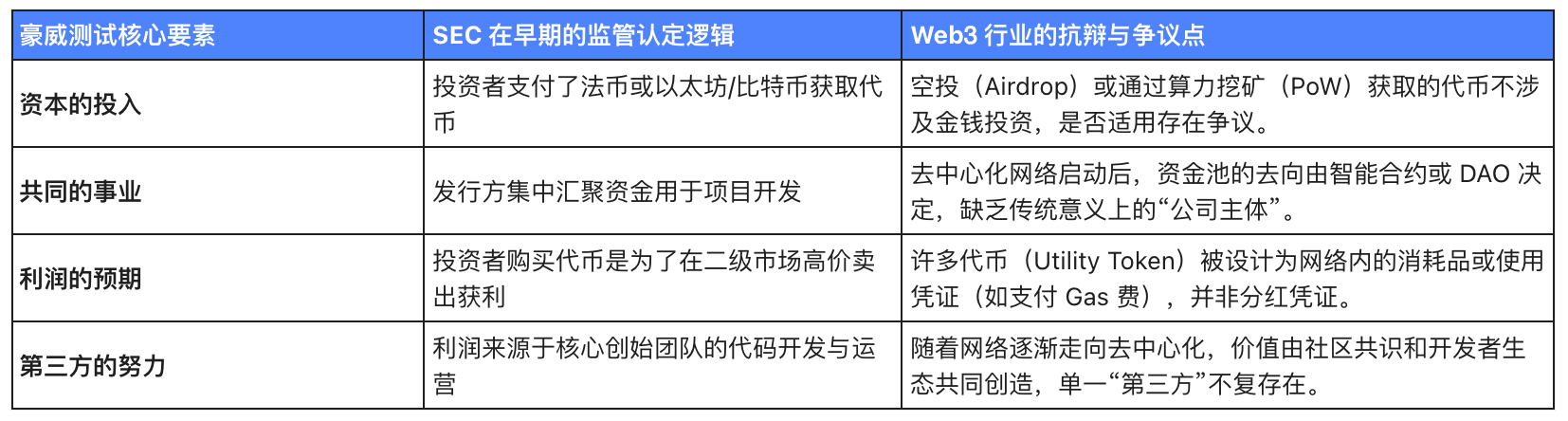

面对失控的市场,美国 SEC 开始介入,其核心武器便是诞生于 1946 年美国最高法院判例的“豪威测试”(Howey Test)。根据豪威测试,一种交易或工具若要被定义为“投资合同”(即证券),必须同时满足四个条件:

- 资本的投入(Investment of money)

- 投资于一个共同的事业(In a common enterprise)

- 有获取利润的预期(With an expectation of profit)

- 利润来自于发起人或第三方的努力(To be derived from the efforts of others)

SEC 在 2017 年针对 The DAO 黑客事件发布的《DAO 调查报告》中首次明确:基于分布式账本发行的代币可以构成证券。SEC 认为,早期代币的购买者投入了法币或加密资产,投资于项目方的共同事业,且完全依赖项目方核心团队的技术开发和市场营销来实现代币升值,完美契合了豪威测试的要求。

表格 1:传统“豪威测试”在早期相关代币中的生硬映射与争议

在这一阶段,SEC 的逻辑虽然遏制了猖獗的行业欺诈,但也暴露了用 20 世纪 30 年代农业经济时期(豪威测试源自佛罗里达州柑橘园的投资案)的法律来约束 21 世纪基于密码学的去中心化网络的巨大错位。

第二阶段:监管铁拳与“以执法代监管”的迷思(2019-2023)

随着行业泡沫破裂,市场进入深熊,但 SEC 对加密市场的监管却进入了极为严苛的“以执法代监管”(Regulation by Enforcement)时期。在缺乏国会明确立法的情况下,SEC 拒绝出台针对数字资产的专项豁免或定制化信息披露规则,而是固守“现有的证券法足够清晰”的立场,对大量加密企业发起了密集诉讼。

标志性诉讼与市场的寒蝉效应

在这一阶段,几起标志性的案件不仅重塑了市场格局,也深刻反映了代币“定性之争”的胶着状态:

- Telegram (TON) 案件 (2019-2020): Telegram 试图通过发行 Gram 代币融资 17 亿美元。SEC 紧急申请禁令,认定其 SAFT(简单未来代币协议)销售构成未经注册的证券发行。最终 Telegram 被迫放弃该项目并向投资者退款并支付 1850 万美元罚款。此案确立了 SEC 穿透式审查的逻辑:即无论代币在发行时包装成何种形式,只要其最终目的是向公众分发以获取利润,就可能被认定为证券。

- Ripple (XRP) 世纪大诉讼 (2020-2023): 2020 年 12 月,SEC 起诉 Ripple 及其高管通过未注册的 XRP 销售筹集超过 13 亿美元。此案成为了加密行业抗击 SEC 越权管辖的焦点。2023 年 7 月,纽约南区联邦地区法院法官 Analisa Torres 作出历史性简易判决:Ripple 向机构投资者直接销售 XRP 构成证券投资合同;但 XRP 在数字资产交易所向公众(散户)的“程序化销售”(Programmatic Sales)不构成证券,因为散户并不知道他们是在向 Ripple 公司购买,不满足豪威测试中对“第三方努力”的明确依赖预期。这一判决首次在司法层面上撕开了“代币即证券”的铁幕。

- 针对头部交易所的全面打击 (2023): SEC 分别对全球最大的加密交易所币安(Binance)和美国最大的合规交易所 Coinbase 发起诉讼,指控其未经注册提供包括 SOL、ADA、MATIC 等在内的十余种代币的交易服务,变相将这些主流公链代币定性为证券。

这一时期,SEC “以执法代监管”的策略虽然展现了强硬姿态,但带来的负面效应也极为显著:一是导致大量创新项目和开发者因畏惧合规风险而流失至迪拜、新加坡、欧洲等监管环境更明确的司法管辖区;二是巨大的合规成本变相拉高了行业门槛,反而损害了早期投资者的利益。ME News 智库此前的多份报告数据显示,在 2022-2023 年期间,美国在全球 Web3 开发者份额中的占比从高峰期的 40% 下降至不到 28%,监管套利(Regulatory Arbitrage)成为行业常态。

表格 2:2019-2023 年间 SEC 针对加密市场的标志性执法行动数据

第三阶段:立法觉醒与新监管范式的酝酿(2024-2025)

司法判决的矛盾(如 Ripple 案与随后 Terraform Labs 案中法官的不同立场)凸显了这样一个事实:由未经选举的官僚机构利用近 80 年前的判例法来裁决现代加密资产,已经彻底走入了死胡同。随着加密资产逐渐成为主流金融体系的补充(尤其是 2024 年初比特币现货 ETF 的历史性获批,吸引数百亿美元传统资金涌入),美国国会和政策制定者开始意识到,必须通过明确的立法来争夺全球数字资产的定价权与监管主导权。

这一阶段的核心进展是立法提案的密集涌现,其中最为关键的是《21世纪金融创新与技术法案》(FIT21)和《GENIUS法案》的推进。

立法的核心逻辑在于实现了“投资合同”与“底层资产”的物理和概念剥离。这就像是在传统证券法中:销售橙园的合同可能是一个投资合同(证券),但橙子本身只是一种商品。同理,项目方最初融资的合同是证券,但随后在去中心化网络上流通的代币代码(代码本身)只是一种数字商品或数字工具。

这一理论基础为 SEC 与 CFTC 的管辖权划分铺平了道路:去中心化程度足够高的代币将作为商品归 CFTC 管辖,而初始的融资行为及高度中心化的代币体系则继续受 SEC 监管。这一时期的认知飞跃,直接孕育了我们在 2026 年 3 月 18 日看到的这份联合指引。

破茧时刻:3月18日SEC与CFTC联合新规深度拆解

3 月 18 日这份长达 68 页的新监管指引,是美国金融监管机构对过去十年乱象的一次彻底纠偏,也是向市场释放的巨大善意。其核心要义可以总结为“一个核心切割”与“三条豁免通道”。

1.资产定性的核心切割:明确非证券的四大类别

指引中最具颠覆性的论述,是彻底摒弃了“凡代币皆证券”的有罪推定,明确将加密资产划分为五大类,其中前四类被彻底从 SEC 的证券法管辖中豁免:

- 数字商品(Digital Commodities): 如比特币(BTC)、以太坊(ETH)以及其他被认定为网络高度去中心化、不受单一实体控制的底层公链代币。这些资产将完全交由 CFTC 按照大宗商品进行监管,允许在合规的衍生品市场上自由交易。

- 数字收藏品(Digital Collectibles): 明确涵盖了绝大多数的非同质化代币(NFT),如数字艺术品、头像类 NFT(PFP)以及链游中的游戏道具。只要这类资产的营销不以“金融升值”作为首要诱导手段,即被认定为普通商品交易。

- 数字工具(Digital Instruments): 这是一个极具创新性的分类,专指那些在特定去中心化应用(DApp)中具有明确消耗、支付或治理功能的代币(即纯粹的 Utility Token)。只要项目方不再承诺核心的管理和托底行为,此类代币不再是证券。

- 支付稳定币(Payment Stablecoins): 依据 GENIUS 法案定义,由法币1:1足额储备支持、主要用于支付清算的稳定币(如 USDC、USDT 等),被正式确立为货币等价物而非证券。

唯一仍受证券法约束的是数字证券(Digital Securities): 这明确指向了真实世界资产(RWA)的代币化,如代币化股票、代币化国债、代币化房地产份额等。由于这些资产底层代表了传统的金融权益,理应遵守严格的证券法披露要求。

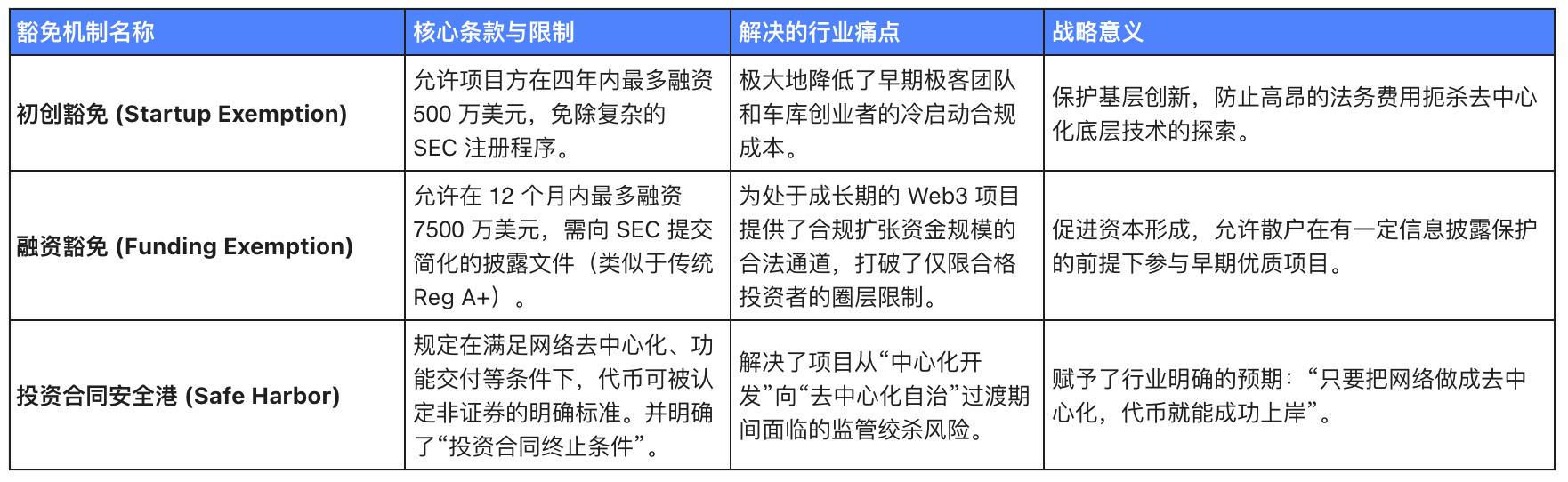

2.豁免路径的重构:Atkins 的三大拟议机制

除了静态的资产分类,SEC 委员 Atkins 提出的三项拟议豁免机制,为 Web3 创业者提供了从“萌芽”到“成熟”的完整合规生命周期解决方案。

表格 3:Atkins 拟议的三大豁免机制解析

指引中关于“投资合同终止条件”的论述堪称点睛之笔:要求项目方对其所承诺的核心管理行为进行明确、无歧义的披露,一旦这些承诺交付完成(例如主网上线、协议交由 DAO 治理),投资合同即告终止,相关加密资产即可自动脱离证券法管辖。 这一机制彻底打破了代币一旦被认定为证券就终生受困的枷锁。

独立研判:告别野蛮生长,Web3 资产定价逻辑的重构

基于上述详实的历史演进与新规条款,ME News 智库对行业未来发展提出以下三点核心研判。

观点一:监管范式从“防范欺诈”全面转向“促进资本形成”

3 月 18 日的新规表明,美国监管当局对加密资产的认知已经发生了根本性的范式转移。从前几年的极度排斥和“以执法代监管”,转向了类似于 1933 年《证券法》出台时通过规范信息披露来促进市场健康发展的思路。大多数代币不被认定为证券,并不意味着失去了监管,而是交由更适合其特性的 CFTC 或消费者保护机构进行更为针对性的管理。这种明确的分类监管,将使得高达数万亿美元的传统华尔街合规资本(养老金、主权财富基金等)敢于且能够通过合规通道大规模配置数字商品和数字工具。

观点二:“伪应用代币”的终结与真实价值创造的回归

在过去的监管高压下,行业出现了一种畸形的代币经济学设计现象:为了规避豪威测试中的“利润预期”这一条,项目方不得不将代币强行包装成毫无经济捕获能力的纯“治理代币”或“实用代币”,导致项目虽然赚钱,但代币持有者却无法分享协议发展的红利。

投资合同安全港的设立和终止条件的明确,意味着项目方无需再进行这种掩耳盗铃的伪装。在合规融资阶段,项目方可以大方地向投资者承认投资属性,提供相应的合规披露;而在项目成熟、网络实现去中心化、投资合同终止后,代币将转化为数字商品或工具,此时协议底层产生的真实收入(如交易手续费分成)将能够合规地反哺给去中心化生态系统的参与者。这将倒逼Web3行业抛弃旁氏资金盘的叙事,回归基于真实用户、真实需求和真实收入的价值创造模型。

观点三:全球Web3竞争格局将面临重新洗牌

在过去几年中,美国严苛的监管导致了“去美国化”的浪潮,亚洲的香港、新加坡以及中东的迪拜借机吸纳了大量优质项目和人才。然而,随着 SEC 与 CFTC 联合提供极具吸引力的“初创豁免”和“融资豁免”,加之美国本身深厚的资本池和技术底蕴,极有可能引发加密项目的大举回流。

明确的监管框架将赋予美国重新主导全球数字资产规则制定权的能力。其他司法管辖区如果不能提供更具竞争力的合规便利性和市场深度,其前期积累的先发优势可能会迅速被摊薄。对于全球的 Web3 创业者而言,告别了监管套利的草莽时代,如何在透明的规则下比拼技术创新和商业模式落地,将是下一个十年取胜的关键。

结语

长达近十年的加密资产定性之争,伴随着 3 月 18 日 68 页新规的发布,终于画上了一个具有阶段性意义的句号。将去中心化的代码强制塞入上个世纪证券法旧瓶的尝试最终宣告失败,取而代之的是量体裁衣的新型豁免机制与资产分类标准。正如 ME News 智库始终坚信的:创新永远走在监管的前面,但监管的滞后绝不是拒绝拥抱创新的理由。新规的落地,标志着 Web3 行业正式走出了合规的至暗时刻,迎来了可以在阳光下构建下一代互联网金融基础设施的黄金时代。

参考来源

- Burniske, C., & Tatar, J. (2018). Cryptoassets: The Innovative Investor's Guide to Bitcoin and Beyond. McGraw-Hill Education.

- United States Securities and Exchange Commission. (2017). Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO. (Release No. 81207).

- United States District Court, Southern District of New York. (2023). SEC v. Ripple Labs, Inc. et al. (Case 1:20-cv-10832-AT-SN, Document 874). Summary Judgment Order.

- House Committee on Financial Services. (2024). Financial Innovation and Technology for the 21st Century Act (FIT21).

- U.S. Securities and Exchange Commission & Commodity Futures Trading Commission. (2026, March 18). Joint Guidance on the Classification of Digital Assets and Exemptions for Token Sales. Official SEC Press Release.

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

METAON(Ondo代币化Meta股票)24小时内波动101.3%:Bitget上线交易对驱动交易活跃,价格从310美元反弹至624美元

MSFTON(微软Ondo代币化股票)24小时内暴涨100.9%:Bitget上线Ondo代币化股票推动交易活跃

AMDON(Ondo代币化AMD股票)24小时内振幅98.6%:价格从100美元低点反弹至198.62美元,缺乏明确时效驱动事件

AMZNON(Ondo亚马逊代币化股票)24小时振幅95.7%:Bitget上线与AWS营收预期上调并动