新 ICO 測試

本文深入探討了 TROVE 和 RNGR 的發行如何反映了加密融資的發展趨勢以及投資者在分配過程中的信任機制。

撰文:Prathik Desai

編譯:Block unicorn

今年伊始,加密貨幣領域便發生多起重大事件。美歐之間新一輪的關稅戰再次將不確定性推到了風口浪尖。緊接著,上週出現了一波規模空前的清算潮。

關稅並非年初唯一的負面消息。過去一週的幾起加密融資事件也讓我們有充分的理由重新審視近十年前加密貨幣社群的熱門話題。

那些了解加密貨幣歷史的人或許會認為,加密貨幣已經超越了 2017 年的融資時代。儘管加密融資自那時以來發生了諸多變化,但上週的兩場融資事件引發了許多重要問題,其中一些問題由來已久,另一些則是全新的。

Trove 和 Ranger 的融資都出現了超額認購的情況,但沒有像 2017 年那樣鋪天蓋地的 Telegram 式倒計時宣傳。儘管如此,這些事件的發生過程仍然提醒了社群,分配過程的公平性至關重要。

在今天的故事中,我深入探討了 TROVE 和 RNGR 的發行如何反映了加密融資的發展趨勢以及投資者在分配過程中的信任機制。

讓我們進入正題。

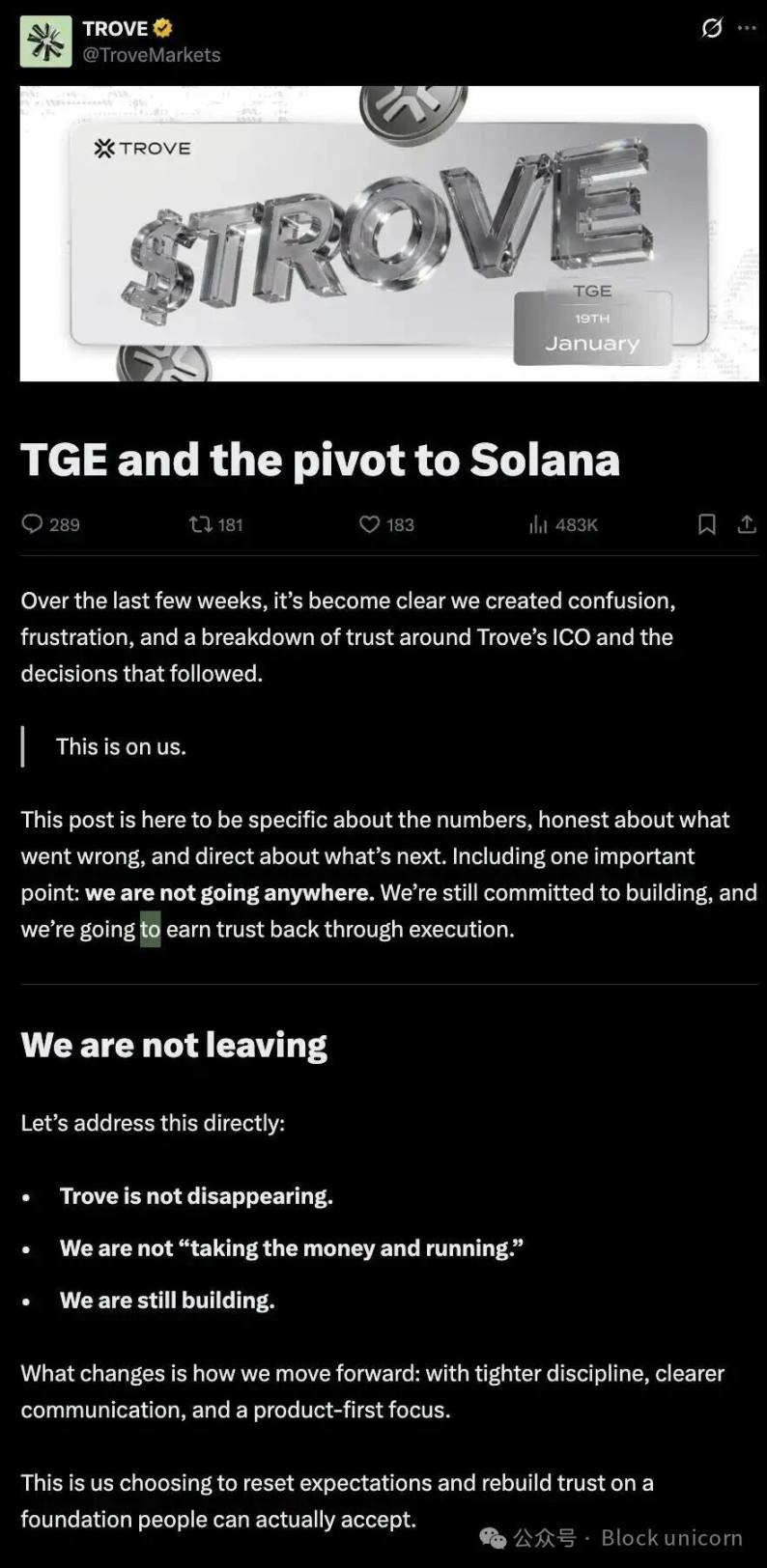

Trove 的融資是近期進行的,於 1 月 8 日至 11 日舉行,最終籌集資金超過 1150 萬美元,是最初 250 萬美元目標的 4.5 倍多。超額認購清晰地表明了投資者對該項目的支持和信心,該項目被定位為一個永續交易所。

Trove 最初計畫在 Hyperliquid 上構建項目,以利用該生態系統的永久基礎設施和社群優勢。然而,就在融資完成幾天後,代幣生成活動 (TGE) 開始前,Trove 突然改變主意,宣布將在 Solana 而非 Hyperliquid 上推出項目。這讓那些基於 Hyperliquid 聲譽而對 Trove 抱有信心的投資者感到失望。

此舉令投資者感到不安,並造成了混亂。而當另一個細節進入投資者的視野時,混亂局面進一步加劇。Trove 官方表示,將保留籌集到的資金中的約 940 萬美元用於重新設計的方案,僅退還剩餘的幾百萬美元。這又是一個危險信號。

最終,Trove 不得不做出回應。

「我們不會拿了錢就跑路,」他們在 X 上發表聲明稱。

團隊堅稱,該項目仍然以建設為中心,只是推進方式發生了改變。

即便不做任何假設,有一點也顯而易見:很難想像出資人沒有被以一種不公平的、事後追溯的方式對待。儘管資金原本承諾投入到一個生態系統——Hyperliquid、單一技術路徑和一種隱含的風險特徵,但修訂後的計畫卻要求他們在不重新開放參與條款的情況下,接受一套不同的假設。

這就像在一名玩家開始遊戲後,突然為其中一人更改遊戲規則一樣。

但到那時,傷害已經造成,市場對信心的喪失做出了懲罰。TROVE 代幣上線 24 小時內暴跌超過 75%,幾乎抹去了其所有隱含估值。

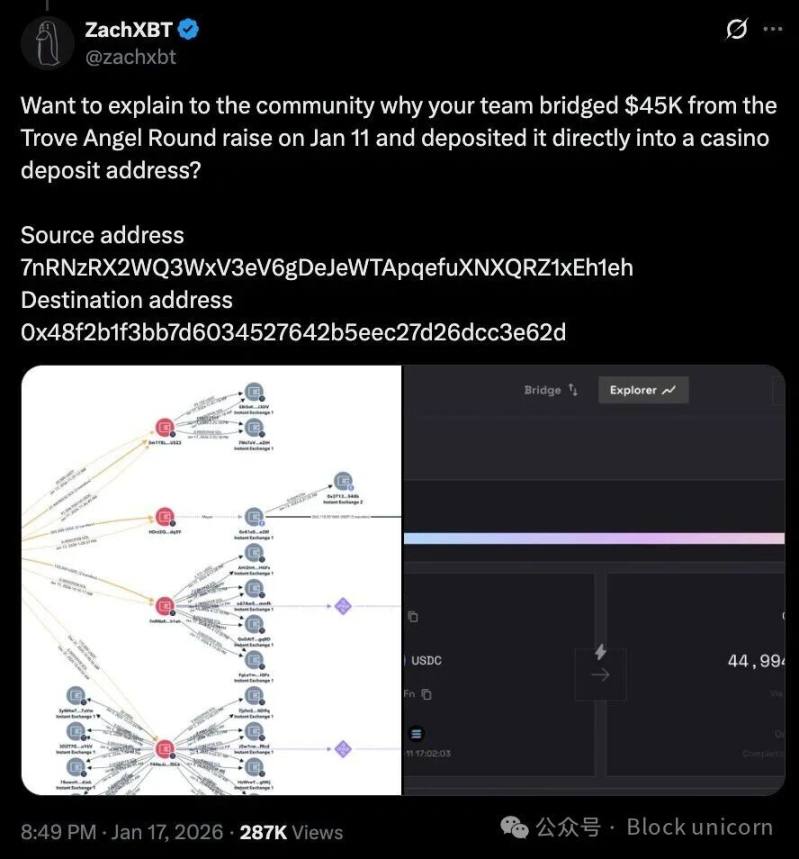

社群中一些人不再僅僅憑直覺行事,而是開始剖析鏈上的交易動態。加密貨幣偵探 ZachXBT 發現,天使輪融資中約 4.5 萬美元的 USDC 最終出現在預測市場等平台,甚至流入了一個與賭場相關的地址。

這究竟是會計上的疏忽、資金管理不善,還是真正的安全隱患,目前尚無定論。許多用戶批評了退款流程,指出只有一小部分應退款的用戶按時收到了退款。

在這一切之中,Trove 的聲明未能安撫那些感到被背叛的投資者。儘管聲明強調了項目將繼續進行,即在 Solana 上建立永續交易所,但並未充分解決此次轉型引發的經濟擔憂。聲明沒有提供關於如何部署和管理留存資金的最新修訂明細,也沒有就退款路線圖給出任何進一步的說明。

儘管沒有確鑿的證據表明團隊的轉型與團隊的不當行為有關,但這一事件表明,一旦對籌款過程的信任度下降,每一個數據點都更容易被懷疑性地解讀。

讓這件事顯得更加站不住腳的是,籌款活動結束後,團隊處理此事的方式。

超額認購實際上將資金和話語權都轉移到了開發者手中。一旦團隊轉型,除了在二級市場退出或施加公眾壓力之外,投資者幾乎別無選擇。

在某些方面,Trove 的融資方式與之前的很多加密融資類似。雖然其機制更加清晰,基礎設施也更加成熟,但兩個週期都存在一個共同的問題:信任問題。投資者仍然只能信任團隊的判斷,而沒有明確的流程可以依靠。

幾天前進行的 Ranger 的融資則提供了一個鮮明的對比。

Ranger 的代幣發行於 1 月 6 日至 10 日在 MetaDAO 平台進行。該平台要求團隊在銷售開始前預先定義關鍵的籌款和分配規則。一旦上線,這些規則團隊就無法更改。

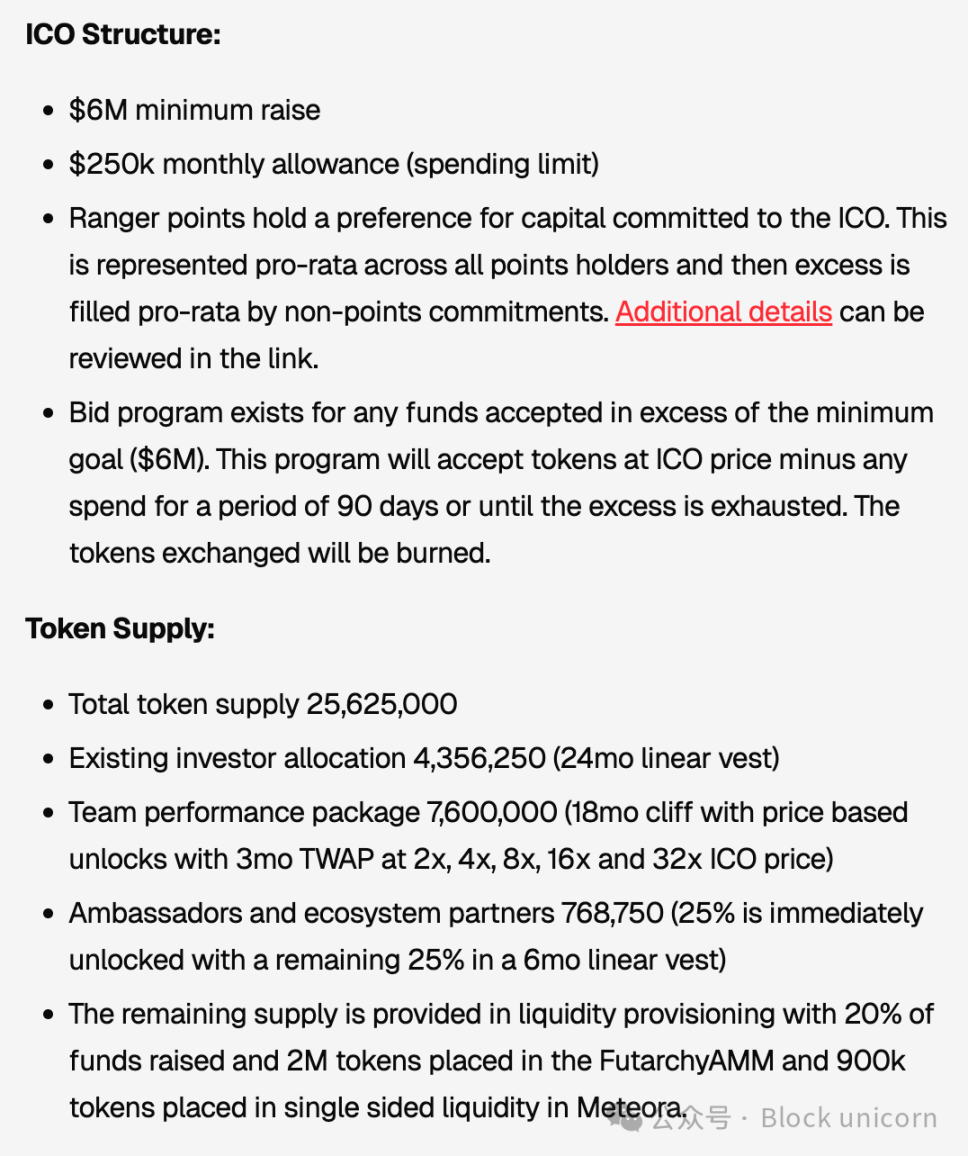

Ranger 尋求至少籌集 600 萬美元,並通過公開發行售出了約 39% 的代幣總量。與 Trove 一樣,此次發行也出現了超額認購。但與 Trove 不同的是,由於 MetaDAO 的限制,團隊提前應對了超額認購的情況並做好了相應的準備。

當代幣發行超額認購時,銷售所得款項被存入由代幣持有者管理的金庫。MetaDAO 的規則還規定,團隊每月可動用金庫資金的固定金額為 25 萬美元。

即使是分配結構也定義得更加清晰。公募參與者在代幣生成事件時獲得完全流動性,而預售投資者則面臨 24 個月的線性鎖定期。分配給團隊的大部分代幣只有在 RNGR 代幣達到特定價格里程碑時才會解鎖。這些里程碑,例如發行價的 2 倍、4 倍、8 倍、16 倍和 32 倍,將採用三個月的時間加權平均值來衡量,且解鎖前至少需要等待 18 個月。

這些措施表明,團隊在融資結構本身就設置了限制條件,而不是指望投資人在融資後依賴團隊的自由裁量權。資金控制權部分下放至公司治理規則,而團隊的任何收益都與長期市場表現掛鉤,從而保護投資人免受項目啟動初期資金流失的風險。

儘管如此,人們仍然對公平性表示擔憂。

與許多現代加密融資項目一樣,Ranger 在超額認購的情況下採用了按比例分配代幣的模式。這意味著每個人應該根據其出資額按比例獲得代幣。至少理論上如此。然而,Blockworks 的研究表明,這種模式往往更有利於那些有能力超額出資的參與者。出資額較小的參與者通常會獲得不成比例的代幣分配。

但這並沒有簡單的解決辦法。

Ranger 試圖通過為那些在發售前就參與過生態系統的用戶預留一個單獨的分配池來解決這個問題。這減輕了衝擊,但並沒有完全消除在廣泛獲取代幣和實際擁有代幣之間做出選擇的兩難困境。

Trove 和 Ranger 的數據共同表明,加密融資在首次爆發近十年後仍然受到諸多限制。早期模式嚴重依賴 Telegram 公告、敘事和市場熱度。

較新的模式依靠結構化機制來展現其克制性,這些機制包括歸屬時間表、治理框架、資金管理規則和分配公式。這些工具通常由 MetaDAO 等平台強制要求,有助於限制發行團隊的自由裁量權。然而,這些工具只能降低風險,而不能完全消除風險。

這些事件提出了未來每一次加密融資中團隊都需要回答的關鍵問題:「誰來決定團隊何時可以更改計畫?」「募資完成後誰控制資本?」「當預期未被滿足時,貢獻者有哪些機制可用?」

這些事件引發了一些關鍵問題,是每個加密項目團隊在未來都需要解決的問題:「誰來決定團隊何時可以更改計畫?」「資金籌集完成後,誰來控制這些資金?」「當預期沒有得到滿足時,捐助者有哪些補救機制?」

然而,Trove 的案例確實需要糾正。更換項目計畫啟動的鏈不可能是一夜之間做出的決定。彌補損失的最佳途徑是 Trove 妥善處理與投資者之間的關係。在這種情況下,這可能意味著全額退款,並在修訂後的假設下重新進行銷售。

儘管這是最佳解決方案,但 Trove 要實現這一目標仍面臨重重困難。資金可能已經投入,營運成本可能已經產生,部分退款可能已經發放。在這個階段撤銷操作可能會帶來法律、物流和聲譽方面的複雜問題。但這些都是彌補導致目前混亂局面的代價。

Trove 的下一步舉措可能會為今年的加密項目融資樹立先例。市場正在回歸到一個更為謹慎的階段,在這個市場中,參與者不再將超額認購誤解為一致性,也不再將參與混同於對募資者的保護。只有完善的系統才能提供值得信賴(即便並非萬無一失)的眾籌體驗。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

華爾街金融機構與加密貨幣高管準備齊聚華盛頓,關鍵性的Clarity Act面臨不確定結果

策略增加STRC派息,而優先股價值跌破面值

投資者應如何看待已轉型、邁向電動車以外領域的Tesla

印度預算直播:政府今天會重新考慮加密貨幣30%稅率嗎?