Schuldenhoch trifft auf KI-Revolution: Bain Capital warnt vor drohender Welle von Zahlungsausfällen in der Softwarebranche

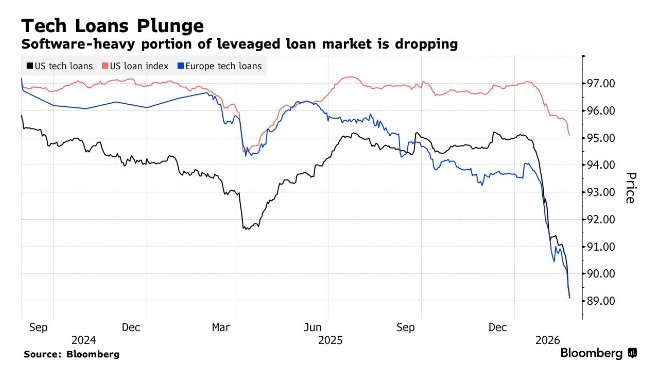

Wie von Zhitong Caijing berichtet, warnte Bain Capital kürzlich davor, dass die Ausfallrate von Krediten in der Softwarebranche auf zweistellige Werte ansteigen könnte, da die disruptiven Auswirkungen der Künstlichen Intelligenz (AI) weiter zunehmen und ein Schuldentilgungs-Peak bevorsteht.

Angelo Rufino, Leiter der nordamerikanischen Abteilung für besondere Situationen sowie der europäischen Abteilung für Unternehmensspezialfälle bei Bain Capital, erklärte in einem Interview: „Der Marktdruck wird sich bald zeigen. Dies ist lediglich ein typisches Phänomen des Kreditzyklus – eine Branche wird übermäßig gehypt, woraufhin riesige Kapitalmengen zufließen.“

Rufino prognostiziert, dass die Ausfallrate in der Softwarebranche auf hohe einstellige bis niedrige zweistellige Prozentwerte steigen könnte. Zum Vergleich: Für dieses Jahr wird die Ausfallrate für den gesamten US-Markt für Leveraged Loans voraussichtlich höchstens 5 % betragen, was dem Wert von 2025 entspricht.

Derzeit schlagen die Wall-Street-Analysten zunehmend Alarm und warnen, dass neue AI-Produktivitätstools nicht nur die Softwarebranche erschüttern, sondern auch die Bereiche Finanzdienstleistungen und Asset Management grundlegend verändern könnten.

Rufinos Standpunkt deckt sich mit den früheren Äußerungen von Bruce Richards, Vorsitzender von Marathon Asset Management LP. Richards sagte am Donnerstag ebenfalls, dass die Ausfallrate im Bereich Private Credit für die Softwarebranche bis zu 15 % erreichen könnte – etwa das Dreifache seiner erwarteten Gesamtausfallrate für direkte Kredite und ähnlich den Worst-Case-Schätzungen der Analysten von UBS.

Als auf den Softwaresektor spezialisierte Investmentgesellschaft hält Bain Capital unter anderem Beteiligungen an Rocket Software Inc. Obwohl Letztere zuletzt unter Schuldenlast stand, erklärte Bain, dass das Exposure des Bereichs für besondere Situationen gegenüber dem Softwaresektor weniger als 5 % beträgt. Die Gesamtverschuldung im Softwarebereich wurde nicht offengelegt.

Rufino ist der Ansicht, dass viele Software-as-a-Service-Unternehmen zwar über stabile Abonnementeinnahmen verfügen und nützliche Produkte zu niedrigen Kosten anbieten, der Aufstieg von AI jedoch ihre Preisverhandlungsmacht einschränken wird. Dies wird die Bewertungsmultiplikatoren sowie den tragbaren Unternehmenswert belasten und die Refinanzierung von Schulden erschweren.

„Mit der vollständigen Entwicklung des Kreditzyklus wird der Markt gezwungen sein, die Kapitalstruktur neu auszurichten, um sie an die Rentabilität dieser Geschäftsmodelle anzupassen“, so Rufino. „Es ist sicher, dass viele Unternehmen vor Refinanzierungsproblemen stehen werden.“

Er betonte jedoch auch, dass angesichts jahrelanger Deleveraging-Phasen und eines weiterhin robusten Wirtschaftswachstums in den USA eine branchenweite Kreditmarktkrise im Softwaresektor unwahrscheinlich sei.

„Diese Turbulenzen werden mit hoher Wahrscheinlichkeit auf einige wenige spezifische Branchen beschränkt bleiben, und ich glaube nicht, dass die Gesamtausfallrate am Kreditmarkt stark ansteigen wird“, so Rufino.

Gleichzeitig ist er der Meinung, dass die aktuellen Kreditspreads angesichts der potenziellen Marktrisiken nach wie vor zu eng seien. Eine Prämie von rund 300 Basispunkten für High-Yield-Anleihen gegenüber US-Staatsanleihen „lohnt sich aus Risiko-Ertrags-Sicht nicht“.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen