3 acciones de software infravaloradas que vale la pena comprar durante la actual corrección

Las acciones de software enfrentan una caída histórica, presentando oportunidades de inversión únicas

La industria del software ha experimentado recientemente su mayor declive de la historia, abriendo puertas para los inversores que pueden ver más allá de la actual turbulencia del mercado. Según Jefferies, aproximadamente el 73% de las acciones de software ahora se consideran sobrevendidas, un récord histórico. El sector tecnológico en general también está bajo presión, con casi el 45% de las empresas alcanzando niveles de sobreventa.

En medio de esta venta masiva generalizada, tres compañías —DocuSign (DOCU), Intuit (INTU) y Atlassian (TEAM)— se destacan. Cada una muestra señales de sobreventa en sus indicadores RSI mientras mantienen una puntuación de opinión perfecta del 100% por parte de los analistas de Barchart.

Esta combinación poco común indica que, a pesar de las fuertes ventas, los analistas mantienen su confianza en las fortalezas centrales de estas empresas.

Historias relacionadas de Barchart

Tal resiliencia es poco frecuente, lo que sugiere que Wall Street aún ve fundamentos sólidos en estas empresas, incluso cuando los precios de sus acciones están bajo presión.

Veamos qué distingue a cada una de estas compañías.

DocuSign: Liderando la gestión de acuerdos

Las acciones de DocuSign han sufrido junto con el mercado de software en general, pero el CFO Blake Grayson destacó en un reciente evento de inversores de Nasdaq que las perspectivas a largo plazo de la compañía están siendo pasadas por alto.

DocuSign está avanzando en su plataforma de Gestión Inteligente de Acuerdos (IAM), que optimiza todo, desde la redacción hasta la gestión posterior a la firma de los acuerdos. La empresa superó recientemente los 25.000 clientes de IAM, un gran salto desde los 10.000 en abril, lo que marca un rápido crecimiento para un producto lanzado a mediados de 2025.

Grayson señaló que DocuSign ahora gestiona 150 millones de acuerdos consentidos en su plataforma IAM, lo que le otorga una considerable ventaja de datos. Al comparar las búsquedas públicas de datos de contratos con aquellas que utilizan su propia base de datos, DocuSign logró una mejora de 15 puntos en la precisión del recall.

“Utilizar herramientas como ChatGPT puede arrojar resultados parcialmente precisos”, explicó Grayson. “Nuestra mejora de 15 puntos es sumamente valiosa y aumenta la confianza que nuestros clientes tienen en DocuSign.”

La empresa ahora atiende a casi 1,8 millones de clientes, incluidos alrededor de 275.000 clientes de ventas directas. Es importante destacar que los usuarios de IAM están incrementando su actividad de firma electrónica, generando un círculo virtuoso que beneficia tanto al negocio de IAM como al de firma electrónica.

DocuSign ha mejorado su tasa de retención neta de dólares del 98% de hace dos años al 102% actual, principalmente gracias a una mejor retención de clientes, ya que IAM aún es demasiado nuevo para impulsar una expansión significativa.

La dirección anticipa un potencial de crecimiento de un solo dígito alto o incluso de dos dígitos a medida que aumenta la adopción de IAM y sigue disminuyendo la rotación de clientes.

Entre los 20 analistas que cubren DOCU, seis lo califican como “Compra Fuerte” y 14 sugieren “Mantener”. El precio objetivo promedio es de 85,12 dólares, muy por encima de su precio actual de unos 46 dólares.

Intuit: Aprovechando la IA para revolucionar los servicios fiscales y financieros

Mark Notarainni, jefe de la plataforma de consumo de Intuit, habló recientemente en la conferencia de Barclays sobre cómo la inteligencia artificial está transformando productos como TurboTax y Credit Karma, ampliando el alcance de la empresa. Intuit comenzó su camino como una plataforma centrada en IA hace siete años, mucho antes de que la IA se volviera mainstream, y esa visión ahora está dando frutos significativos.

- TurboTax redujo el tiempo de preparación de impuestos en un 12% el año pasado utilizando IA para personalizar el proceso y presentar solo las preguntas relevantes.

- La empresa espera más mejoras en esta temporada de impuestos, apuntando a integrar IA en el 90% de sus ofertas.

- El segmento de asistencia fiscal representa una gran oportunidad, con 88 millones de estadounidenses que aún dependen de ayuda para presentar impuestos, representando un mercado de 37 mil millones de dólares.

- La IA está ayudando a los expertos de Intuit a atender a más clientes de forma eficiente mediante la automatización de tareas rutinarias.

- Los desarrolladores de Intuit ahora son un 40% más productivos con IA, lo que permite una mayor velocidad en el desarrollo de productos, como soluciones fiscales empresariales.

- Intuit proyecta 135 millones de dólares en ganancias de eficiencia este año, lo que le permite atender a más clientes.

- Credit Karma está lanzando herramientas impulsadas por IA, incluido un asistente de reembolsos, un asistente de deudas que funciona todo el año y Credit Spark, que ayuda a los usuarios de la Generación Z a mejorar su puntaje crediticio analizando sus hábitos de gasto.

- La plataforma cuenta con 43 millones de usuarios activos mensuales entre 140 millones de miembros, brindando numerosas oportunidades de interacción más allá de la temporada de impuestos.

De los 31 analistas que siguen INTU, 20 lo califican como “Compra Fuerte”, tres como “Compra Moderada”, siete como “Mantener” y uno como “Venta Fuerte”. El precio objetivo consensuado es de 800 dólares, comparado con el precio actual de unos 435 dólares.

Atlassian: Asegurando compromisos a largo plazo con los clientes

Atlassian superó recientemente los 6 mil millones de dólares en ingresos anualizados y logró su primer trimestre con 1 mil millones de dólares en ingresos en la nube, un aumento del 26% interanual. Sin embargo, el signo más revelador de su impulso es el crecimiento interanual del 44% en obligaciones de desempeño pendientes, que ahora suman 3,8 mil millones de dólares.

Durante la llamada de resultados de febrero, el CEO Mike Cannon-Brookes destacó que tres trimestres consecutivos de aceleración en el crecimiento de RPO indican que los clientes están haciendo compromisos plurianuales con la plataforma de Atlassian, mirando más allá de 2026.

“Estamos viendo decenas de miles de puestos firmando acuerdos plurianuales, no solo para 2026, sino también para 2027, 2028 y 2029”, dijo Cannon-Brookes.

En el segundo trimestre, Atlassian cerró una cantidad récord de contratos superiores a 1 millón de dólares en valor anual, casi duplicando el total del año anterior. La plataforma Rovo AI ahora cuenta con más de 5 millones de usuarios activos mensuales, y más de 1.000 clientes han actualizado a la Teamwork Collection, comprando más de 1 millón de puestos.

Los datos muestran que la IA está impulsando un mayor uso de Jira, no reemplazándolo. Los equipos que utilizan herramientas de generación de código con IA crean un 5% más de tareas, tienen un 5% más de usuarios activos mensuales y aumentan los puestos de Jira un 5% más rápido que aquellos que no usan estas herramientas. La retención neta de ingresos en la nube se ha mantenido en el 120% durante tres trimestres consecutivos, lo que indica que los clientes existentes están profundizando sus compromisos incluso en un mercado desafiante.

De los 28 analistas que cubren TEAM, 20 lo califican como “Compra Fuerte”, uno como “Compra Moderada” y siete como “Mantener”. El precio objetivo promedio es de 217,40 dólares, en comparación con el precio actual de unos 98 dólares.

Conclusión

Aunque las acciones de software todavía cotizan a valoraciones altas —alrededor de ocho veces las ventas— esto no señala una oportunidad de compra generalizada para todo el sector. Sin embargo, DocuSign, Intuit y Atlassian combinan señales técnicas de sobreventa con un sólido respaldo de analistas y fundamentos empresariales en mejora, lo que indica que la reciente caída ha creado valor genuino en estos nombres.

El desafío para los inversores es separar las acciones infravaloradas por una buena razón de aquellas donde el miedo del mercado ha provocado que los precios se desconecten del desempeño real del negocio.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Hims cancela la intención de ofrecer cápsulas compuestas de GLP-1 tras las críticas de la FDA

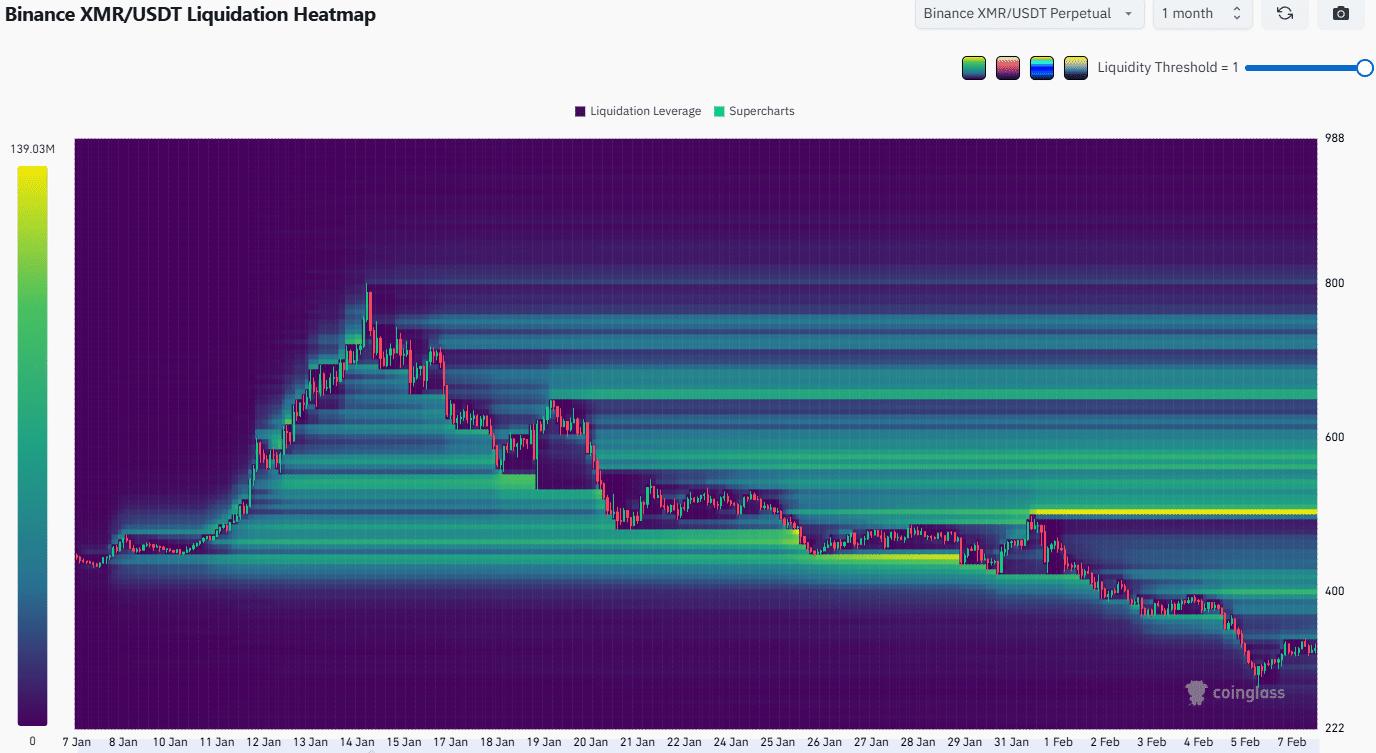

Monero cae del FOMO a una caída libre del 63%: ¿qué sigue para XMR?

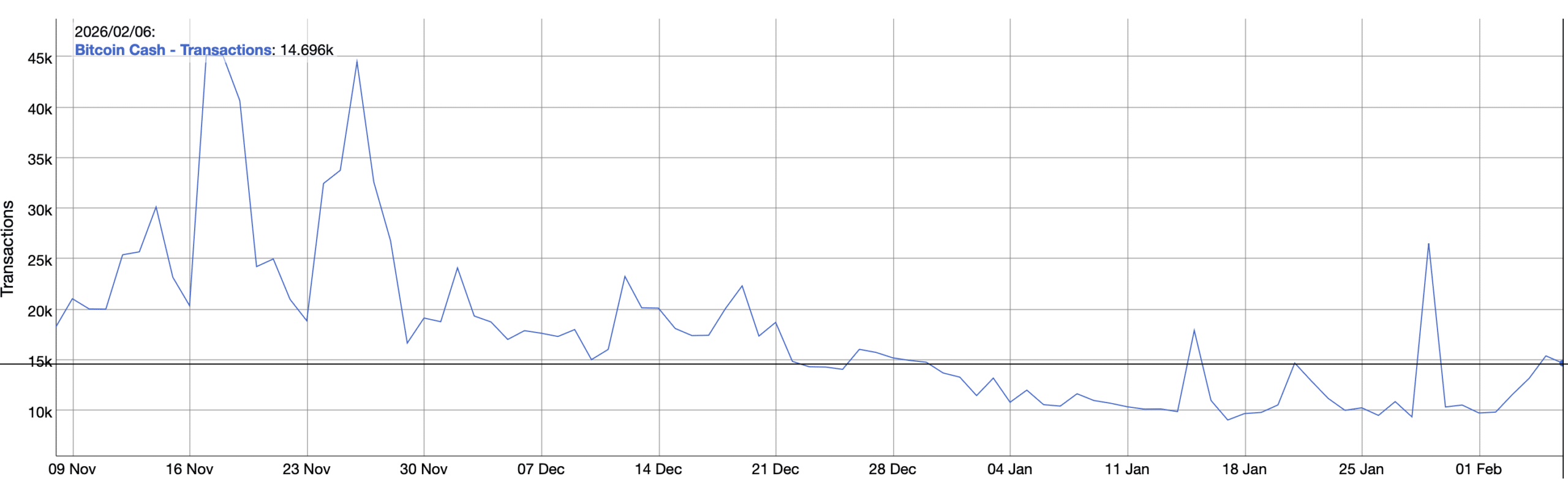

El rally de Bitcoin Cash enfrenta una prueba CLAVE: ¿Puede BCH mantenerse por encima de los $500?